-

维持“增持”评级。

我们认为光伏平价上网在即,竞争赛道将由“政策驱动”向“成本驱动”切换,需求爆发临界点将至。PERC电池加速替代效应已然彰显,双玻双面组件有望快速渗透,释放光伏玻璃需求红利。信义光能为光伏玻璃龙头,打造“资金+规模+布局+商业模式”四重竞争壁垒,全面构筑宽广护城河,行业机遇期有望优先获益。我们预计公司2019-20年归母净利分别为25.96、30.38亿港元,同增39.32%、17.05%,若考虑公司以旧换新配股3.8亿(将于3月22日前发行),则公司对应eps为0.32、0.38港元。根据可比公司估值,给予公司PE 14.62 x,目标价4.7港元。

-

双玻双面组件需求放量在即,光伏玻璃有望迎高成长红利,龙头有望优先获益。

我们认为行业平价上网诉求的增强将驱使PERC电池加速替代传统BSF,而双面技术与PERC电池天然兼容,具显著发电增益且几未增加成本,渗透率有望提升,进而提涨光伏玻璃需求。我们测算1GW双玻组件约需光伏原片8.99万吨,较单玻组件玻璃用量大幅增长(5.53万吨)。2018年10月光伏玻璃价格触底反转,有望驱动信义光能2019业绩弹性。

-

信义光能:打造“四重竞争壁垒”,构筑宽广护城河。

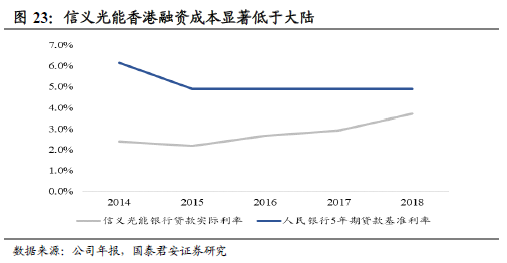

一、信义光能为光伏玻璃龙头,借助上市公司平台,辅之香港更具优势的融资环境,构筑资金壁垒;二、总产能行业领先,更大的单线产能具规模优势,且母公司信义玻璃原材料集中采购,自动化水平领先行业;三、贴近下游客户沿江建线,自建码头,以最低的运输成本售往最核心的市场;四、绑定优质客户,以下游带动上游的商业模式加码盈利稳态。

-

VS隆基股份,估值有望重塑。

信义光能与隆基股份主营业务赛道虽无交叉,但所属行业均属光伏产业链,且竞争格局相似,同时两者盈利能力均大幅领先竞争对手。与隆基相较,信义光能盈利能力更强,负债水平更低,且光伏玻璃制造工艺更为平稳,不容易被新技术颠覆,我们认为信义光能估值被显著低估。

-

风险提示:光伏政策“急刹车”、地缘政治风险

1. 投资故事

我们认为光伏平价上网在即,竞争赛道将由“政策驱动”向“成本驱动”切换,需求爆发临界点将至。PERC电池加速替代效应已然彰显,双玻双面组件有望快速渗透,释放光伏玻璃需求红利。信义光能为光伏玻璃龙头,“资金+规模+布局+商业模式”四重壁垒全面构筑宽广护城河,行业机遇期有望优先获益。公司与隆基股份相较,具相似的竞争格局,领先的盈利能力,宽广的护城河,但光伏玻璃制造工艺更为稳定,难以被新技术颠覆,且信义光能盈利能力更强、负债率更低,估值被显著低估。

1.1 盈利预测及估值

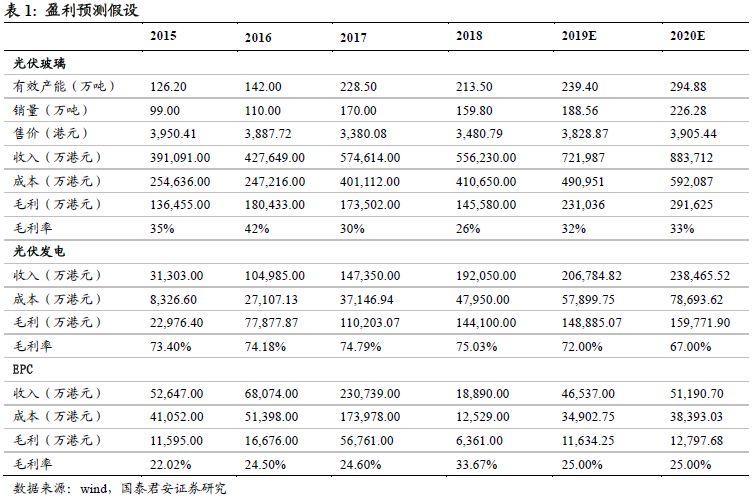

首次覆盖给予“增持”评级。我们预计公司2019-20年归母净利分别为25.96、30.38亿港元,同增39.32%、17.05%,,若考虑公司以旧换新配股3.8亿(将于3月22日前发行),则公司对应eps为0.32、0.38港元。

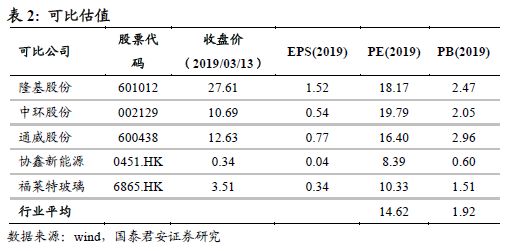

我们分别采用PE和PB估值方法对公司进行估值,选取A股的隆基股份、中环股份、通威股份以及港股协鑫新能源、福莱特玻璃为其可比公司:

考虑到光伏玻璃行业需求放量在即,且公司为龙头,盈利能力及竞争优势堪称光伏玻璃之隆基,我们认为公司估值应重塑,我们取PE 14.62x,对应目标价4.7港元

2. 公司为光伏玻璃制造龙头

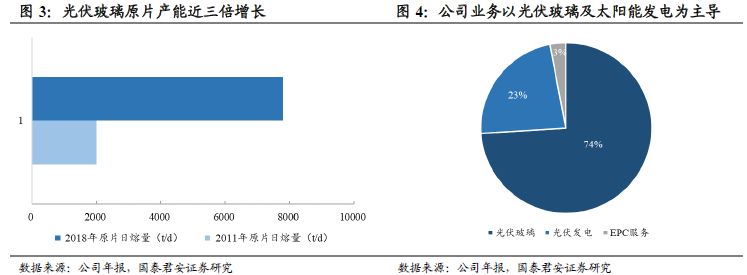

信义光能为全球最大的光伏玻璃制造企业,亦为国内领先的光伏电站建设及运营企业,其于2013年12月12日分拆上市,母公司为全球玻璃制造龙头信义玻璃(0868.HK)。截至2018年底,公司光伏玻璃原片产能达7800t/d,全球占比约30%,而公司已核准并网装机容量达2086MW(截至2018年6月30日)。

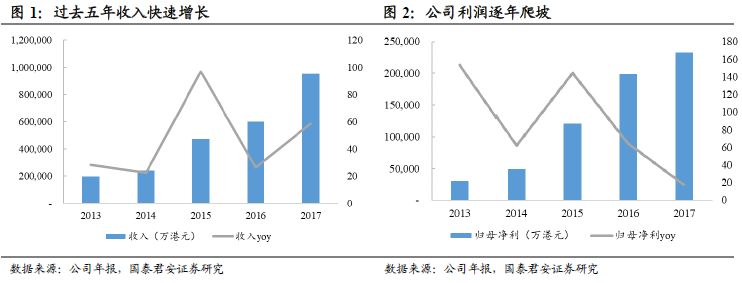

公司上市后光伏玻璃及电站业务迅速发展,收入及利润逐年增长。

我们测算公司2013-17收入及归母净利年均复合增速分别达48%、66%,一方面,光伏玻璃产能近三倍增长:上市伊始日熔量仅2000t/d(4条),2018年末产线已达7800t/d(10条

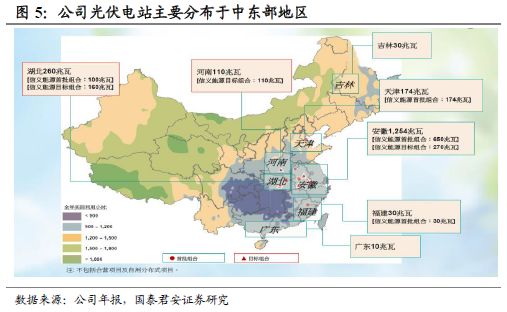

);另一方面,公司2014年仅在安徽芜湖并网250MW(地面电站),而2018年中报披露公司大型地面电站并网规模已达1934MW,电站分布于安徽、天津、湖北等中东部地区。以2018中报营收口径测算,光伏玻璃、光伏发电及EPC服务分占74%、23%、3%。

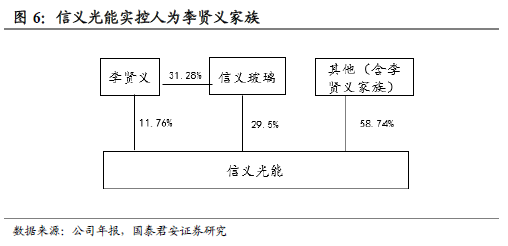

2.1. 实控人为李贤义家族

信义光能母公司为信义玻璃(0868.HK),持股29.5%,实控人为李贤义家族。李持股信义玻璃31.28%,亦持有信义光能11.76%股权。

3. 双玻双面组件需求放量在即,光伏玻璃迎高成长红利

3.1. 2019年或将成为光伏平价项目落地元年

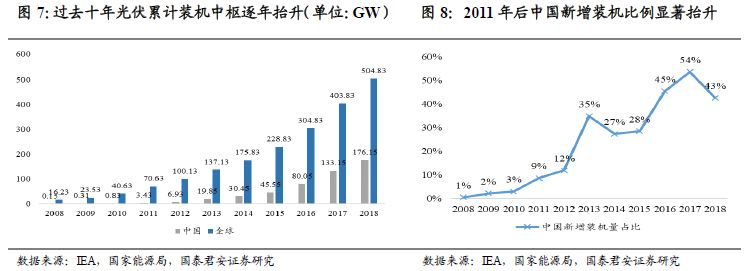

从行业生命周期的角度,光伏行业尚处导入期,市场培育尚不成熟,同时光伏发电成本高于传统火电,但是太阳能为可再生清洁能源,为传统火电的理想替代品,因而过往10年在政府补贴驱动下,全球光伏装机量增长迅猛,其中中国新增装机占比提升显著。

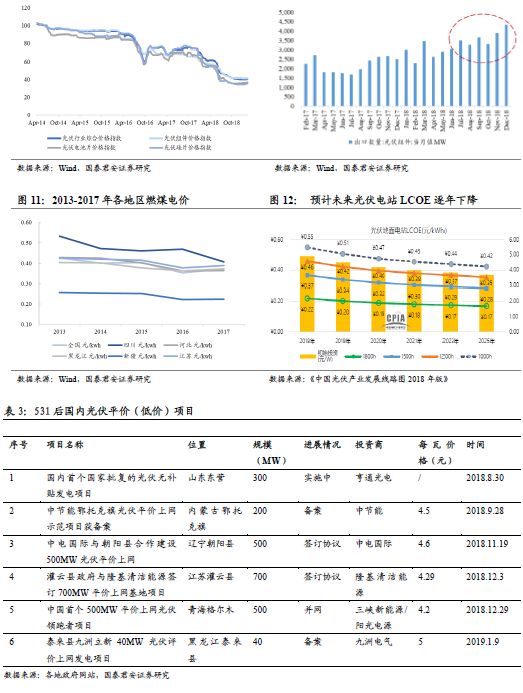

随着装机规模的扩大及发电效率的提升,光伏系统成本呈逐年下降态势。

2018年中国“531新政”后,光伏产业链价格大幅下探,驱使电站装机成本进一步下降。根据CPIA数据,2018年我国地面光伏系统初始投资成本为4.92元/W左右,较2017年大幅下降1.83元/W。预计到2019年全投资成本可降至4.48元/W,2020年进一步降至4.17元/W。另一方面,“531新政”刺激了海外光伏需求的释放,而2018年8月欧盟取消对中国的光伏限制令,我们认为海外需求将带来确定性增量。

2019年或将成为光伏平价上网项目落地元年。

2018下半年国内光伏平价或无补贴项目陆续显现,其中2018年12月29日中国首个500MW平价上网光伏领跑者项目在青海格尔木并网发电。根据CPIA全投资模型,2018年地面光伏电站在1800h、1500h、1200h、1000h等效利用小时数的平准发电成本(LCOE)分别为0.22、0.37、0.46、0.55元/KW,预计2021年后在部分高脱硫煤电价地区可优先实现与煤电同价。

3.2. 双面双玻组件渗透率提升在即

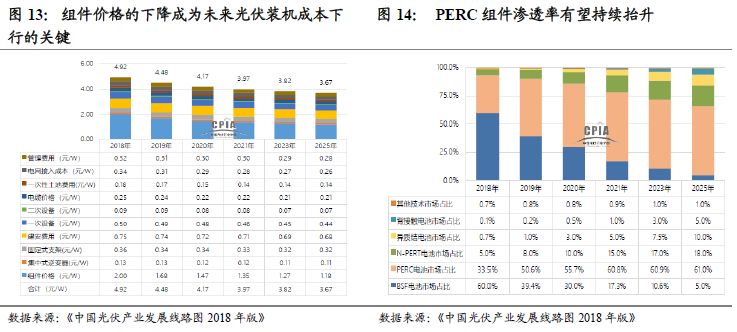

我国地面光伏系统的初始投资主要包括组件及光伏平衡系统(BOS,含逆变器、支架、电缆、一次设备、二次设备等,及土地费用、建安费用等部分构成)成本,其中一二次设备、土地及建安费用等下降空间不大,组件为光伏发电系统的核心部分,成为提升发电效率、降低成本的关键。从组件降本增效的路径上看,提升电池片的转换效率成为关键要素。

PERC电池正加速替代传统BSF电池成为主流。

光伏电池片按结构可分为AL-BSF(铝背场)、PERC(发射极钝化和背面接触)、PERT(发射极钝化和全背面扩散)、HJT(异质结)等。BSF电池仍为市场主流,但正加速被PERC高效电池替代,其2018年占比约60%,较2017年的83%已经大幅下降。与传统BSF电池相较,PERC电池转换效率具显著优势:2018年,规模化生产的多晶黑硅电池平均转换效率约19.2%,而使用PERC技术的单晶和多晶硅电池效率分别达21.8%、20.3%。

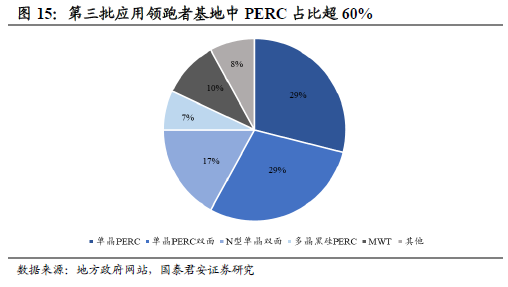

我们统计第三批应用领跑者基地中PERC占比超60%。根据《中国光伏产业发展线路图》,2025年PERC电池占比有望达61%,成为市场主流。

PERC渗透率的提升有望拉动双面组件需求。

因传统BSF电池背面存在少子复合问题,使用双面技术会大幅降低正面转换效率,因而过去双面技术并未有效推广。但双面电池技术天然兼容PERC、HJT等高效电池,从“领跑者”项目看,双面组件占比与PERC渗透率的提升相匹配,第三批中标双面占比达52%(第一批双面占比仅5%)。

双面较单面实现显著发电增益,且几乎没有成本增加。

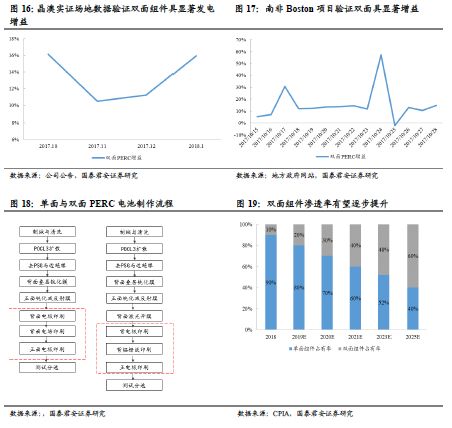

晶澳黄河晨阳及南非Boston屋顶项目所获实证数据,在同样条件下,双面组件发电量均高于单面,其中晶澳黄河晨阳项目得到国际权威检测机构TUV莱茵现场测试认证。而工艺层面,仅将单面PERC电池背面全铝背场改为背铝栅线印刷即成双面PERC,改造成本增加几可忽略不计(约2-3cent/w),且产线更新仅需2个月左右。

我们认为随着高效电池的加速渗透,双面组件有望随之放量。

根据《中国光伏产业发展路线图(2018 年版)》预测,2020-2025年双面组件占比有望翻倍,增长至60%。

3.3. 光伏玻璃迎爆发式增长风口

双玻双面组件成长空间打开,有望释放光伏玻璃需求爆发式增长红利。

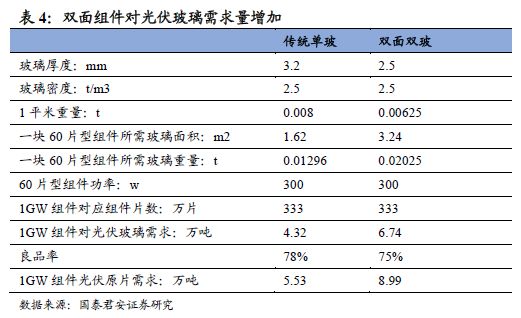

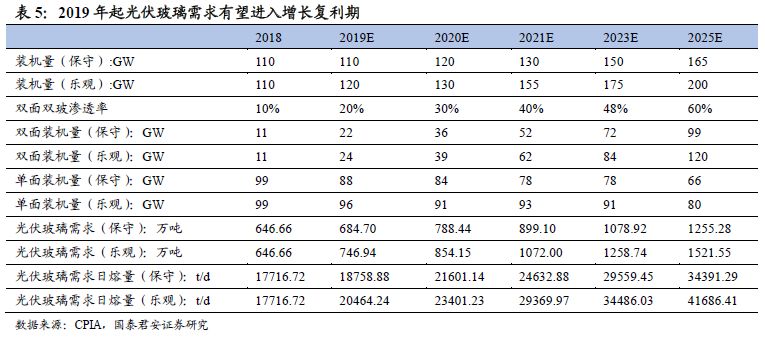

双面组件一般由玻璃代替传统背板封装,为双玻结构。传统单玻组件封装结构为正面3.2mm光伏玻璃+背面背板,而双玻组件均以2.5mm光伏玻璃进行封装。我们测算双面组件渗透率的提升,将显著拉升光伏原片需求:1GW双玻组件约需光伏原片8.99万吨,而单玻组件仅需5.53万吨。根据《中国光伏产业发展线路图2018年版》对于双面组件渗透率的预测,我们分保守及乐观对未来光伏玻璃需求进行测算,

2019年后光伏玻璃需求中枢逐年抬升,2025年需求均有望翻倍增长。

光伏玻璃行业“头部效应显著”,龙头公司有望于行业需求红利期显著获益。

截至2018年末,国内共124条产线,在产产能约20590t/d。从竞争格局上看,行业竞争后逐步实现竞合。根据福莱特招股书披露,2013年前五大光伏玻璃生产商产能占比约63.3%,而2015年底达68.8%,我们测算截至2018末,CR5已超75%,而信义光能及福莱特玻璃产能规模显著领先行业。

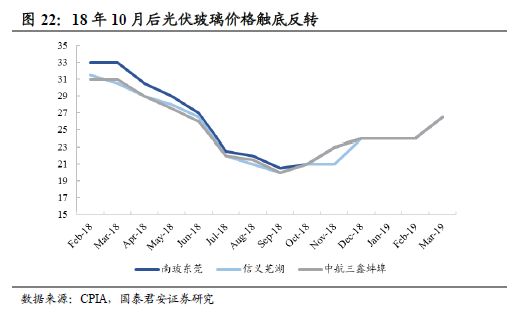

3.4. 光伏玻璃涨价有望驱动信义光能业绩弹性

政府在11月民营企业家座谈会后陆续出台政策,纠偏“一刀切”模式,同时18年下半年海外需求爆发,促使光伏产业链回暖。光伏玻璃价格自18年10月后触底反转,19年3月初基本回到531新政前价格。我们认为随着光伏玻璃需求的释放,涨价有望驱动信义光能业绩弹性。根据我们的测算,光伏玻璃单位均价每提涨1元,公司归母净利约增加1.7亿港元(约9.1%)。

4.

信义光能:“四重竞争壁垒”,构筑宽广护城河

我们理解的信义光能,演绎了光伏玻璃行业成本领先的极致,公司打造“资金”+“规模”+“布局”+“商业模式”四重壁垒,构筑宽广护城河,我们判断公司将优先受益于光伏行业大发展: