来源:米筐投资(mikuangtouzi) 作者:三万

近日,楼市调控又现“半夜鸡叫”。截止到9月23日,先后有长沙、重庆、贵阳、南宁、南昌、西安、石家庄等地出台新的政策。

政策一出,又一次刷爆各大媒体头条。早前甚至传出石家庄限售期限8年的消息。与此同时,武汉也开始叫停“全款购房可优先选房”。

不同以往的是,大家似乎对这次调控扩大版,表现的相当平静,说什么的都有,但大多主基调都是轻描淡写。比如:

“维稳嘛,19大要来,你懂的……”

“这几个城市毛毛雨啦,献礼凑热闹,刷存在感”

“调控的延续,继续降温”

在中国,楼市一直以来起到经济支撑作用,楼市的政策调整,宏观来讲,已经可以归属到经济政策。而在分析所有政策时:

经济政策=货币政策+财政政策

当财政政策没有大的改变时,我们不难发现,楼市政策的变动主要和货币政策关联性较大。而谈到货币政策,我们放眼全球,世界货币体系是基于美元信用背书的。

因此,我们将国内楼市政策,结合着美元一连串调控来探讨,或许更有意义。

回顾过去一年,我们按照时间线来进行关联。

2016年10月1日,人民币加入SDR货币篮子,开启国际化征程。同月,美国大选开拔,从公开言论上看,不论是希拉里还是特朗普,都强调美元政策转向。尤其是后者,不惜得罪耶伦也要开启美元加息缩表之路。

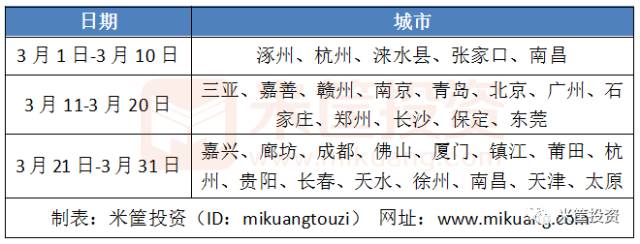

本月:全国大限购,重新拉开序幕,尤其重点城市为主。

2016年9月30日至10月9日,北京、天津、苏州、郑州、成都、济南、无锡、合肥、武汉、南京、广州、深圳、佛山、厦门、东莞、珠海、福州、上海、杭州、南昌等21个城市相继出台了限购限贷政策。

我们再来看美元的加息,2017年3月15日美元加息。本月:认房认贷席卷全国。

尤其是美联储加息的15日前后,重点城市似乎是遥相呼应,密集且步步收紧。

2017年5月25日调整穆迪下调中国评级,6月15日美联储加息。凑巧,楼市调控再升级:

2017年9月21日,美联储宣布缩表计划。9月22日,标普下调中国主权评级以及香港评级。几乎前后脚:国内7城联动,楼市调控版图再扩大。

巧合?偶然?我们回看过去一年,楼市政策和美元的节奏,似乎总在结伴而行,非常合拍。

尤其是两次所谓的下调信用评级,显得非常滑稽和可笑。在中国经济最艰难、政府杠杆率最高的2014、15年都没有选择下调,反而今年却将融资平台债务划归政府债务,然后出手下调。想了想,结合信用评级在08年金融危机时的表现,这次的目的,简直不要太赤裸裸。

各国有各国的经济国情,说国内政策和美元完全同步,恐怕有些牵强。但是,当全球通用货币还是美元时,说两者没有什么关联性,就显得非常无知和愚蠢了。更何况从时间线上,明眼人一看就该知道怎么回事了。

有心的话,下一次楼市政策密集出台,咱可以再关联着美元看看,是不是这么个节奏。

几个人一起打牌,牌桌上最牛X的大佬说,不玩斗地主了,改玩炸金花。你在牌桌上说这对你没啥影响,谁信啊?拐个厕所你都得翻翻钱包,算算够不够输的。

楼市调控的外表下,本质是全球资本博弈,悄无声息间,暗流涌动。

过去国内楼市调控的节奏,看似毫无章法,但结合着美元,却发现有迹可循:

1、时间点上,国内出招,为了应付美元;

2、城市级别由一线到二线,二线再到三线,从重点到边缘,逐级扩散;

3、调控看似是抑制房价上涨,不如说是防止资本从楼市出逃;

更重要的是,我们总是习惯的认为,关于楼市的政策已经趋于尾声,但事实却是,美元的一系列动作还只是刚刚开始。

在加息节奏上,美联储预计:

2017年,还将加息一次;

2018年,将加息三次;

2019年,加息两次;

2020年,加息一次。

在缩表计划中:

缩表将依照今年6月介绍的原则和计划进行,表内资产规模和所持证券规模均将大致缩减至当前的60%,本轮缩表自今年10月份启动,将延续至2023年。

而这还只是纸上计划,加息和缩表节奏,还要根据美国本国的经济情况来决定。如果美国经济未能如愿,上面的时间还要持续更久。

如果你要问我,去年国庆开始的这次调控,和2011年那一次有什么不同,我想有几点是可以肯定的:

1、大环境上,上一次是美联储QE(放水),这一次是缩表;

2、周期上,这一次要比上一次,时间更久;

3、调控远没有结束,还会有一系列政策在路上;

我们有足够理由相信,延长楼市限售时间,高位锁定流动性,帮助地产市场、人民币汇率市场平稳度过这次美元缩表周期,楼市还存在进一步调控的动力。也许是年底,或许是明年,一定会有波及范围更广,手法更加严厉的政策出现。

全球资本博弈越发尖锐,我们正面临着和过去十年不一样的外部环境。每一个经济政策的变动,都将和我们生活息息相关。

面对着全球流动性收紧,未来充满了不确定。大国之间也只能扭扭捏捏,触摸试探。

对于我们,也应该防守多于进攻,在投资中不要过于激进,抱着“我就是想赚点钱”的心态,对各种诱惑心怀侥幸。

最后,友情提示,请注意防范各种高息揽储、网金借贷平台。

热文回眸:(点击标题即可阅读)

◆ 过去的金饭碗风光不再 揭秘30家银行颠覆之路

◆ 鸡年潜力牛基榜TOP20(附名单)

◆ 重磅 | 基金全能赚钱王(附名单)

◆ 旗舰基金秘密 机构们都重仓了…(附名单)

◆ “资产荒”下的QDII豪华航母阵容 都有谁?(附名单)

◆ 中国市值100强上市公司“董秘去哪儿了?”(附名单)

◆ 深度好文 | 联系董秘都那么难,请别怪我们不尿你!

◆ 他花了5年时间研究了177位百万富翁的生活习惯,结果很震撼!