并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

百年孤独、平凡的世界、嫌疑人X的献身......谁为我们带来经典?影视or教育?新经典告诉你夕阳行业如何逆袭!

2017年3月31日,新经典文化成功拿到IPO批文,

成为中国首家上市的民营书商。

2017年4月14日,新经典开始新股申购。

作为首家上市的民营书商,新经典其实很特别。

或许你没听说过新经典,但你一定听说过《平凡的世界》、《百年孤独》这些经典名著,或者也听说过最近大热的《解忧杂货店》与《嫌疑人X的献身》。没错,这些都是新经典拥有独家版权的作品!

出身夕阳行业,坚守经典,秉承“慢”的文化成为行业佼佼者。刚刚做到行业顶尖,却又亟待转型,这是新经典的故事。

事实上,面临转型的出版公司并不只有新经典一家,整个出版行业都面临向何处去的问题。新经典文化与中信出版,一家是杰出的民营书商、一家是杰出的国有出版社,两者选择了不同的发展路径,同时也成为两种不同出版社转型模式的代表。

今天,小汪@并购汪带大家一起来看一看,新经典到底有什么样的历史,有怎样的出奇之处,这两家出版社的转型之路到底又有什么不同。

发行方案

发行人名称:新经典文化股份有限公司。

主营业务:图书策划与发行、图书分销、影视剧业务。

控股股东及实际控制人:陈明俊、陈李平兄弟。陈明俊直接持有71.58%股份,并通过大方文化控制2.60%股份,通过聚英管理控制公司1.66%股份。陈李平持有4.90%股份。陈明俊与陈李平为一致行动人。

过去三年净利润:2014年度、2015年度、2016年1-6月归母净利润分别为:9,769.40万元、13,012万元、6,702.52元。

发行前总股本:10,000万股。

发行后总股本:13,336万股。

发行数量:不超过3,336万股。

拟募资金额:6.64亿元。

募集资金用途:版权库建设项目4.35亿元、图书发行平台项目1.59亿元、补充流动资金0.7亿元。

新经典文化是谁?

“死后150年都不授权中国出版我的作品,尤其是《百年孤独》 !”

要问新经典是谁,还要从这句话讲起。

1990年,加西亚马尔克斯到访中国,发现遍地是他作品的盗版,因此怒批中国是“海盗国家”。彼时,中国版权意识匮乏,盗版十分猖獗。马尔克斯的话不仅让在场的钱钟书先生颇为难堪,同时也让整个中国出版界蒙羞。

此后十几年时间,中国出版界便一直为取得马尔克斯的正式授权而努力,中国出版人不仅仅想向中国引入一部杰出的文学巨著,更想向世界证明,中国出版界的规范程度已经有了和世界对话的资格。

新经典文化因此而生。2002年新经典成立,从那一天开始,新经典始终致力于引进马尔克斯作品的中文版权。正像新经典文化总编辑黎遥所说:“对于每一个做出版的人来说,能够出版马尔克斯的作品,将是终生梦想。”为此,新经典文化给马尔克斯持续写了6年信。

6年的坚持打动了马尔克斯。2010年,新经典文化成功获得《百年孤独》中文版权的授权,为此新经典文化支付给马尔克斯120万美元天价版税。从这一天开始,《百年孤独》正式被引进中国,而这一天也成为中国出版史上可以载入史册的日子。

做“优质内容的发现者、创造者、守护者”是新经典文化的愿景与使命。正如新经典文化自我定义的那样,经历十余年发展,新经典文化已经成为中国最好的民营书商。除了《百年孤独》,新经典文化拥有独家版权的《德川家康》总销量已达到234万册;《1Q84》卖掉200多万册;《白夜行》200多万册;三毛系列、路遥系列、张爱玲系列销量均超过300万册。村上春树以及东野圭吾系列更是格外畅销。

由此,我们可以一窥新经典文化在大众出版界的地位。

(新经典文化独家策划发行的经典书籍一览)

民营书商之殇

小汪@并购汪将新经典文化称为中国首家上市的民营书商,而不将它称作首家上市的民营出版社,实际上背后是有原因的。

出版行业民营和国营的企业性质差别,不仅影响了不同出版社的产品与客户定位,更长远地影响了它们转型与发展的道路。中国的国有出版社大多成立于上世纪50年代,而中国的民营书业重新顽强生长于20世纪80年代。民营书商在官方文件中的名称曾经一度是不法书商,由此可以窥见民营书业的尴尬地位。

其中最重要的不同,是民营书商不能使用ISBN书号,不能以自己的名义出版图书,这是民营书商最深的痛。

没有书号怎么出书?那就必须要与国营出版社合作。所有书号只分配给580家国营出版社,而这种合作在从前往往处于法律的灰色地带,经常有涉嫌违法的嫌疑。因为没有书号,民营出版社只能以书商而非出版机构的名义介入出版产业链条。这是小汪@并购汪叫新经典民营书商的原因。

依靠书号和政策资源的倾斜,580家国营出版社从上世纪五十年代至今没有一家倒闭,即使经营再不善,单单依靠卖书号国营出版社就可以生存。反观民营书业,一个书号不知难倒了多少民营书商。在大浪淘沙的市场经济中,倒下的出版人又何止千千万万?

新经典文化作为中国最杰出的民营书商之一,也绕不过这道坎。

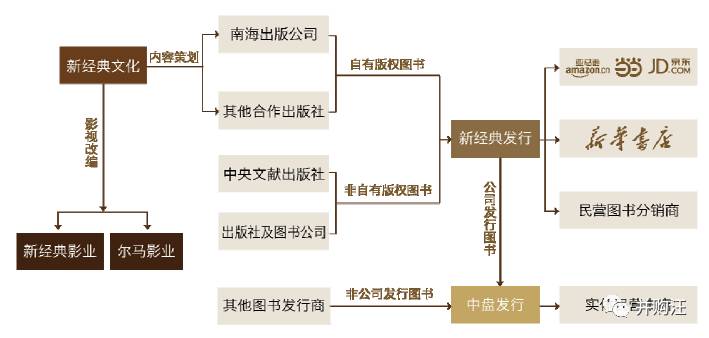

新经典文化出版一本书涉及内容策划、发行、分销三个环节,合作的国有主要出版社是南海出版社,隶属于海南省国资委。

从出版流程中,可以看到这种合作模式的影响。新经典出版图书流程大体分四步:

①版权采购:从版权代理商提供的清单中采购版权,或直接与作家进行联系采购版权。

②内容策划:包括选题、策划、编辑、制作四个环节。

③

与出版社合作:将策划图书的版权转让给出版社进行图书出版工作,并与出版社签订独家发行合同,在发行完成之后以发行商的身份向出版社采购图书。

④分销与零售:向下游当当、京东、亚马逊等线上书店以及线下的新华书店进行分销。

首先将版权转授给出版社,再以发行商的身份向出版社采购出版的图书。和国有出版社的合作,事实上增加了民营书商图书出版发行的成本。新经典文化的出版社采购成本占主营业务成本的比重在25%左右。

(新经典出版社采购成本一览)

出版行业有一个规律:凡是涉及教材和系统教辅出版业务的公司,营收、利润以及公司规模都很大。

涉及这些业务的基本都是国有出版社。由于政策的限制,民营书商被明令禁止进入这一领域。不能进入市场规模最大的图书出版子类,民营公司的规模相应就要比国有公司逊色许多。

新经典文化2014年、2015年、2016年1-6月营业收入分别为76,772.5万元、 88,137.55万元、39,877.87万元。

归母净利润分别为9,769.40万元、13,012.31万元、6,702.52万元

。主营业务毛利率分别为31.66%、28.98%、31.15%、34.22%。新经典文化的收入和利润体量与涉及教材出版的出版社相比,相对较小。

2016年前三季度出版发行板块部分上市公司营收、利润、教材教辅营收占比一览:

尽管民营出版社处境艰难,但这样的磨练恰恰塑造了民营书商敏锐的嗅觉。用户的需求很难预测,想要在竞争高度激烈的市场活下来,就需要高度的预见性与需求创造能力。精准判断作品市场价值是民营书商的基本功。在这样的生存环境中,民营书商逐渐形成了一套市场化的选题流程与跟踪机制。

新经典文化更是此中翘楚。历年的畅销书销量排行榜,新经典出版图书畅销品种数都位居前列。

出版转型之路:新经典VS中信出版

依靠精准判断作品市场价值的能力,以及高度的预见性,新经典成为最好的民营书商之一。但传统出版是不折不扣的夕阳行业。在数字出版和网络媒体高速发展的时代,报纸期刊的销量大幅下滑。图书出版市场比报纸期刊市场略微强势,但也仅仅能保持市场规模平稳,想要在这样的市场中谋求公司与业务的大幅增长,近似于不可能。

于是在传统出版业务衰退的背景下,几乎所有出版公司都在进行转型以谋求新的业务增长点。出版公司转型路径大致有两条:一是向教育培训领域延伸,二是向具有高盈利性的内容创意产业进军。

在教育行业领域具有天生劣势的新经典文化选择影视行业进行突围。转型影视业务前,新经典文化获得

红杉资本

青睐。2012年9月份红杉资本以6030万元入股新经典文化,其中509.23万元计入实收资本,新经典有限注册资本增至9,695.03万元。据此测算新经典估值约为11亿元左右。这应该是当时民营书业获得的最大一笔投资。