近期,财政支出速度有所加快,当月财政支出同比增速由9.4%上升到

19.1%

,无独有偶,当月基建投资同比增速由

13.1%

上升到

17.3%

,即使考虑到基数效应,投资增速同比仍然偏强,财政是否会对投资产生持续的影响是值得关注的问题,本周周报我们主要对这个问题进行讨论。

这个问题分两个层面,第一是财政支出本身能否作为投资持续的拉动力量,从过去的经验来看,似乎难下定论,需要区分当时的宏观经济背景,第二是财政支出发力的持续性,当下偏强的财政支出究竟可以持续,抑或昙花一现,这两个要素同时决定了我们对财政和投资(主要是基建投资)的判断。

财政与基建投资的背离和统一

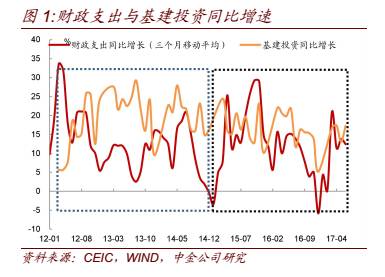

我们可以简单将财政支出的同比增速和基建投资的同比增速进行一个对比,由于财政支出同比增速波动性较大,所以我们进行一个3个月平均的处理,使数据更加平滑,结果如(图

1

)所示,我们发现,在

2012-2014

年之间,基建投资和财政支出同比增速的一致性较弱,这段时间整体上财政支出有所下滑,但是基建投资仍然保持在一个较高的水平上,而

2015

年之后,基建投资与财政支出的一致性有所增强,尤其是

2016

年之后,两者显示出较强的一致性。

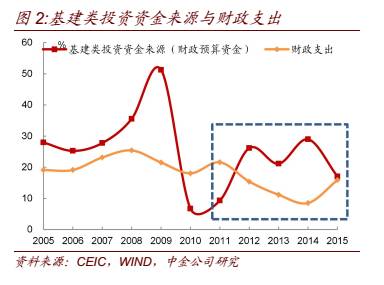

为什么会出现这种情况?我们认为主要在于财政支出的结构,可以参考这样一个数据,我们将基建下属三个行业的固定资产投资来源中的财政预算内资金加总,计算一个同比增速,与财政支出的同比增速进行一个对比(图2),虽然从

2012

年开始,财政支出增速持续下降,但是基建类投资资金来源中的财政预算资金的同比增速整体上有所上行,和财政支出之间形成了一个清晰的剪刀差,而在

2015

年,通过财政支出增速上行与基建类资金来源增速下行,这个缺口重新闭合,这样我们就能够理解图

1

中

2012-2014

年财政支出与基建投资的背离,原因是财政支出方向的变化(预算内资金投资方向的变化)也往往反映了政府对基建投资的态度。

从2005-2015年的数据来看,整体上,基建投资资金来源的增速都是显著快于财政支出增速的,只有

2010

,

2011

,

2015

三年除外,除了高基数(

2010

)外,一个不可忽略的背景就是以学术界为代表的智库们对财政支出显著的偏向生产性支出的批评。自从

2009

年

4

万亿投资之后,这种观点就始终没有停止。而在

2015

年之后,地方政府的资本开支意愿开始减弱,这才造成了财政支出与基建类投资资金来源的反向变动,基建类投资资金来源的增速与财政支出的增速又重新回到同一水平上。

进入2016年之后,财政支出转向消费性支出(一般公共服务,教育,文化,医疗)和间接性生产支出(科学技术)的迹象就更加明显,直接生产性支出的增速进一步下降,总体上,财政支出对于基建投资和经济的拉动力在变弱(当然,对教育,科技的支出长期来看可能会提高全要素生产率,但影响不是那么的立竿见影)(图

3

)

但是从支出的波动上来看,也正是因为现在财政支出不再向直接生产性支出倾斜,所以生产性支出的波动与整体财政支出的波动更加一致,因此我们看到2016年之后,基建投资与财政支出的一致性在增强,如果看的更短期一点,我们认为

6

月基建投资的增强与财政支出加速有一定关系,比如城乡社区事务分项支出的当月同比值由

9.9%

上升到

20.1%

,当月增长

3600

亿元左右,从历史数据上来看,此分项中有超过一半用于基础设施建设。

从上面的分析中,我们得出的结论是:虽然财政支出和基建投资的增速再一次趋同,但背后的逻辑其实是财政支出对生产性支出趋向的弱化。打个比方,就好像生产性支出之前是个孩子,家里再穷也要照顾孩子的身体,让他吃饱,但是现在他长大了,就得和家里一起同甘共苦。

结果是,从中长期来看,财政支出对于投资的拉动会趋弱,但短期来看,波动的一致性增强,我们需要正确理解这看似矛盾现象背后的逻辑一致性。

年内财政支出下行压力变大

从短期(年内)来看,我们认为财政支出下行的压力较大,首先可以看这样一张图,从2013-2017年

1H

的赤字水平水平越来越高,从