文:张文朗 郭永斌;来源:光大证券

“孔雀东南飞”!

产业向东南亚转移已无需否认。但问题在于:东南亚在多大程度上可以承接中国的制造业(不只是中国的企业,也包括在中国的外资制造业企业)?

带着这个疑问,日前光大证券以东盟八国为研究样本,从人口数量和结构、劳动力成本、工作效率、交通基础设施、土地成本、税负成本、物流成本等方面,具体探讨东南亚能在多大程度承接这一轮产业转移?其中,哪些产业表现更突出?

抽丝剥茧:东盟优势何在?

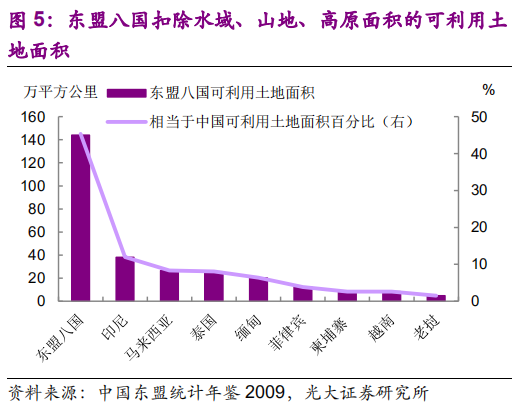

东盟八国可利用土地面积不足中国一半

东盟八国可利用土地面积不足中国一半

东盟包含十个国家,位于中国的南边,北接中国内地,南望澳大利亚,东濒太平洋,并与孟加拉国和印度接壤,连接三大洲(亚、非、大洋),两大洋处在十字路口的位置,全区由中南半岛和马来群岛组成。

从东 盟八国的土地面积1来看为432.5 万平方公里,相当于中国总土地面积的 46%;从各个国家来看,印尼面积为 181 万平方公里,相当于中国总土地面积的29%,其余国家均不足 100 万平方公里。

扣除水域、山地、高原面积来看,东盟八国可利用面积为 144 万平方公里,相当于中国可利用土地面积的 45%,印尼可利用土地面积为 38 万平方公里,其余国家规模均较小。

从海岸线长度来看,中国海岸线线长度为 1.8 万公里,在东盟国家中, 比中国海岸线长的国家包括印尼(5.5 万公里)、菲律宾(3.6 万公里)两个国家,其余国家均低于中国的海岸线长度,老挝是内陆国家。

人口较中国年轻

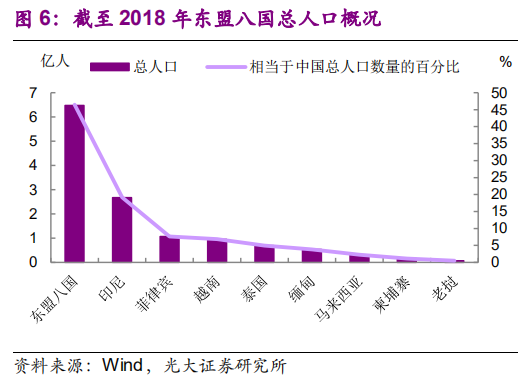

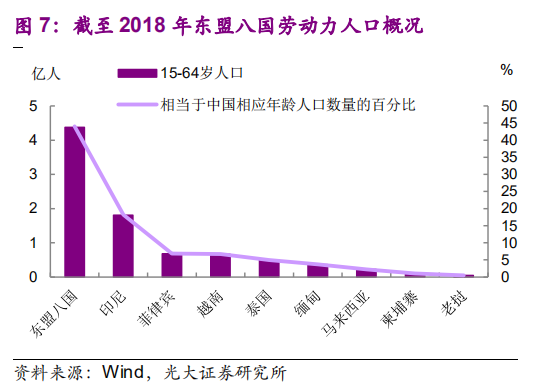

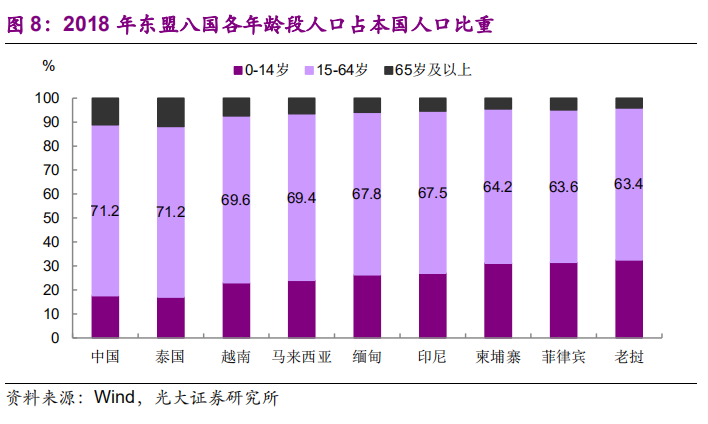

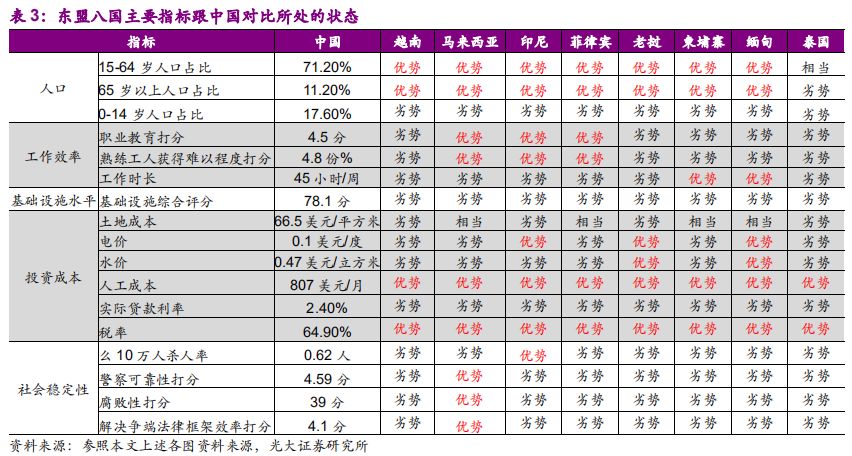

截至2018年,东盟八国总人口为6.5亿,为我国总人口的46.4%,从15-64岁劳动力人口来看,东盟八国人口数量为4.3亿,为中国相应年龄人口的44.1%。

从劳动力人口占本国人口比重来看,截至2018 年,中国 15-64 岁劳动力人口占比为 71.2%,高于东盟八国。

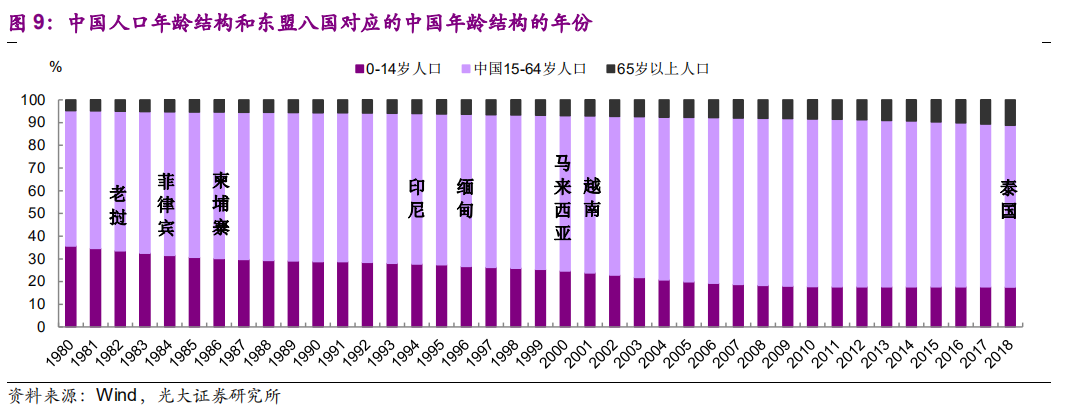

从人口年龄结构来看,目前泰国人口年龄结构和中国 2018 年相似。而其他国家从人口年龄结构仍较年轻,仍适宜发展劳动密集型产业。

但 15-64 岁劳动力人口占比达到高峰的顶点数值一般不一样。

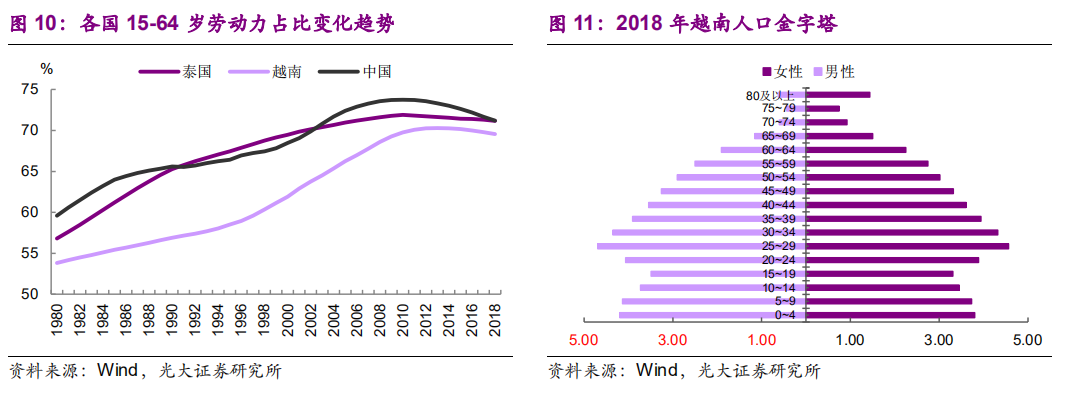

如中国在2010年达到 73.8%,之后开始下滑;泰国在 2010 年达到 70.9%后下滑。

从数据上来看,越南在2014 年达到了70.3%后,目前有下滑的趋势,从越南人口金字塔来看,10-24岁人口占比较低,出现老龄化迹象,10年内或难以改变这种现状。

马来西亚、缅甸、印尼、柬埔寨、菲律宾、老挝等国家劳动力人口占比仍处于不断上升趋势。

工作效率或难敌中国

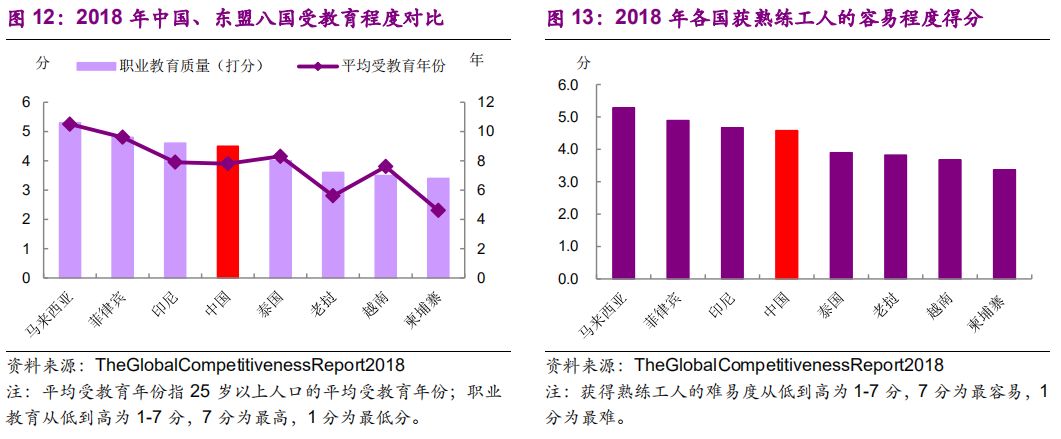

我们以东盟八国的劳动力人口受教育程度和工作时长衡量工作效率。从受教育程度来看,我们从受教育年份和职业教育质量两个指标看对工作效率的影响。

从受教育年份来看,2018年中国25岁以上人口平均受教育年份为7.8 年,其中马来西亚(10.5 年)、菲律宾(9.6 年)、泰国(8.3 年)、印尼(7.9 年)等 4 个国家高于中国,其余东盟 4 个国家平均受教育年份低于中国;

从职业教育的质量来看,2018年中国职业教育质量打分为4.5分,其中马来西亚、菲律宾、印尼高于中国,泰国、老挝、越南、柬埔寨得分明显低于中国。

从获得熟练工人的难易程度来看,泰国、老挝、越南、柬埔寨熟练技术工人获得均比中国要难,但马来西亚、菲律宾、印尼由于职业教育水平较高, 获得熟练工人比中国要相对容易一些。

总体来看:

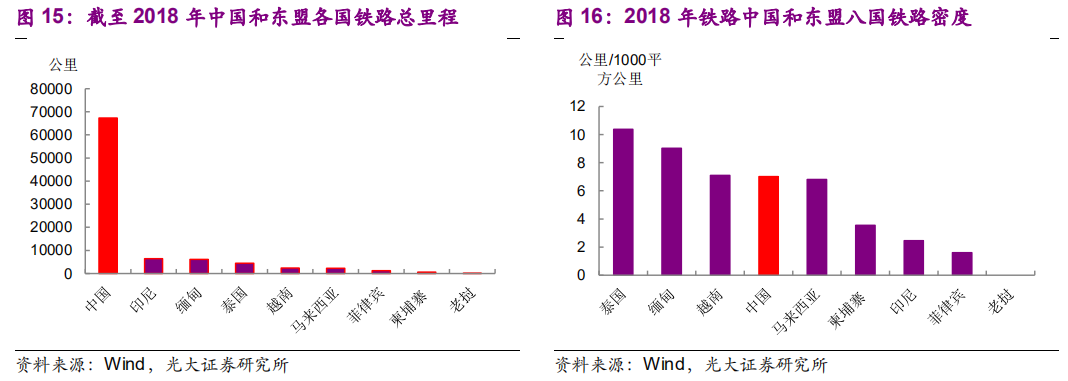

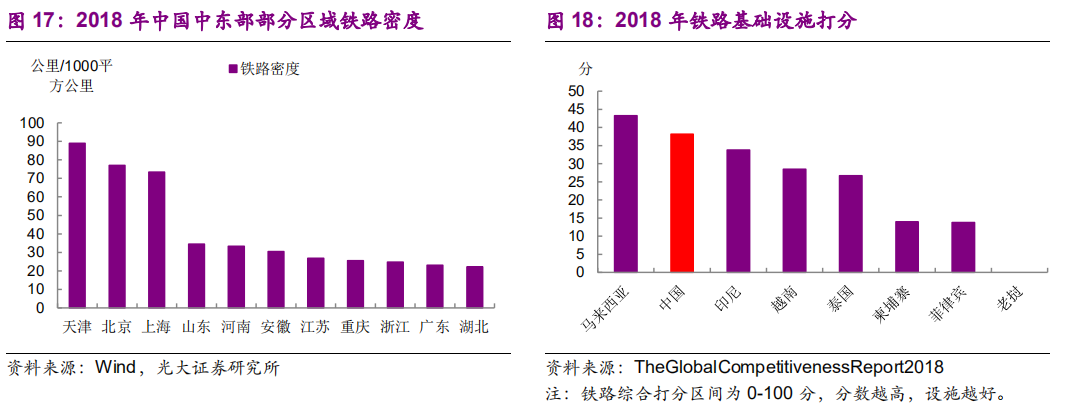

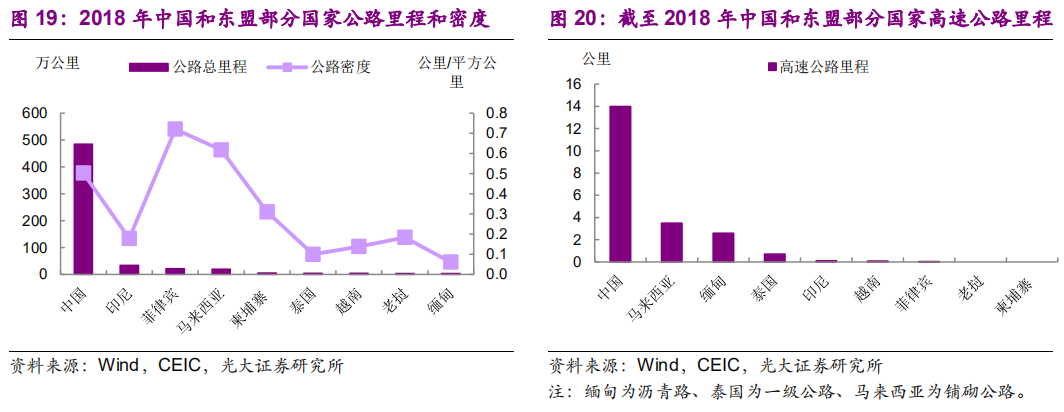

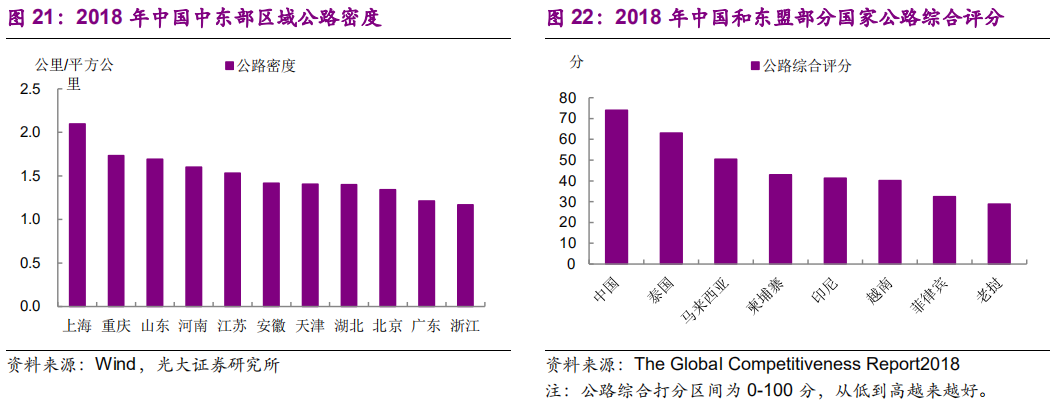

基础设施不及中国

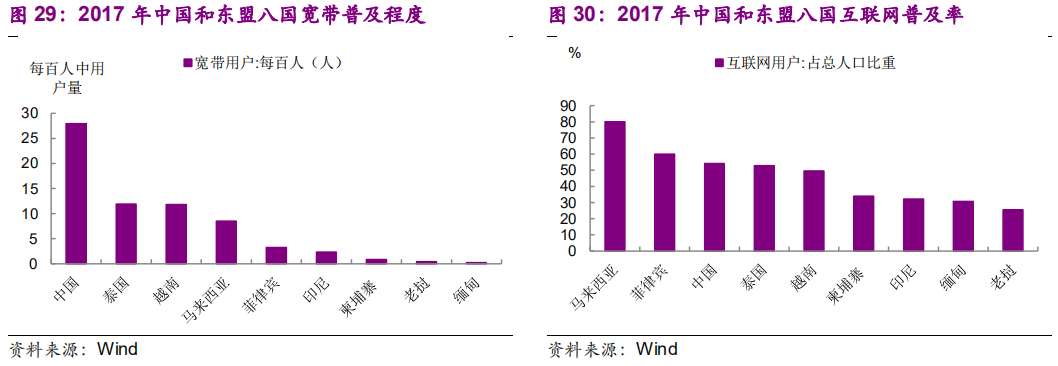

一个国家的基础设施水平是吸引制造业投资的一个重要因素,一方面便捷的交通可以提供原材料进口和产品出口的通道,另一方面可以节约进出口成本和时间成本。交通基础设施包括铁路、道路、水运、航空、通信、供电、供水等,我们主要从以上七个方面分析东盟八国的基础设施水平。

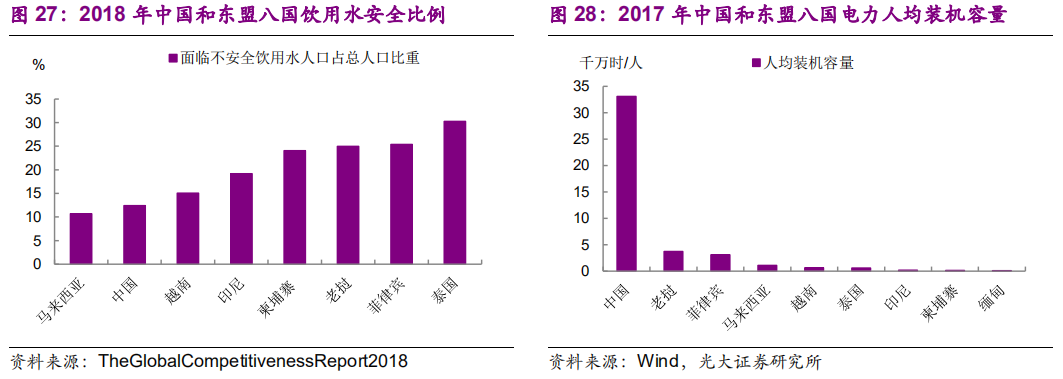

从饮用水的安全性来看,2018 年《全球竞争力报告》显示,中国饮用水不安全人口比例为 12.4%,仅高于马来西亚,其他国家均明显高于中国, 其中泰国这一比例高达 30.2%。

从电力水平来看,2017 年中国人均电力装机水平为 33 千瓦时/人,其他东盟八国明显低于中国。

分国家来看,柬埔寨电力供应不足,部分城市和大部分农村地区电力供应质量不稳定;菲律宾缺电现象严重,电力成本高昂,居民用电和工业用电价格居于世界前列;缅甸工业用电缺乏;印尼缺电严重,2017 年有四分之一的人口没有用上电。

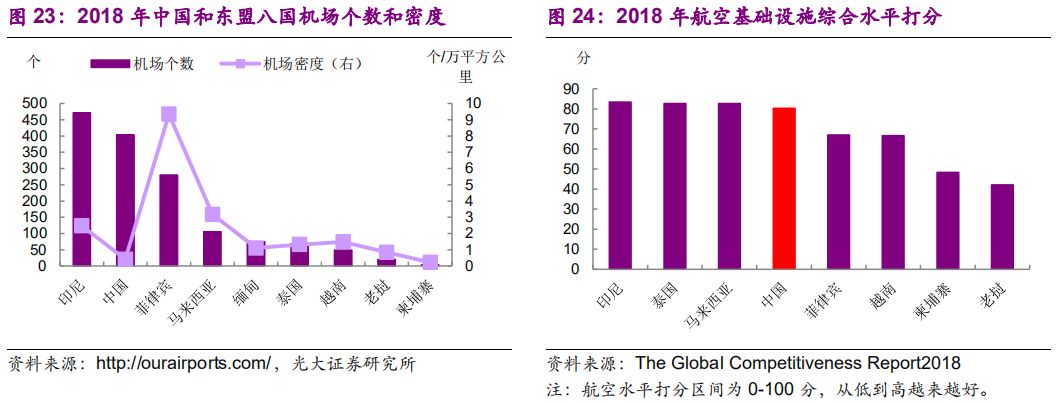

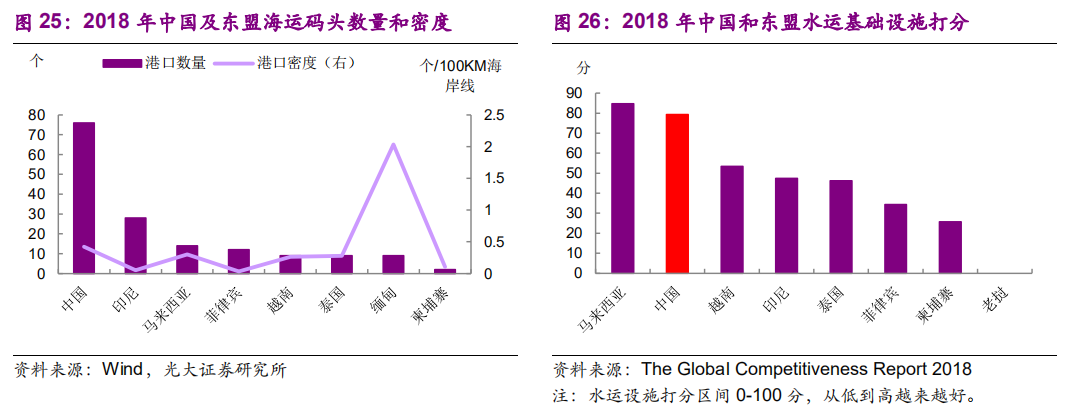

综合来看,根据 2018 年《全球竞争力报告》多项指标打分显示,中国基础设施打分为 78.1 分,高于东盟 8 国。

人工与税负低于中国,其他成本难言优势成本是对外投资考虑的重要因素之一,我们考虑用电、用水、人工、用地、融资、税负等 6 方面的成本。

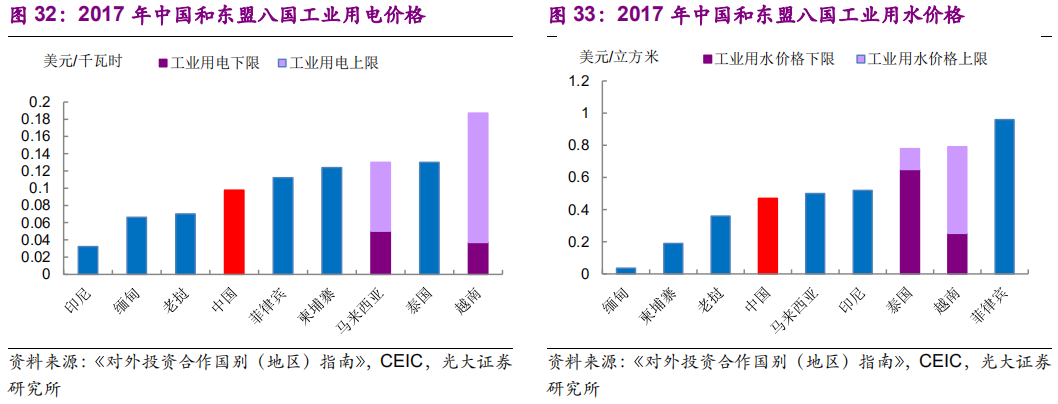

仅印尼、缅甸、老挝用电价格低于中国,其余东盟五国均高于中国。

从工业用电价格来看,2018 年中国平均电费为0.10 美元/度,东盟各国中印尼(0.03 美元/度)、缅甸(0.07 美元/度)、老挝(0.07 美元/度)等三个国家低于中国,其余 5 个国家电价均高于中国(图32),用电成本相当于菲律宾的 86%、柬埔寨的 78%、泰国的 75%和越南的 65%。

从工业用水价格来看,中国平均水费为 0.47 美元/立方米,东盟八国中仅缅甸、柬埔寨、老挝用水价格低于中国,其余国家均高于中国。

其中菲律宾的用水价格为 0.96 美元/立方米,比中国高出一倍还多(图33),中国用水成本相当于马来西亚的 94%、印尼的 90%、泰国的 60%、越南的 59%和菲律宾的 50%。

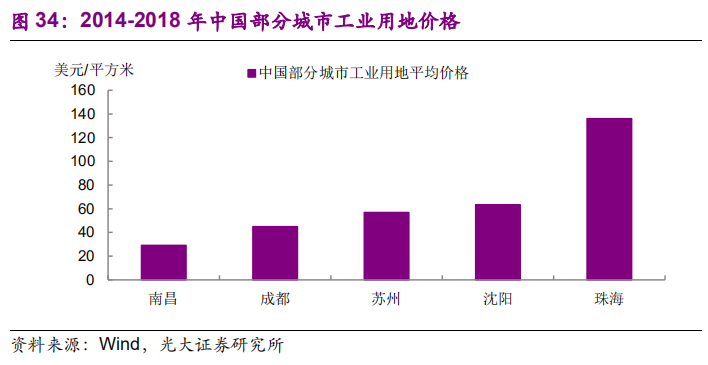

以东盟八国工业用地最低价格与中国进行对比,马来西亚、菲律宾、柬埔寨、缅甸的工业用地出让价格与中国相当。而越南、印尼、老挝、泰国明显高于中国。

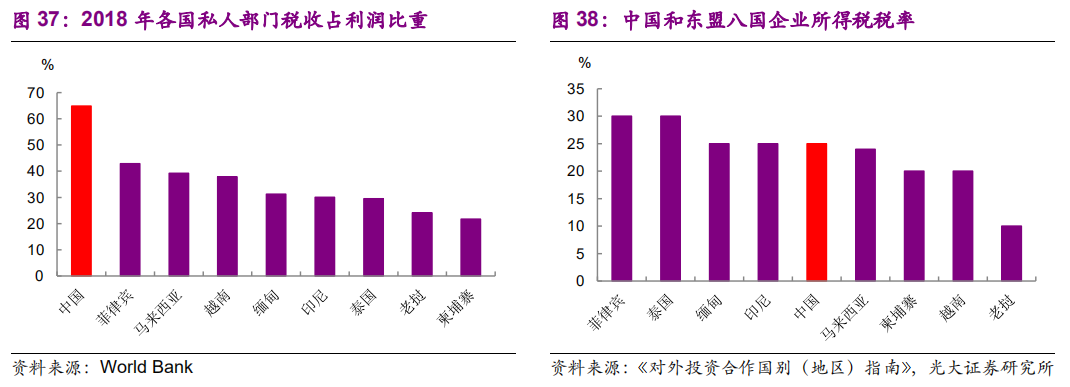

但需要注意的是,各国为吸引外来投资,对外资企业都采取了不同水平的低税率或免税政策来吸引外商投资。

东盟八国大部分都采取了 2-15 年的免税或减税政策。而目前外商投资中国内地企业一般按照 15%企业所得税的税率征税,减免项目较少。

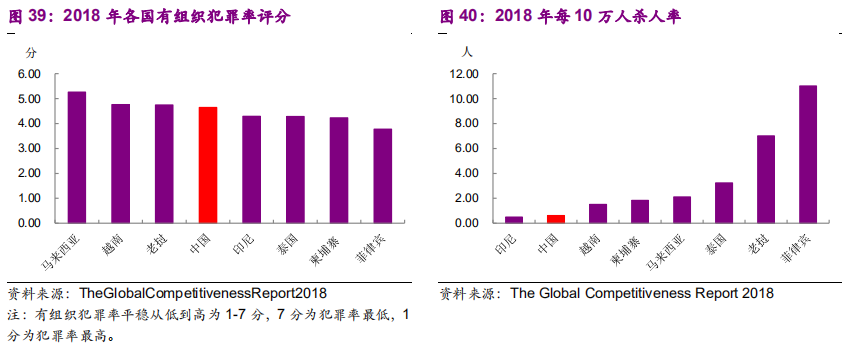

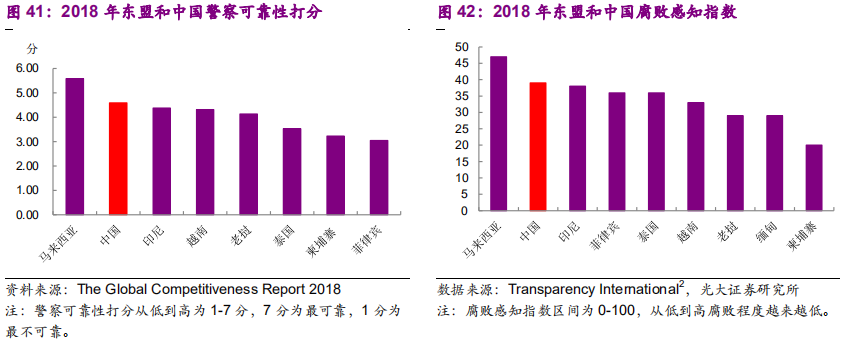

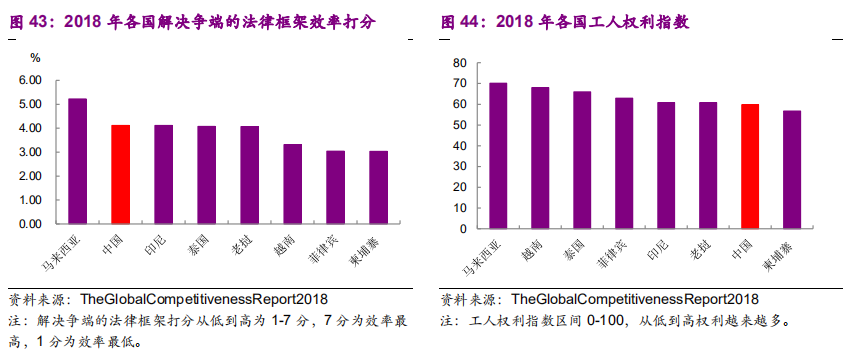

社会稳定性总体上不及中国

社会稳定程度是吸引投资的主要因素之一,利用多种指标衡量社会稳定性。

《全球竞争力报告 2018》显示,2018 年中国解决争端的法律框架效率得分为 4.1 分,与印尼得分持平,低于马来西亚得分(5.2 分),但明显高于印尼、泰国、老挝、越南、菲律宾、柬埔寨等国家。

《全球竞争力报告 2018》显示,与东盟各国相比,中国工人权利指数为 59.8,处于偏低水平。

但工人权利指数越高的地方通常罢工事件也越多,如菲律宾、缅甸、越南等国罢工事件频发。根据世界劳工组织数据记载,2016-2017 年菲律宾大规模的工人罢工 24 次,根据相关报道显示32019 年上半年越南罢工 67 次,且主要针对外企;近年来缅甸由劳资纠纷等问题引发的罢工事件频发,且多数为有组织的罢工行为,集中在纺织服装等劳动密集型行业。

哪些企业转移的动力较强?

如果用一句话概括,综合人口结构、工作效率,基础设施水平、成本、社会稳定性等五方面来看,东南亚主要是劳动成本和税负成本方面相对中国可能有比较明显的优势,其他方面难言有优势,甚至处于劣势状态。

从这个角度来看,人工成本较高和税负成本较高的行业或转移的动力较强,但也受制于供应链的长短,上游供应链越长的企业,转移的难度越大。

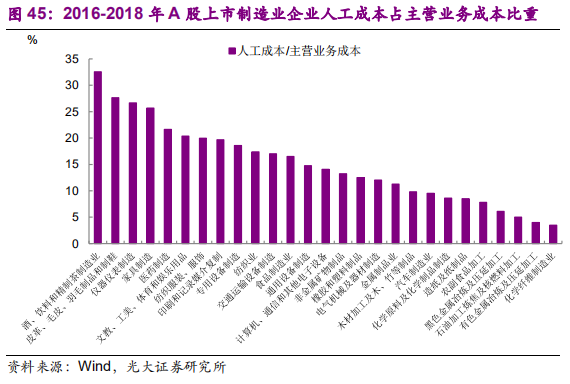

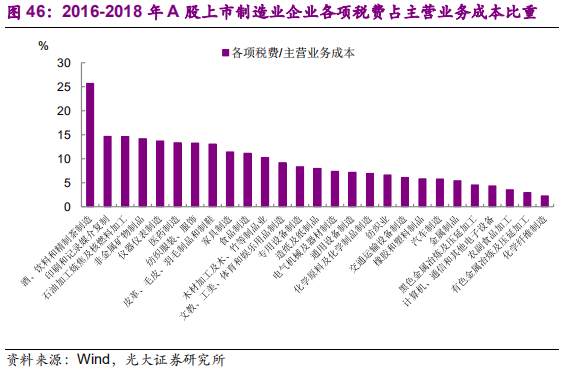

烟酒制品、印染制品、石油制品加工、非金属矿物、仪器仪表制造、医药制造、纺织服装、皮革制品、家具制造、木材加工、文娱用品制造、造纸等行税负成本占总成本的比重较高。

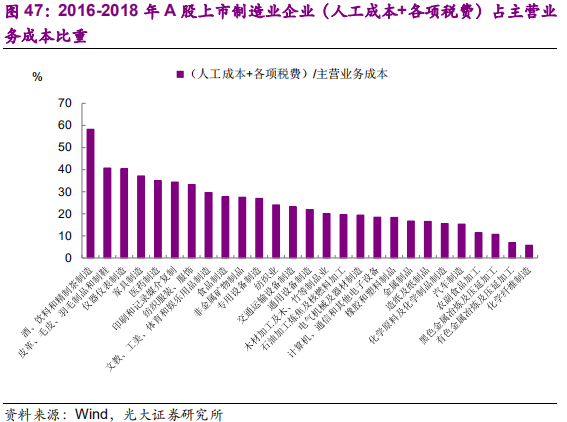

综合人工成本和税负成本占总成本的比重,烟酒制品、皮革制品、仪器仪表制品、家具制造、医药制造、印染制品、纺织服装、文娱用品制造、木材加工、纺织业靠前。

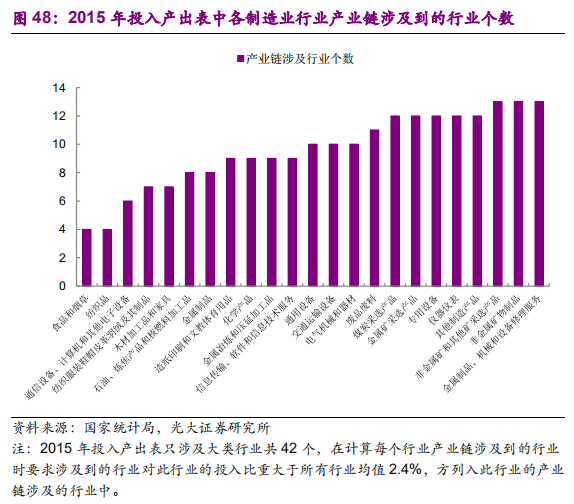

如前所述,企业能否外迁也受制于供应链的长短,上游供应链越长的企业,转移的难度越大。

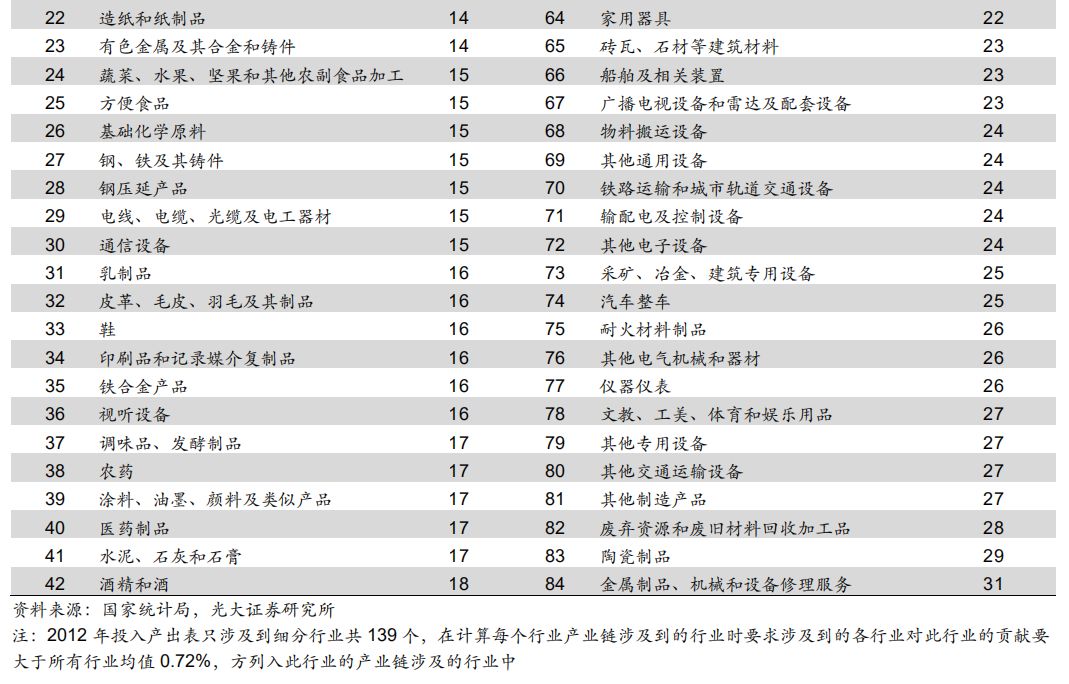

如果从2012年投入产出表(涉及139个行业)来看,产业链低于15个行业的主要是食品、烟草制品、纺织、纺织服装、木材加工、造纸、化学制品、计算机通信等行业.

人工成本和税负成本较高,而上游产业链个数较少的行业为皮革制品、纺织服装、木材加工行业、纺织业,这四个行业转移的可能性靠前。

【本文为资本邦(ChinaIPO)转载;转载联系“光大证券”。】

风险提示:资本邦呈现的所有信息仅作为投资参考,不构成投资建议。投资有风险,入市需谨慎!