昨天,国金证券的干货报告,让我们关注到一家价值投资机构——丰岭投资。(最实用私募报告出炉!国内10大名私募的风格比照和流派归类)

今天,聪聪认真搜索丰岭投资资料,看到董事长金斌的一篇最新文章,很有料,可以脉络清晰地看到金斌的个人经历和思考角度。

他反驳了一个市场常见的观点:“会买是徒弟,会卖的才是师傅。”

金斌说:如果你真的会买,什么时候卖、如何卖,根本就没有那么重要!

文末,金斌还推荐了两本书哦~

我们这群70年代出生的人,生在一个变革的年代,经历了巨大的社会变迁。我们时常会想,现在的一切是合理的吗?会不会过几年又变了?我们应该怎么工作,才会有所积累,无论时代怎么变迁,我们的努力,至少不会白费?

回到股票,市场起起伏伏,风格时常变幻。虽然短期波动在所难免,但从中长期来看,总有人会脱颖而出。我们应该如何努力,才能尽量保证让自己走在正确的道路上?A股投资者的未来到底在哪里?

会买是徒弟,会卖才是师傅?

我在银华基金时,曾经做过一个老司机的基金经理助理。他告诉我,会买是徒弟,会卖的才是师傅。

他有两个助理,一个负责买,另外一个负责卖。我资历较浅,是负责买的那个。等过了几年,我自己开始做基金经理了,总觉得自己很多股票买得挺好,但没有把握好卖点,少赚了不少钱。

我很苦恼,到处找人请教卖股票的诀窍。结果有一天,另外一个老司机问我,为什么要卖?

我蒙了,不是说会卖的才是师傅吗?

这个问题困扰了我大半年。投资这一行,很多问题的答案其实很简单,简单到你不会轻易的去相信。但如果这是经过你自己苦苦思索,再加上各种经验教训得出来的,虽然也很简洁,但你更容易信任和坚持。

有时候,一个好问题,远远强过一个好答案。

风格有多重要,你就有多幸运!

我是2001年入行的,在我16年多的从业经历中,A股大的风格变换,其实就经历了两回。

A股在2008年之前,做价值投资的赚钱;2009-2015年,最赚钱的是中小市值壳公司;2016年以来,价值又重新回到大家的视野。

在2009年-2015年,A股最主流、最赚钱的盈利模式是制度套利。在IPO被管制之后,大量的人通过壳公司进行一二级市场价差套利。

2008年最低的时候,A股总市值最低的公司,只有1亿多人民币;到2016年最疯狂的时候,很多上市壳公司控制权转让的价格,相当于整个公司市值接近100亿人民币。

2008年前,A股很多“坐庄”的公司,如新疆德隆、南方证券,最后都落到破产清算的下场。

2017年以来,各种主题概念虽然还有,但是大部分主题概念类的公司,都是让投资者赔钱的。价值投资又重新变得流行起来。

2009-2015年间,是典型的负反馈系统,劣币驱逐良币。类似于搞庞氏骗局的上市公司,更容易获得投资者追捧;勇于投资庞氏骗局类公司的投资者,也更容易获得高收益。

其结果,不合格的企业,吸引了过多的社会资源;不合格的管理人,募集了过多的资金。正常的并购重组,是高经营效率的公司,整合重组低经营效率的公司,从而提高整个社会的效率。

但是在过去5、6年内,中国证券市场的并购重组,大部分却是以差公司并购整合有前景的公司为最主要的模式。这是社会资源的巨大浪费,是典型的零和博弈甚至是负和博弈。

这样的市场,涨得越高,就会跌得越惨。这个类型的股票,从买进的那一天开始,只要没有找好卖出的时间点,就很可能是亏损的结局。

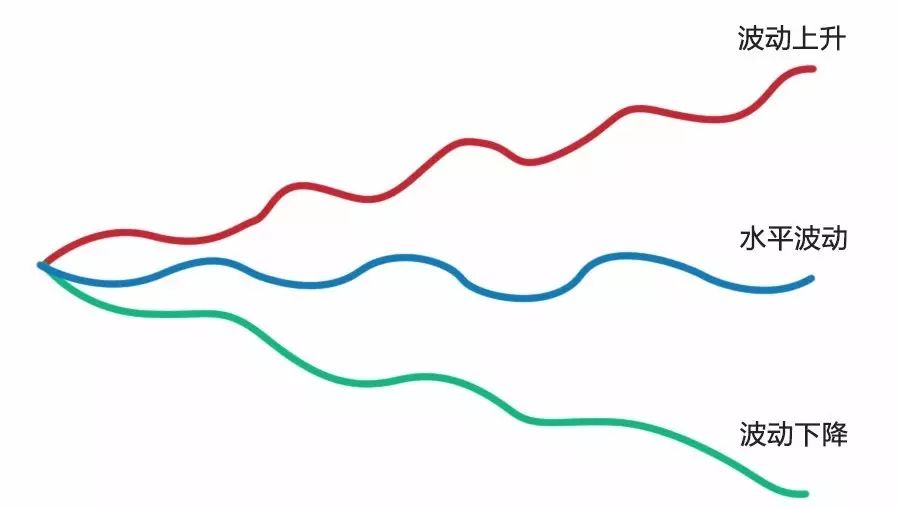

股票投资虽然无法消除净值波动,但波动有三种:一种是向上波动的曲线,一种是水平波动的曲线,还有一种是向下波动的曲线。

如果是基本面驱动的股票,随着时间的流逝,公司的价值会越来越高。这样的股票投资者,哪怕是买在一个短期的高点,长期下来也可能是赚钱的。

出于合规的考虑,这样的例子我就不一一列举了,但无论是港股还是A股,每个人自己都能找出一大推股票来。

反过来,如果你买进的是一家向下波动的股票,哪怕你买在短期低点,但如果你没有在下一波高点卖出来,最终可能依然是亏钱的。

是的,如果你真的会买,什么时候卖、如何卖,根本就没有那么重要!

股票的三种不同波动类型:

投资者的未来

我入行的第一份工作是国泰君安(香港)公司研究部,先研究港股,之后再转向A股投资研究。所以从入行的一开始,我的视野都不仅仅只是A股。

过去十几年总结下来,大部分A股投资者反复纠结于风格和主题:是买传统产业,还是买新兴产业?是买有业绩的股票,还是买有主题概念的股票?

但我结识的大部分港股及美股投资者,很少讨论大小盘股票的风格问题,讨论的主要是哪些企业有前景,哪些企业有价值。

我们相信,投资者最终的追求都差不多。投资行为的差异,更多的是市场结构及制度设计带来的路径依赖。当监管框架及理念越来越相近,当监管层越来越鼓励价值创造、不鼓励监管套利,未来不同市场投资者的行为,也可能会越来越接近。

有见及此,我们过去几年的核心思路,就是回避之前被爆炒过的各种概念主题以及壳公司,然后在除此之外的其他地方寻找投资机会,价值回归之路依然漫长。

我们关注的重点,依然是基本面、长期的真实成长、以及估值水平是否与之相匹配。

最近价值投资非常流行,我就不啰嗦了,向朋友们推荐两本书,供有兴趣的朋友参考:一本与理念相关,一本纯粹是估值技术。

这是老书,由于过去6、7年价值投资不受待见,这书可能不太好买。但这难不倒我们,因为我们有万能的淘宝。

免责声明

本资料所载信息(包括但不限于对管理团队及其过往业绩之描述)仅供丰岭资本客户使用。以往业绩情况并不等同于未来的投资结果。潜在的投资人应根据自己的独立判断作出是否参与本产品的决定,本资料的内容不能用作第三方投资依据或其他业务运作。

文章经授权转载自丰岭资本