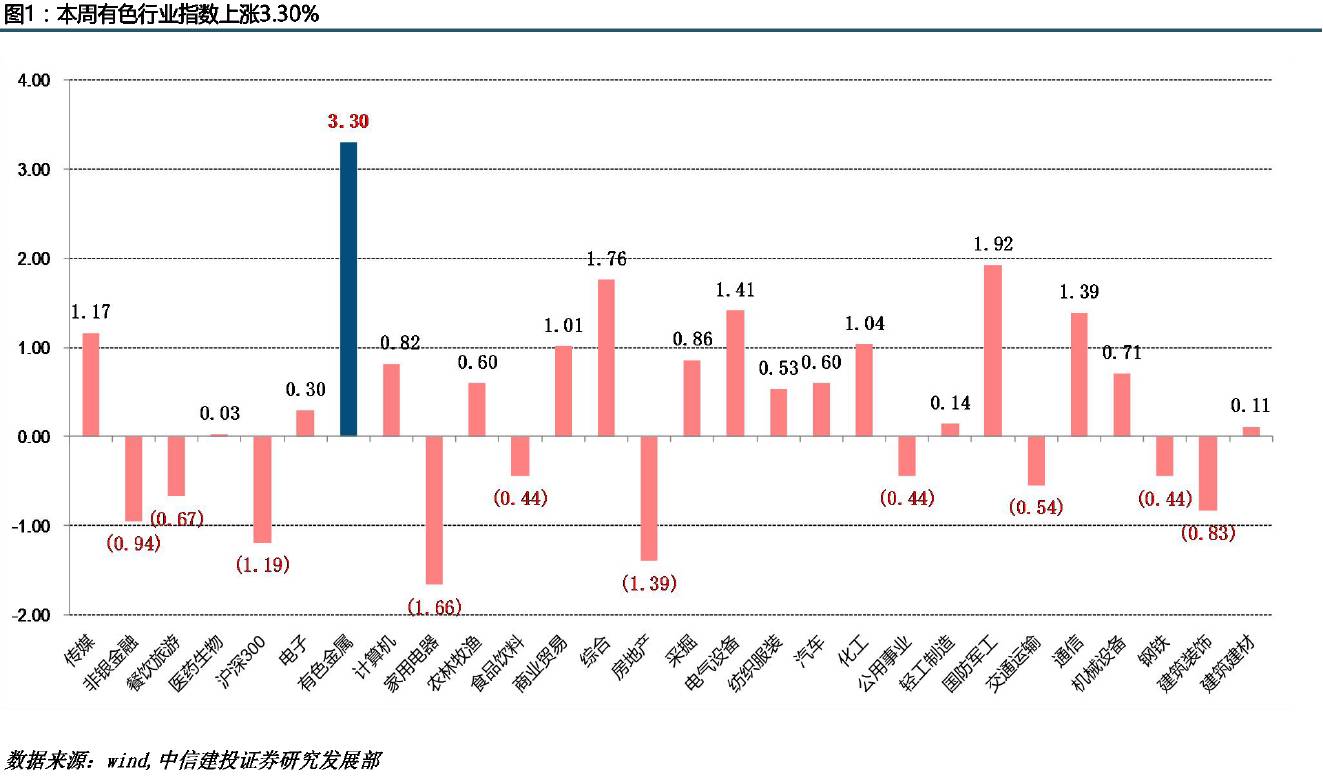

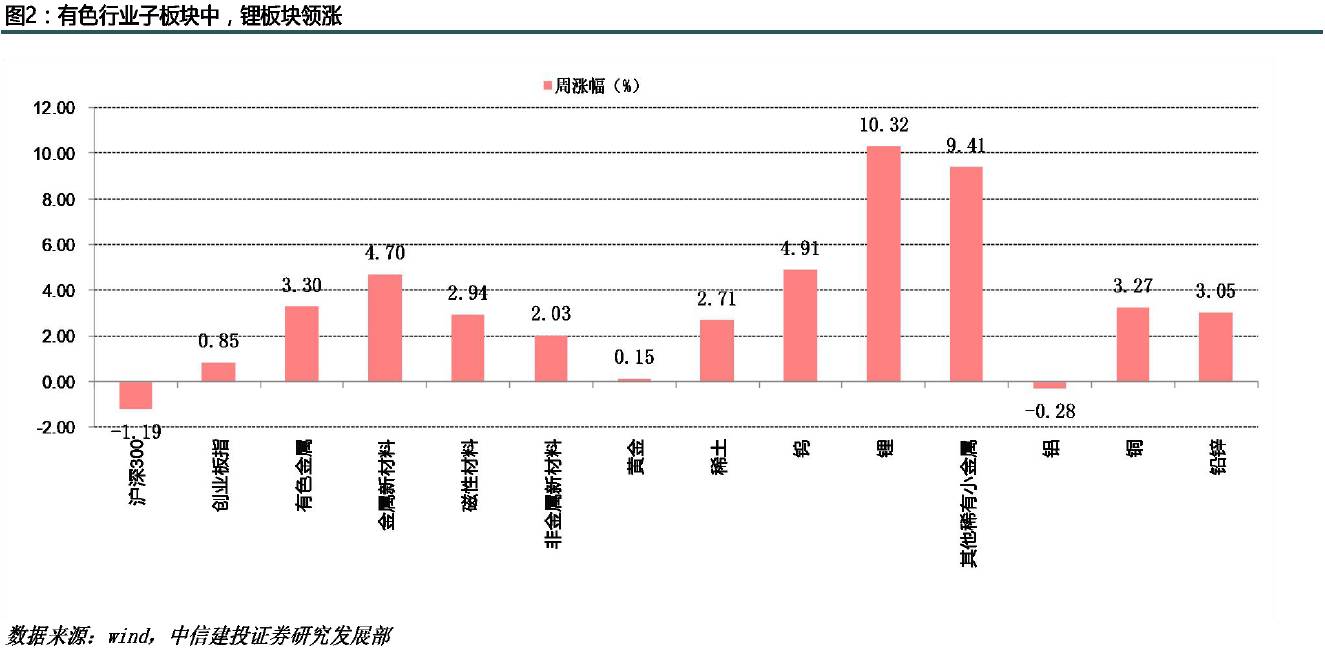

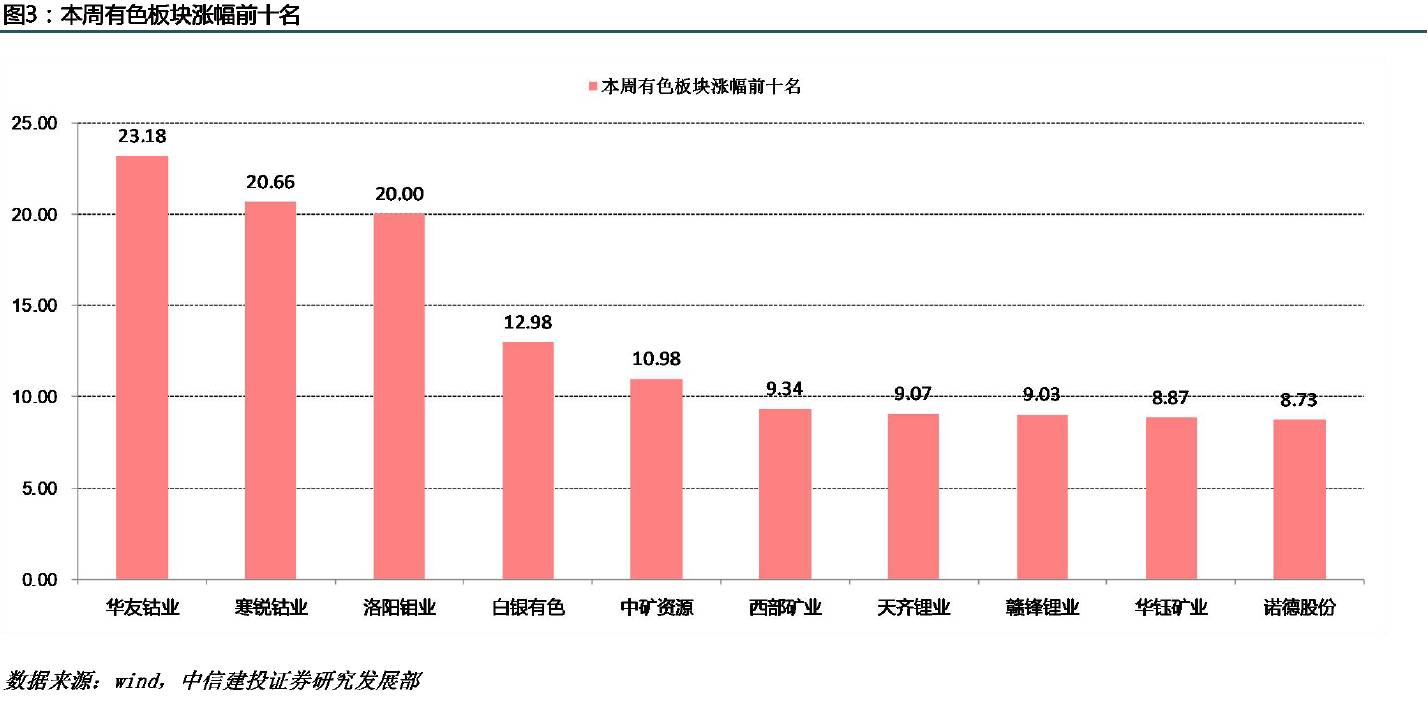

导读

重要变化:1)6月13日,工信部发布关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征询意见稿)》;3)MB高级钴周上涨5.2%,突破30美元/磅(53万元/吨),创出新高;国内金属钴周上涨3.4%,收于38万元/吨,内外盘价差修复进行时;3)中汽协数据,5月份新能源车产量达到5.2万辆,同比增长40.54%;4)美联储6月加息靶子落地,并公布年内缩表计划。

投资建议:我们这里复盘一下过去几个月的变化——截至上周,4月底-5月初可以看做上游三大锂电材料的一个分水岭,标志性的事件便是国内4月新能源汽车销量数据不佳。其实这也对应于年内新能源汽车产业链投资的两个阶段(其实相当程度集中在我们的上游原材料端):

1)年初,随着国内补贴政策落地、需求预期回升,过于悲观预期不断得到修复;但一旦4月份销量数据不佳,还有便是补贴发放进度、3万公里对2016年销售商用车便开始实施、积分制延后实施传言,市场担心四起,新能源汽车这一政策市产物年内还能走多远、走多高?我们从路演中可以明显感觉到,整个5月市场一度对这一板块陷入了迷茫和怀疑期,并在股价盘整和下跌过程中陷的更深。

2)什么导致了近一周的快速回升?先是5月份新能源汽车销量继续大幅改善,接着是客车厂6月订单爆量,再有就是上周工信部发布积分制征求意见稿(这是2020年实现200万辆销售的关键之一),市场对国内新能源汽车短期、中期乃至长期发展又重拾信心;尤其是在创出新高的MB钴价的催化下,钴板块反弹尤为犀利。

3)关键是后面呢?对于新能源汽车,一切都不仅仅停留在预期、政策驱动层面,下游需求切实改善是最大的不同,金融层面行情的持续性或将远超预期,当然实体层面2017-2018年放一起或许更清晰些:首先是国内需求下半年持续改善,内在催化在于商用车3万公里补贴限制倒逼、2019年补贴滑坡、积分制不太可能一刀切式的不实施;而海外需求则率先进入了市场驱动层面,Chevy Bolt等亲民车型推出,Tesla Model3下半年的投产释放(关键月份7月、9月)。

4)其实,对于上游锂电材料而言,新能源汽车很重要,但也别忘记了消费领域的拉动,比如一旦iphone8等这些新机型推出了呢?

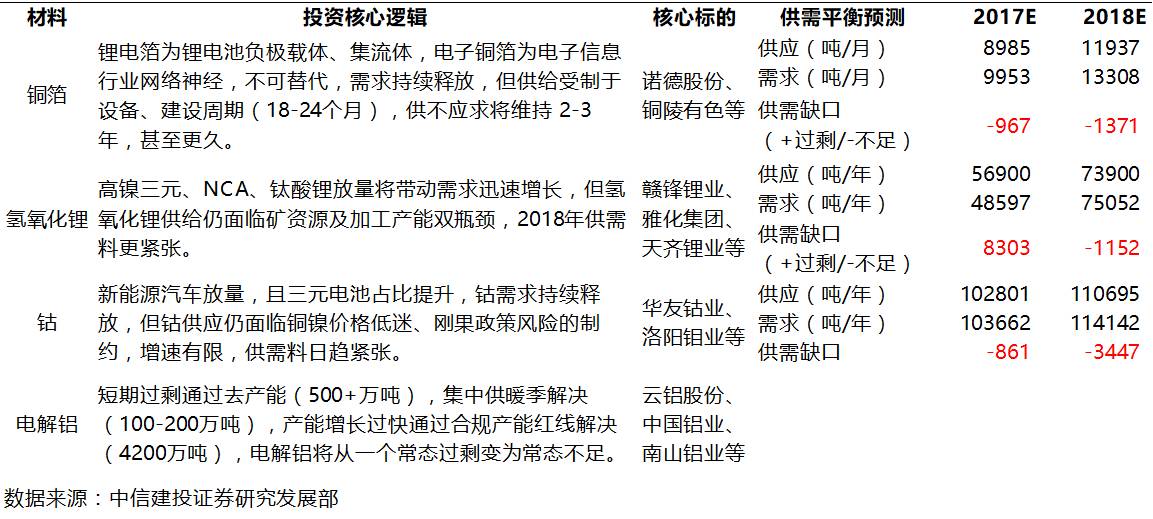

复盘一下,需求改善和切实拉动是与以往最大的不同,行情持续性或将超预期!维持前期观点,重申“买入”三大锂电材料(铜箔、钴、氢氧化锂)!

锂电材料:新能源汽车产销稳步增长,三元材料放量或将在即

经过了1季度的低谷,我国新能源汽车产业政策逐步清晰,五批新能源汽车补贴目录已经相继落地,购置税优惠目录也已出台,新能源汽车产销量正处低谷回升,5月新能源汽车产销稳步增长,这也进一步拉动动力电池的需求。我们也可以看到在正极结构材料方面,三元电池正成为乘用车与专用车的主流。国内前五目录当中,三元材料乘用车电池的车型达149款,占比达73%;而专用车采用三元村料的车型达307款,占比达69%。随着动力电池旺季的到来和今年各大厂家新建和扩产产能的释放,今年三元材料产量增速已经有所超预期,预计下半年即将放量。

1.锂电池:工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》

根据中国化学与物理电源的统计,电芯市场近期行情比较淡,主要是数码电池需求明显收缩,不过价格方面仍然坚挺,企业表示这种行情下就算降价一样难出货,所以持稳为主,2000mAh圆柱产品主流价5.3-5.5元/颗(含税)。

最近储能电池的出口市场突然火了起来,太阳能路灯等产品需求很旺,近期可多关注。

动力电池方面,在进入传统旺季后,新能源汽车的销量迎来井喷,根据中汽协数据显示,5月份新能源车产量达到5.2万辆,同比增长40.54%,这一数据就算跟去年旺季相比也毫不逊色,受此带动,已进入目录的动力电池企业订单饱满,产销两旺。更重要的,客车和物流车产销快速改善,电池结构快速变化。

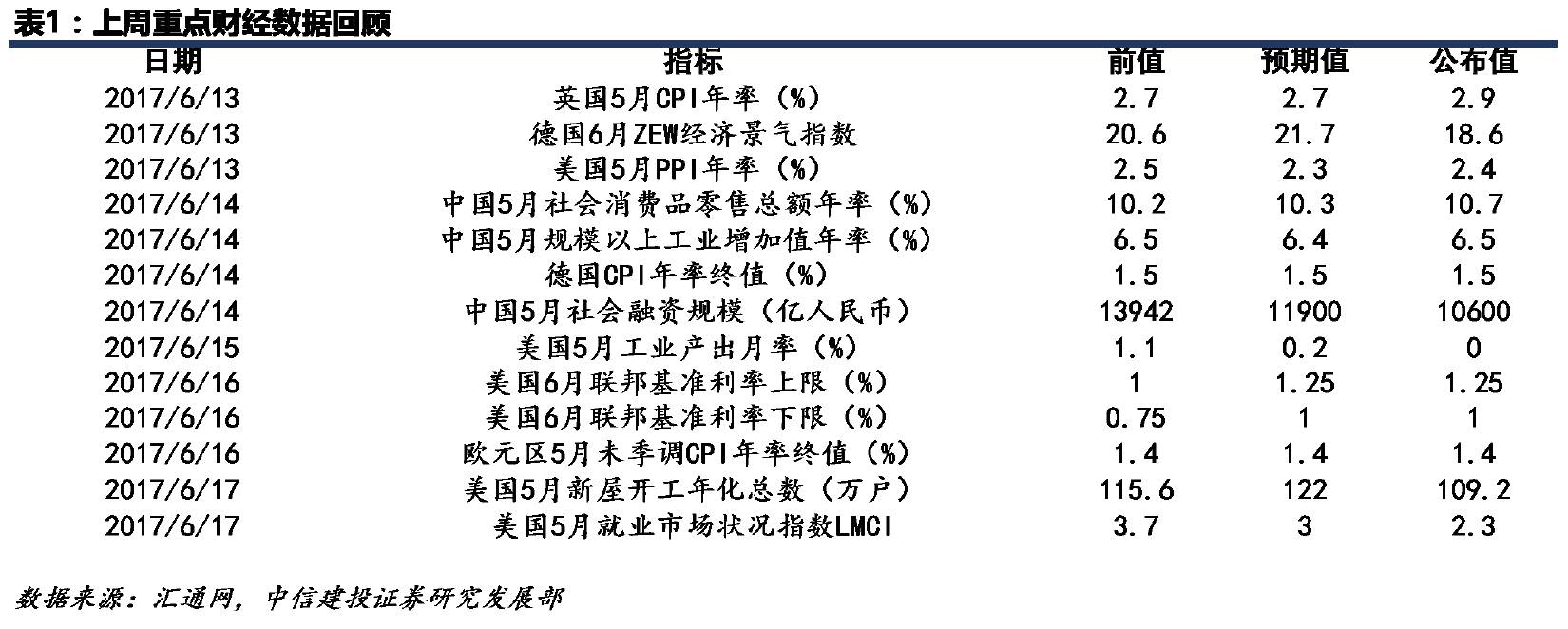

6月13日,国务院法制办在官网上发布了工信部关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征询意见稿)》,公开意见征询将在6月27日结束,或计划于2018年正式实施。关于双积分政策,新能源汽车目标积分值为当年燃油乘用车产量乘以相应的新能源积分比例,该比例2018-20年分别为8%/10%/12%,预计2020年新能源乘用车销量需近200万辆才可满足油耗负积分抵扣。新能源积分抵扣机制,有利于新能源占比高的企业。当实际值大于目标值即可获得新能源正积分,新能源正积分不仅可用于抵扣油耗负积分,同时也可进行自由交易。

2.铜箔:诺德股份持续剥离资产,聚焦主业进行时

诺德股份董事会通过了转让间接控股全资子公司股权的议案,向深圳市德瑞森能源科技有限公司转让北京世新泰德投资顾问有限公司的全部股权,转让价格为2,831万元,本次转让股权的转让价格高于公司账面价值,因此,此次资产出售预计会增加公司 2017 年度的投资收益产生约 500-700 万元。通过“瘦身”进一步聚焦主业。

诺德股份去年已剥离包括郑州电缆、上海中科在内的长期亏损公司,本次出售公司将进一步剥离非主营业务子公司,改善公司资产负债结构,有利于整合公司有效资源、推进产业转型升级、聚焦锂电铜箔核心业务。

3.碳酸锂/氢氧化锂:价格以稳定为主,碳酸锂进口价格上行

碳酸锂方面:本周国内碳酸锂市场价格以稳定为主,电池级碳酸锂报价提高维持在144550元/吨,工业级碳酸锂报价维持在124000元/吨。根据最新公布的4月份海关进出口数据,碳酸锂进口价格持续强势,部分百吨级碳酸锂合约的到岸价格已触及14.5美元/千克。碳酸锂进口价格上行、价差大幅收窄,彰显供需持续紧俏。

氢氧化锂方面:本周氢氧化锂价维持至154500元/吨。根据亚洲金属网的统计,5月份中国氢氧化锂产量2400吨,环比下滑3.6%,同比增长5.6%,1-5月份,中国氢氧化锂产量约为1.5万吨,同比增长19.8%。5月氢氧化锂产量环比小幅下跌的主要原因是四川地区等小型生产商因原料卤水及粗制碳酸锂采购困难所致。氢氧化锂的涨价,一方面受益于三元正极材料在全球范围内的发展,国外对电池级氢氧化锂需求大增,供不应求。另一方面,原材料供应紧张,尤其是碳酸锂因天齐锂业检修导致价格上涨,也成为氢氧化锂价格维持高位的原因。

根据赣锋锂业6月15日公告,参股子公司澳大利亚RIM公司共发运了四批次约 79,000 吨锂精矿,其中已经投入生产 38,000 吨;使用上述原材料后,生产线主要设备回转窑的煅烧状况得到改善,产品能耗有所减少,已经生产出电池级碳酸锂约 1,600 吨、电池级氢氧化锂约 2,800 吨,预计下一批次约 50,000 吨的锂辉石精矿将于 6 月下旬装运出港。

4.钴:MB钴价连续拉涨,国内外价格倒挂仍在继续

本周MB钴价连续拉涨,目前MB高级钴均价为29.6美元/磅,折合人民币含税价52.7万元/吨,MB低级钴均价为27.25美元/磅,折合人民币含税价48.5万元/吨。CDI钴会后,钴价重回上升通道,贸易商和生产商都开始惜售,市场成交活跃。在国内价格方面,本周亚洲金属网金属钴报价上涨12500元,至378500元/吨,国内外价格倒挂仍在继续。目前,国内金属钴市场供应较为充足,下游合金和磁材需求较为疲软,因此需求商主要按需采购。

在钴盐方面,由于金属钴价格的支撑,硫酸钴和四氧化三钴下跌趋势已经减缓。本周,硫酸钴维持74500元/吨,四氧化三钴维持在345000元/吨,前期的下跌一方面是由于折算金属钴价过高,属于一定范围内的合理回归,另一方面,是由于4月需求端有所放缓,且金属钴价回调,导致了钴盐价格跟随回调。但是可以看到,5月份以来,三元材料产量持续增长, 新能源汽车持续稳步增长,随着动力电池旺季的到来和今年各大厂家新建和扩产产能的释放,今年三元材料将爆发,从而拉动动力电池的钴需求。

宏观面美联储完成年内第二次加息,并公布缩表计划,中国和欧元区英国央行6月利率仍保持按兵不动,利率市场对基本金属的压制暂时得以释放。基本面上,周SMM现货铝锭均价13504元/吨,较上周均价环比下跌114元/吨,企业平均盈利水平收缩至200-400元/吨;同时,随着氧化铝复产产能逐步释放,电解铝快速扩张期终止,这或限制氧化铝价格上行空间。

1.铝:氧化铝复产渐起,电解铝产能扩张仍在持续,南山铝业通过通用公司汽车铝板认证,关注铝加工!

氧化铝复产再起,同时铝价下滑导致冶炼厂采购策略保守,氧化铝价格或将承压。进入6月份,环保督查结束,氧化铝企业复产渐起,中铝氧化铝报价本周高位维持在2700元/吨,亚洲金属网氧化铝本周下跌1.5%至2685元/吨;受国内氧化铝价格影响,本周澳大利亚进口氧化铝FOB价格周初小幅走高1美元/吨至302.5美元/吨,后半周显现回落迹象,澳大利亚进口氧化铝FOB均价回落至300.5美元/吨。据SMM讯,氧化铝价格上涨受阻后,因为存在利润空间,氧化铝企业仍然积极出货,多家企业表示现货单子已提前销售;同时,电解铝价格持续下跌也导致冶炼厂采取更加保守的采购策略。短期内。考虑到减产氧化铝企业仍未完全复产,氧化铝价格或仍有所支撑;但长期来看,随着氧化铝复产产能逐步释放,电解铝快速扩张期终止,氧化铝价格并不具备超额上涨的可能,比值回归追随电解铝波动而波动。

电解铝成本端短期降幅偏弱,铝价下跌导致盈利持续下滑。本周SMM现货铝锭均价13504元/吨,较上周均价环比下跌114元/吨,由于氧化铝价格仍然维持高位,成本中枢并未见明显降低,电解铝企业平均盈利水平从上周450元附近收缩至200-400元/吨;但值得注意的是,随着氧化铝供应端增加导致未来价格或面临回调,煤炭价格仍然处于低位,未来成本收缩空间仍存。

国内电解铝五地现货库存小幅降低0.2万吨至120.5万吨,随着消费淡季来临,后期出库量或将持续减弱。据SMM统计,本周国内电解铝五地现货库存周实现小幅降低0.2万吨至120.5万吨,库存降低幅度较小。受前期沪粤两地价差较小影响,西北等地铝锭输出主要集中在河南和华东市场,而华南地区铝锭到货量偏低,同期华南铝锭整体消费并未完全弱化,造成当地铝锭库存本周减少最多。但随着消费淡季来临,其他地区受消费减弱影响,铝锭出库量后期或将持续减弱。

电解铝过剩产能扩张仍在持续,关注供给侧改革政策落地与成效。目前电解铝价格走势或反映实际基本面情况,而电解铝供给侧改革政策的边际作用影响下降。从市场基本面来看,国内1-5月累计新投产产能193.5万吨,累计复产产能32.5万吨,累计减产产能24万吨。5月国内电解铝产量同比增长18.4%至316.6万吨,环比也增长1.2%,电解铝过剩产能扩张仍在持续,与之相对的下游铝加工企业正逐渐转入淡季,巩义、浙江以及江苏部分厂家已经出现订单下滑的现象;铝锭现货库存仍然高达120万吨,去库存压力巨大。短期内,铝价远期的政策预期或将不断受到实际供需恶化的冲击;长期来看,关注供给侧改革政策落地与成效。

2.铜:5月铜板带箔企业开工率环比下降1.13%,覆铜板铜箔预计在年内将逐步转向供需平衡

部分企业设备故障导致5月铜板带箔企业开工率环比下降1.13%。据SMM调研数据显示,5月铜板带箔企业开工率同比上涨4.44%至71.42%,但环比下降1.13%。据SMM讯,从下游订单来看,5月份整体订单来看仍然持稳,线路板、变压器、锂电池行业对铜板带箔产品的需求稳定,家电行业的火爆行情也带动了铜板带产品的需求;而开工率环比下降主因部分企业设备出现故障。同时,5月铜板带箔企业原料库存比环比增加0.67%至17%,主要原因在于:1)铜板带箔月产量环比稍有下降;2)5月份铜现货价持续下跌,部分铜板带箔企业备库增加。SMM预计,随着企业的设备维修结束,6月铜板带箔企业开工率将出现小幅上升至71.82%。

进口铜精矿现货TC持稳于83.5美元/吨,散单市场交投淡静。本周进口铜精矿现货市场保持交投淡静,持货商散单出货积极性已有所下降,倾向于多交付一部分长单,冶炼厂则由于原料库存充裕维持观望状态,市场成交寥寥,进口铜精矿现货TC持稳于83.5美元/吨。SMM统计国内2017年下半年投产的冶炼项目在60万吨附近,多集中在四季度投产;因此,短期内三季度进口铜精矿现货TC或大概率并不会下行。

3.锌:冶炼厂陆续检修结束,加之进口锌流入市场,锌价或将承压。

国内外锌精矿加工费保持稳定,进口锌精矿盈利也扩大至千元附近,国内三地库存小幅增加至12万吨。锌精矿加工费方面,本周国内锌精矿到厂主流加工费成交在3900-4400元/吨,较上周持平;进口锌精矿主流报价继续成交于55美元/吨附近。进口锌精矿方面,本周初进口锌精矿较国产锌精矿盈利一度扩大至千元附近,市场询价增多;SMM了解到,6月底至7月上旬,或有一批进口矿到港入库。库存方面,据SMM统计,国内锌现货库存方面,本周三地库存小幅增加0.78万吨至12万吨,其中上海(+0.21)、广东(+0.44)、天津(+0.12),但与年初国内锌现货市场30万吨的库存相比,降幅依旧明显。

6月份部分炼厂陆续检修结束,产量恢复,加之进口锌流入市场,锌价或将承压。环保等因素导致锌冶炼厂减产,从而带动锌锭去库存加剧,今年6月初,全球期货交易所库存下滑至38.9万吨,达到2008年以后的最低水平;与此同时,国内锌现货市场库存也持续下降,锌价前期受库存下降支撑;随着6月份部分炼厂陆续检修结束,产量恢复,短期出货量有望增加。同时,进口窗口打开,刺激进口锌流入市场,市场货源或趋于稳定增加。后期随着供给部分炼厂生产恢复,加之进口锌陆续入沪,锌价或将承压。

其他小金属:氧化镨钕价格继续上涨,氧化镥用量将锐减;锑市本周价格下调,冶炼厂停产影响有待观察

1.稀土:氧化镨钕价格继续上涨,氧化镥用量将锐减

本周氧化镨钕价格继续上涨,本周上涨10000元至308500元/吨,主要源于上周北方稀土集团提高了氧化镨钕、金属钕、氧化钕挂牌价,其中氧化镨钕挂牌价达312000元/吨,相较5月价格提高了5.05%,相较年初的266000元/吨提高了17.3%。目前主要供应商持货惜售,部分冶炼厂暂停原料采购,买家询盘积极,但是成交稀少,鉴于下游需求疲软,供应商持观望态度,为即将到来的国储做准备。

在中重稀土方面,根据亚洲金属网的报道,因日本日亚公司LED红粉专利将于今年7分到期,届时,主要原料氧化镥将被镓取代,预计下半年氧化镥用量将锐减50%。

2.锑:本周价格下调,冶炼厂停产影响有待观察

本周锑锭及氧化锑价格有所下调。环保巡查结束后,市场观望气氛较浓,市场价格已经有所松动,买涨不买跌的的心态成为主导。99.65锑锭下调2500元至58000元/吨,三氧化二锑下调1000元至53000元/吨。

根据亚洲金属网的信息,目前湖南冷水江地区约8家民营冶炼企业将按照中央环保组的巡查结果进行整改,整改过程或将持续2-3个月。由于此次涉及整改的企业在当地均在当地有一定能干的规模和实力,因此对于未来一段时间的市场供给产生一定的影响,现货供应将减少。在下游需求端,进入夏季以来需求较为疲软,市场上贸易商前期囤货仍有一定库存,停产价格的影响还需进一步观察。

贵金属:加息靶子落地,关注美国缩表进程,金价短期或以震荡为主旋律!

本周伦敦现货黄金继续下跌0.88%至1255.4美元/盎司,自6月6日高点1293.5美元/盎司已回落2.95%,本周跌势相对趋缓;伦敦现货白银也相继周大跌3.4%至16.76美元/盎司;世界上主要的黄金ETF,SPDR黄金ETF周持仓下跌幅度也达到1.54%至853.68吨。与之对应的,美元指数上涨0.14%至97.14,美国10年期国债真实收益率也只从0.43小幅上涨至0.49,不及5月中旬水平。

6月加息早已在市场预期中,缩表计划或将成较大利空。此次6月以来的金价的回落主要源于本周美联储完成年内第二次加息,将联邦基金利率目标区间上调25个基点至1.00-1.25%的预期所致,同时加息结束后,最新的目标利率预测点阵图显示,美联储仍预测年内或还有1次加息并公布了年内的缩表计划。6月加息已在市场预期中,但年内或将启动缩表并公布具体计划或有所超预期,这将仍对金价形成较大压制。

后期黑天鹅事件仍存,但核心在于美国缩表进程及加息节奏,短期金价或将震荡为主。法国议会选举将在18日举行,选举结果也将在6月19日公布,虽然法国议会选举带来的风险或相对较小,但是也不可低估议会选举潜在的黑天鹅事件。与此同时。同时,欧盟委员会与英国政府发表联合声明,宣布6月19日启动英国退欧谈判,欧元区的政治不稳定性也或将成为潜在风险事件。但黄金避险需求属性已在不断弱化,核心影响因素主要在于后期美联储的缩表行动进程及下一次加息时点,短期内金价或将以震荡为主。

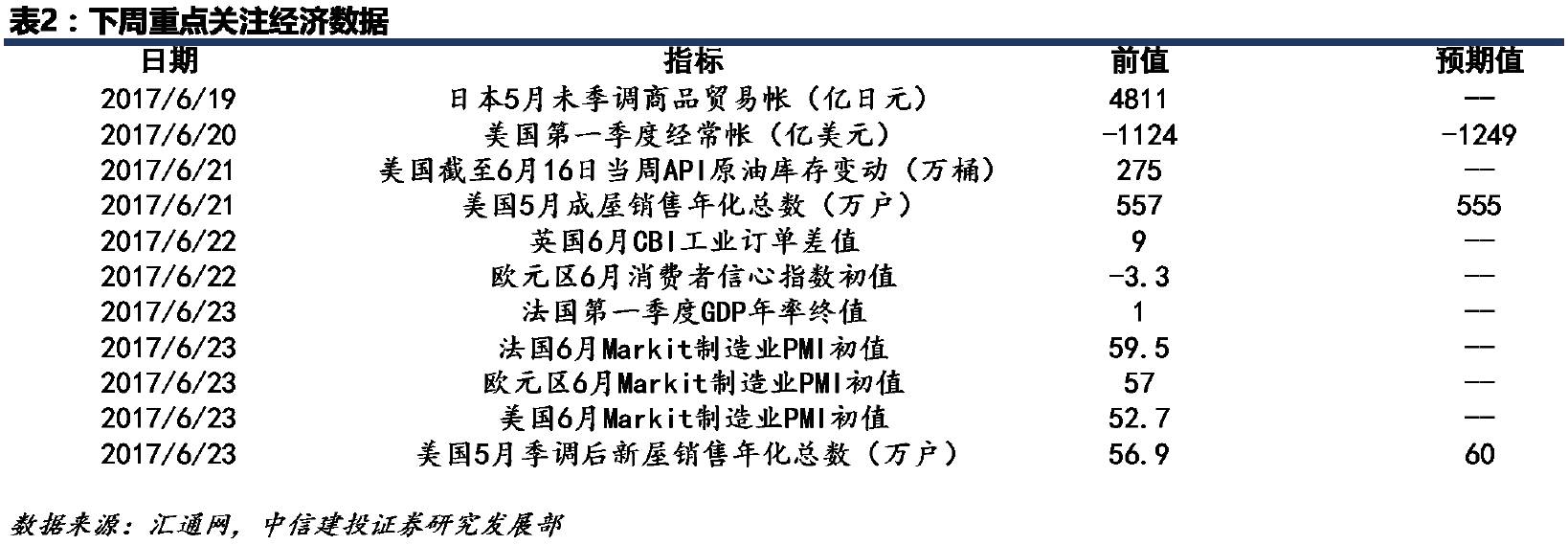

下周重点法国议会选举结果、英国退欧进程关注,美联储官员讲话及美国6月制造业初值等经济数据

宏观三因素:国M2增速回落,美联储加息落地,并开启缩表周期,英国央行维持利率不变

国内方面:资金面上,在美联储加息和国内去杠杆的双重影响下,中国5月M2增速达到历史最低,资金面整体偏紧。基本面上,根据5月公布的固定资产投资增速数据,可以看出投资增速出现一定回落,其中房地产增速出现明显下滑,说明地产投资短期已经见顶。

国际方面:美联储加息如期到来,但是对市场影响可能有限。目前美联储宏观经济运行良好,年底前预计将开始渐进式缩表。欧洲方面,英国脱欧形势不明朗,英国央行将维持利率与资产购买规模不变,以保证经济的平稳运行。

1.中国:M2增速回落,投资增速放缓

资金面:根据央行公布的数据,中国5月份新增人民币贷款1.11万亿元人民币,社会融资规模增量1.06万亿元人民币,M1同比增速17%,M2同比增速9.6%。M2增速在经历了一段时间的连续下滑后,达到了历史新低,这一方面是金融去杠杆的一个结果,另一方面也是在全球货币环境趋紧大环境下的必然趋势。此外,央行还公布了5月外汇占款数据,达到215496.18亿元,创2011年2月新低。

基本面:1-5月固定资产投资增速8.6%,前值8.9%,出现一定会落。从投资结构来看,房地产投资增速自2016年8月以来首次出现明显下滑,较1-4月回落0.5%,说明房地产周期可能已经见顶。另一方面,制造业同比增速5.1%,前值4.9%,出现小幅提升,说明我国制造业目前处于比较活跃的状态,资金初步开始脱虚入实。从消费端来看,5月社会消费品零售总额同比增长10.7%,与上月保持一致,说明消费端保持平稳运行。

2.美国:美联储加息到来,年底预计将开启渐进缩表

美联储这周决定上调联邦基金利率25个基点至1-1.25%,同时宣布年内将启动缩表计划,并采取循序渐进的方式进行。美联储这一次加息,此前已经基本被市场预期到,并且已经反映在了市场运行中,参考之前3月加息对股市、经济的影响,这一次加息预计也不会对全球经济、股市产生重大影响。同时,美联储卡普兰也表示,美联储将在年底前开始缩表,对再次加息保持一定耐心,并且预计今年余下时间内美国经济增速将出现反弹,通胀将仍低于2%。

3.欧洲:英国脱欧形势不明,英国央行维持利率、资产购买规模不变

英国央行6月15日宣布利息决议,维持关键利率在0.25%的水平不变,同时资产购买规模也维持不变。考虑到英国目前退欧进程还存在很大不确定性,8月议息会议上加息的可能性也相对较小。从经济数据来看,英国出口指标走强,投资意愿高于均值,说明二季度GDP将迎来复苏。在英国脱欧问题上欧盟与英国将在下周一展开英国脱欧谈判。

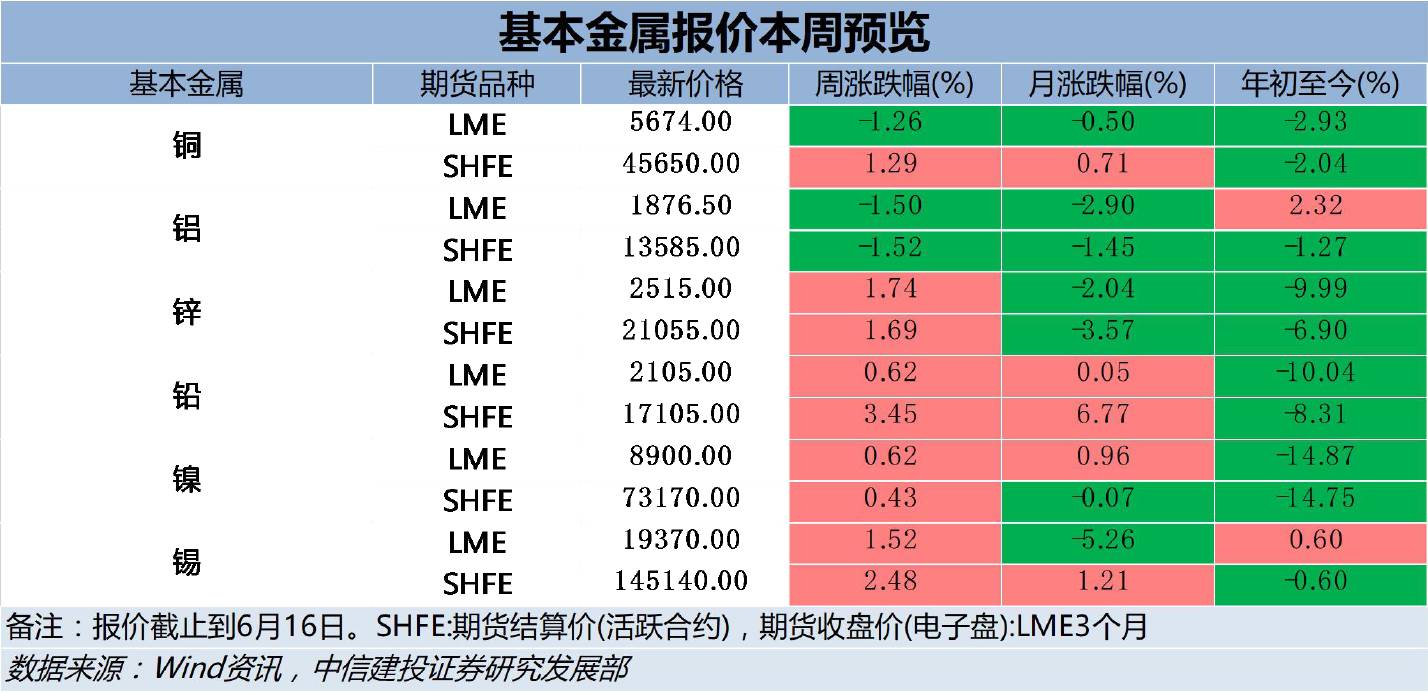

1、基本金属报价:LME三月铜、铝、锌、铅、镍、锡本周涨跌幅分别-1.26%(5674美元/吨)、-1.5%(1876美元/吨)、1.74%(2515美元/吨)、0.62%(2105美元/吨)、0.62%(8900美元/吨)、1.52%(19370美元/吨)。

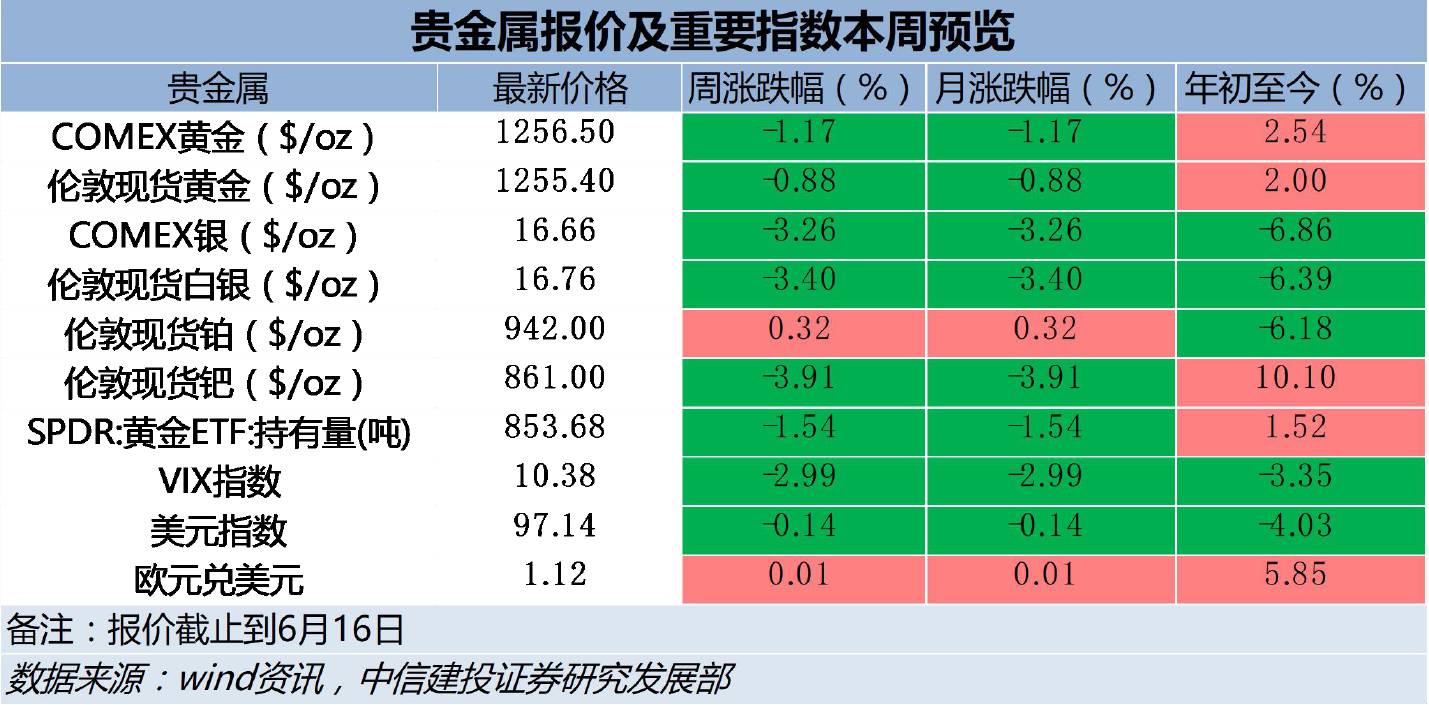

2、贵金属报价:伦敦现货黄金下跌0.88%(1255.4美元/盎司),伦敦现货白银下跌3.4%(16.76美元/盎司)。美元指数下跌0.14%至97.14。

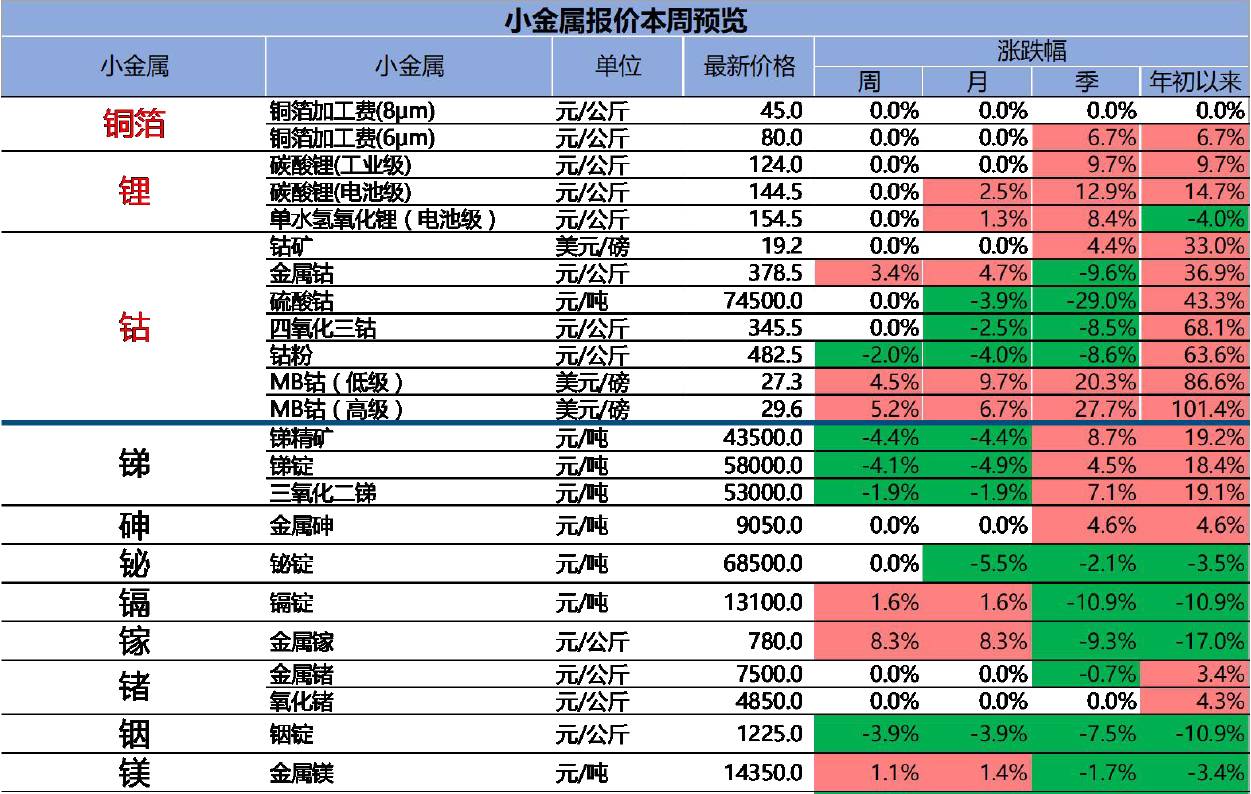

3、小金属报价

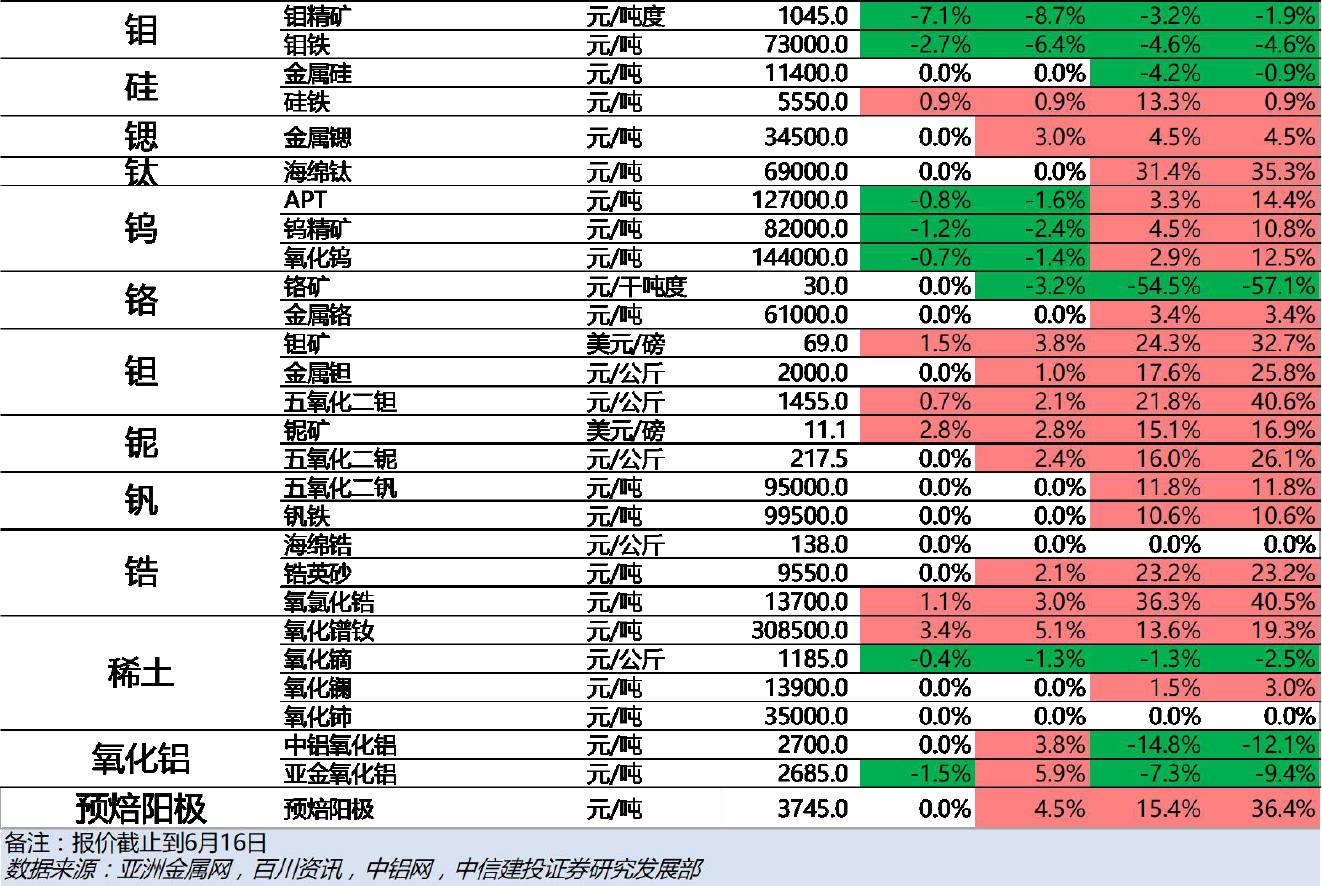

本周小金属价格上涨:金属钴3.4%,MB钴(低级)3%,MB钴(高级)3.6%,镉锭1.6%,金属镓8.3%,金属镁1.1%,硅铁0.9%,钽矿1.5%,五氧化二钽0.7%,铌矿2.8%,氧氯化锆1.1%,氧化镨钕3.4%。

本周小金属价格下跌:钴粉2%,锑精矿4.4%,锑锭4.1%,三氧化二锑1.9%,铟锭3.9%,钼精矿7.1%,钼铁2.7%,APT0.8%,钨精矿1.2%,氧化钨0.7%,氧化镝0.4%,氧化铝1.5%。

4、二级市场走势

当前,上游锂电材料还要继续拿着么?-建投有色一周市场汇总(05.15-05.20)

部分动力电池已供不应求,锂电材料结构性调价开启-建投有色一周市场汇总(05.08-05.13)2017.05.13

动力电池5月或爆发,坚定看好锂电材料板块!-建投有色一周市场汇总(05.01-05.06)2017.05.06

震荡了,怎么办?-建投有色一周市场汇总(04.17-04.22) 2017.04.23

有色投资,这两条思路一定要抓紧!-建投有色一周市场汇总(04.03-04.09)2017.04.09

三大变化,看买入“铜箔、钴、氢氧化锂”的更多支撑 -建投有色一周市场汇总(03.27-04.02)2017.04.02

建投有色团队:谢鸿鹤、陈炳辉

建投有色微信公众号(fenxishixiehonghe)欢迎关注!