安信证券宏观高善文:四个宏观经济因子释放的强信号","0:\"%23ff7800\"|8:1"],[20,"\n\n安信证券认为,宏观经济面未来一个阶段会对二级市场强烈释放以下四个信号:\n\n"],[20,"(1)工业生产维稳:出口增速偏负面,地产价格有支撑。","8:1"],[20,"结合PMI数据与进出口数据:中国4月官方制造业PMI录得51.4,较上月小幅下降0.1个百分点。其中,发电耗煤同比增速轻微回升,上中旬粗钢产量同比增速走高,水泥价格仍然强势。整体上,短期工业生产活动依然坚挺。4月中国对发达经济体出口比一季度小幅回落,对新兴经济体出口略有回升。考虑到全球制造业PMI下滑,OECD领先指标大体走平,一些主要出口国的出口增速略有放缓,"],[20,"对未来一段时间国内出口增速的影响继续偏负面。 ","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/n3tR08yMC3wtUMka/1.1.png!thumbnail"},"29:0|30:0|3:\"524px\"|4:\"265px\"|crop:\"\"|frame:\"none\"|ori-height:\"316\"|ori-width:\"624\""],[20,"\n","7:1"],[20,"而30个大中城市商品房成交面积绝对水平增速比3月反弹了17.1个百分点,一二三线城市商品房成交面积同比均不同程度改善,"],[20,"尽管宏观金融条件仍然偏紧,但房地产市场上面临的库存较低的局面,对房地产价格提供了支持,并将对中期开发投资起到支撑。","8:1"],[20,"\n\n"],[20,"(2)CPI同比低位,PPI环比触底,周期板块静等苦尽甘来。","8:1"],[20,"4月PPI与上月持平,通过拆解,生产资料价格存在明显分化:受地缘政治原油价格不断攀升的影响,分项中石油和天然气等相关价格环比涨幅居前,与之对应的煤炭、黑色系金属等加工业价格环比跌幅扩大。"],[20,"剔除原油价格,事实上4月PPI环比增速比3月略有回落。","8:1"],[20,"假定需求层面保持稳定,"],[20,"往后看供应响应对PPI 环比增速的压制将渐渐散去,周期板块的盈利水平和市场对盈利的预期将同步拐头向上。","8:1"],[20," \n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/oGSOfMFzrb4T0EWo/1.2.png!thumbnail"},"29:1|30:0|3:\"600px\"|4:\"316px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"316\"|ori-width:\"600\""],[20,"\nCPI方面,食品CPI环比略低历史平均,是压低整体CPI的主要原因。分项中,猪肉价格环比继续大幅下行,仅交通和通讯价格受能源价格上涨刺激,涨幅略高。"],[20,"考虑到全球能源供应仍然充裕,国内粮食领域库存压力,以及当前劳动力市场的平稳局面,预计未来CPI同比仍将维持低位。","8:1"],[20," \n\n"],[20,"(3)资本流出不具备压力。","8:1"],[20,"中美债券收益率利差重新收窄, 使得一些投资者重新担忧资本外流和人民币贬值的可能。但过去一段时间,尽管国内债券市场收益率下行,但实体经济融资条件紧张,信贷市场利率水平上行。这种跷跷板效应反映了监管政策对银行资产负债表的影响。换言之,债券收益率的下行并非宏观基本面的原因所驱动,更多是银行资产配置的调整所形成,对汇率和资本流动的影响并不相同。\n\n从资本流动的角度看,国内实体部门信贷紧张的局面加强了企业海外融资需求,促使资本流入;但与此同时,债券市场收益率下降又促使银行体系将更多资金配置到海外,诱使资本流出。孰强孰弱取决于两者的资金规模和受影响程度。以史为鉴,实体部门的影响可能偏大一些。\n\n"],[20,"(3)美元指数会继续强势。","8:1"],[20,"4月下旬以来美元指数持续走高,创年初至今高点,新兴市场货币因此承压。放眼可究,美元指数的上升与年美国经济数据相对较强、欧元区等其他经济体数据趋势相对较弱有关。通胀水平及预期稳步上行,也推升了美债收益率及美元指数。未来,尽管全球经济复苏的节奏有所放缓,但美国相对欧洲、日本继续维持更好的韧性,通胀回升程度也更稳健。美联储6月加息几成定局,美元指数也将继续维持阶段性强势。 \n\n"],[20,{"gallery-block":"https://images-cdn.shimo.im/WqkKcxpa3QcAOhgS/1.3.png!thumbnail"},"29:1|30:0|3:\"546px\"|4:\"273px\"|7:1|crop:\"\"|frame:\"none\"|ori-height:\"325\"|ori-width:\"649\""],[20,{"gallery":"https://images-cdn.shimo.im/sTzIHK7bMggDr3gG/1.4.png!thumbnail"},"29:0|30:0|3:\"557px\"|4:\"296px\"|crop:\"\"|frame:\"none\"|ori-height:\"324\"|ori-width:\"608\""],[20,"\n","7:1"],[20,"\n"],[20,"2>广发证券传媒旷实:关于传媒家族的内部分化,必读!","0:\"%23ff7800\"|8:1"],[20,"\n\n广发证券筛选的161家传媒样本公司业绩分析表明:"],[20,"行业净利润微升,细分领域分化加剧,","8:1"],[20,"中低增速公司业绩最为稳健,净利润大幅下滑公司的自救能力较强;三费总体稳定,财务费用略有提升,净利率面临资产减值压力,尤其是影视制作、互联网行业的经营性现金流为负值,需要依赖投资性现金流和融资性现金流来抵补;"],[20,"并购热度下滑,迎来存量资产优化,","8:1"],[20,"一系列严监管政策直接导致行业并购从数量和金额方面出现双降;"],[20,"与并购热度下滑相随而至的是商誉的增速放缓。重点子行业趋势总结如下:","8:1"],[20,"\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/9hLqmpQpxQwSXaQL/2.1.png!thumbnail"},"29:0|30:0|3:\"564px\"|4:\"331px\"|crop:\"\"|frame:\"none\"|ori-height:\"405\"|ori-width:\"688\""],[20,{"gallery":"https://images-cdn.shimo.im/ifYLhxQhE5wPdK81/2.2.png!thumbnail"},"29:0|30:0|3:\"550px\"|4:\"321px\"|crop:\"\"|frame:\"none\"|ori-height:\"408\"|ori-width:\"699\""],[20,"\n","7:1"],[20,"(1)互联网:分流量红利消失,进入存量博弈时代","8:1"],[20,"\n主要体现为:"],[20,"其一,用户规模增速放缓,移动端转型基本完成","8:1"],[20,",比如人均上网时长为3.86小时/天,接近业余时间天花板、内PC出货量连续下滑、智能手机出货量首次下滑等;其二,"],[20,"模式创新、产业融合加速与技术突破将带来新的增长新动力;行业整体营收承压但净利润大幅改善。","8:1"],[20,"此外,"],[20,"并购热情的回升,使行业估值更为谨慎,企业对主业更加聚焦。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/lfNFByo5QMU8X8yG/2.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"267.281px\"|crop:\"\"|frame:\"none\"|ori-height:\"424\"|ori-width:\"974\""],[20,"\n"],[20,"(2)影视制作与院线:观影渠道下沉,内容为王当道","8:1"],[20,"\n最显著的情况是:"],[20,"三四线用户的观影习惯正在快速培养,成为票房增速的主力军;单片票房越来越向头部集中,这一趋势非常利于推动行业整体制作水平,内容为王、质量取胜的时代终于来临。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/u1TUemrDlVs4PrG2/2.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"auto\"|crop:\"\"|frame:\"none\"|ori-height:\"363\"|ori-width:\"808\""],[20,"\n"],[20,"(3)游戏:手游增长为新常态,爆款是王道","8:1"],[20,"\n在25家游戏样本公司财报中,广发证券发现,证监会于2016年下半年起收紧游戏行业并购政策,内生增长驱动了行业2017年的增长。而毛利率上升的最大原因系行业大部分公司在2017年完成了从端游、页游为主的收入结构向手游的收入为主的收入结构转变,完成从轻度游戏向重度游戏的转变。且除腾讯、网易之外,大多数研发商并非以多款产品挤入榜单,更多是依靠大体量爆款作品,因此产品能力强的厂商将持续占优。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/3gNnlSOLlw0JtL8K/2.5.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"267.313px\"|crop:\"\"|frame:\"none\"|ori-height:\"421\"|ori-width:\"967\""],[20,"\n"],[20,"(4)广告营销:三足鼎立难撼动","8:1"],[20,"\n根据emarketer数据,2015-2018年广告市场集中度将持续提升,预计2018年BAT广告收入占比将接近70%。除分众传媒还能凭借楼宇广告的优势地位,迎来持续业绩增长外,其他传统广告营 销公司纷纷谋求跨领域转型。蓝色光标通过参股深圳众赢,试图借助拉卡拉进入金融领域;梅泰诺收购BHI转型为投资管理公司;思美传媒收购影视、互联网领域标的。 \n\n"],[20,"(5)教育:资本PK胜地","8:1"],[20,"\n政策红利下,教育企业证券化趋势显著,去年博实乐教育、红黄蓝教育、瑞思学科英语等陆续登陆美股,睿见教育、大地教育等先后在香港上市。细分看,职业教育与幼儿教育成为最热板块。而百洋股份、开元股份等通过并购中大英才、天琥教育、恒企教育,形成商誉14亿元。"],[20,"整体上看,教育行业商誉大幅增加40.95%。","8:1"],[20,"\n\n"],[20,"(6)体育:赛事概念诱导的嚣张市场","8:1"],[20,"\n重要赛事概念有:政策笼罩下的冬奥会冰雪运动系列和全民休闲健身系列。预测数据称,2017 年我国体育行业市场规模达1.78万亿元,至2021年将达3.03万亿元,年均增速超13%。 其中,2017年体育用品制造业销售收入、利润总额分别达1630亿元和108亿元,2021 年将达2775亿元和188亿元,年均增速达15.24%和18.58%。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/KB9rTbNB3iUbcfFX/2.6.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"auto\"|crop:\"\"|frame:\"none\"|ori-height:\"450\"|ori-width:\"989\""],[20,"\n"],[20,"3>中信证券策略许英博:你不知道的科技巨头估值奥秘~","0:\"%23ff7800\"|8:1"],[20,"\n\n如今,科技公司已经取代金融、能源、工业品和商业公司,成为全球市值和影响力最大的板块。我们看到美股市值排名TOP5均为科技公司,但过去十年,它们的估值水平始终处于偏高水平,反观中国,以腾讯、阿里为代表的优质科技公司开始在境外市场获得全面重估,站在全球视角,科技股的估值天花板到底能有多高?\n\n"],[20,{"gallery":"https://images-cdn.shimo.im/yzbI73GAqwoXGr8F/3.1.png!thumbnail"},"29:0|30:0|3:\"577px\"|4:\"470px\"|crop:\"\"|frame:\"none\"|ori-height:\"470\"|ori-width:\"577\""],[20,"\n\n中信证券提出,因为科技公司的发展路径不同于传统企业,速度快、爆发性强,科技股未来的业务拐点很大程度上决定着企业核心价值,并且它们倾向于通过投资并购来实现多元化的扩张,因此成长拐点需要采用非线性估值方式。中信证券选取了八大科技巨头作为参照,进行解析:\n\n"],[20,"(1)成熟型适用PE法:苹果、谷歌、脸书。","8:1"],[20,"以苹果的消费者产品销售、脸书的社交广告收入、谷歌的搜索业务销售为例,在市场空间、收入增速、 盈利能力等方面相对稳定,使用P/E 估值方式可预测其2018财年市盈率分别为16 倍、23 倍和24倍。\n"],[20,{"gallery":"https://images-cdn.shimo.im/0QJfiY0uXyMr65Sp/3.2.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"253.953px\"|crop:\"\"|frame:\"none\"|ori-height:\"316\"|ori-width:\"764\""],[20,"\n"],[20,"对比科技消费品的龙头企业,苹果估值还有成长空间;谷歌快速增长的商业云收入成功帮助公司重新赢回投资者信心,推动整体估值水平提升;脸书投资人憧憬可预见的重复性收入和规模效应将为公司带来长期利润率的提升。","8:1"],[20,"\n\n"],[20,"(2)业绩成长型适用PEG 法:英伟达。","8:1"],[20,"英伟达作为人工智能领域的领头羊,收入和盈利相对稳定的保持在高速增长阶段,PEG估值法下,公司2019财年的一致预测为1.3倍。\n"],[20,{"gallery":"https://images-cdn.shimo.im/FQczfKfBrJkjdw5k/3.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"259.078px\"|crop:\"\"|frame:\"none\"|ori-height:\"319\"|ori-width:\"756\""],[20,"\n"],[20,"未来 3-5 年,受益AI计算需求爆发、自动驾驶、智慧城市等场景落地。英伟达有望在2020/21财年迎来新一轮业绩爆发。数以百亿计的物联网终端AI化将为公司带去长久的竞争驱动。","8:1"],[20,"\n\n"],[20,"(3)大规模投资型EV/EBITDA 或 EV/FCF:亚马逊。","8:1"],[20,"2015年是亚马逊市值飙升的关键年份,"],[20,"近年亚马逊在新业务领域大花手笔,在电商业务增速放缓的同时,亚马逊年报新披露的云服务 AWS 异军突起,加强了市场对公司未来业绩的乐观预期,极大地拉升了公司未来市值。","8:1"],[20,"\n"],[20,{"gallery":"https://images-cdn.shimo.im/0Nt9uCEYsA8ks2Re/3.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"272.422px\"|crop:\"\"|frame:\"none\"|ori-height:\"335\"|ori-width:\"755\""],[20,"\n"],[20,"(4)订阅商业模式合适市销率或 P/FCF指标:Salesforce。作为","8:1"],[20,"全球第四大企业软件公司、SaaS 企业级软件应用的核心提供者,Salesforce一直以来依靠云计算服务与技术支持支撑估值水平的回升。销售云业务的收入增速在去年同比增速达17%,对应营收规模30亿美元,可谓相当抢眼。 \n\n"],[20,"(5)早期亏损型采用P/S或其他业务指标 :特斯拉。","8:1"],[20,"中信证券认为尽管特斯拉尚无盈利,但采用现金流贴现方法,给予公司估值500亿美元。根据2018财年的一致预测,特斯拉将实现收入210 亿美元、净亏损-10.8 亿美元。且特斯拉对汽车产业链价值量分配的重新定义已经超越了公司本身存续的意义,根据测算,特斯拉汽车全生命周期价值量或可达到制造环节的 3~4 倍。\n"],[20,{"gallery":"https://images-cdn.shimo.im/6pHPhCjzomEJrtQe/3.5.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"260.328px\"|crop:\"\"|frame:\"none\"|ori-height:\"318\"|ori-width:\"750\""],[20,"\n"],[20,"(6) 转型类采用分部估值法:微软。","8:1"],[20,"这家老牌巨头凭着云业务的高速成长,自2016 年后半年保持了PS持续上升的趋势,PE也逐渐恢复往日的势头。\n"],[20,{"gallery":"https://images-cdn.shimo.im/6vV5HyjMlqIsiSF3/3.6.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"250.797px\"|crop:\"\"|frame:\"none\"|ori-height:\"308\"|ori-width:\"754\""],[20,"\n中信证券强调:"],[20,"投资人应根据不同公司的业务特点,利用最合适的估值方法来测算科技企业的实际增长潜力。","8:1"],[20,"\n\n"],[20,"4>方正证券电子段迎晟:短中期全通道开挂,强烈推荐顺络电子!","0:\"%23ff7800\"|8:1"],[20," \n\n顺络电子((002138)是叠层式电感行业的绝对龙头,主要电子元件产品应用覆盖了通讯、消费电子、 计算机、LED 照明、安防、智能电网、医疗设备以及汽车电子等领域。\n"],[20,{"gallery":"https://images-cdn.shimo.im/cWOF4Gg9nqA6HD5M/4.1.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"auto\"|crop:\"\"|frame:\"none\"|ori-height:\"338\"|ori-width:\"958\""],[20,"\n方正证券之所以强烈推荐顺络电子在二级市场的未来表现,有别于市场的看法如下:\n\n"],[20,"(1)短期:电感器打天下。","8:1"],[20,"随着消费者对手机等数码产品的要求提高和手机行业的竞争加剧,国内外市场对电感器件的需求迅速提升。2015年底,我国电感器行业销售规模就已经超过700 亿只,销售收入超过100亿。手机作为电感销量的半壁江山,受益于智能机出货量提高,对电感器件的需求量有着 3-4 倍的提高。\n"],[20,{"gallery":"https://images-cdn.shimo.im/kzMq5kSlasEblhRV/4.2.png!thumbnail"},"29:0|30:0|3:\"568px\"|4:\"330px\"|crop:\"\"|frame:\"none\"|ori-height:\"358\"|ori-width:\"615\""],[20,"\n","7:1"],[20,"在此背景下,公司作为国内电感龙头,加倍受益;另外,公司NFC天线产品是国内生产产业链最完整的,技术实力比肩甚至超越村田;0402电感大概率将大范围应用于汽车电子,引起其在电子设备制造中的原材料短缺,未来价格涨幅可期;用于手机快充,与华为、OPPO等厂商合作生产的电子变压器同时卡位博世、大陆供应链;重点研发的新产品之一无线充电也是资本的下一个风口岭。\n\n"],[20,"(2)中期:精密陶瓷的无限前景。","8:1"],[20,"未来在全面屏和屏下指纹识别推动下,陶瓷背板将凭借耀眼的优越性能挑起大梁。而陶瓷工艺因为极其复杂,技术壁垒非常高,技术成长周期性特点强。我国LTCC(低温共烧陶瓷)技术发展虽较日本和欧美稍有落后,但公司LTCC技术竞争力强劲。2016年陶瓷业务就实现了1.7亿元营收,预计去年有20-30%的增长。 \n\n"],[20,"(3)远期:汽车电动化及智能化浪尖的弄潮儿。","8:1"],[20,"自2010年国家大力发展电动汽车以来,我国电动汽车电池的能量密度每隔四年提高一倍、成本降低 50%。当前的行业趋势十分清晰:自动驾驶将融入到电动汽车产品中,而智能汽车中,全部磁性器件的价值量可达四千至五千元,是传统汽车的2到4倍。在行业巨头纷纷布局上游采购的当下,汽车创新的70%都来源于汽车电子产品,其平均ASP占整车成本目前高达30%,电子元器件数量的激增是根本推动因子。 \n"],[20,{"gallery":"https://images-cdn.shimo.im/lfPFQROwnhQ6caix/4.3.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"auto\"|crop:\"\"|frame:\"none\"|ori-height:\"341\"|ori-width:\"995\""],[20,"\n"],[20,"顺络电子在2016年就开始由汽车多媒体制作转而进入相关磁性器件领域,现已成为博世二级供应商,2016募投的新型电子变压器项目预计今年可放量,新增订单总量达2-4 亿元。","8:1"],[20,"除博世以外,公司下游的优质客户还包括:松下、DENSO、Pioneer、Clarion、华阳、比亚迪等等。\n"],[20,{"gallery":"https://images-cdn.shimo.im/hPjQQM0L1HAHe71A/4.4.png!thumbnail"},"29:0|30:0|3:\"614px\"|4:\"217.484px\"|crop:\"\"|frame:\"none\"|ori-height:\"328\"|ori-width:\"926\""],[20,"\n"],[20,"(4)股权激励与员工持股计划并行。","8:1"],[20,"公司于2016年发布股权激励计划,之后基于超预期业绩和发展信息,2017年3月,决定延长激励计划一年解锁期。随后,公司首次发布员工持股计划,目前员工持股完成96.59%,均价17.74 元/股。\n\n投资评级与估值:预计公司2018-2020年净利润496/670/857 百万元, EPS分别为0.61/0.82/1.05 元,当前股价对应的PE分别为27.8/20.6/16倍,给予“强烈推荐”评级。 \n"]]" style="font-family: -webkit-standard;">

摘要:

宏观数据显示,工业生产继续维稳,周期股或苦尽甘来,同时美元指数未来一段时间仍然坚挺;回首2017年,大传媒板块内部分化显著,各子行业悲喜交集;纵观全球科技巨头,中信证券给出了解读其估值的正确姿势;一匹电子元器件细分领域的大黑马正扬蹄飞奔。

写在前面:

昨日研报图文精华提示的银行股ROE筑底,推荐的“哑铃组合”今日表现相当整齐划一:南京银行(601009)大涨2.01%、工商银行(601398)和宁波银行(002142)同时默契收涨1.17%、农业银行(601288)小幅微扬0.15%。四朵俏丽的小红花收官本周。

1>安信证券宏观高善文:四个宏观经济因子释放的强信号

安信证券认为,宏观经济面未来一个阶段会对二级市场强烈释放以下四个信号:

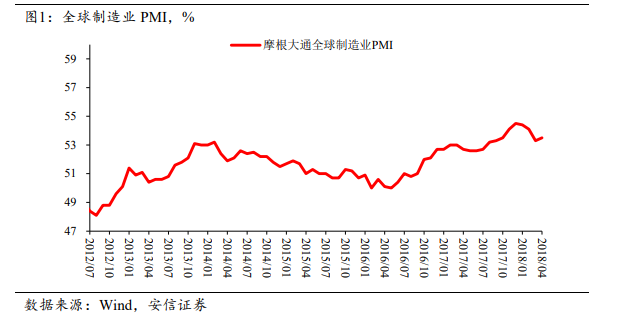

(1)工业生产维稳:出口增速偏负面,地产价格有支撑。

结合PMI数据与进出口数据:中国4月官方制造业PMI录得51.4,较上月小幅下降0.1个百分点。其中,发电耗煤同比增速轻微回升,上中旬粗钢产量同比增速走高,水泥价格仍然强势。整体上,短期工业生产活动依然坚挺。4月中国对发达经济体出口比一季度小幅回落,对新兴经济体出口略有回升。考虑到全球制造业PMI下滑,OECD领先指标大体走平,一些主要出口国的出口增速略有放缓,

对未来一段时间国内出口增速的影响继续偏负面。

而30个大中城市商品房成交面积绝对水平增速比3月反弹了17.1个百分点,一二三线城市商品房成交面积同比均不同程度改善,

尽管宏观金融条件仍然偏紧,但房地产市场上面临的库存较低的局面,对房地产价格提供了支持,并将对中期开发投资起到支撑。

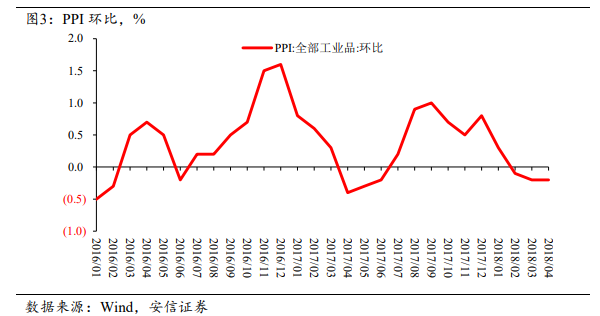

(2)CPI同比低位,PPI环比触底,周期板块静等苦尽甘来。

4月PPI与上月持平,通过拆解,生产资料价格存在明显分化:受地缘政治原油价格不断攀升的影响,分项中石油和天然气等相关价格环比涨幅居前,与之对应的煤炭、黑色系金属等加工业价格环比跌幅扩大。

剔除原油价格,事实上4月PPI环比增速比3月略有回落。

假定需求层面保持稳定,

往后看供应响应对PPI 环比增速的压制将渐渐散去,周期板块的盈利水平和市场对盈利的预期将同步拐头向上。

CPI方面,食品CPI环比略低历史平均,是压低整体CPI的主要原因。分项中,猪肉价格环比继续大幅下行,仅交通和通讯价格受能源价格上涨刺激,涨幅略高。

考虑到全球能源供应仍然充裕,国内粮食领域库存压力,以及当前劳动力市场的平稳局面,预计未来CPI同比仍将维持低位。

(3)资本流出不具备压力。

中美债券收益率利差重新收窄, 使得一些投资者重新担忧资本外流和人民币贬值的可能。但过去一段时间,尽管国内债券市场收益率下行,但实体经济融资条件紧张,信贷市场利率水平上行。这种跷跷板效应反映了监管政策对银行资产负债表的影响。换言之,债券收益率的下行并非宏观基本面的原因所驱动,更多是银行资产配置的调整所形成,对汇率和资本流动的影响并不相同。

从资本流动的角度看,国内实体部门信贷紧张的局面加强了企业海外融资需求,促使资本流入;但与此同时,债券市场收益率下降又促使银行体系将更多资金配置到海外,诱使资本流出。孰强孰弱取决于两者的资金规模和受影响程度。以史为鉴,实体部门的影响可能偏大一些。

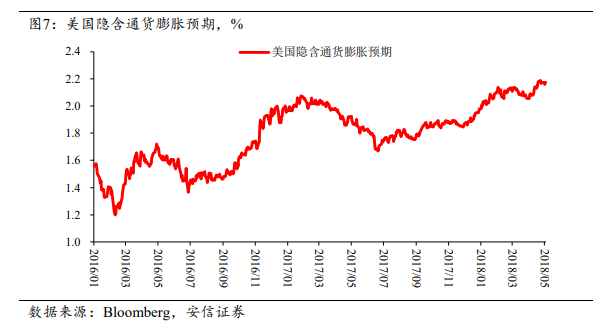

(3)美元指数会继续强势。

4月下旬以来美元指数持续走高,创年初至今高点,新兴市场货币因此承压。放眼可究,美元指数的上升与年美国经济数据相对较强、欧元区等其他经济体数据趋势相对较弱有关。通胀水平及预期稳步上行,也推升了美债收益率及美元指数。未来,尽管全球经济复苏的节奏有所放缓,但美国相对欧洲、日本继续维持更好的韧性,通胀回升程度也更稳健。美联储6月加息几成定局,美元指数也将继续维持阶段性强势。

2>广发证券传媒旷实:关于传媒家族的内部分化,必读!

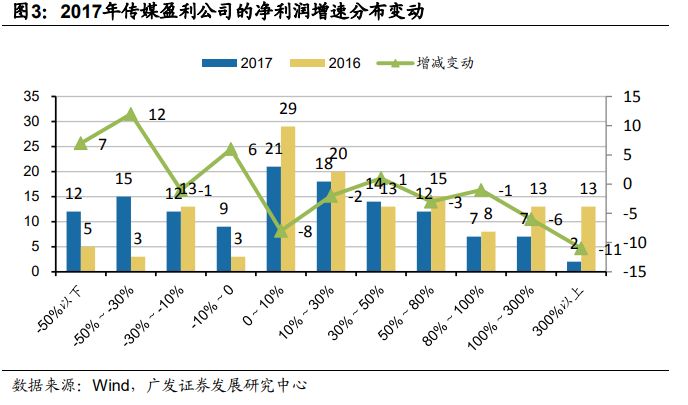

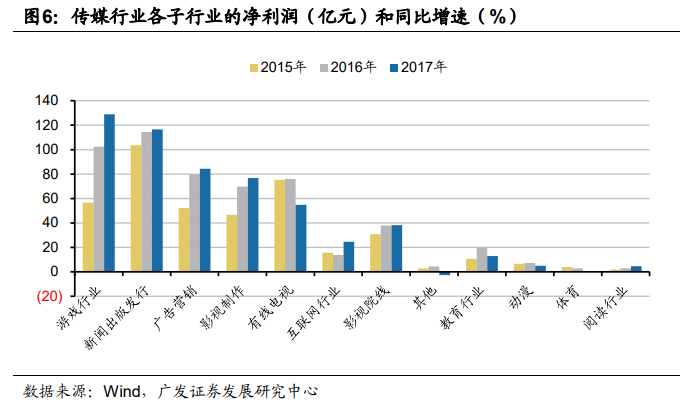

广发证券筛选的161家传媒样本公司业绩分析表明:

行业净利润微升,细分领域分化加剧,

中低增速公司业绩最为稳健,净利润大幅下滑公司的自救能力较强;三费总体稳定,财务费用略有提升,净利率面临资产减值压力,尤其是影视制作、互联网行业的经营性现金流为负值,需要依赖投资性现金流和融资性现金流来抵补;

并购热度下滑,迎来存量资产优化,

一系列严监管政策直接导致行业并购从数量和金额方面出现双降;

与并购热度下滑相随而至的是商誉的增速放缓。重点子行业趋势总结如下:

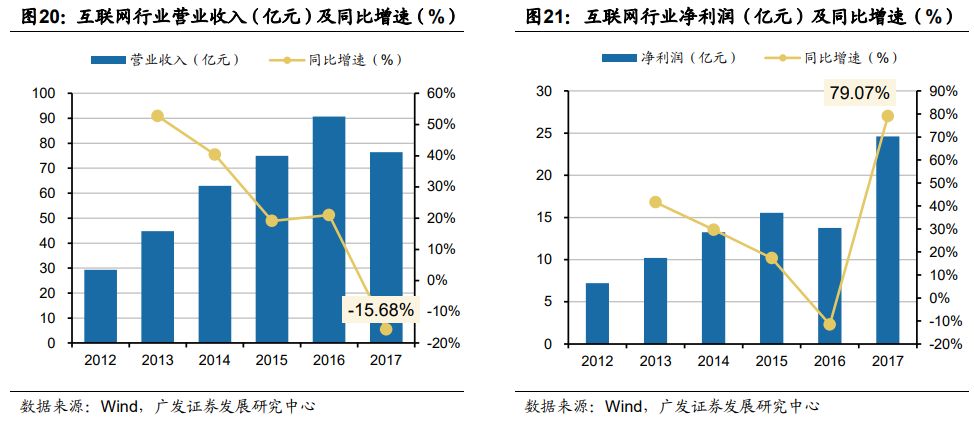

(1)互联网:分流量红利消失,进入存量博弈时代

主要体现为:

其一,用户规模增速放缓,移动端转型基本完成

,比如人均上网时长为3.86小时/天,接近业余时间天花板、内PC出货量连续下滑、智能手机出货量首次下滑等;其二,

模式创新、产业融合加速与技术突破将带来新的增长新动力;行业整体营收承压但净利润大幅改善。

此外,

并购热情的回升,使行业估值更为谨慎,企业对主业更加聚焦。

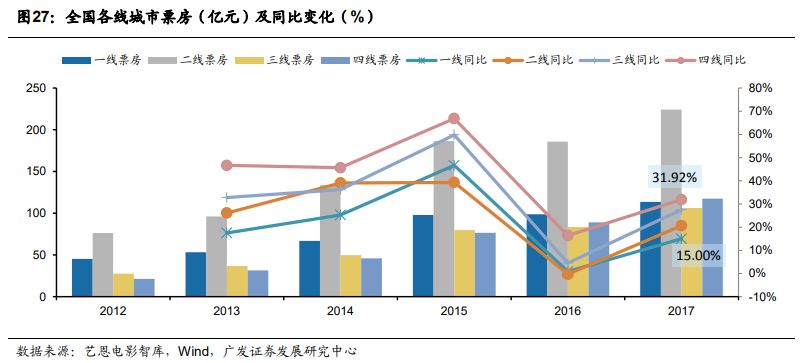

(2)影视制作与院线:观影渠道下沉,内容为王当道

最显著的情况是:

三四线用户的观影习惯正在快速培养,成为票房增速的主力军;单片票房越来越向头部集中,这一趋势非常利于推动行业整体制作水平,内容为王、质量取胜的时代终于来临。

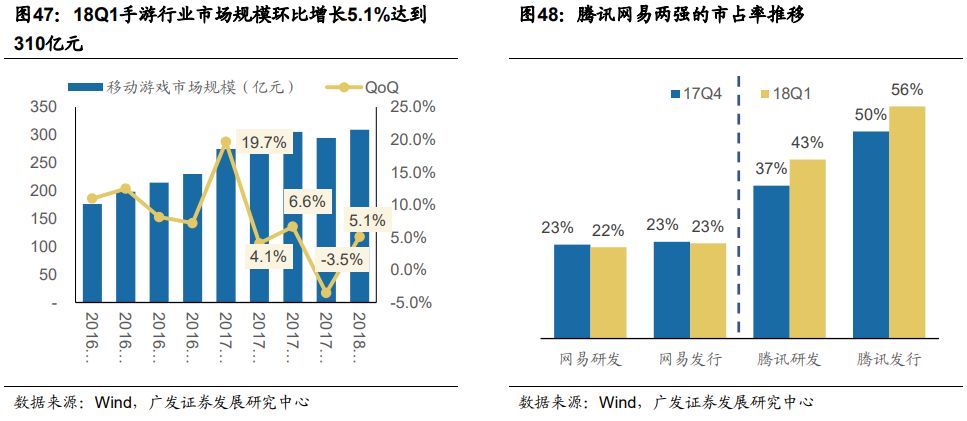

(3)游戏:手游增长为新常态,爆款是王道

在25家游戏样本公司财报中,广发证券发现,证监会于2016年下半年起收紧游戏行业并购政策,内生增长驱动了行业2017年的增长。而毛利率上升的最大原因系行业大部分公司在2017年完成了从端游、页游为主的收入结构向手游的收入为主的收入结构转变,完成从轻度游戏向重度游戏的转变。且除腾讯、网易之外,大多数研发商并非以多款产品挤入榜单,更多是依靠大体量爆款作品,因此产品能力强的厂商将持续占优。

(4)广告营销:三足鼎立难撼动

根据emarketer数据,2015-2018年广告市场集中度将持续提升,预计2018年BAT广告收入占比将接近70%。除分众传媒还能凭借楼宇广告的优势地位,迎来持续业绩增长外,其他传统广告营 销公司纷纷谋求跨领域转型。蓝色光标通过参股深圳众赢,试图借助拉卡拉进入金融领域;梅泰诺收购BHI转型为投资管理公司;思美传媒收购影视、互联网领域标的。

(5)教育:资本PK胜地

政策红利下,教育企业证券化趋势显著,去年博实乐教育、红黄蓝教育、瑞思学科英语等陆续登陆美股,睿见教育、大地教育等先后在香港上市。细分看,职业教育与幼儿教育成为最热板块。而百洋股份、开元股份等通过并购中大英才、天琥教育、恒企教育,形成商誉14亿元。

整体上看,教育行业商誉大幅增加40.95%。

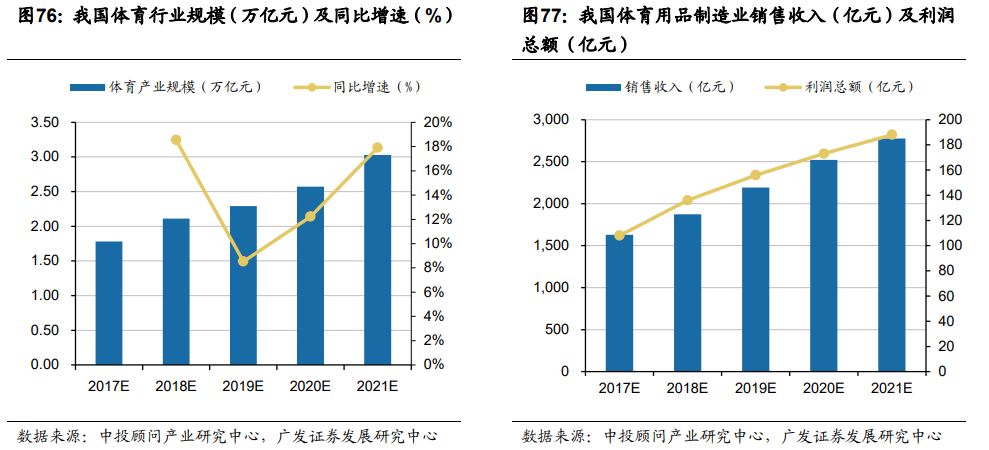

(6)体育:赛事概念诱导的嚣张市场

重要赛事概念有:政策笼罩下的冬奥会冰雪运动系列和全民休闲健身系列。预测数据称,2017 年我国体育行业市场规模达1.78万亿元,至2021年将达3.03万亿元,年均增速超13%。 其中,2017年体育用品制造业销售收入、利润总额分别达1630亿元和108亿元,2021 年将达2775亿元和188亿元,年均增速达15.24%和18.58%。

3>中信证券策略许英博:你不知道的科技巨头估值奥秘~

如今,科技公司已经取代金融、能源、工业品和商业公司,成为全球市值和影响力最大的板块。我们看到美股市值排名TOP5均为科技公司,但过去十年,它们的估值水平始终处于偏高水平,反观中国,以腾讯、阿里为代表的优质科技公司开始在境外市场获得全面重估,站在全球视角,科技股的估值天花板到底能有多高?

中信证券提出,因为科技公司的发展路径不同于传统企业,速度快、爆发性强,科技股未来的业务拐点很大程度上决定着企业核心价值,并且它们倾向于通过投资并购来实现多元化的扩张,因此成长拐点需要采用非线性估值方式。中信证券选取了八大科技巨头作为参照,进行解析:

(1)成熟型适用PE法:苹果、谷歌、脸书。

以苹果的消费者产品销售、脸书的社交广告收入、谷歌的搜索业务销售为例,在市场空间、收入增速、 盈利能力等方面相对稳定,使用P/E 估值方式可预测其2018财年市盈率分别为16 倍、23 倍和24倍。

对比科技消费品的龙头企业,苹果估值还有成长空间;谷歌快速增长的商业云收入成功帮助公司重新赢回投资者信心,推动整体估值水平提升;脸书投资人憧憬可预见的重复性收入和规模效应将为公司带来长期利润率的提升。

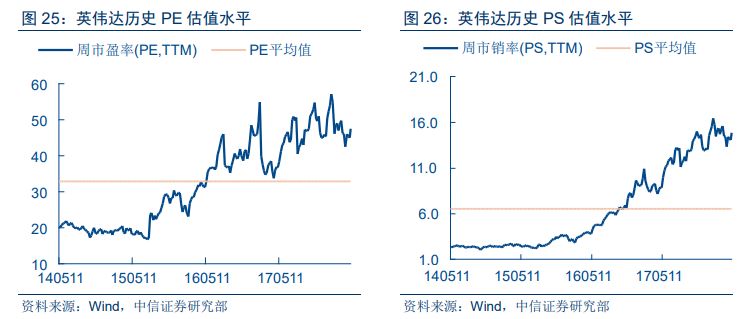

(2)业绩成长型适用PEG 法:英伟达。

英伟达作为人工智能领域的领头羊,收入和盈利相对稳定的保持在高速增长阶段,PEG估值法下,公司2019财年的一致预测为1.3倍。

未来 3-5 年,受益AI计算需求爆发、自动驾驶、智慧城市等场景落地。英伟达有望在2020/21财年迎来新一轮业绩爆发。数以百亿计的物联网终端AI化将为公司带去长久的竞争驱动。

(3)大规模投资型EV/EBITDA 或 EV/FCF:亚马逊。

2015年是亚马逊市值飙升的关键年份,

近年亚马逊在新业务领域大花手笔,在电商业务增速放缓的同时,亚马逊年报新披露的云服务 AWS 异军突起,加强了市场对公司未来业绩的乐观预期,极大地拉升了公司未来市值。

(4)订阅商业模式合适市销率或 P/FCF指标:Salesforce。作为

全球第四大企业软件公司、SaaS 企业级软件应用的核心提供者,Salesforce一直以来依靠云计算服务与技术支持支撑估值水平的回升。销售云业务的收入增速在去年同比增速达17%,对应营收规模30亿美元,可谓相当抢眼。

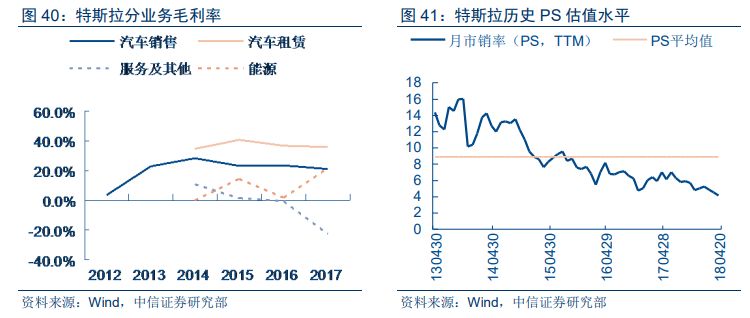

(5)早期亏损型采用P/S或其他业务指标 :特斯拉。

中信证券认为尽管特斯拉尚无盈利,但采用现金流贴现方法,给予公司估值500亿美元。根据2018财年的一致预测,特斯拉将实现收入210 亿美元、净亏损-10.8 亿美元。且特斯拉对汽车产业链价值量分配的重新定义已经超越了公司本身存续的意义,根据测算,特斯拉汽车全生命周期价值量或可达到制造环节的 3~4 倍。

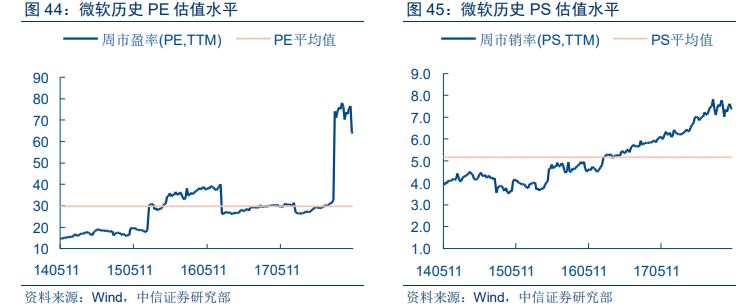

(6) 转型类采用分部估值法:微软。

这家老牌巨头凭着云业务的高速成长,自2016 年后半年保持了PS持续上升的趋势,PE也逐渐恢复往日的势头。

中信证券强调:

投资人应根据不同公司的业务特点,利用最合适的估值方法来测算科技企业的实际增长潜力。

4>方正证券电子段迎晟:短中期全通道开挂,强烈推荐顺络电子!

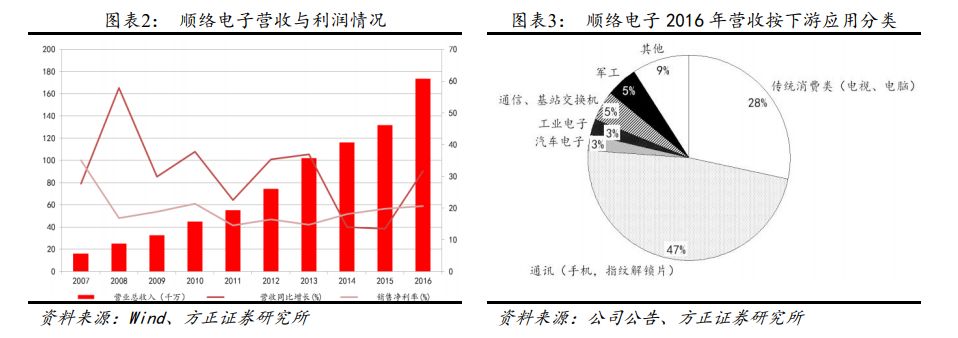

顺络电子((002138)是叠层式电感行业的绝对龙头,主要电子元件产品应用覆盖了通讯、消费电子、 计算机、LED 照明、安防、智能电网、医疗设备以及汽车电子等领域。

方正证券之所以强烈推荐顺络电子在二级市场的未来表现,有别于市场的看法如下:

(1)短期:电感器打天下。

随着消费者对手机等数码产品的要求提高和手机行业的竞争加剧,国内外市场对电感器件的需求迅速提升。2015年底,我国电感器行业销售规模就已经超过700 亿只,销售收入超过100亿。手机作为电感销量的半壁江山,受益于智能机出货量提高,对电感器件的需求量有着 3-4 倍的提高。

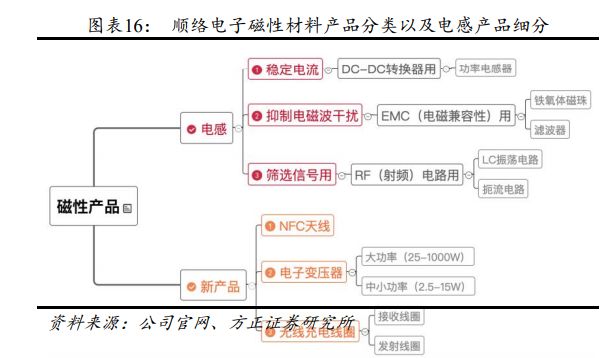

在此背景下,公司作为国内电感龙头,加倍受益;另外,公司NFC天线产品是国内生产产业链最完整的,技术实力比肩甚至超越村田;0402电感大概率将大范围应用于汽车电子,引起其在电子设备制造中的原材料短缺,未来价格涨幅可期;用于手机快充,与华为、OPPO等厂商合作生产的电子变压器同时卡位博世、大陆供应链;重点研发的新产品之一无线充电也是资本的下一个风口岭。

(2)中期:精密陶瓷的无限前景。

未来在全面屏和屏下指纹识别推动下,陶瓷背板将凭借耀眼的优越性能挑起大梁。而陶瓷工艺因为极其复杂,技术壁垒非常高,技术成长周期性特点强。我国LTCC(低温共烧陶瓷)技术发展虽较日本和欧美稍有落后,但公司LTCC技术竞争力强劲。2016年陶瓷业务就实现了1.7亿元营收,预计去年有20-30%的增长。

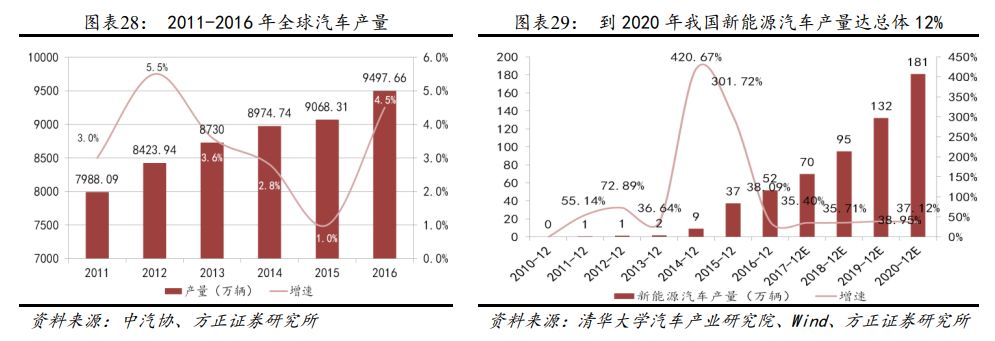

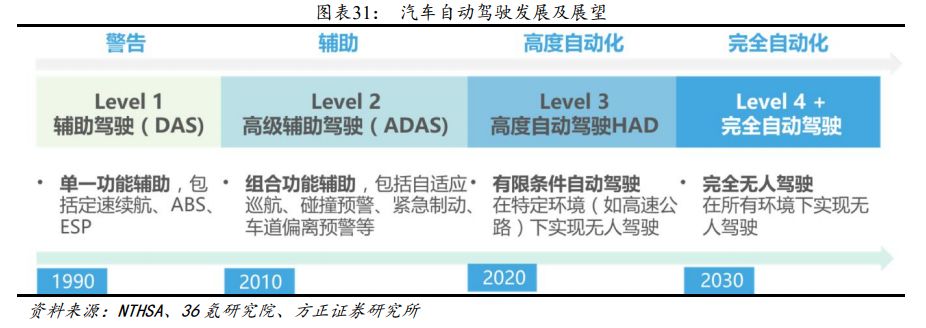

(3)远期:汽车电动化及智能化浪尖的弄潮儿。

自2010年国家大力发展电动汽车以来,我国电动汽车电池的能量密度每隔四年提高一倍、成本降低 50%。当前的行业趋势十分清晰:自动驾驶将融入到电动汽车产品中,而智能汽车中,全部磁性器件的价值量可达四千至五千元,是传统汽车的2到4倍。在行业巨头纷纷布局上游采购的当下,汽车创新的70%都来源于汽车电子产品,其平均ASP占整车成本目前高达30%,电子元器件数量的激增是根本推动因子。

顺络电子在2016年就开始由汽车多媒体制作转而进入相关磁性器件领域,现已成为博世二级供应商,2016募投的新型电子变压器项目预计今年可放量,新增订单总量达2-4 亿元。

除博世以外,公司下游的优质客户还包括:松下、DENSO、Pioneer、Clarion、华阳、比亚迪等等。

(4)股权激励与员工持股计划并行。

公司于2016年发布股权激励计划,之后基于超预期业绩和发展信息,2017年3月,决定延长激励计划一年解锁期。随后,公司首次发布员工持股计划,目前员工持股完成96.59%,均价17.74 元/股。

投资评级与估值:预计公司2018-2020年净利润496/670/857 百万元, EPS分别为0.61/0.82/1.05 元,当前股价对应的PE分别为27.8/20.6/16倍,给予“强烈推荐”评级。