《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

陈俊云,前瞻团队高级分析师,

0755-23835437

张若海,前瞻团队分析师,

021-20262114

杨泽原,前瞻团队分析师,

010-60838782

刘雯蜀,前瞻团队分析师,

010-60836752

投资要点

1

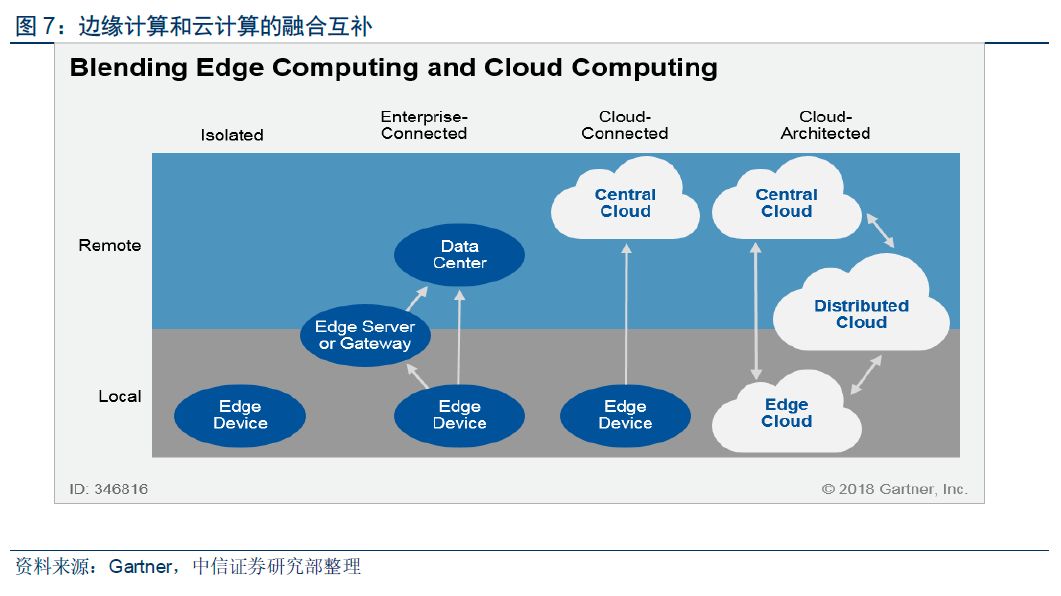

云:IT专业化分工必然产物

云计算本质:IT产业专业分工的必然产物。

云计算通过对底层IT能力的抽取&封装、统一部署,使得企业能够随时随地、按需获取IT资源,同时使得企业能够进一步聚焦业务层面的工作,而不用考虑底层的IT能力实现,这将显著提升企业的业务运营效率,并降低企业的IT支出成本。和市场经济环境下传统行业分工一样,云计算的出现,本质是IT能力在企业市场分工方式的再次优化,其对企业IT的影响主要体现在如下两个方面:

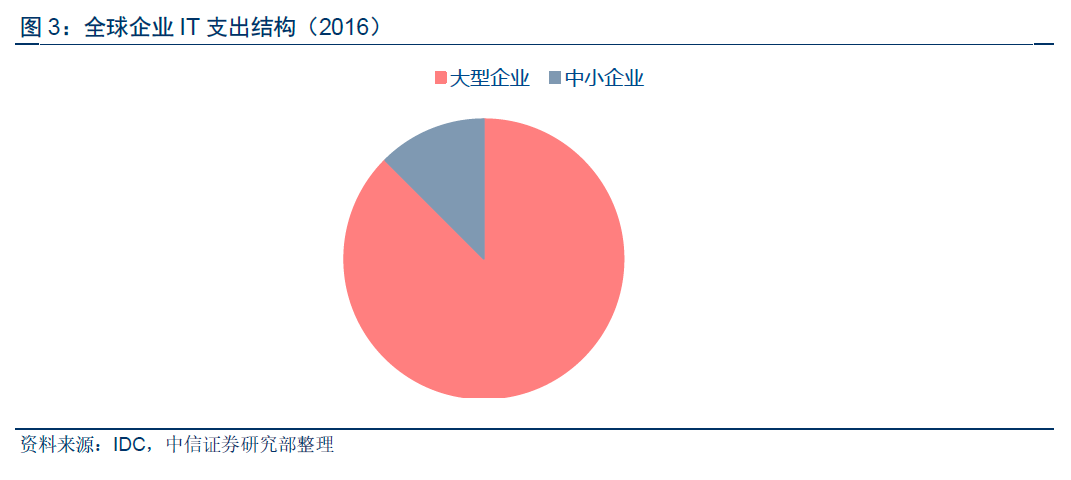

云计算目标客户:中短期中小企业意愿最高,长期大型企业客户是绝对市场主力。

目前在全球企业IT支出结构中,大型企业支出占比大约为85%~90%,是绝对的主力。公有云其在发展的早期,借助技术、成本等层面优势将中小企业发展成其主力客户群。从长期来看,公有云作为IT产业专业分工的产物,我们认为大型企业仍将是公有云的核心、主力客户群,大型企业对公有云的接受意愿和部署程度,是公有云市场长期持续发展的最主要指标。

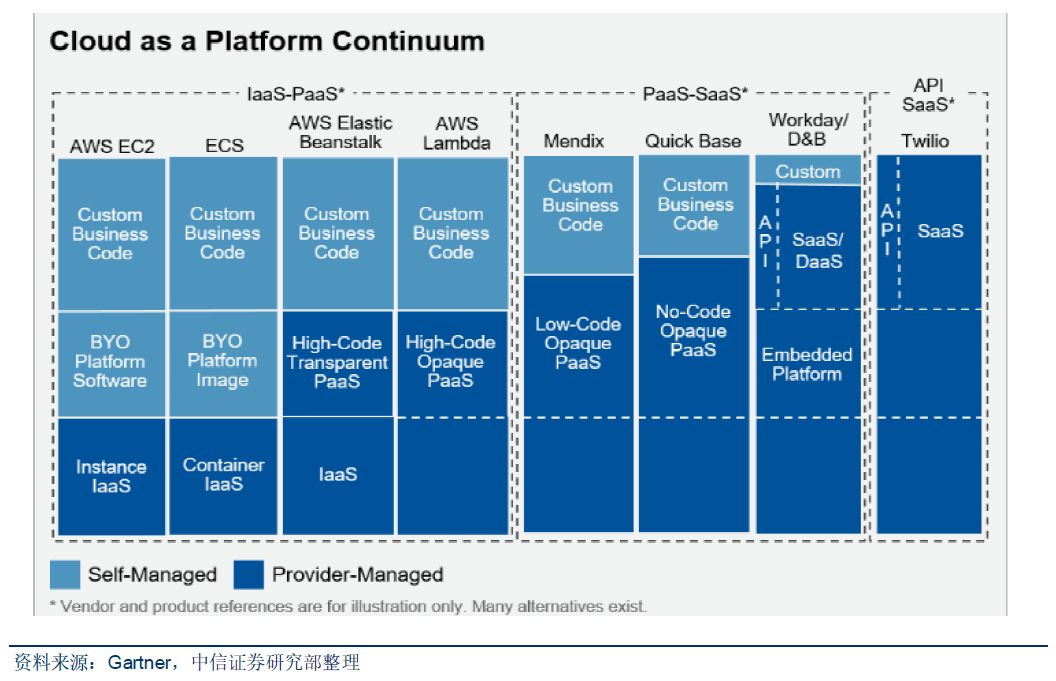

云计算产品形态:

理想情况下,云计算作为一种基础IT资源,能够帮助企业随时随地、按需获取IT能力,并实现上层业务能力在不同应用场景之间的平滑迁移,而完全不用考虑底层的IT实现。但考虑到企业既有的IT业务系统,底层各平台之间的融合度,以及大型企业短期的业务属性差异和内在安全担忧,我们认为上述理想模型的实现,将是一个渐进的过程。因此,中短期来看,我们预计云计算的产品形态更可能呈现如下形态:

2

发展:大企业渗透率提升带来云市场中长期强劲增长动能

市场现状:全球公有云市场仍处早期阶段

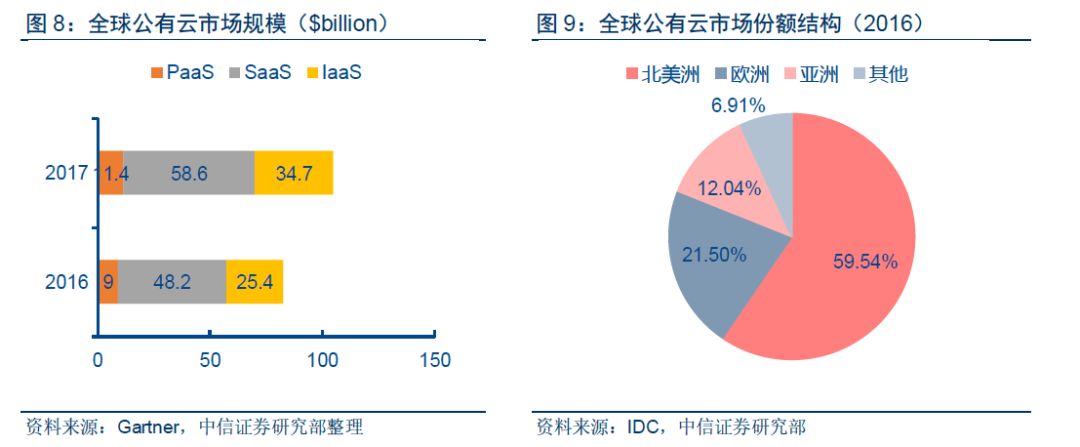

全球市场:公有云规模突破1000亿美元。

Gartner统计数据显示,2017年全球公有云市场规模(仅考虑IaaS、PaaS、SaaS三个核心产业环节)为1047亿美元,较2016年同比增长26.8%,其中北美市场依然为发展的主力:

-

产品结构:

IaaS(基础设施即服务)、PaaS(平台即服务)、SaaS(应用即服务)分别为347、114、586亿美元,分别同比增长36.6%、26.6%、21.6%。

-

区域结构:

目前北美市场仍是云计算发展的前沿,占据全球公有云份额比重高达59.5%,其次为欧洲(21.5%)、亚洲(12.0%)。

-

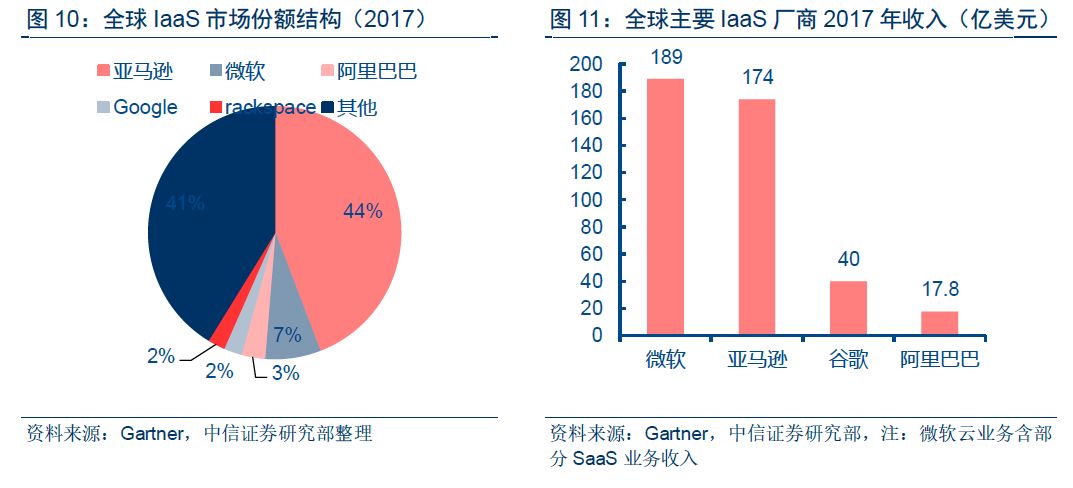

竞争格局:

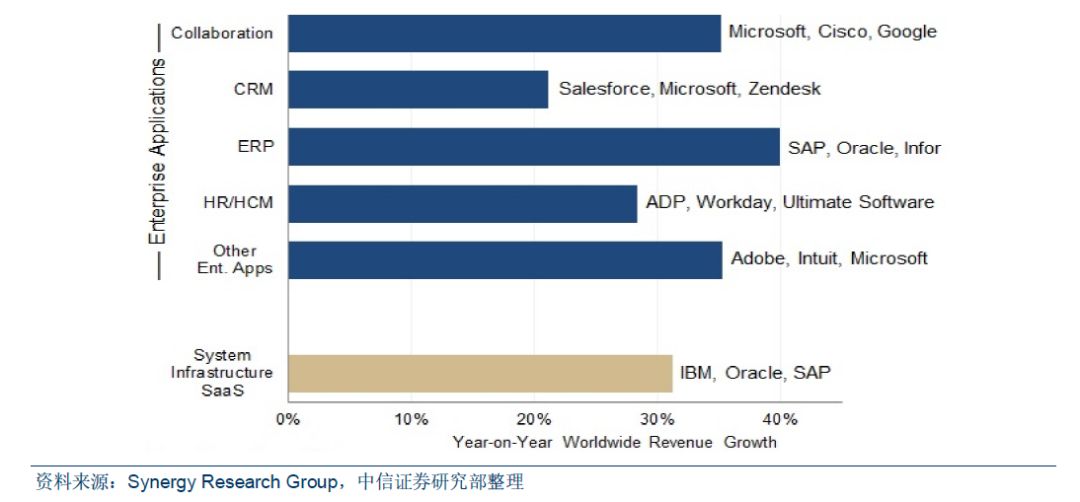

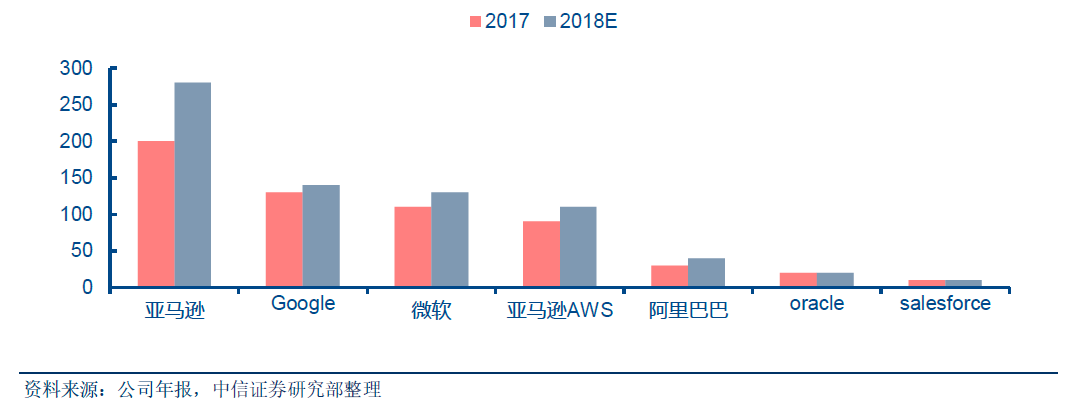

在全球IaaS市场,亚马逊一家独大,份额占比高达44%,2017年实现收入174亿美元,其次为微软、阿里、谷歌等。SaaS市场,在企业协作、HRM、CRM等各细分板块,市场主要份额由微软、salesforce、workday等厂商占据。

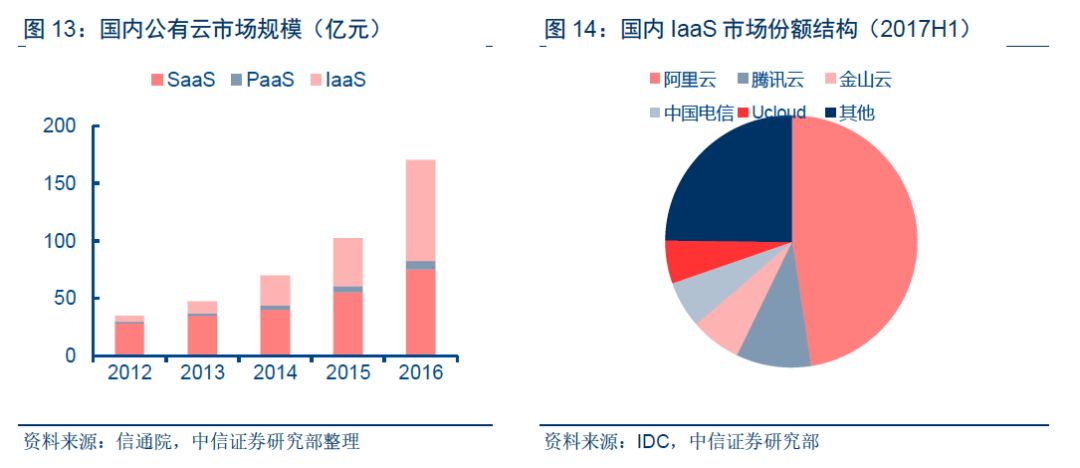

国内市场:公有云规模接近250亿元,发展显著滞后于欧美市场。

根据信通院统计数据,预计2017年国内公有云市场规模将接近250亿元,同比增长45%,从市场绝对体量来看,国内公有云市场仍处于早期阶段,整体发展速度显著滞后于欧美前沿市场。市场份额结构方面,目前在国内IaaS市场,阿里云一家独大,份额占比接近50%,而SaaS市场的发展则更为滞后,市场格局亦较为分散。

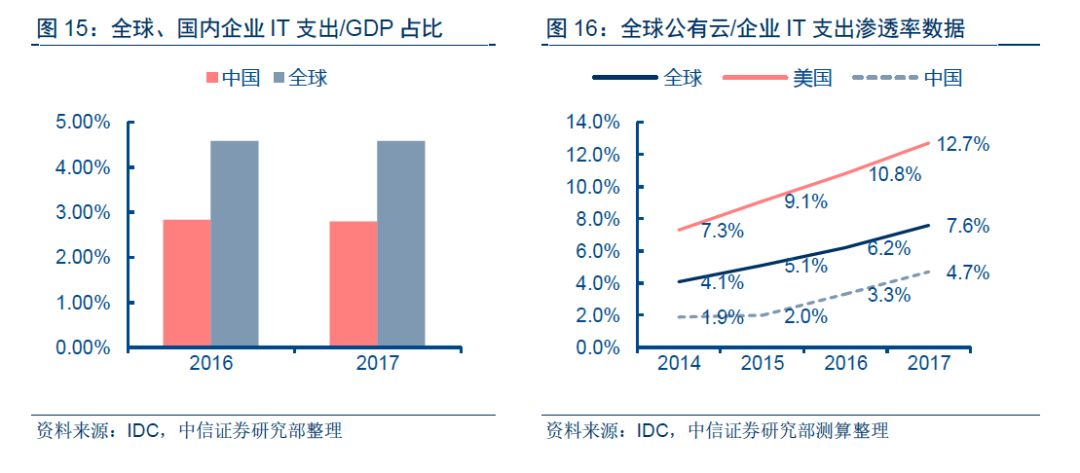

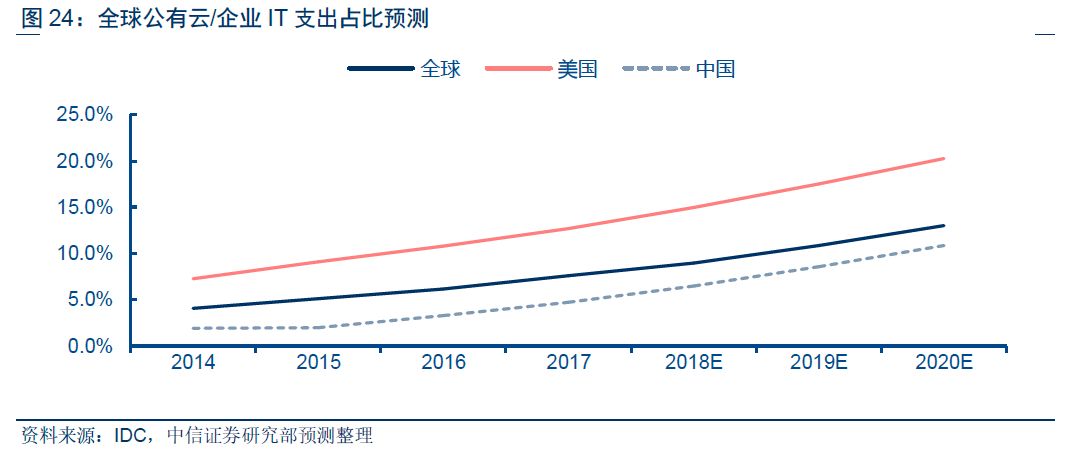

市场发展阶段:全球公有云市场渗透率仍处于较低水平。

如果以各地区公有云支出/企业IT支出占比来定义市场公有云透率水平,2017年美国市场、全球市场、国内市场公有云渗透率分别为12.7%、7.6%、4.7%,数据端的表现反映出:发展最前沿的美国市场公有云渗透率仍处于较低水平;国内市场显著落后于美国市场,在发展阶段上约滞后4~5年左右。

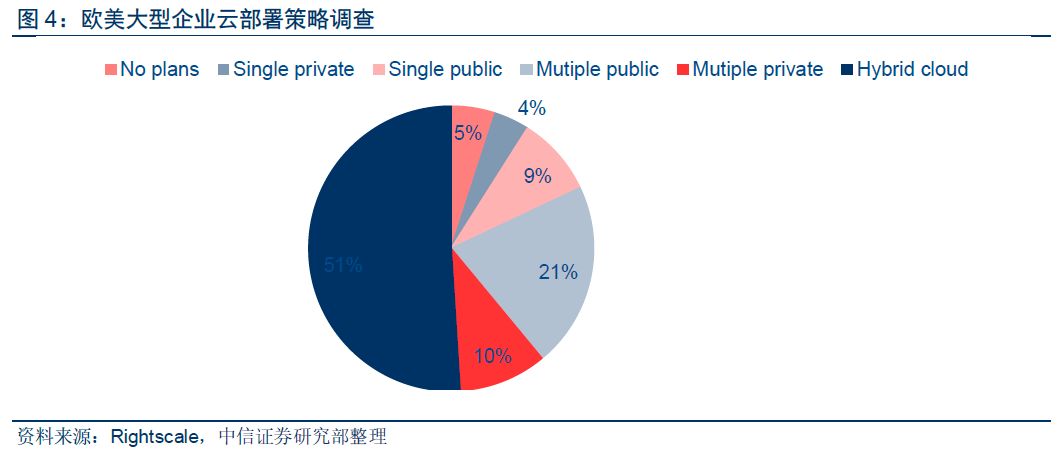

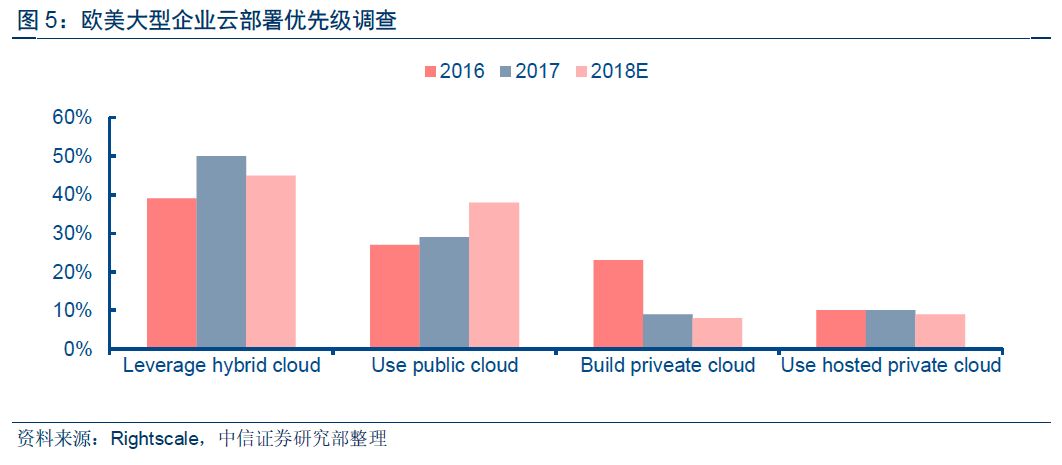

市场发展:欧美大企业上云已经全面开启

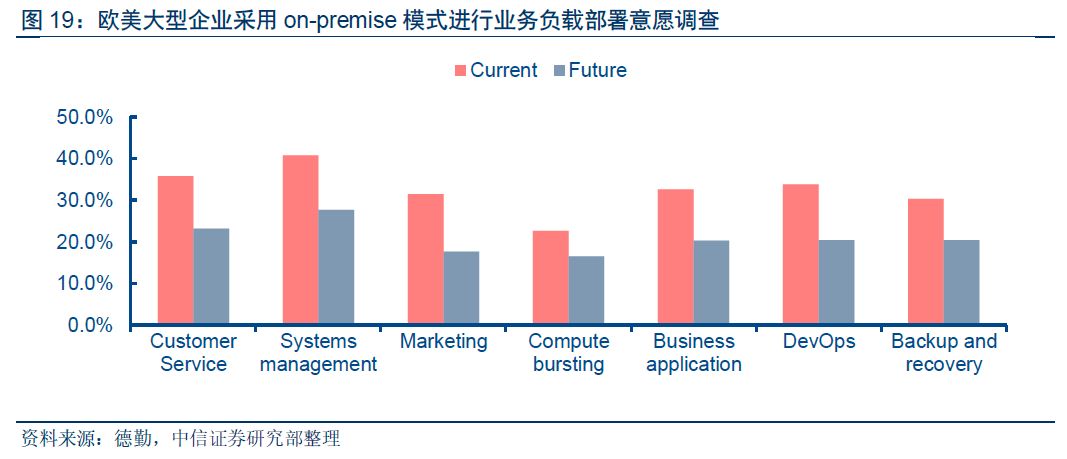

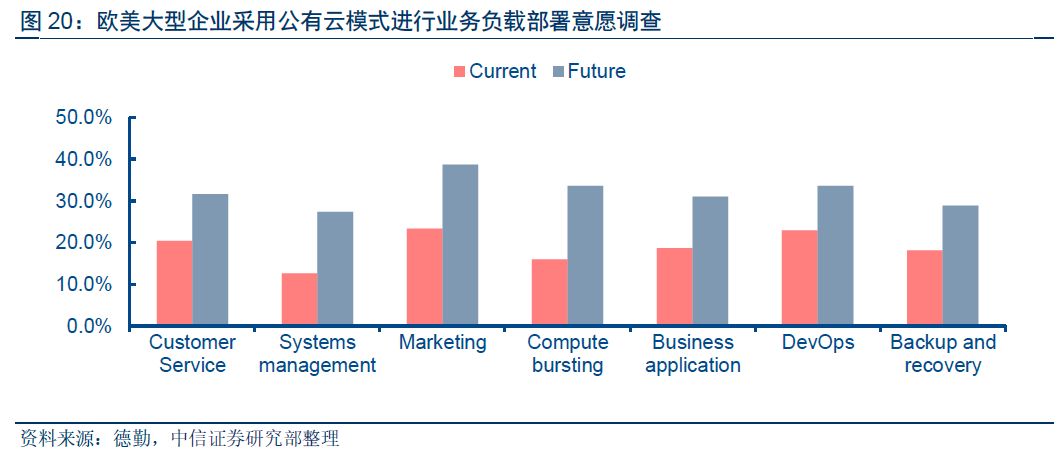

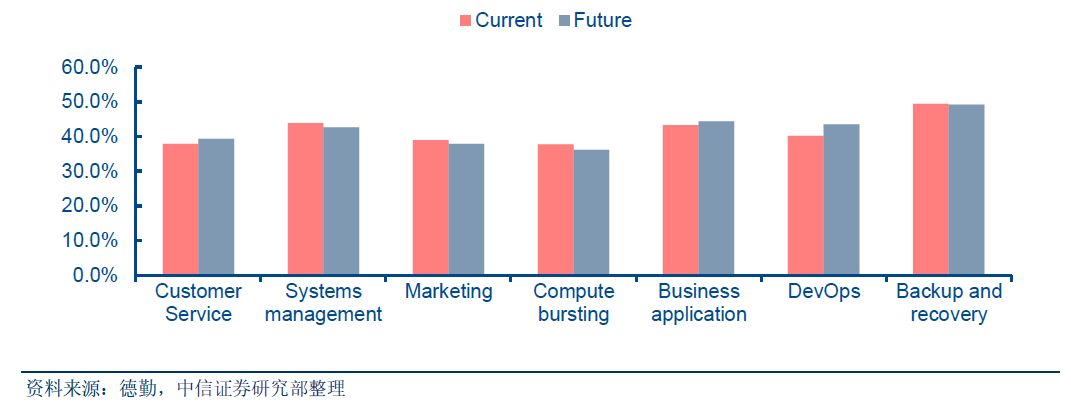

市场增长动能:欧美市场公有云增长动能开始逐步向大企业切换。

在前文分析中,我们已经明确提出,大型企业向云计算迁移的意愿和力度,是全球云计算市场中长期是否继续高速增长的核心决定性因素。从市场调研端的数据,以及部分代表性企业业绩简介反馈来看,我们倾向于认为,欧美大型企业向公有云迁移的意愿和速度正显著改善:

市场未来预期:预计2020年全球公有云市场突破2000亿美元,并迎来新一波增长高峰。

根据2017年报披露数据,2018年全球主要云计算厂商资本支出将超过700亿美元,显示出对云计算产业长期发展前景的看好。伴随着欧美地区大型企业开始快速向云端迁移,并结合当前企业市场较低的云计算渗透率水平,我们预计未来5年,全球公有云市场增速将继续维持高位,未来三年全球公有云市场CAGR预计维持在20%以上:

-

全球&美国市场:

2020年迎来新一轮增长高峰。

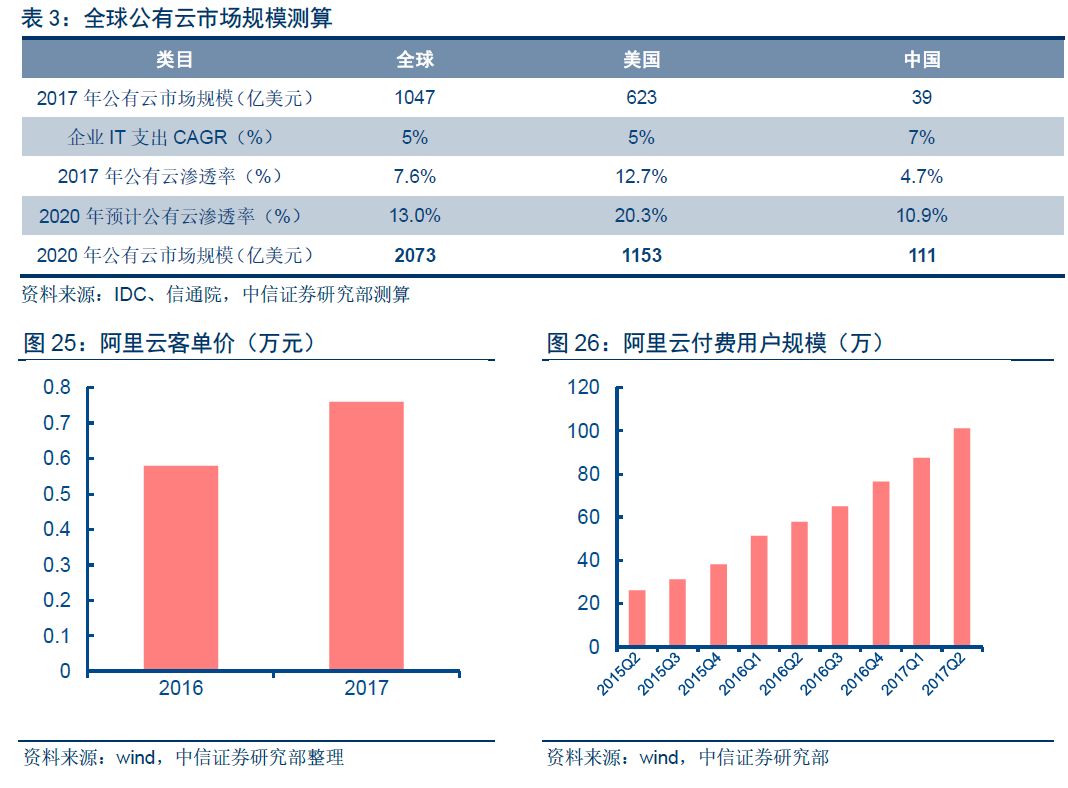

2017年美国公有云市场渗透率已经达到12.7%,按照目前的发展速度,并考虑大型企业向云端迁移的全面启动,我们预计到2020年左右,美国公有云市场渗透率将触及20%的临界点。按照市场规律,当达到20%的临界值后,预计美国公有云市场增速将进一步加速,从而迎来新一轮的高速增长期。按照上述测算,预计到2020年,美国公有云市场规模将超过1100亿美元,较目前增长超过80%,三年CAGR约为22%。同时预计2020年全球公有云市场规模将超过2000亿美元,较目前增长近1倍。

-

国内市场:2020年预计突破100亿美元。

从代表性厂商阿里云的客单价和付费客户规模等指标来看,目前国内公有云市场主力客户仍主要以中小企业为主,按照当前国内云计算产业发展速度,国内大型企业向云端的迁移预计将在4~5年后启动。未来数年,信通院预计国内公有云市场依然能持续维持30%以上的收入增速。我们认为,未来5~10年依然是国内云计算市场保持高速增长的黄金时期,产业高景气度持续时间将显著长于欧美发达市场。同时我们预计到2020年,国内公有云市场渗透率将接近11%,对应规模将超过110亿美元,较目前增长近2倍。

3

格局:重塑全球IT产业格局,市场将围绕云计算一线巨头展开

在上文中,我们已经就全球云计算产业当前发展阶段、未来产品形态、市场增长可能等因素进行了分析,在本部分内容中,我们将遵从云计算的典型产业链结构分类方式,分别对IaaS、PaaS、SaaS、外围基础设施&云服务等产业核心环节展开分析,分析内容包括各环节演进路径、市场竞争格局、未来产品形态等核心因素。

IaaS:少数巨头主导

竞争格局:同一区域市场允许少数几家IaaS巨头共同存在。

结合大型企业对云服务的安全担忧,大型企业内部业务属性差异,以及IaaS环节本身突出的规模效应等。我们认为,在单一的地理市场,市场将允许少数几家IaaS巨头共同存在,一家独大或是遍地开花的竞争局面出现概率较低:

企业安全担忧&业务内在要求:

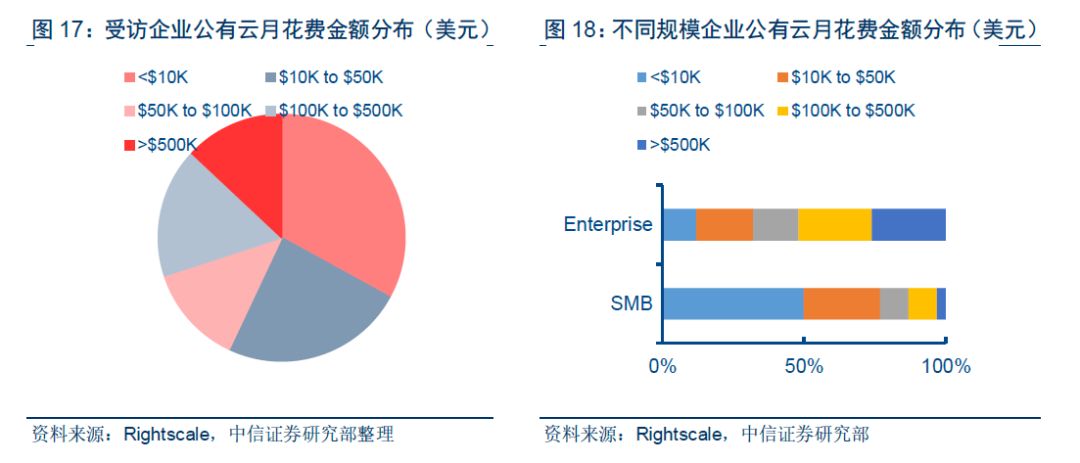

研究机构Rightscale近期的调查数据显示,大型企业倾向于同时使用多个云服务平台,其中生产环境中平均同时使用3.7个,测试环境中使用1.7个,合计4.8个。另外,从Intel的研究结论来看,基于安全、性能、数据量等维度指标的考虑,企业应结合采用公有云、私有云等实现自身内部不同属性业务的承载。

IaaS规模效应:

回到业务本身,IaaS业务涉及大量的资本性投入,以及复杂技术研发。IaaS的规模化部署能够显著提升资源利用效率,并降低运营成本,长期规模效应突出,中小厂商在该领域很难存活。

国家&地区产业政策:

IaaS作为云计算产业的底层基础设施,出于国家安全的考虑,各国&地区政府一般都倾向于由本国&地区的企业来主导。因此政策上的保护也可能对IaaS市场在区域上形成了一定的区隔。

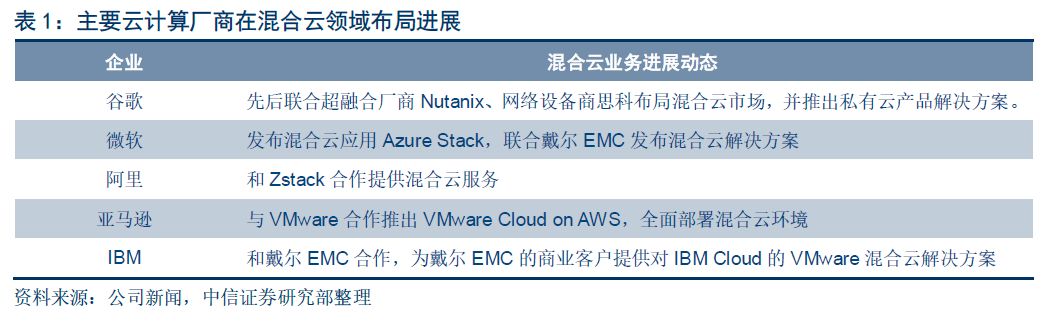

产品形态:向PaaS全面扩展。

云服务厂商如果仅聚焦于提供单纯的IaaS服务,产品本身很难有差异化优势,借助增值能力提升产品价值更是艰难,容易在产业链中沦为底层管道,并和最终企业用户实现隔离。向上游延伸发展PaaS能力成为IaaS自然之举,从Rightscale调研数据来看,一个典型的例子就是,微软在上层应用服务能力方面的积累对IaaS业务的拉动极为显著,微软的成功经验也将进一步推动现有IaaS巨头全力发展PaaS能力。

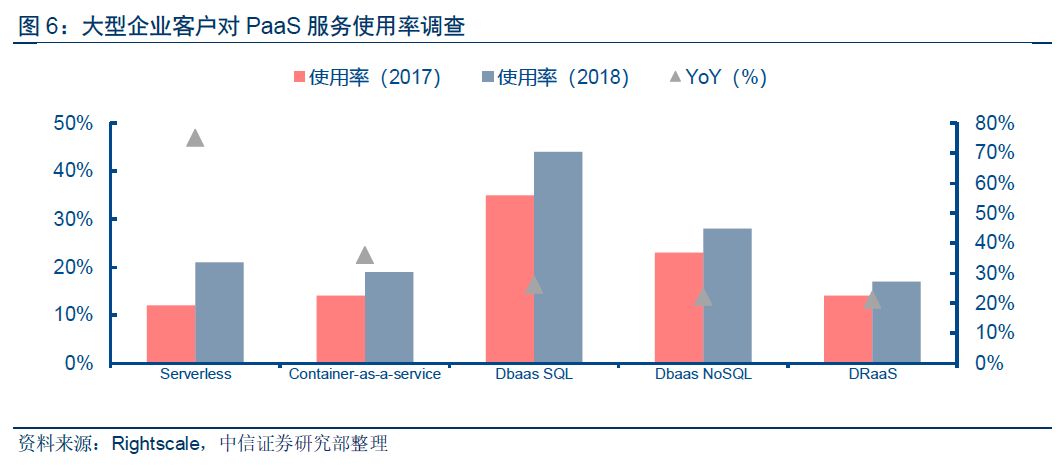

PaaS:云计算产业核心环节,但较难独立存在

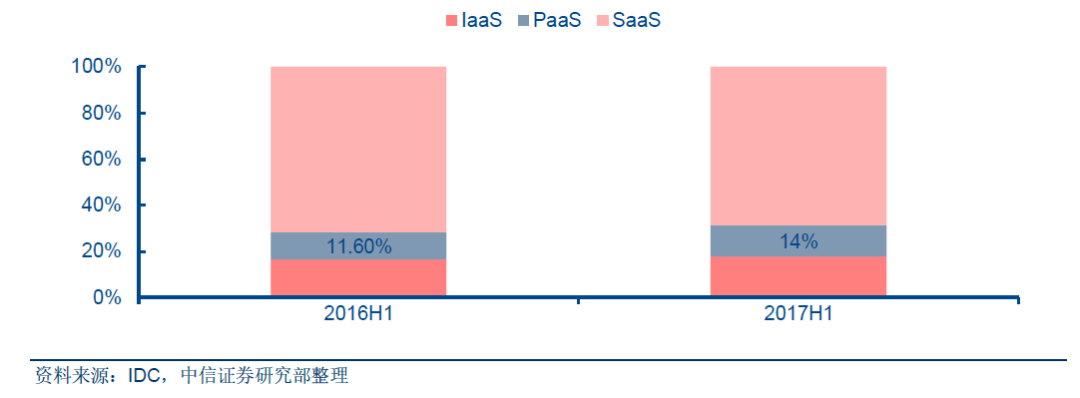

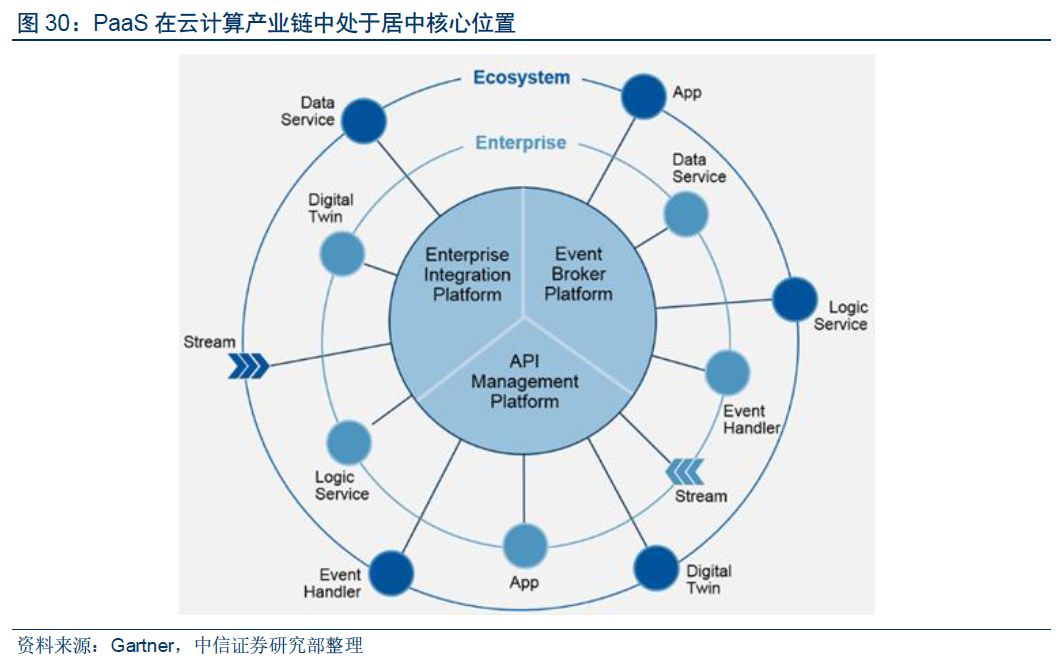

PaaS:云计算产业最核心模块。

在过去很长一段时间,相较于PaaS,市场显然给予IaaS、SaaS更多的关注,而PaaS在整个公有云市场的份额也相对较低,2017H1也仅为14%左右。从云计算各环节的功能定位来看,我们认为PaaS才是整个云计算产业的核心,其对IaaS、SaaS核心竞争力的发挥具有决定性作用:IaaS差异化优势建立需要依赖于PaaS,SaaS避免定制化泥潭亦需要依赖于PaaS对共性能力的抽取封装。某种意义上,掌控了PaaS,也即掌控了整个云计算产业的最核心环节。在上文中,我们已经指出,当前IaaS、PaaS、SaaS的界限正日益模糊,IaaS、SaaS厂商全力构建PaaS能力。