本案,是扫灭同业竞争雷区、最终IPO成功过会的经典案例。

中公高科,一家做公路养护的公司,自2014年起,经历两次闯关,终于在前不久的2017年5月拿到了IPO的入场券。

他,即使是交通运输部属的亲戚,却也没得到特殊宽待,依旧被否了。

被否的主要原因是——同业竞争。

同业竞争,历来是监管层的审核重点,也是拟上市企业必须要扫的雷区。

同业竞争带来的不公平的市场环境,关联交易,都会影响企业业务的独立性和规范性。

监管层对此态度非常明确,必须最大限度地避免同业竞争。

于是,针对同业竞争问题,江湖上流传了几个破解的招数,如:关闭竞争企业、并购竞争企业、转让竞争企业股权,或者干脆直接放弃该竞争业务……

其整改逻辑简单粗暴,就是把跟自己有竞争关系的,都全都变成自己的呗。

吃了一次亏后,中公高科回去就通过“

并购

”和“股权转让”的方式,完成了整改,并最终闯关成功。

“报IPO有同业竞争怎么办,不要怕,这么干!”

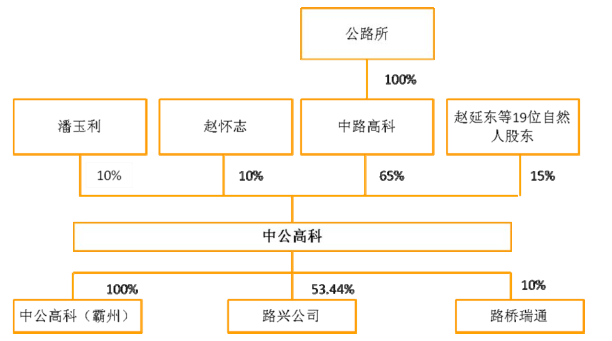

中公高科主要负责公路养护,成立于2007年,控股股东是中路高科,实际控制人为公路所。

▼

所谓公路养护,是对建成后的公路进行维修和保养,减少路面、路基、桥隧构造物、沿线设施的损坏。

2006年底,我国公路养护里程是268.21万公里,占公路总里程的 77.6%。到了2015年底,

公路养护里程

占

公路总里程的比例,

已经飙升至 97.6%。

我国公路建设长期以来“重建轻养”,随着时间的推移,公路养护需求大爆发,我们已经步入到大规模公路养护的时代。

我国的公路养护,由各级公路管理机构负责,公路养护资金来源为财政部拨款。

为了提高这笔资金的使用效率,顺其自然地催生了“公路养护科学决策咨行业“的发展。

中公高科,做的就是这个。

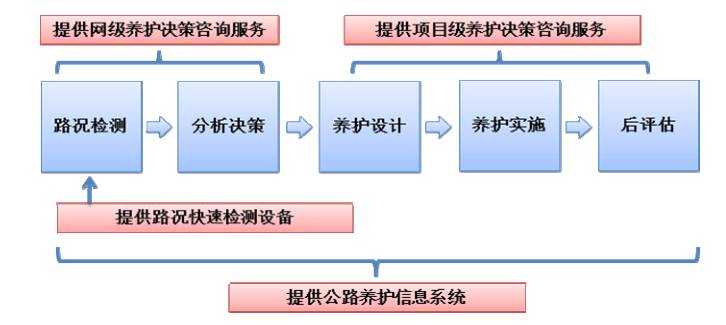

中公高科做的事,有这么几个步骤:先对路况进行检测(路况检测),确定需要养护的路段,并测算出维护费用(分析决策)。然后,再制定具体的方案(养护设计),按图施工(养护实施)。

▼

总之,中公高科提供的服务十分全面,目前还没有完全可比的上市公司。部分业务可比的公司有:苏交科(交通工程咨询业务)、星通联华(道路检测车销售)。

所以,中公高科在业内是有一定地位的。但是,他在2014年首次申报IPO时,却依然被否了。

其被否的主要原因为同业竞争问题,独立性存在缺陷。

2

██████

独立性问题——同业竞争

同业竞争,历来是监管层审核IPO的重点。关于同业竞争的定义,最常见的表述是:

公司所从事的业务,与其控股股东、实际控制人及其所控制的企业,所从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。[1]

一般来说,同业竞争的主体,还可以细分为五类股东,包括:绝对控股股东(持股比例>50%),相对控股股东(持股比例为30%-50%),可控制董事会的股东、对经营决策有影响力的股东,以及可与其他股东联合共同控制的股东。

同时,上述五类股东直接或间接控制的公司,即并行子公司,也纳入同业竞争的判断范围。

另外,实控人的直系亲属、董监高也需要特别关注。[2]

同业竞争的存在,可能会使大股东利用其优势地位,形成利益倾斜,甚至损害其他股东的利益。同时,也容易滋生隐蔽的利益输送。

总之,同业竞争会影响企业的业务独立性和关联交易的规范性,所以,同业竞争问题,历来是IPO审核的重点。

据专业人士透露,监管层对申报IPO企业中,存在同业竞争的,会基于以往的经验,要求在上市前解决或消除同业竞争。[2]

对此,实践中常通过以下方式解决方案:

1)关闭:

将与拟上市企业形成同业竞争的企业注销;

2)并购:

拟上市企业并购与自己形成同业竞争的企业(多是经营业绩尚可的),但不得用IPO募集来的资金收购;

3)转让:

竞争方股东将企业的股权、资产、业务

(多是业绩亏损的)

转让给第三方;

4)放弃:

拟上市公司放弃该同业竞争的业务。

现实中,也有不少人另辟蹊径,选择兜圈子解释“

同业但不竞争

”。比如,解释两家公司的产品、销售网络、市场定位都存在差异,所以不构成竞争关系。

甚至还有

签订协议划分市场范围

的,比如晋亿实业。[3]

晋亿实业剑走偏锋,加上运气好,通过了监管层审核。但是后继模仿者昆山金利、沪士电子,则是东施效颦,最终还是被否了。[3]

所以,最稳妥的解决同业竞争的办法,还是——关闭、并购、转让、放弃,以免踩雷。

3

██████

监管层的反馈意见怎么说的?

回到本案,我们来回顾下,中公高科第一次被否,监管层是怎么枪毙他的。

▼

发审委在审核中关注到,你公司存在以下情形:

你公司

实际控制人

为交通运输部公路科学研究所(以下简称

公路所

)。你公司多名

董事、监事、高管人员

在交通部门系统内或者你公司

实际控制人、控股股东、关联方担任职务

;

报告期内,你公司曾

向公路所销售

经营性产品,公路所曾经在承接与你公司业务范围相同的区域路网养护对策咨询项目后

转给你公司

。

公路所

下属

交通公路工程研究中心,也从事与你公司

业务范围相同

的外业路况检测业务及开拓路况检评市场业务。

总结一下,监管层一共问了三个问题:

1)你们董监高在交通部门系统、控股股东(中路高科)、实控人(公路所)、关联方都有任职?

2)实控人(公路所)跟你有业务往来,还转包业务给你,你想干嘛?

3)实控人(公路所)下属公司,跟你的主营业务相同,怎么搞?

结合监管层的提问,我们来回看一下,中公高科的同业竞争当时的具体情况。

董监高任职——

资料显示,中公高科的董监高,均在控股股东、实控人及其实际控制的企业中兼职。例如,董事长杨文银,不仅兼职公路所的党委书记和副所长,还从公路所领薪水。

▼

向实控人(公路所)销售产品——

报告期内,中公高科与公路所有经常性关联交易。近三年,中公高科向公路所提供销售和劳务的金额,保持在400-500万之间,但占比不到5%。

▼

同时,公路所也向中公高科提供房屋、固定资产、无形资产的租赁,但2013年后就没再有了。

▼

与并行子公司的业务重合——

实控人(公路所)下属单位——交通公路工程研究中心,2011年向中公高科采购了CiCS 路况快速检测系统设备,开始涉足路面状况检测业务。

这种普通的购销关系,因为多了一层“实控人”纽带,把客户都变成了自己的同业竞争者了。

可见,监管层也是事无巨细,审核的够到位的啊。

然而,中公高科却大意了。

在第一次申报IPO时,他只象征性地回答了一个同业竞争问题,并对上述三个问题避重就轻。

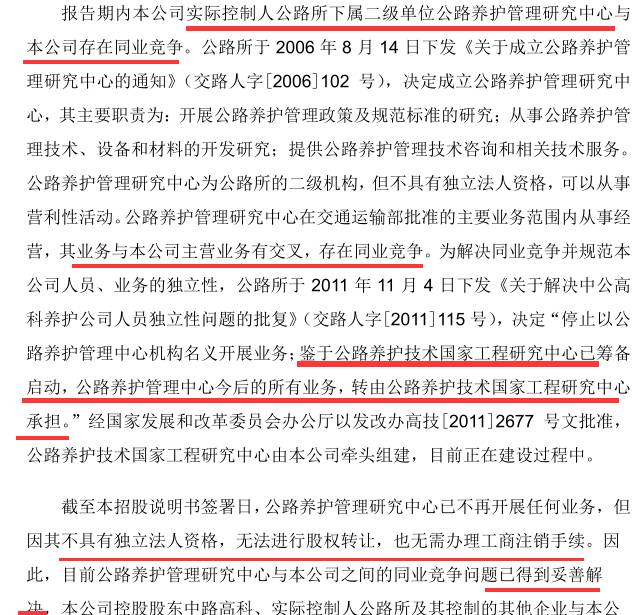

▼

上图中,与中公高科有同业竞争关系的是“公路养护管理研究中心”,是公路所的下属二级单位。

中公高科表示,公路所已经出具了《批复》意见,将“公路养护管理研究中心”纳入到中公高科的拟建设项目中去,即把“同行”变为了“子公司”。(避免同业竞争的手段是:合并)

但是这个回答,显得也太马虎了吧。

这就好比监管层给你出了4道考题,但你就回答1道题,剩余的怎么得分啊?

被否也是情理之中的事了。

4

██████

被否后,他们做了哪些调整?

中公高科在第一次IPO折戟之后,决定继续二战IPO。

这次,他长了记性。一来,换了个券商;二来,给出诚意满满的2大改进措施。

改进措施1:公路所(

实控人

)终止竞争业务

之前,监管层曾经指出:公路所每年都会向中公高科采购路况检测设备,采购金额高达400-500万左右。

▼

公路所这次下了狠心,表示自己不再经营此路况检测业务,并且承诺自己控制的公司、企业、二级事业单位,通通不再经营路况检测业务。

光口头承诺不行,为了增信,公路所还把之前买来的路况检测设备全部卖掉了……

敢对自己这么狠,监管层不得不动容啊~

改进措施2:向控股股东收购竞争方的股权

控股股东中路高科,旗下有一个公司叫路兴公司,主业与中公高科类似。

于是,控股股东就公开挂牌转让了路兴公司53.44%股权,由中公高科受让,把路兴公司划到了中公高科的名下。

这两招一放,中公高科就解决了监管层上次提出的两大问题,同业竞争问题得到了较为妥善的解决,监管层也放行了。

不过,对于董监高任职控股股东、实控人等关联方的情况,中公高科没有作出特别的说明。关于这点,朋友们可以下方留言讨论下。

PS:

中公高科二战IPO,直面同业竞争问题,采用的是“并购”策略,将与自己有同业竞争的关联方直接收为己有,这其实是监管层较为

鼓励

的方式。

而实控人公路所也表现出了足够的诚意,自己连带小弟们终止同业竞争的业务,还卖了同业竞争类的设备。

通过本案可见,同业竞争的问题并不是被监管层一棍子打死的。只要合理解决,拿得出信得过的方案就好说。

但是,如果投机取巧,偷工减料,吊儿郎当地应付监管层,那么,这个问题就是个大地雷。

另外,以往因同业竞争问题被否的企业也有不少,比如:

河南思可达

(向控股股东采购、高管在关联方交叉任职)

、新乡日升数控

(与实控人控制的公司,有业务和人员的承继关系,且存在多项关联交易)、

华致

酒行

(与实控人控制的企业存在关联交易)……

其实说到底,同业竞争的问题,会常常隐藏着与控股股东、实控人控制的企业发生关联交易。而这两个问题,共同构成了对公司独立性认定的“雷区”。

对于实践中,同业竞争的应对方法还有哪些?欢迎大家下方留言补充和讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《IPO避雷指南》,算是一本沥血之作。

这即是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]同业竞争,MBA百科

[2]同业竞争,IPO审核禁区,芒果头,2015-06-29