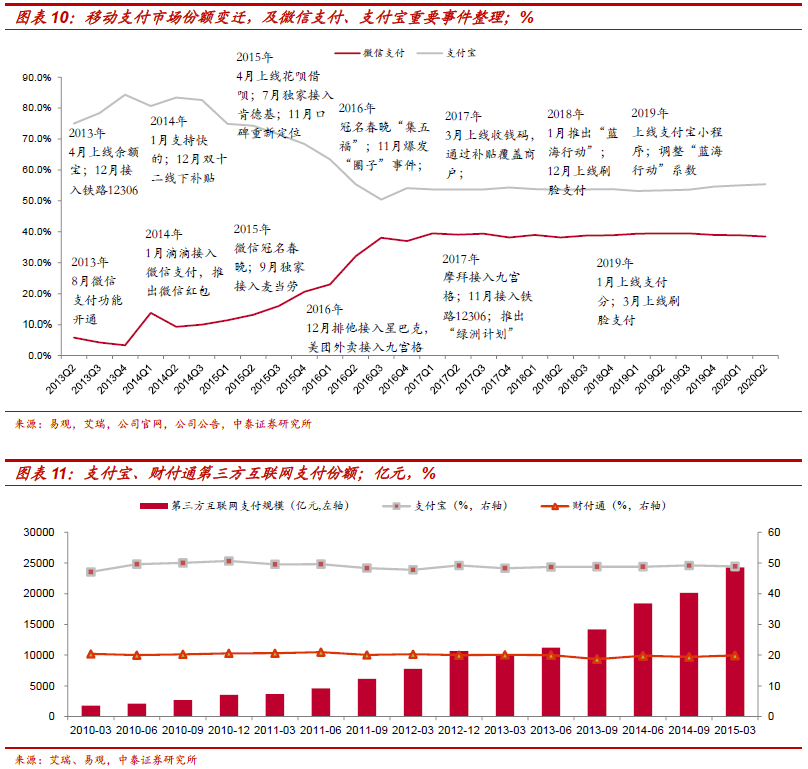

阶段一:2013Q4之前,支付宝一家独大。2003年支付宝成立,作为解决淘宝电商交易信任问题的支付工具逐步被推广使用,背靠阿里、凭借电商的先发及规模优势,支付宝在很长一段时间内,都稳居互联网支付第一名,一家独大,2010-2014年,支付宝在第三方互联网支付市场的份额稳定于约50%。

2013年4月支付宝上线余额宝,借助对余额理财市场需求空缺的填补及当时“钱荒”形成市场高利率环境,余额宝迅速成为爆款;另外,2013年12月支付宝率先接入铁路12306,支付宝在电商之外,在金融理财、出行购票等多维度的延展,在移动支付市场份额推至最高(根据艾瑞数据,2013Q4份额达84.3%)。

阶段二:2014Q1-2016Q4,微信支付迅速崛起、抢占市场份额。在意识到支付对生态闭环之重要性,以及手机移动时代潜在商业红利,微信迅速展开行动。

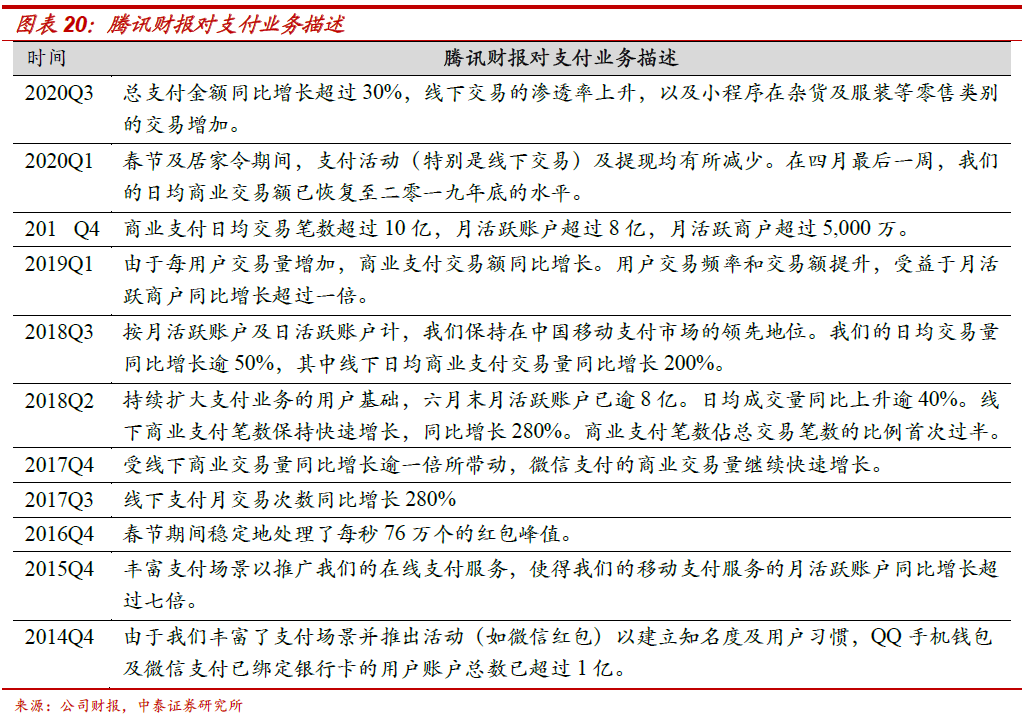

一是微信红包迅速转化绑卡用户。在2013年8月在微信中开通微信支付功能后,于2014年推出微信红包,在传统春节当口,结合支付功能性和社交红包娱乐性,微信红包是将支付融入微信社交生态的最好切入点。同时,红包自然衍生的提现需求加速了用户绑定银行卡动作,知名度及用户习惯的建立。根据腾讯年报,截至2014年末,QQ手机钱包及微信支付已绑定银行卡的用户账户总数已超过1亿,2015年更是冠名春晚,联合外部企业推出“摇一摇”抢红包,微信红包发放数量在2014-2017年除夕呈几何级增长(2017年除夕微信红包收发数量达140亿,同比增长76%)。

二是腾讯投资生态的“流量+资本”战略价值显现。2014年1月滴滴接入微信支付功能(腾讯于2013年4月入股滴滴),并大力支持滴滴与快的的“补贴战”,相较支付工具的用户心智已经培育健全的支付宝而言,微信具有更强动力原因在于转变在支付领域微信仅是能收发红包的通讯工具的认知。

2016年12月美团外卖接入微信钱包九宫格(2016年1月腾讯领投美团),向战略投资方开放流量的形式共建生态,同年12月马化腾宣布微信支付在线下份额全面超过支付宝。在支付份额的获取及用户培育,是2011年腾讯确定开放战略,即“流量+资本”打法,也正是这一轮打车大战之后,腾讯意识到自己手握流量、能力与资源可以通过投资生态,将优势进一步地拓展。

三是线下头部KA客户(麦当劳、星巴克)合作的示范效应。在线下场景,微信支付开始发挥自己的能力和优势,向线下商户开放一系列生态工具,如公众号、卡包、朋友圈广告、小程序等,同时重点突破头部KA(Key Account,重点客户),在行业形成示范效应。

2015年9月,微信支付独家接入麦当劳,并且历经一年多的拉锯谈判,在2016年12月星巴克接入微信九宫格,并签署9个月排他期。除了出行之外,餐饮行业由于高频、刚需属性,是培育用户使用习惯的最重要线下场景之一,而分散的行业格局使得对于拿下KA商户,对小餐饮企业具有示范效应,这也是之后2017-2018年微信支付和支付宝相继推出针对线下餐饮业的“绿洲计划”、“蓝海行动”的重要原因。

阶段三:2017Q1至今移动支付双寡头格局成形,两者份额稳定。拿下线下餐饮行业成为微信和支付宝的共识,在2017年微信支付率先推出“绿洲计划”,参与活动的前50万名餐饮类商户可享受支付“零费率”政策,且服务商获得千二的返佣,以此调动商户及服务商的积极性、提升行业渗透率。随后在2018年初,支付宝推出了类似的“蓝海行动”。

不遗余力的补贴力度也可在两者财报中营销费用率看到,两者虽均未单独披露支付业务营销费用,2018年蚂蚁集团销售费用(主要为推广及广告费用,预计主要是支付及花呗借呗推广补贴)高达473.45亿元,销售费用率较2017年提升32个百分点至55%;而2018年腾讯的销售及市场推广开支(包括金融科技、云服务、手游及数字内容等)同比增长37%至242亿元。高额的补贴政策没有让两者拉开差距,2017年Q1至今,微信支付市场份额稳定在38%-39%左右,支付宝稳定在53-55%左右。

微信支付与支付宝对比:各类场景互有胜负。

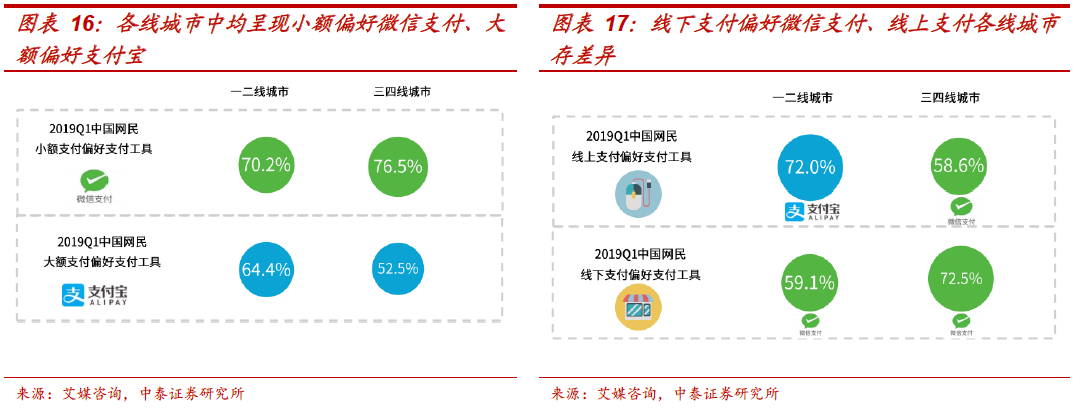

参考艾媒咨询调研报告数据,1、小额vs大额:小额偏好微信。在小额支付时(50元及以下),超七成(71.4%)网民偏好使用微信,而在大额支付(50元以上),约六成(59.7%)网民更喜欢用支付宝支付;

2、线上vs线下:线上偏好支付宝(60.8%),线下偏好微信支付(65.6%)。阿里优势在于对线上电商份额的领先,以及支付宝的独占性。

3、各类场景比较:微信支付优势在移动端非电商类消费及线下餐饮,支付宝优势在电商类消费。对比各类场景,体现出明显差异的场景包括,微信明显领先支付宝的两个领域为移动端非电商类消费(42.1%vs20.9%)、及线下餐饮(45.1%vs23.7%),而支付宝大幅领先微信支付的两个领域为PC端电商类消费(42%vs26.6%)、及移动端电商类消费(46.2%vs31.8%);其他场景双方差异不大,基本符合用户心智及市场认知:微信支付在出行、话费和交通卡充值场景占优,支付宝则在PC端非电商、生活缴费、手机应用充值、转账等场景占优。

4、各线城市对比:一线支付宝占优(57.2%vs35.7%)、二线均势(46.4%vs44.8%)、三四线微信占优(69.1%vs21.3%)。微信国民级app流量优势尽显,在下沉市场的渗透和覆盖度更高。另外,在各线城市中,支付宝在大额支付情景下都有明显优势,微信支付在小额支付场景下更受欢迎;各线城市的受访网民在线下场景中均偏好微信支付,而在线上场景中一二线更偏好支付宝(72%)、三四线更偏爱微信(58.6%)。

2.2腾讯支付业务模式:线上围绕微信搭建生态,线下持续渗透

微信支付业务模式:基于微信流量金矿,连接C端用户与B端商户。C端数字钱包提供场景覆盖广泛、使用便捷的支付工具,另外微信支付的入口位于微信APP中,具有高频属性,除了社交场景,微信还通过小程序和支付页面提供丰富的支付场景。B端为商户搭建收款功能,同时赋予营销、客户、资金管理等商家服务,C端流量吸引B端商户,B端场景拓展满足C端支付需求,形成正向反馈。

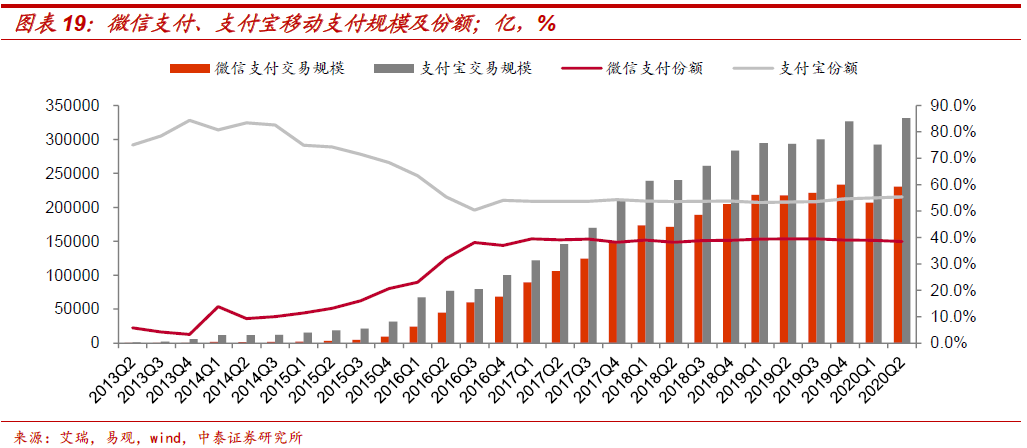

截至2019年末,微信支付月活跃账户数和商户数分别达8亿和5000万,根据艾瑞咨询发布的移动支付交易规模及市占率(2019Q1-Q4,移动支付行业交易规模分别为55.4/55/56/59.8万亿,微信支付市占率分别为39.4%/39.5%/39.5%/39%),我们测算腾讯支付业务的2019年总支付交易规模81万亿,2020Q2移动支付市场份额为38.5%,仅次于支付宝。

由于微信支付大量社交红包及转账,以及微信在线下扫码市场份额更高,与支付宝相比,微信支付特点是小额、高频,根据公司官网披露的2019年支付业务客户投诉数据(2019年微信支付/支付宝的交易类客户投诉事件分别为60588/20638次,涉及交易笔数占比分别为0.000011%/0.000009%),我们推算2019年微信支付日均交易笔数15.1亿笔,约为支付宝的2.4倍,而笔均金额约147元,支付宝为484元。

线上:腾讯投资生态+微信交易生态逐步成型,小程序打造交易闭环。

1、线上支付场景之一:腾讯投资生态,以合作而非控股方式,找到开放微信流量与控制自身边界的平衡点。从而分享生态扩张与投资收益,并占领支付战略高地(高频流量、粘性及数据意义)。

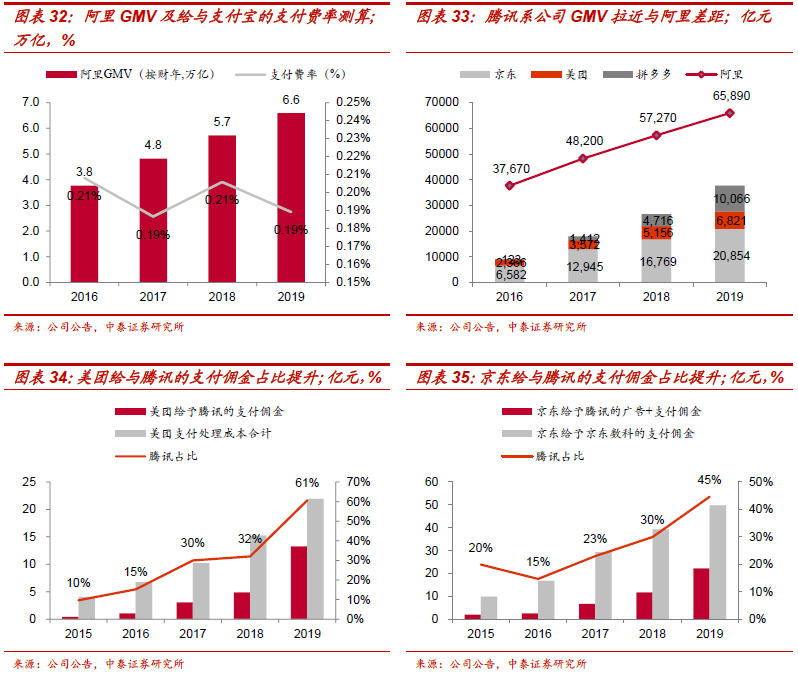

与美团、拼多多等联营企业,通过开放九宫格等形式输出流量、及嵌入支付(优先级高)。互联网巨头对线上生态的争夺激烈,微信支付独占线上场景包括微信小程序、腾讯游戏及腾讯视频等,尤其小程序自2017年推出后近年来迅速增长;支付宝独占的线上场景主要为天猫、淘宝,以及饿了么、盒马等阿里本地生活及数字生态;而在共存场景中,腾讯投资生态的市场份额正逐步拉近与阿里生态的距离,尤其在京东、美团、拼多多支付场景中,微信支付位置更靠前、优先级更高。

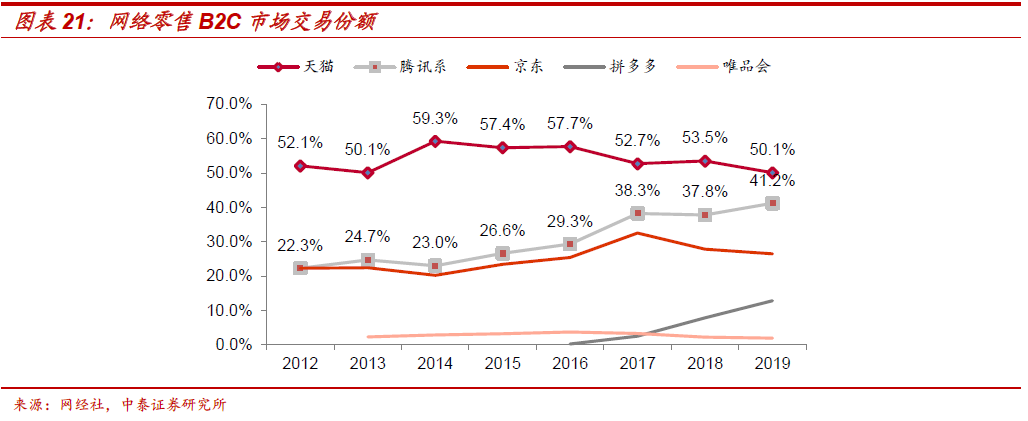

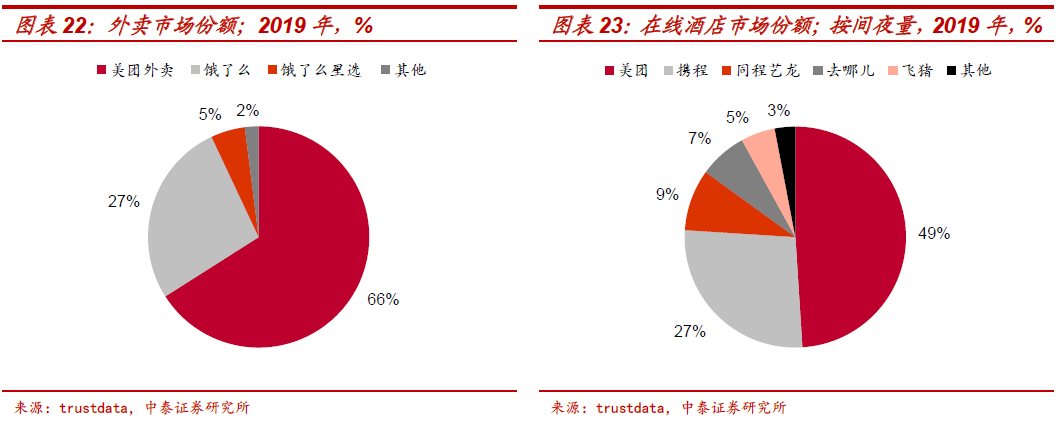

根据网经社数据,在网络零售B2C市场交易份额中,天猫份额仍保持50%以上,但趋势呈逐渐下降,由2014年59.3%下滑至50.1%;而以京东、拼多多、唯品会为代表的腾讯投资生态公司的份额,合计由2012年22.3%提升至2019年41.2%,其中最大贡献是拼多多的份额提升(2016年0.2%提升至2019年12.8%)。另外,美团领先本地生活份额,2019年外卖份额66%、在线酒店份额49%。

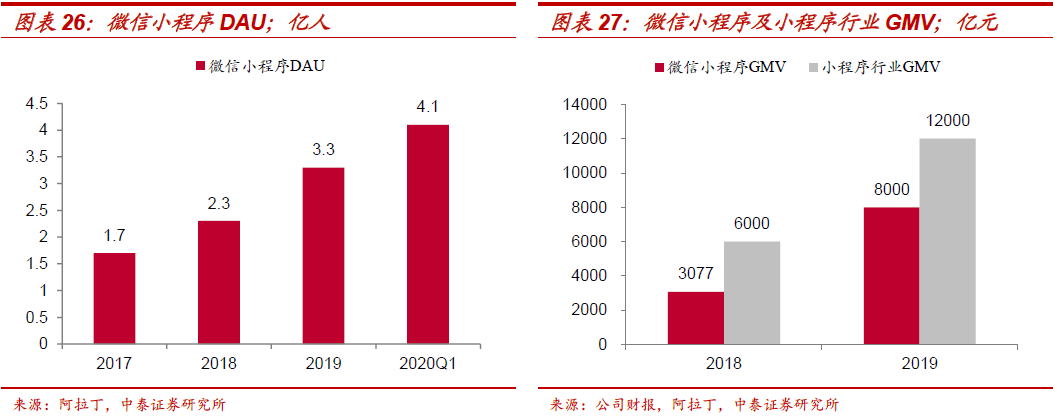

2、线上支付场景之二:体内商业交易生态逐步成型。微信交易生态,小程序挖掘微信潜在交易属性。依托小程序打造电商闭环,同时赋能金融支付、信息流广告、云服务等其他业务。微信于2017年上线小程序,以轻量级应用模式直接触达App的内容和服务,基于微信庞大社交流量,凸显微信的平台价值,是微信商业化延展的重要一步。

微信小程序日活(DAU)由2017年1.7亿提升至2020Q1的4.1亿,根据微信公开课,2019年小程序累计交易额超8,000亿元,同比增长160%,其中电商、零售行业同比爆发式增长。受疫情影响,2020年春节期间,从第三方数据看到小程序、企业微信、腾讯会议等用户数和活跃度都有明显增长。根据阿拉丁报告,小程序DAU由2019年12月的3.3亿增至2020年2月的4.5亿,小程序数量由2019年12月的330万增长至2020年2月的390万。

线下:C端数字钱包的高频属性+线下支付场景下沉让微信支付迅速提升支付市场份额。自2014年春节“微信红包”后,微信凭借着领先的用户打开频次和使用时长迅速占领线下场景。艾媒数据显示,线下移动支付过程中,约65.6%的网民习惯于微信支付,特别是在线下餐饮、出行、话费、交通卡充值等小额高频场景中,微信支付呈现出明显的优势。B端借助服务商的地推能力,通过实行高激励机制,迅速抢占线下支付场景,下沉至低线城市和农村市场。

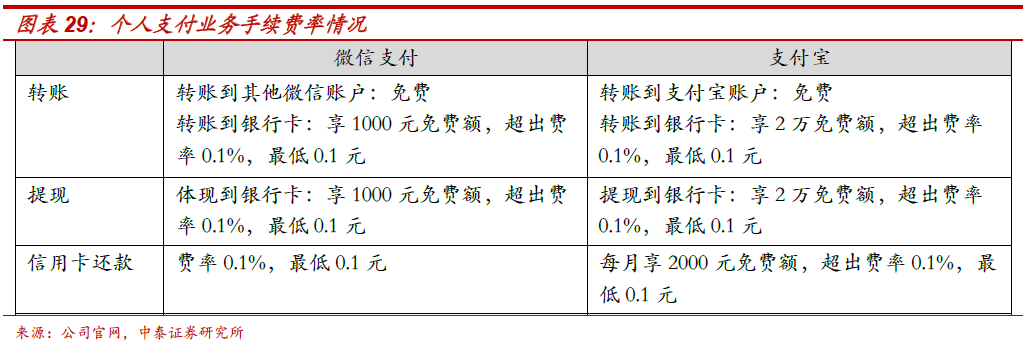

商业支付是支付业务主要收入来源。微信支付主要包括社交支付和商业支付,在社交支付中,微信支付包括红包和转账等,这部分目前不产生任何收入;提现和信用卡还款,费率为款项总额的0.1%。贡献支付收入的主要是商业支付,即向商家收取支付手续费获得收入。根据腾讯财报,2019Q4微信的商业支付日均交易笔数超过10亿。

线上费率:微信支付线上费率提升空间预计大于支付宝。与支付宝基本相同,微信支付线上的标准费率为0.6%,其余例外行业高于0.6%标准收费的包括网络媒 体、计算机服务、游戏执行1%费率,低于0.6%标准收费的包括教育、医疗、生活缴费、物流、快递及加油等部分行业,但预计微信在实际执行的时候进行了大规模的折扣和补贴,我们预计,腾讯在与线上部分战略型客户(如美团、拼多多),的合作初期,支付业务的协议费率较低,甚至接近支付业务的成本费率。

支付宝线上商业支付规模主要由阿里系电商(淘宝+天猫)贡献,淘宝天猫商户产生的支付费用由淘宝天猫平台承担,以协议费率向支付宝提供支付费用,根据阿里巴巴及蚂蚁集团财报,我们测算2016-2019年协议费率为0.2%左右,远低于0.6%的标准费率。

线下费率:大规模补贴之后,餐饮等线下支付高频行业费率提升。2017-2018年微信和支付宝相继推出面向线下餐饮行业的“绿洲计划”和“蓝海行动”,采取“零费率”以及对拓展餐饮商户的服务商进行返佣奖励的优惠政策(如绿洲计划的服务商可以按照流水收取0.2%的返佣)。

这对于腾讯而言,相当于支付了0.4%的补贴(0.2%的费率减免,0.2%的服务商返佣)。根据移动支付网报道,进入2019年,支付宝和微信支付先后调整了优惠政策,商户支付费率逐步由0提升至0.1%再提升至0.2%,对服务商的返佣标准也从0.2%下降到0.1%再到0.05%。

2.3腾讯支付业务未来演绎:线上有望量价齐升,线下扫码仍有渗透空间

未来移动支付份额如何变化?取决于数字化生态的建设能力。移动支付的增量市场在于支付场景的进一步数字化和线上化。通过对B端的数字化赋能,提升其运营能力和营销能力,在前端提供客户的导流和运营,在后端提供数据工具支持产品的设计和定制,全面赋能B端的数字化转型。微信支付在小程序生态和线下场景渗透上具备一定的竞争优势。

线上:腾讯投资生态+微信交易生态迅速增长。如前所述,随着腾讯系投资生态(美团、拼多多为代表)迅速挤占阿里电商核心盘,以及小程序挖掘微信潜在交易属性,依托小程序打造电商闭环。

线下:扫码支付渗透率仍有提升空间。根据艾瑞数据,2019Q4线下扫码支付规模为9.6万亿,占第三方移动支付份额约16.1%,而2019年我国网络零售占社会消费品零售比例仅为25%,即线下零售是线上零售的3倍左右,线下扫码支付渗透率仍有提升空间。

根据中国支付清算协会数据,2019年生活类渗透率98%,公共出

行和缴费类渗透率78%,商旅、票务、理财类超过50%,娱乐下载32%。可以看到,在餐饮、商超、零售等线下小额高频场景中,移动支付的渗透率较高;未来在“大额、低频”的线下现金/银行卡支付场景,如娱乐、交通、酒店、医疗等领域,线下扫码仍有继续渗透空间。

费率如何变化?整体支付费率预计保持平稳,微信支付的费率提升空间相对较大。支付宝为阿里系提供的支付服务定价较低,预计这一定价水平将持续,支付宝在拓展支付场景时会战略性地制定较低的费率来做大业务规模,增加生态场景。微信支付在美团、京东及其他线下第三方场景市场份额较高,定价更趋于市场化。

线上费率:微信的线上商业支付费率提升空间预计大于支付宝。由于阿里巴巴与支付宝在体系内电商的独占排他的支付合作,该部分费率提升空间有限。反观微信支付,近年来美团、京东作为腾讯系投资生态,给与腾讯的支付佣金占比是在提升,如美团给与腾讯的支付佣金占美团支付处理成本比例由2015年10%提升至2019年61%,我们预计有支付费率提升的原因,基于微信线上的支付费率市场化程度提升的预测,微信由支付费率提升带来的线上商业支付收入提升空间预计大于支付宝。

线下费率:线下费率更多是结构化的变化。即线下市场不同行业规模占比的变化带来的总体费率的变化,如此前对线下餐饮行业的支付费率提升,将使线下综合费率增长。随着餐饮行业布局逐渐饱和,支付宝、微信支付将重心投入到其他更多行业,比如医疗、高校等。

另外,除了针对细分行业补贴行动,支付宝、微信支付抽出更多资源向刷脸支付倾斜。

三、腾讯生态圈如何融合金融及变现: