这几天,证监会公布了《第十七届发审委2017年第44次会议审核结果公告》,有一家特殊的公司,四川振静股份,IPO首发申请获通过。

为了上市,它新设了发行主体申报IPO,这是我们去年以来研究过的第二例,也是新一届发审委下的第一例。

我们先来看业绩:

2014年-2017上半年,它营收4.33亿、5.43亿、5.92亿、3.06亿;净利润为2750.41万、4012.06万、5823.11万、2382.9万;经营活动产生的现金流量净额为-1.87亿、6623.46万、-1885.92万、17.41万。

体量不错,利润连涨,但是,作为投资机构,如果上市后要投它,你还需要注意以下问题:

1)经营性现金流为负,资金流动压力大;

2)向关联方收取高额资金占用费,年化利率高达30%以上,并且计入营业收入;

3)2016年大量销售半成品。

对于现金流为负、债务压力、关联方拆借,优塾投研团队在《IPO雷区》、《财务魔术》、《财务炼金术》中,都有过详细分析。

优塾原创,转载请后台回复“白名单”

— 1 —

现金流解析

压力重重

振静股份,主营中高档天然牛皮革,主要产品可分三类,汽车内饰皮革、沙发家居皮革、皮鞋皮革,

它属于是家畜牧业的延伸企业,实控人为和邦集团。

据《成都商报》报道,振静股份实为四川十大富豪之一、和邦集团董事长贺正刚家族的另一家企业。贺本人已于今年5月辞去上市公司和邦生物(603077)董事长职务,改由曾小平出任公司董事长。

振静股份的产品,可分三类,家私皮革、汽车内饰皮革、皮鞋皮革,下游客户中不乏比亚迪、国利汽车(广汽传祺)、顾家家居等名企。

来看业绩:

2014年-2017上半年,营收4.33亿、5.43亿、5.92亿、3.06亿;净利润为2750.41万、4012.06万、5823.11万、2382.9万;经营活动产生的现金流量净额为-1.87亿、6623.46万、-1885.92万、17.41万。

但我们发现,报告期内,它的经营现金流大幅波动,甚至有两年为负。

账面业绩不错,但经营性现金流却为负,这在传统重资产行业里很常见。

出现这类问题时,我们需要着重关注企业的应收账款、存货、应收票据、预收、预付以及偿债指标。

先通过四个指标结合来来看本案的现金流问题:

一、应收账款。

2014年-2017上半年,它的应收账款为3525.71万、9064.13万、1.25亿、1.2亿,逐年增高。

虽然99%的账龄都在一年内,大客户也都为知名企业,因此收回风险不大,但应收账款周转率逐年下降,为23.11、8.04、5.14、4.72。

二、应收票据。

2014-2017上半年,它的应收票据为780.32万、2612.39万、4767.82万、3652.89万,虽然都为银行承兑汇票,收回风险较小,但增长十分快速。

三、存货。

2014年-2017上半年,它的存货为2.5亿、2.68亿、3.01亿、3.72亿,不断增加的同时,存货周转率也逐年降低,为2.92、1.67、1.65、1.5。

四、预收预付款。

2014年-2017上半年,它的预付款为7593.35万、1093.95万、1995.5万、1314.53万;预收款为353.07万、322.28万、199.47万。

它的下游客户多为比亚迪、顾家家居等行业龙头,议价能力强,因此预收相当少,远远少于预付。

通过这四个财务数据,可以清楚的感受到,随着业绩规模的扩大,振静股份的资金压力也越来越大。它的账面上,一直存在3亿以上的上短期借款。

现金流问题通常会引发债务压力,我们接着关注它的偿债指标

2014年-2017上半年,它的流动比率为1.13、1.54、1.39、1.26;速动比率为0.44、0.79、0.64、0.46;资产负债率为66.2%、47.86%、47.65%、49.49%。

这个偿债能力,确实需要注意。虽然资产负债率不高,但结合我们之前分析的财务数据,整体风险需要当心。

— 2 —

特殊的IPO手法

新设发行主体

分析财报时,我们关注到,2015年,振静股份很大一部分的预付款为向关联方购买设备厂房。

而此处,涉及它本次IPO的一处特殊操作——新设主体冲击IPO。

它的前身为振静皮革,历史沿革可谓强悍:

1998年成立,是和邦有限、国际金融公司和荷兰开发投资公司共设的中外合资企业。

两位国际大佬——国际金融公司(世界银行下属机构)、荷兰发开投资分别出资200万美元现金,占12.5%的股权。

1998年设立时,投资1600万美元,这在当时的中国,堪称大手笔。

两年后,两位外资股东退出,获得70.7万美元投资收益,后续又引进另一家澳洲股东。

因历史沿革中存在多外外资股东,并且经营过程中为和邦集团发生较多关联方资金往来,清理起来比较困难,因此,振静皮革认定自己不适合作为上市主体。

▼

于是,2013年12月,和邦集团与振静皮革出资新设发行人——振静股份,来报IPO。

振静股份成立后,逐步收购振静皮革的资产,开展业务,员工也全部按原样转移到振静股份。

2017年1月,振静皮革正式注销。

为了搞IPO而新设发行主体这个行为,此前也有过一些成功先例:

晨光文具,2014年12月3日过会。

龙马环卫,2014年11月19日过会。

威龙葡萄酒,2015年12月2日过会。

监管层在反馈中,对它们都问及了新设主体的原因,如实详细披露后过会。

而近2年,有此行为的拟IPO企业仅有一例,优塾投研团队也在《IPO雷区》手册中分析过:

京博农化——被监管层质疑独立性和股权代持问题,2017年6月1日上会被否。

【创业板发审委2017年第46次会议审核结果公告】

京博农化:

根据申请文件,发行人主要经营资产来源于山东京博,山东京博历史上存在股权代持超过200人。请发行人代表说明:发行人前身收购山东京博相关经营性资产和业务时,发行人和山东京博的股权结构是否有重大差异,山东京博有无不同意上述资产转让的中小股东,其利益如何保证,是否存在争议和潜在争议,发行人目前股权结构是否存在代持安排。请保荐代表人说明核查过程及结论。

透过这些案例,我们能看出,即使新设主体,监管层依旧会要求披露过去的问题,重点关注企业的独立性。

振静股份的过会,也证明了,只要如实披露,并且新设后股权清晰,不会成为IPO过会的障碍。

— 3 —

关联方资金往来

需要投资机构重点关注

站在投资机构角度,除了以上问题之外,还需要关注一个重点:与关联方之间的资金往来。

本案中,存在两种情况:

1)关联方拆借资金给它,它不向关联方支付任何利息和资金占用费。

2)它向关联方拆借资金,关联方需要付给它超高的利息。

注意,这两种资金往来,都不会损害它自身的利益。

我们先看第一种。

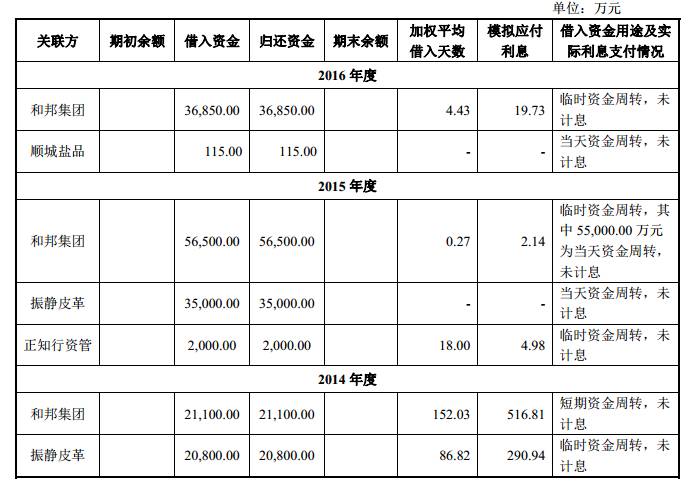

2014-2016年,它分别向关联方和邦集团以及振静皮革拆借资金发生额为4.19亿、9.35亿、3.7亿,若按同期人民币贷款利率计算,应付利息为707.75万、7.12万、19.73万,但它没有付。

▼

关联方无偿为它输血,这样的行为虽然不会损害公司利益,但此处暴露出它对关联方存在依赖。

我们再看第二种。

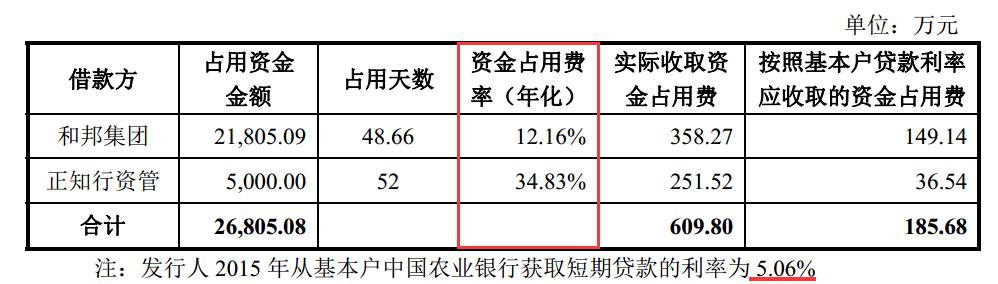

它借钱给关联方,我们关注2015年,当年经营性现金流为正,也是报告期中唯一为正的一年。

2015年,它借给和邦集团2.18亿,48天就收了358.27万利息;借给和邦集团子公司5000万,52天就收251.52万利息。

它对和邦集团收取的资金占用费率为12.16%,对其子公司收取的资金占用费率为34.83%,当年它从银行获取短期贷款的利率仅为5.06%。

▼

注意12.16%、34.83%,这两个利率。

从法律层面来看,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:

“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持”。

根据政策规定,即便这两个利率稍高,但还是受法律保护的。

不过,这数据前后的反差,需要注意。

对于这部分利息收入,它计入了其他业务收入,算作经常性损益。

这样的收入处理方法,合法、合规。不过,作为投资机构,需要对资金拆借中发生的高额利息保持关注。

资金占用费,历来都是证监会监管的重点。

在我们研究过的案例中,早在14年前,有一位财务魔术师——天一科技,通过虚构借款,从而虚构他人向其支付的高额资金占用费,从而提升利润。

优塾投研团队在《IPO雷区》、《财务炼金术》中,对于IPO公司、上市公司财务数据中常见的问题,都做过深度分析。

— 4 —

收入风险

半成品销售异常增长

振静股份的毛利率,在申报期内一直低于20%,出现这样的问题的企业,我们需要重点关注持续盈利能力。

收入中,我们发现一个细节:

报告期内,它的收入中,有一部分业务来源于半成品。

这个半成品叫蓝皮,由鞋面皮革的原材料处理得来。

2014年-2017年上半年,蓝皮的销售额为2059.91万、2216.57万、6494.94万占当年营收的比例为4.81%、4.17%、11.12%。

蓝皮的销售额逐年上涨,2016年卖得尤其多占当年营收的11.12%,其他年份均为5%左右。

对此,它解释原因为:

2015年,它采购了一批美国头层蓝皮用来研发,但后来发现用澳洲蓝皮成本更低,所以就把这批皮卖了。

并且,当年不仅蓝皮卖的多,而且当年,销售蓝皮的毛利率还从16%大幅提升到25%左右,高于它的综合毛利率,贡献了14.31%的毛利。

对此,它给出的解释为:

2015年,它采购了一批美国头层蓝皮用来研发,但后来发现用澳洲蓝皮成本更低,所以就把这批皮卖了。

类似的“突然出售半成品”的情况,优塾团队此前也在《IPO雷区》中详细分析过:

华光新材——主营钎料,在上市前一年大量出售半成品,华光新材给出的解释较为笼统:“缺钱。”被监管层质疑合理性,以及是否存在调节数据的意图,2017年1月4日上会被否。

— 5 —

尾声

中国资本市场历史上

最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于极致的公司研究。

这四套攻略,浓缩了我们的研究精华,是优塾用户人手必备的指南,推荐给你阅读。

每日精进,必有收获

《财务炼金术》:识别财务造假的N种方法

《财务魔术》:上市公司财务造假N种手段

《IPO避雷指南》- PEVC、投行、IPO企业必读

《并购之美》- 资本市场从业人士必读

▲左右滑动图片 识别二维码 立即购买

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

▼扫码加入

培训详情可咨询优妹:15317335498

查看IPO、并购、财务分析干货资料

查看IPO、并购、财务分析干货资料