更多、更及时的干货内容,请关注扑克投资家网站

文 | 李学儒

来源 | 一德菁英汇,ID:ydqhjy

编辑 | 扑克投资家,转载请注明出处

跨期套利是通过不同月份合约之间的价差变动来获取收益的一种方式,能有效回避单个期货合约价格剧烈波动的风险,它在促进期货市场功能的发挥和提高市场效率上具有非常重要的作用。当市场比较活跃时,各合约间的价差比较剧烈,可以利用这些机会套利操作赢取低风险甚至无风险收益。

在大部分时间内,远月合约与近月合约的差价一般维持在一定的合理区间之内,但是由于各个方面的原因,例如短期供需与长期供需的差别、季节性因素等,短期内价差结构经常会出现较大的波动,从而显著高于或是低于合理的价差结构,导致套利性的机会出现。

一、动力煤跨期套利的逻辑分析

1.基本逻辑

(1)淡旺季集体形成的价格波动

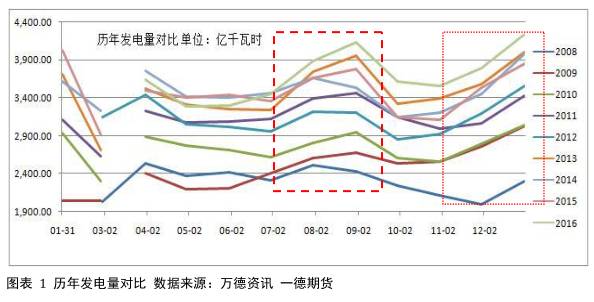

动力煤的主力合约为1、5、9合约,在时间跨度上恰好经历了季节性波动周期:夏季用电高峰期及冬储用煤高峰期。

夏季高温时期空调的大规模使用及工厂生产降温通长是夏季高煤耗的主要原因。中国的发电中,火电占比60%以上,因此7、8月份亦是煤炭需求旺盛的季节。

冬季用煤高峰主要来源于冬季取暖用煤增加及春节假期的生产安排。在北方,有冬季屯煤的习惯。临近春节附近,多数煤矿将安排放假。即使在产煤矿也将考虑安全问题的减量,港口作业近乎停滞。通常冬储约在10月份开始,持续到12月底。

在两个旺季之间是淡季,通常用电量下滑,煤炭需求亦下滑,港口船只下滑,价格同时下滑。

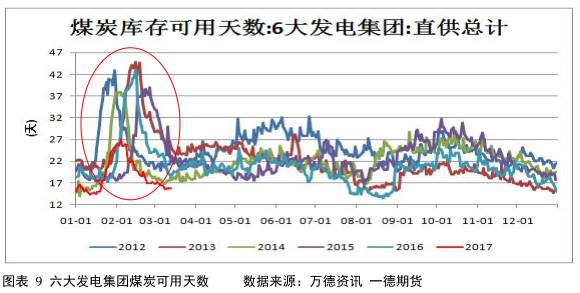

淡旺季切换下的动力煤库存也对季节性变化有反应,可以作为下水动力煤的直观供应数据。

每年2月份春节因素,港口库存攀升。春节后生产恢复,进入去库存阶段。随着7.8月旺季的来临,港口库存开始攀升,而后9-10月相对开始去库存。11-12月附近,冬季囤煤供暖,库存攀升。然不同年份由于供应,运输,需求等差异存在不同的变化。

动力煤主力合约,交割期一个处于旺季1月,另外两个处于淡季5月和9月之间。随着交割期的临近,合约价格贴近现货,价差拉开,形成独特的套利机会。

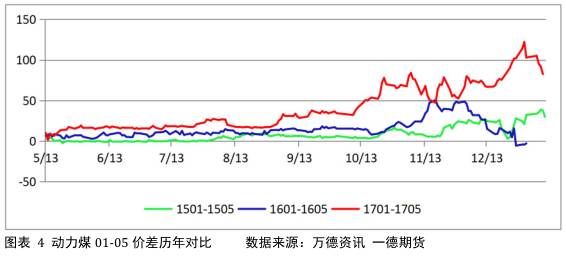

上图为01-05动力煤价差历年对比,随着01合约交割期的临近。价差开始扩大,仅在1601-1605合约价差扩大后又继续缩小,这种情况我们要考虑实际情况的驱动力,即两个合约多对应的时间区间的强弱。

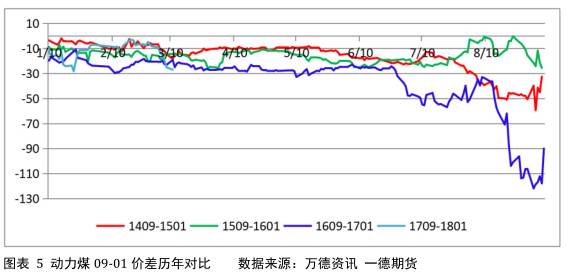

上图为09-01动力煤价差历年对比,随着时间推移。09走弱,01合约走强。价差渐渐缩小为主。

(2) 推动价差的驱动力

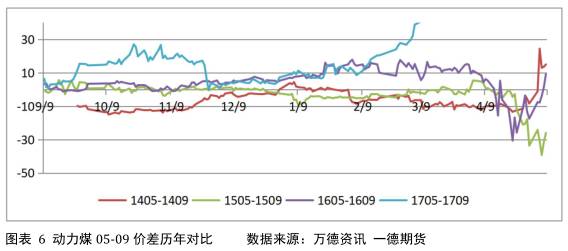

季节性的淡旺季,造成了01-05,09-01价差的相对有序运行。05-09合约价差同处于相对淡季合约,然从基本面的旺季考虑7月、8月、1月做为旺季合约,部分旺季备货提前,造成了05-09价差的无序波动。在实际中,我们应该遵循历史规律的基础上,重点考虑推动价差运行的驱动力。

细分动力煤行情的主趋势,进而考虑各合约的强弱。根据总体的供需强弱,考虑3个主力合约在各时间点的强弱,将是决定动力煤价差运行的主要驱动力。在实际跨期价差套利的操作中,基本的供需逻辑将作为价差变化的主要驱动力。

2.历史价差数据的统计分析

动力煤期货上市于2013年9月26日,主力合约为1、5、9三个合约。自上市至今共上市主力合约13个。考虑到实际过程中大家对于价差计算方式的差异,本文中价差数据皆为近月减远月价差。

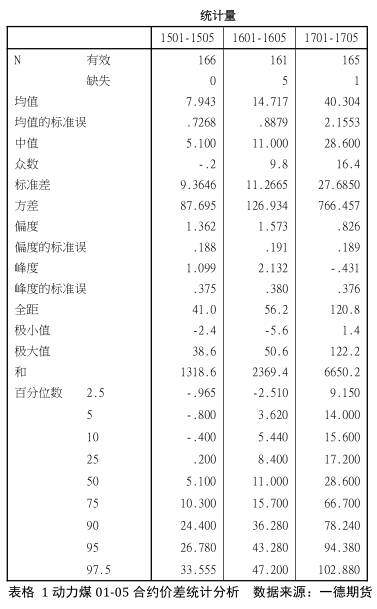

(1)01-05合约价差分析

1401-1405合约价差数据仅69个,对于01-05价差的统计样本中,我们并未对其进行涵盖。

经过对动力煤01-05价差的历史数据统计,截止01合约退市,1501-1505、1701-1705合约价差最终由小至大。1601-1605价差由小至大后再度缩小。

动力煤合约从14年一路下滑,15年Q4触底反弹,V字形反转,16年Q4高位震荡至今(月线)。从价差运行的重心来看,1501-1505价差中值5.1,1601-1605价差中值11.0,、1701-1705价差中值28.6.随着时间的推移价差重心不断上移。故,从历史价差统计数据看,01-05合约在价差低位时选择做大价差风险较低,即买01抛05合约。

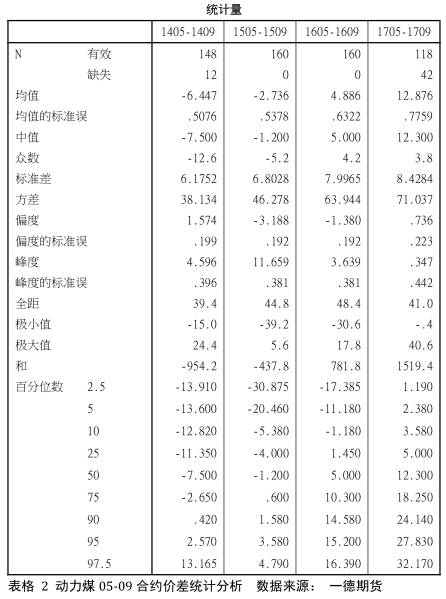

(2)05-09合约历史价差数据分析

对05-09的价差统计,目前共有3组价差运行完毕,1组价差正在运行。其中1605-1609,1405-1409价差随着合约交割的临近开始扩大的。1505-1509合约价差最终缩小。价差均值,中值相对波动无序。

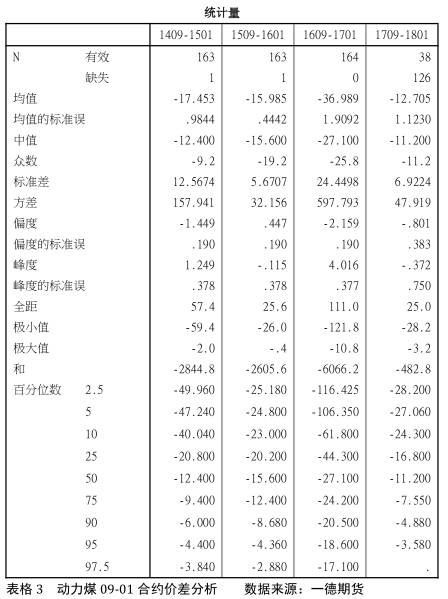

(3)09-01合约历史价差数据分析

通过对历史价差的数据分析。09-01合约价差均值重心以下移为主。价差主要趋势以缩小为主,仅从历史价差的运行统计规律考虑,09-01合约的价差以缩小为主。

二、动力煤跨期套利风险点

1.关注近月合约是否存在逼仓风险。当近月合约存在逼仓风险时,若持有相反的头寸,会存在较大风险。价差在流动性较强是存在难以朝预期发展的风险。

2. 考虑实际操作过程中合约的流动性风险。不同合约由于其交割月份的不同,存在着很大的差异,部分合约吸引着市场主力资金的关注,而部分合约则丧失了流动性,缺乏资金参与,所以在进行跨期套利的时候,对合约的选择,一定要综合考虑自身资金的规模和合约的流动性。

3. 套利交易并非完全的低风险策略,当价差与判断有误,驱动力发生改变,应及时止损。做好资金管理,应对强平风险。

4. 交割跨期套利的风险。当远月合约升水近月合约较大时,在近月进行买交割,远月卖交割。由于近月与远月之间时间较长,交割的动煤品质存在变化风险(掉卡),故交割跨期套利应将该类风险考虑进去,深入评估。在没有良好的解决方案时不建议参与,实际中不推荐该方式。

三、跨期套利案例

我们可以看到2017年2月份,春节后秦港港口库存处于低位。历史上相比。这种情况亦不常见。

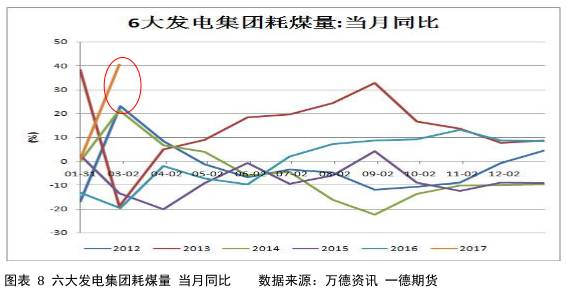

同比往年,17年春节假期期间的电厂日耗同比上升。春节期间的煤耗相对较大,这必然带来电厂动煤可用天数的下降。同时钢厂开工率等工业生产数据也可佐证工业生产的旺盛,来证明用电量加大带来的煤耗上升。

节后的6大电煤炭可用库存同比低于历史同期,那么节后港口作业恢复,电厂补库需求将得到释放。

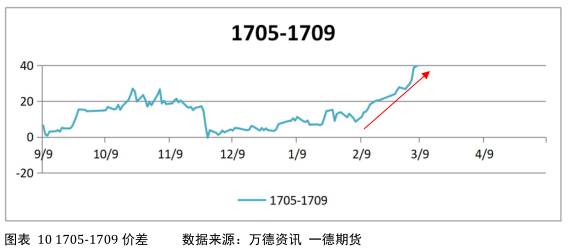

节后随着港口作业的恢复,秦港锚地船舶开始回升。现货商环节也出现了价格不断攀升的节奏。

在这样的小阶段供需错配下,动力煤近月合约走出了一波强势的上涨行情。

一方面基于煤炭供给侧的大背景,另一方面电厂过年期间的日耗同比回升,年后相对急切的补库需求,叠加港口的低库存,为本次05合约上涨提供了驱动力。同期09合约亦处于淡季合约,市场对于330生产工作日预期后移,对9月合约做空头配置。年后的5-9价差在10附近运行,从历史来看:1707-1709的价差重心上移,与往年同比处于相对高的区间。然而在基本面的驱动下,17 05-1709价差有望继续扩大。短期的供需错配,带来了1705-1709价差继续扩大的空间。

四、结论

1. 1-5价差,从统计来看以做扩大为主。9-1价差,从统计来看以做缩小为主。5-9价差需要细分驱动力来进行考虑。

2. 决定价差变化的应以考虑基本面驱动为主,不应仅参考统计数据。

3. 目前5-9差价在基本因素驱动下,已经开始扩大,后期机会确定性暂时不高。9-1差价目前运行在震荡区间,从季节性考虑,可以做空09-01差价。目前主力合约仍在1705,关注6月-9月,考虑是否存在做空09-01差价的机会。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容