本周一市场小幅回调,10年期国开上行1.75BP,10年期国债上行1.5BP。周一公开市场恢复净回笼,但资金面逐渐收紧。下午2点半后,GC001跳升至4.7%以上,资金面中旬季节性收紧。现券方面,早盘170210低开在4.3%,但很快即上行至周五收盘位置4.3125%。尔后的上午时段,基本围绕4.315%窄幅波动。午后资金面略微收紧, 3年和5年农发债发行结果一般般,2点半后170210上行至4.33%。

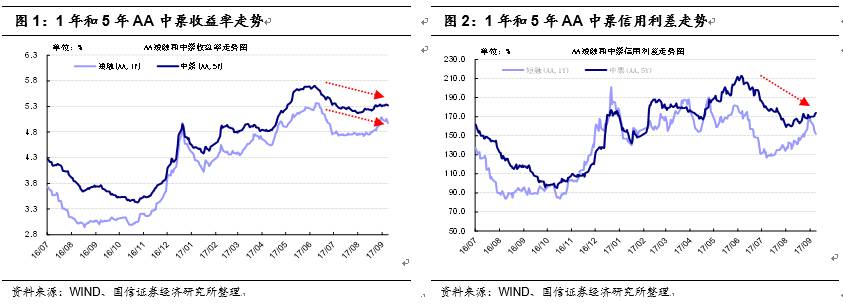

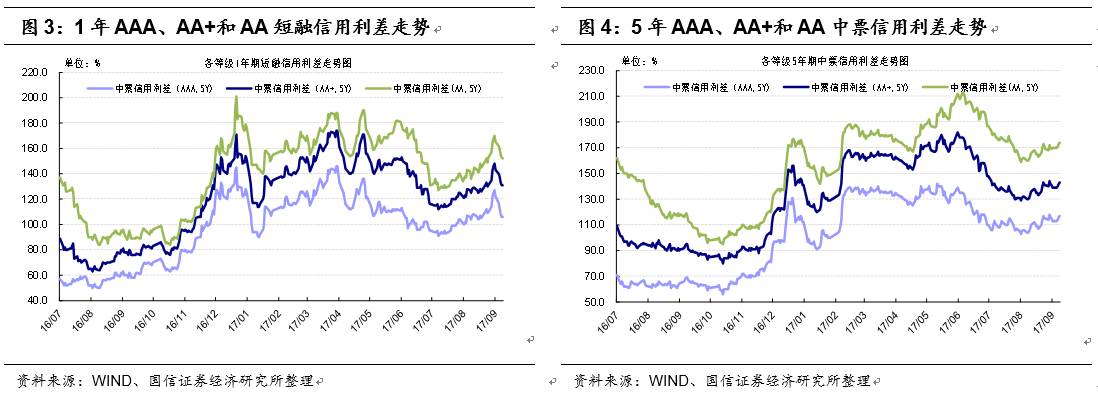

从估值曲线来看,虽然长久期利率债在8月下旬再次触及了6月的高点,但是多数信用债收益率以及信用利差均没有触顶。截至9月8日,1年和5年AA中票估值较6月的高点低39BP和38BP,1年和5年AA中票信用利差估值较6月的高点低38BP和39BP。也即是说,6月以来,期限利差扩大,信用利差缩窄。

展望后期,我们认为信用利差仍将继续收窄。历史经验来看,投资级信用利差与基准利率方向正相关,6月以来的走势也符合这一规律。后期基准利率向下时,信用利差方向上也必然是回落。至于信用利差回落的幅度,与交易情绪以及资金面走势有关。在货币政策“不松不紧”的大背景下,资金面仍对信用债偏利好。

品种上,我们更推荐长久期城投债。十多万亿地方置换债发行后,城投公司现金流及资产负债率均在改善,50号文和87号文政策对融资平台的融资收紧,短期内产生的现金流压力并不明显。

(1)公募信用债收益率指数变动情况

上周(9月2日至8日)整体公募信用债收益率较上上周下行1.8BP至5.41%。其中AAA级下行2.4BP至5.00%;AA+级下行1.0BP至5.68%;AA级下行0.7BP至5.96%。

期限方面,AAA级1年以内期限收益率下行5.7BP至4.63%,5-10年期限收益率下行1.8BP至5.09%,AAA级收益率曲线变陡;AA+级1年以内期限收益率下行3.8BP至5.56%,5-10年期限收益率下行1.3BP至5.86%,AA+级收益率曲线变陡;AA评级1年期限内收益率下行4.4BP至6.06%,5-10年期限收益率下行1.3BP至6.11%,AA级收益率曲线变陡。

行业方面,AAA级煤炭债、钢铁债、房地产债收益率分别下行9.9、3.6、0.7BP;AA+级煤炭债、钢铁债收益率分别下行2.7、7.3BP,房地产债收益率上行3.2BP;AA级煤炭债、钢铁债收益率分别下行3.2、3.9BP,房地产债收益率上行0.6BP。

(2)发行人负面新闻整理

1、蓝标转债:香港蓝标将认购Cogint定向发行的普通股,取得占增发后Cogint总股本63%的股权,交易对价为香港蓝标所拥有的子公司Vision 7 International及We Are Very Social全部股权,以及香港蓝标、V7i和WAVS的自有资金10,000万美元现金(折合人民币65,311万元)。

2、三一转债:控股子公司上海高利通过集中竞价交易方式出售其长期持有的中航资本股票400万股,预计增加公司2017年度归属于上市公司股东的净利润1,573.26万元。

3、16凤凰EB:凤凰传媒拟对公司内部发行业务资产进行整合,将全资子公司供应链公司作为未来发行业务运营的总公司,由其来吸纳公司本部与发行业务相关的全部资产与各项对外投资,并将66家市县新华书店通过吸收合并全部整合为其下属分公司,实现发行业务的整体管控与运营,从而达到加强管控力度、提高运营效率、增强管理能力建设、降低运营成本的目的。

4、一级市场:(1)东音股份(002793)拟公开发行可转换公司债券,发行规模不超过人民币2.8132亿元;(2)新疆伊力特集团有限公司拟以所持伊力特(600197)为标的非公开发行可交换债券,规模不超过4亿元;(3)无锡华东重机科技集团有限公司拟以所持华东重机(002685)为标的非公开发行可交换债券,规模不超过10亿元,主承为广发证券。

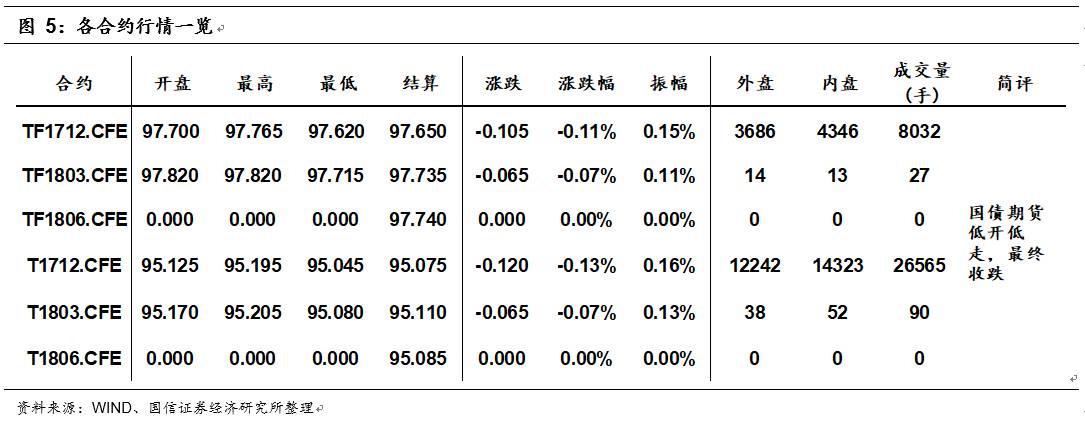

10年期国债期货主力合约T1712开于95.125,收于95.045,结算价95.075,最高95.195,最低95.045,跌幅0.13%,振幅0.16%,成交26565手,其中外盘12242手,内盘14323手,持仓量64841手。较前一交易日,合约收盘价下跌0.110,结算价下跌0.090,成交量下降11672手,持仓量上升873手;5年期国债期货主力合约TF1712下跌0.11%。

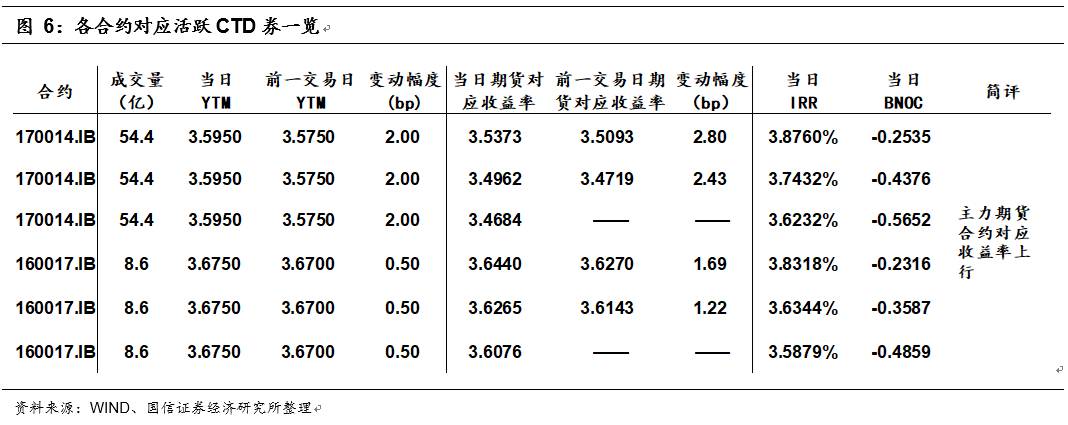

今日央行公告称,目前银行体系流动性总量较高,可吸收政府债券发行缴款和央行逆回购到期等因素的影响,今日不开展公开市场操作,考虑到今日有400亿逆回购到期,当日净回笼400亿。资金面方面,银行间流动性较上周有所收敛,但整体较为平稳。一级市场方面,农发行招标的3和5年期固息增发债,中标收益率分别为4.2204%和4.2941%,预期分别为4.21%和4.26%,需求一般。二级市场方面,周末公布的通胀数据超预期影响市场情绪,但影响程度有限,国债期货低开低走,最终收跌。5、10年期国债期货主力合约收盘跌幅对应收益率均上行约2BP;而5、10年期国债期货主力合约对应CTD券收益率分别上行约2BP和1BP。