今日分享研报内容如下:

1、

A股科技龙头股都在被重估,他们是最确定的一份名单

(招商证券)

今年价值重估的行情不仅仅局限于茅台、格力、伊利、美的诸如此类的消费白马股;海康威视、汇川技术、科大讯飞这些各自领域稀缺性科技龙头,估值也得到了大幅提升。

为何会出现这一变化?招商证券认为,最主要的原因在于投资者结构的改变。

近年来险资、社保、养老金等保险性质的资金,特别是海外资金进入A股的节奏正在加快。这些资金

投资期限都相对较长、偏好能够给确定性收益以及现金流的公司

。

这种公司包含两类

,一类是消费性公司,增长稳定,现金流稳定。比如茅台、伊利、格力等;另一类,如海康威视、科大讯飞、汇川技术等这些公司现金流和稳定性较上述消费性公司相对较低。但是, 这些科技类公司作为各自领域稀缺性龙头,未来将获得增长的确定性和稀缺性,同样也享受了稀缺性溢价。

正是这些外资的进入,

也正在改变着我们对科技股估值体系的重新认识。

过去的估值体系:

①

小市值因子

。过去崇尚外延并购,但单纯的外延增长无法带来技术的真正进步,在这样的背景下,能够大规模持续投入研发,并已经形成了一定技术和平台优势的公司变得稀缺。

稀缺因子从小市值转向高研发、高无形资产、高平台价值。

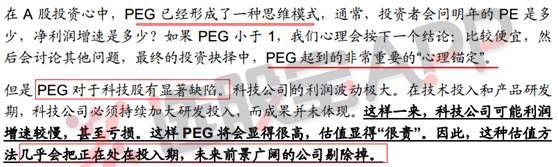

②PEG

估值法。

过去国内投资者偏好PEG去讨论科技股的成长性匹配问题。但是科技公司必须持续研发投入,成果并未能够一两年内体现,因此会显得PEG很高,估值很高。

针对PEG方法对高研发投入科技公司估值额的缺陷,招商证券提出了新的估值模型,以体现研发的价值。

定义一个指标叫“研发支出前盈余” E&R(earnings & research)。使用净利润加研发的指标。

新的估值指标, PER(Price to E&R), 用每股价格/每股E&R。

相应的PERG= PER/Growth of E&R。

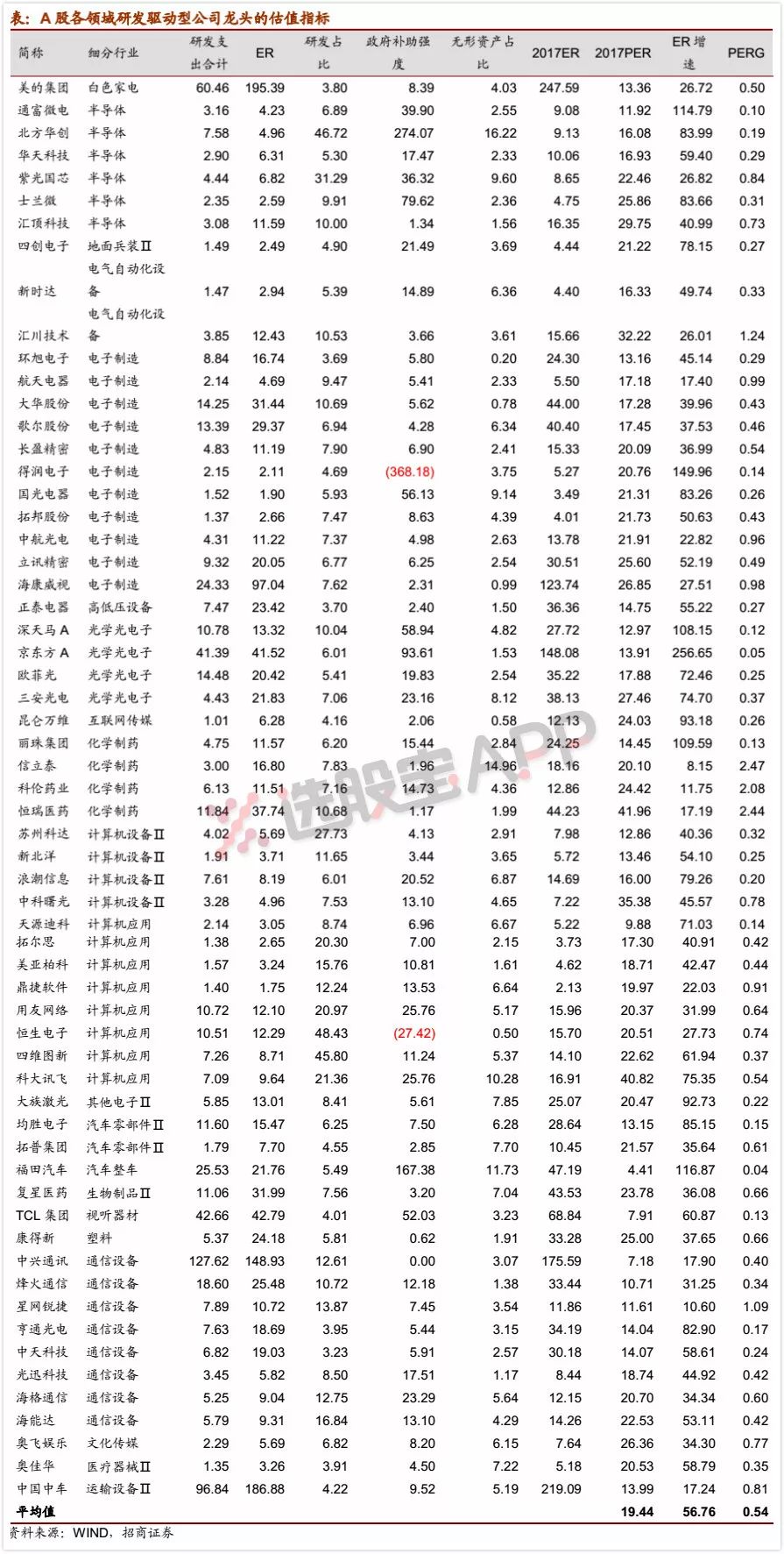

按照上面的标准,加些筛选要素,计算A股对应2017年盈利预测的PER水平,计算了各个领域细分龙头的估值如下:

筛选标准:

各细分领域A股龙头;研发支出>1亿;过去三年研发支出占收入比例>3%;对应2017年盈利预测PERG<1,其中医药股标准放宽。

招商证券指出,上面图表显示,国内研发创新类公司平均ER增速高达56%,对应2017年预测ER估值仅有19.4倍,低于美国22.6倍的平均水平,平均PERG仅0.54。

此外,除了研发稀缺性外,科技类公司的无形资产价值、平台价值,过去都被忽略,都应该得到重估。

2、

公募在抛、外资却在进,这个板块的定价权正转移至外资手里(长江证券)

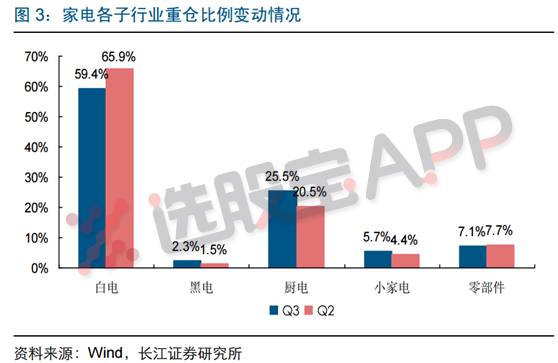

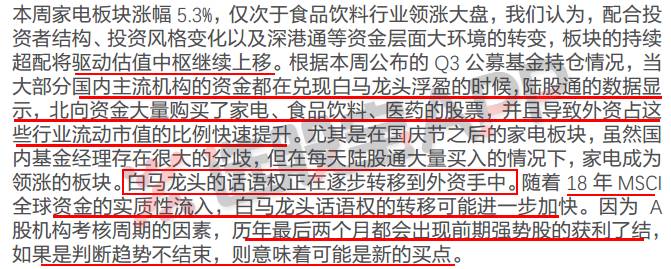

10月行情,除了茅台、京东方外,家电板块的表现也极为亮眼,尤其是以小天鹅A为代表的白电最为强势。从披露的三季报来看,虽然家电板块三季度明显遭到公募基金减配,但其仓位绝对值仍居各版块前列。

根据长江证券的报告显示,白电和厨电的仓位配置比重最大,分别为59.42%及25.5%;其中,格力(29.66%)、美的(19.08%)、华帝(16.40%)和老板(8.49%)最受机构青睐。

除此之外,研报君在天风证券的报告中发现一个有趣的对比现象,

国内公募在获利了结的时候,外资仍在持续的买入家电股,使得家电龙头的话语权正在转移至外资手中。

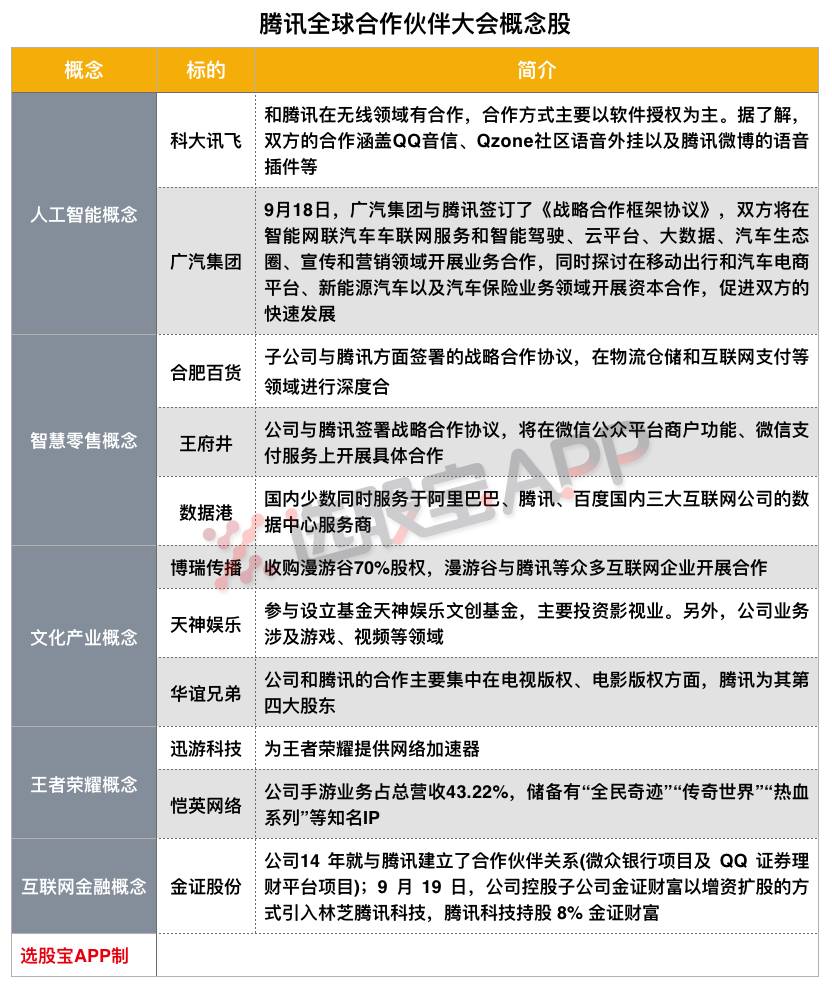

3、一个绝佳的潜伏机会:腾讯合作伙伴大会,核心标的都给你梳理好了(选股宝APP)

2017

年

11

月

8

日

-10

日,第七届腾讯全球合作伙伴大会将落地成都,与往届不同,今年的腾讯全球合作伙伴大会不仅汇聚了

21

大腾讯业务线,设置万平“科技与文创”展区,还将公布腾讯在科技和数字内容方面的新计划、新动态。

从前期爆出的消息和首批嘉宾名单来看,本次大会议题可能会涉及

互联网金融、人工智能、智慧零售

等。而就在今天,马化腾发表公开信,表示腾讯将推出去中心化的智慧零售(和京东联手)。值得注意的是,腾讯的“国民手游”《王者荣耀》就是诞生在本次大会举办地成都。

腾讯这个巨无霸能不能在这个寒冬给

A

股带来一股热浪呢?先潜伏看看:

-------------------

付费版脱水研报干货更多

,欢迎点击

阅读原文

。