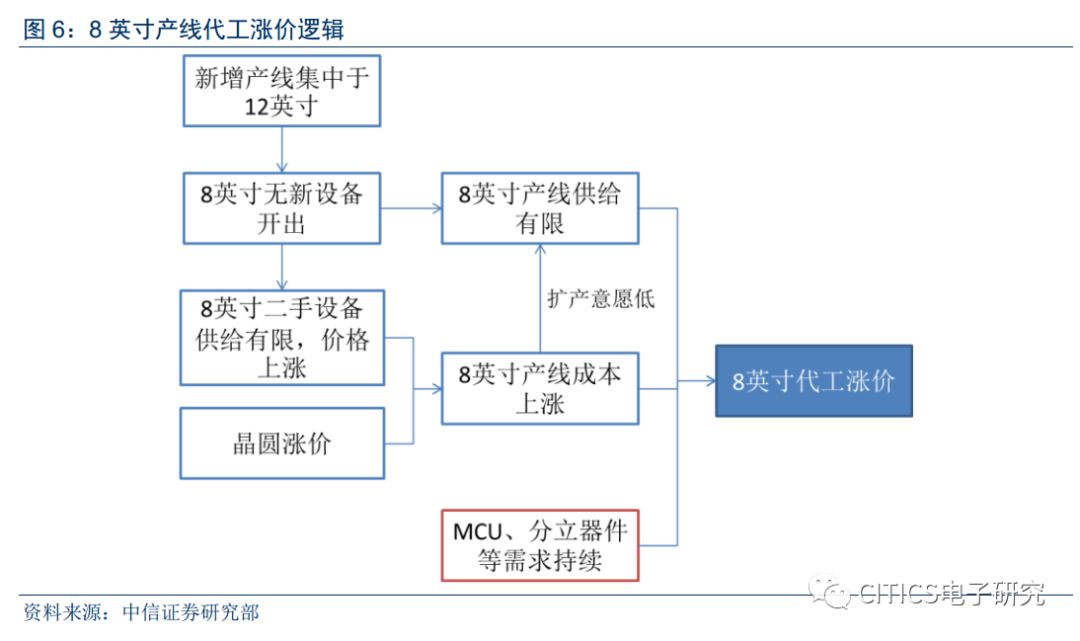

8英寸扩产动力不足、产线成本上扬、晶圆涨价为供给端导致代工涨价的三大因素。

从供给端来看,产线投资集中于12英寸是引起8英寸代工涨价的核心因素,其导致后续设备厂商只开出12英寸产线设备,从而引起8英寸产线无法扩产,另一方面8英寸二手设备供应有限,设备价格上扬带动产线成本上涨,再叠加2017年以来的原材料晶圆涨价,下游MCU、分立器件等需求持续,共同推动了此轮8英寸代工价格的上扬。

8英寸扩产动力不足,产线供给有限。

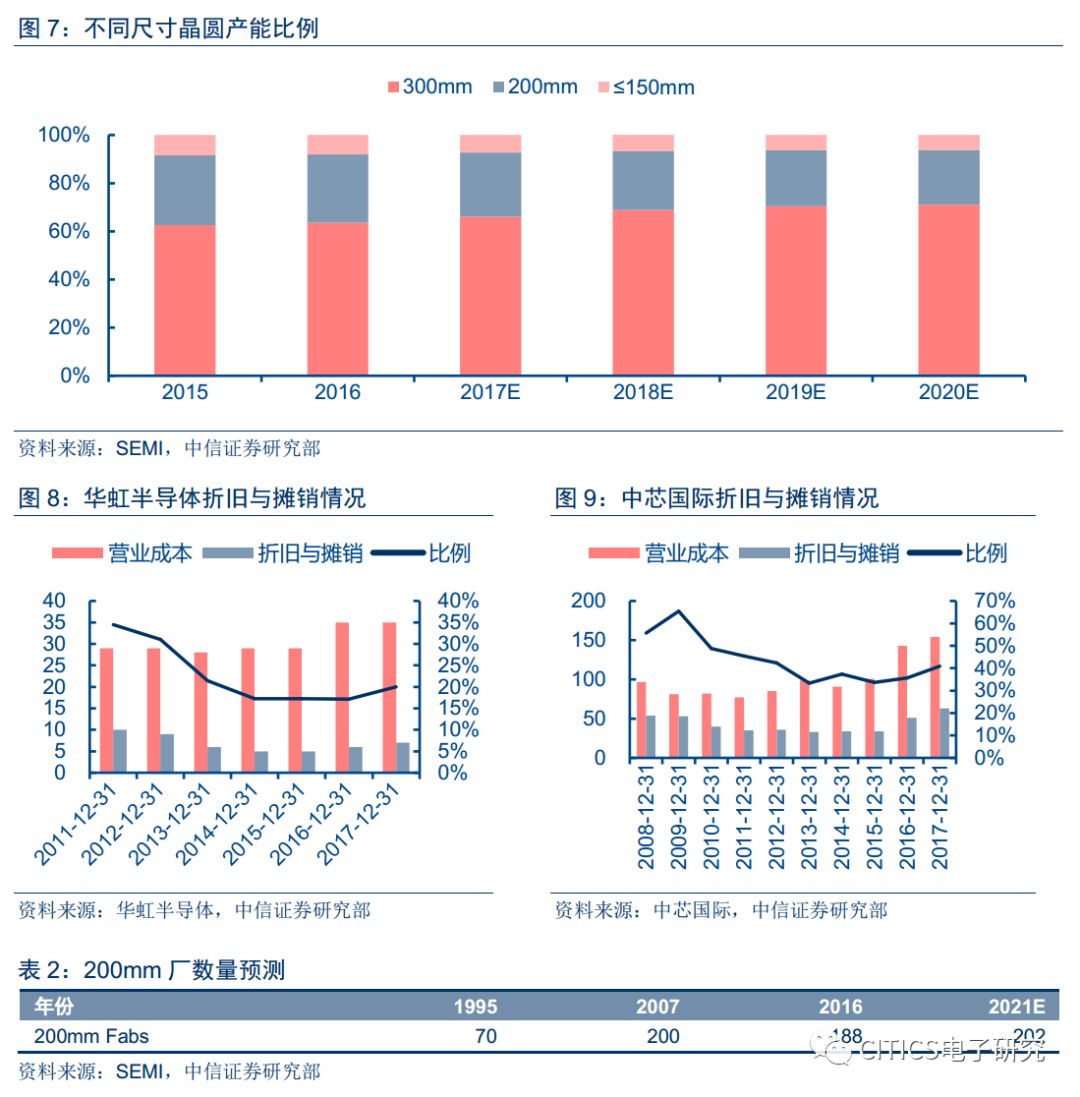

缓解8英寸产能供应紧张的方案之一为购买设备新建8英寸产线。根据SEMI数据,目前全球12英寸产线产能占比近70%,并且随着新增产线投产,其占比将在2019年超过70%。由于12英寸相对于8英寸产线制程更为先进,产品利润更加丰厚,使得厂商集中于12英寸产线扩建,而对8英寸则动力不足。同时半导体设备厂商几乎不再供应8英寸产线新设备,进一步降低了新建8英寸产线的可能。同时新设备带来的高额折旧费以及不如12英寸线的经济效益也是代工厂商暂缓新建8英寸产线的原因,根据华虹半导体数据,公司在2015-2016年折旧费用以及占成本比例已达低值,其余厂商的8英寸产线折旧也基本完毕。根据SEMI数据,8英寸厂(包括IDM和代工厂)数量在2007年就已达到200家,而在2016年则降至188家,后续预计将维持缓慢增长。

无新设备产出,二手设备供应不足及涨价导致8英寸产线成本上扬。

缓解8英寸产能供应紧张的方案之二为扩建现有产能或者将部分8英寸产能转移至12英寸。但是由于半导体设备厂商几乎不再开出8英寸产线设备,导致扩建产线只能寻求二手设备,根据二手设备商Surplus Global,在2018年初8英寸行业约需2000台/套设备满足晶圆厂的需求,而市场供应量约为500台/套,供需失衡下,设备价格上涨导致8英寸产线成本上扬,由先前的十几亿元上涨至超三十亿元,成本上涨又进一步抑制了厂商扩产意愿。另一方面,三十亿元的产线成本相对于12英寸线的十几亿美元仍具有一定价差,也即12英寸对于8英寸产线的替代作用仍然较弱,产能无法有效转移。

硅晶圆价格持续上涨,占8英寸产线成本比例15%-20%,传导至代工价格。

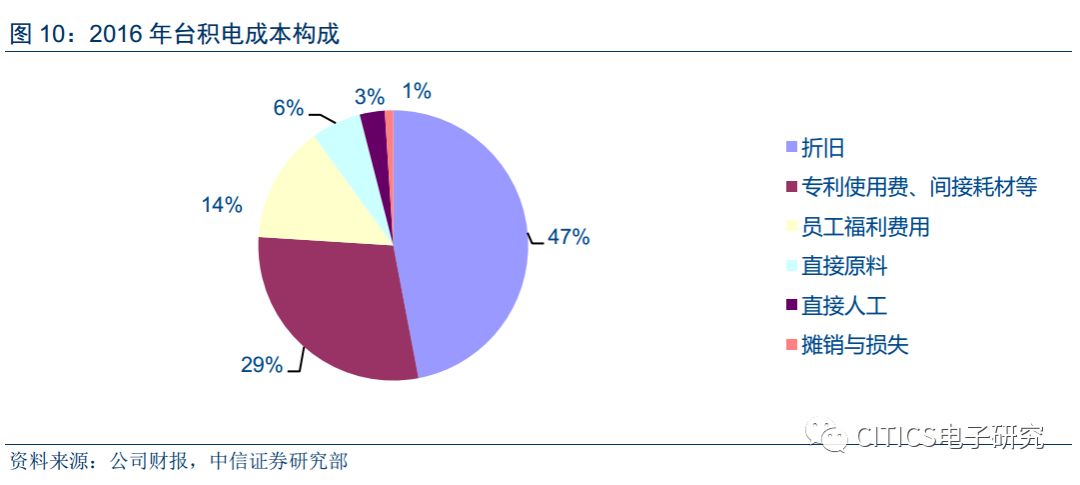

按照具有12英寸产线的台积电成本构成,设备折旧比例达到47%,直接原材料占比仅为6%,预计硅晶圆价格仅在3%左右。而对于8英寸产线,由于设备折旧基本完成,折旧费用较低,总体成本对于原材料价格的变动更为敏感,我们预测仅硅晶圆价格就占产线成本的15-20%。根据产业调研,2018Q1晶圆价格已涨至0.86美金/平方英寸,同比2017Q1已有约25%的增长。

展望未来,供给端改善可能性不大,代工价格是关键因素。

目前来看,12英寸产线仍然是代工厂商投产的主要方向,8英寸产线还是通过国外厂商产线转换下来的二手设备进行扩产,但是由于设备供应有限,产能扩充仍然受到限制。最终改变产能格局,仍看后续代工价格走势,如若价格持续上涨,可以有效对冲代工厂商购入新设备导致的高额折旧费用,则在供给端存在改善产能的可能性。

需求端:物联网

MCU

、汽车电子功率半导体高景气

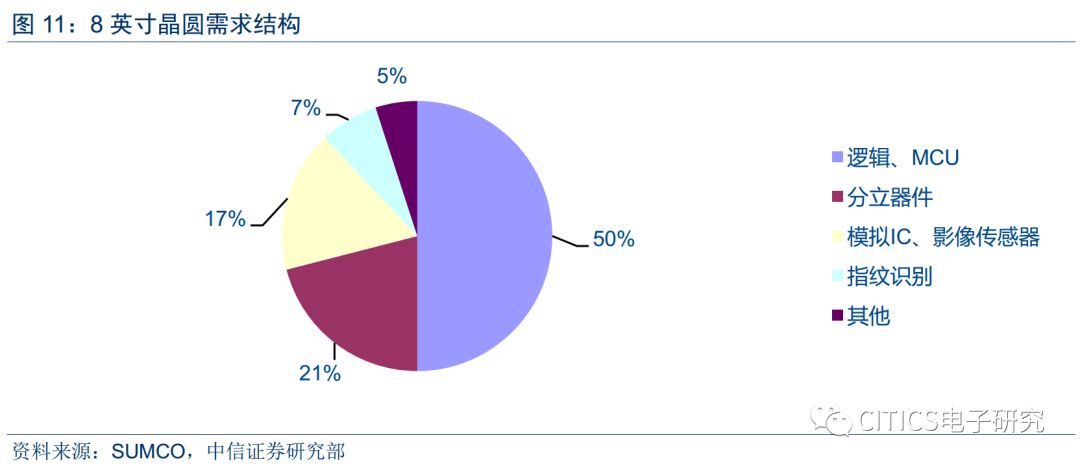

逻辑、MCU、分立器件等占据8英寸需求主流。

根据SUMCO年报,8英寸需求结构中,逻辑、MCU和分立器件占据71%份额。2017年以来,由于下游物联网带动的MCU和新能源汽车带动的分立器件需求明显增加,而MCU和分立器件只需8英寸产线对应的制程就能满足,直接带动了对于上游产线的强需求。

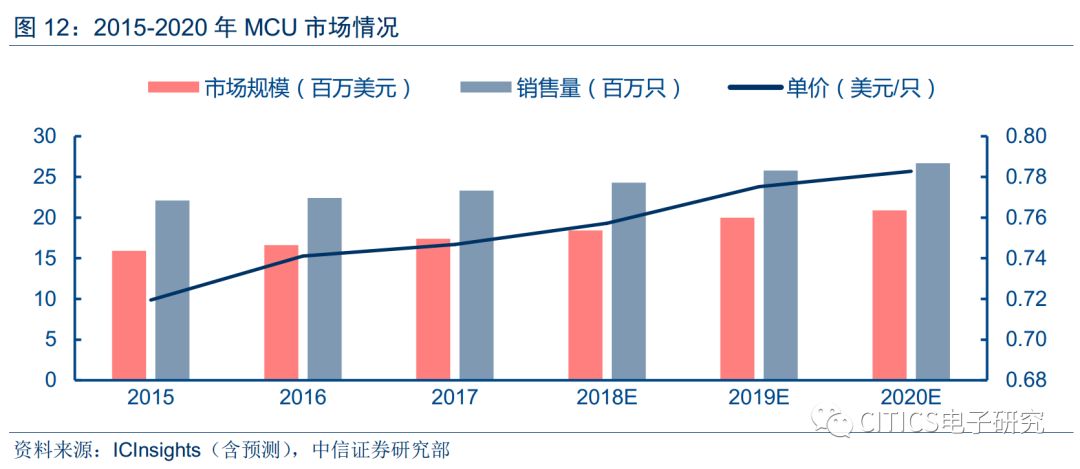

8英寸MCU:物联网需求强劲,MCU量价齐升。

MCU在智能家居、智能制造、可穿戴设备等物联网应用上十分广泛,随着物联网等需求的不断爆发和硅晶圆产能满载、原材料价格持续上涨,MCU持续供不应求,量价齐升。2017年12月,NXP宣布从2018年第一季度开始对MCU、数字化网络等主要产品上调价格,涨价幅度在5%-10%不等。此外,不少MCU厂商将产品交期从4个月延长至6个月,日本MCU厂更是延长至9个月,导致不少下游客户转单至台湾厂商和大陆厂商,台湾新唐、兆易创新等厂商有望受益。

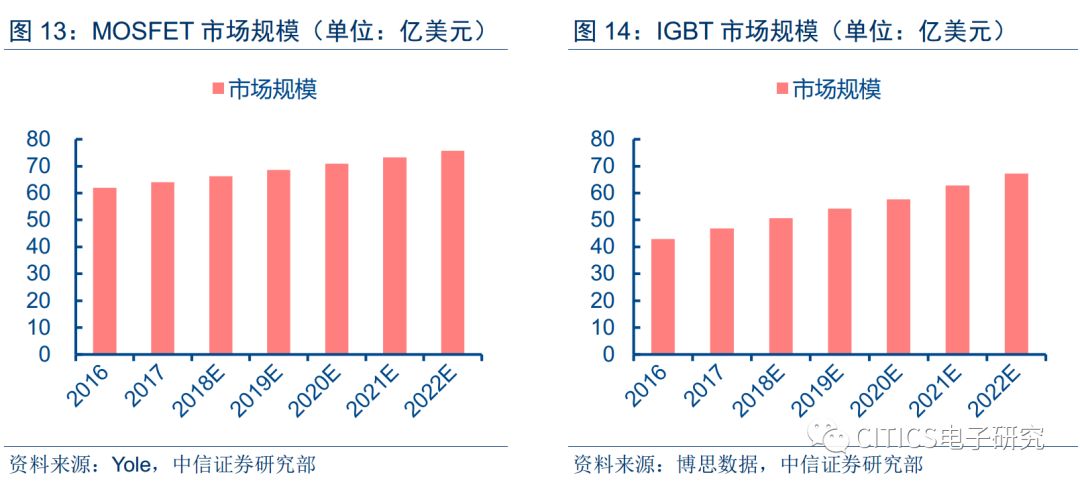

功率半导体:下游需求旺盛,交期延长、价格提升。

由于上游材料短缺而涨价及8寸产能被挤占,二极管大厂因火灾关停,中低压MOSFET大厂转单和下游HEV 48V混动系统带来的680亿增量等原因,功率半导体供不应求加剧,其中高压MOSFET市场供需缺口高达30%。一般而言,MOSFET、整流管和晶闸管的交货周期为8周左右,但根据TTBANK统计,现在交期已被延长到24-30周,持续的旺盛需求导致供应商上调价格。IGBT方面,受益于国内新能源车及配套充电桩的快速发展,到2020 年国内充换电站数量将达到 1.2 万个,分散式充电桩超过 480 万个,新能源汽车累计销量达到500万辆。根据测算,新能源汽车电机、电控及动力总成的市场规模将从240亿元上升至480亿元。其中IGBT模块占到新能源汽车动力电控系统成本的30%,整流模块占到直流充电桩成本的20%。预计十三五期间仅新能源车及充电桩市场即可带动每年IGBT需求达200亿元左右。

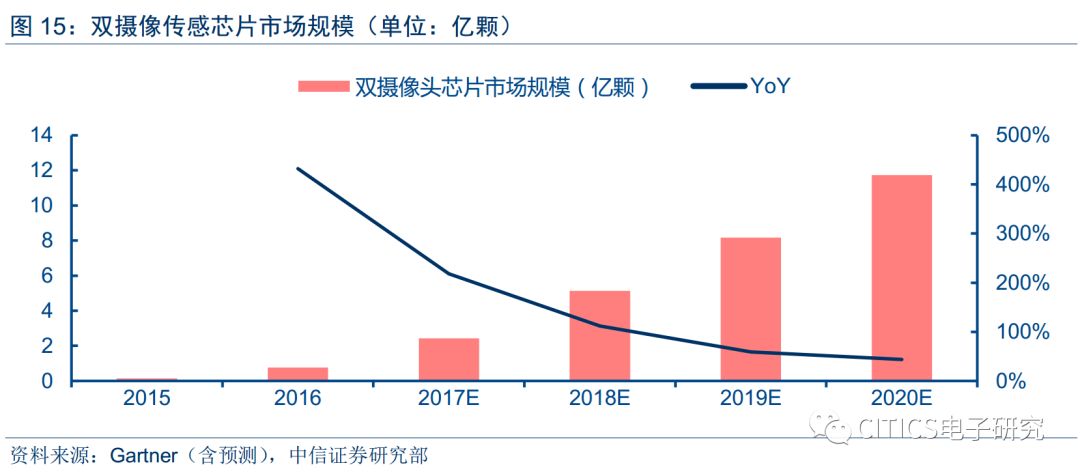

双摄传感器芯片:智能手机微创新,2018年加速渗透。

双摄应用起源于2016年的iPhone 7Plus,我们预计双摄渗透率将在2018年加速渗透,从2017年的15%提升至2018年的35%,为8寸传感器芯片带来近5.1亿颗的需求。

下游需求不及预期,市场竞争加剧;8英寸扩产超预期

供给端8英寸扩产动力不足以及需求端MCU、分立器件热度持续,推动产线代工涨价。

产线投资集中于12英寸是引起8英寸代工涨价的核心因素,其导致后续设备厂商只开出12英寸产线设备,从而引起8英寸产线无法扩产,另一方面8英寸二手设备供应有限,供需失衡引起设备价格上扬,从而带动产线成本上涨,再叠加2017年以来的原材料晶圆涨价,以及下游MCU、分立器件等需求持续,共同推动了此轮8英寸代工价格的上扬。

设计厂商率先受益,国内标的首推华虹半导体。

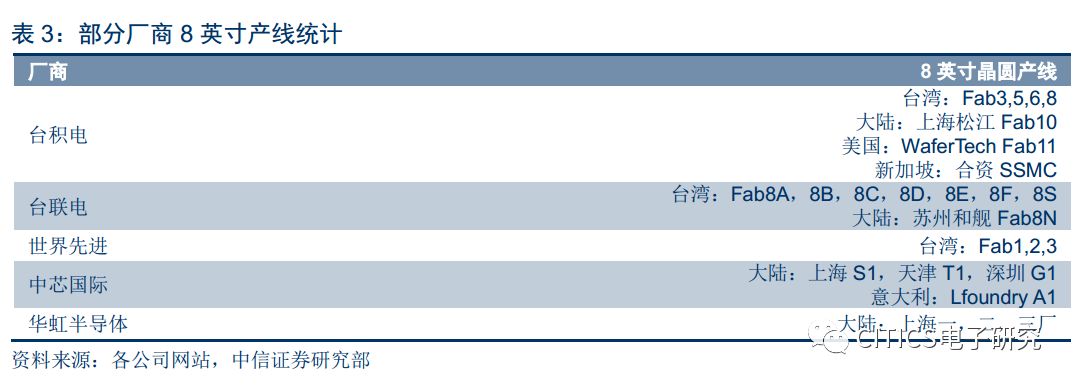

8英寸产线涨价潮持续,英飞凌等国际设计厂商率先受益价格弹性。国内市场方面, 8英寸IDM厂商华虹半导体受益明显,原材料硅晶圆涨价,产能满载以及更强的客户、产品筛选能力均将提升公司毛利。中芯国际近半数产能为8英寸线,同样受益行业趋势。A股中公司质地与成长角度推荐扬杰科技,业绩弹性角度推荐士兰微。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组分析师