黑芝麻,一家靠卖芝麻糊享誉国内的公司,近期要收购一家电商公司了。

这家电商公司,名为礼多多。别看他就是搞线上电商代理的,他背后可站着华盖、鼎锋、恒天等大佬呢。

本案,黑芝麻拟通过“发行股份+支付现金”的方式,购买礼多多100%股权,作价7亿,同时募集配套资金不超过2亿。

这个看起来不怎么起眼的并购案,却引来了监管层的追问。

追问的核心围绕两点:一是利益输送风险,二是业绩承诺可实现性。

利益输送风险,在监管雷区中的表现形式丰富且隐蔽。常见的利益输送形式有:股权再融资、现金股利、关联交易、关联担保、资金占用等。

而本案被监管层盯上的主要原因为:“大股东重组前期入股”和“重组前限制性股票激励”。

同时,标的资产前次业绩承诺的“食言”,也让监管层怀疑本次业绩承诺的可实现性。

苦逼的是,这恰好与近期监管层要求“重组方不得变更业绩补偿承诺”的态度,撞到了一起。

哦买嘎,这两个棘手的问题,黑芝麻该如何扫雷呢?

“踩上这个雷,让你分分钟炸裂”

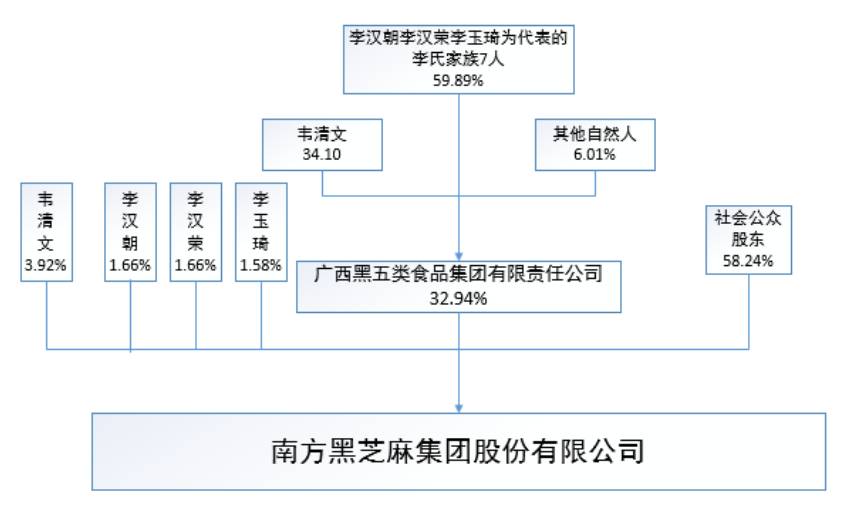

买方——黑芝麻,1993年成立,2014年在深交所主板上市,实控人为以李汉荣、李汉朝兄弟为代表的李氏家族。

▼

黑芝麻的明星产品是“南方”牌黑芝麻糊,知名度享誉国内。

2014年至2017年1-6月,黑芝麻实现营收15亿、18亿、23亿、9亿,净利润分别为5157万、1.49亿、2516万、3279万。

标的资产——

礼多多,2012年成立。2015年4月起,陆续有华盖创业投资、鼎锋、中银国际、长江证券、恒天财富等大佬进场。

礼多多主要做品牌方的线上经销代理,目前合作的品牌方有:光明、蒙牛、费列罗、可口可乐等。

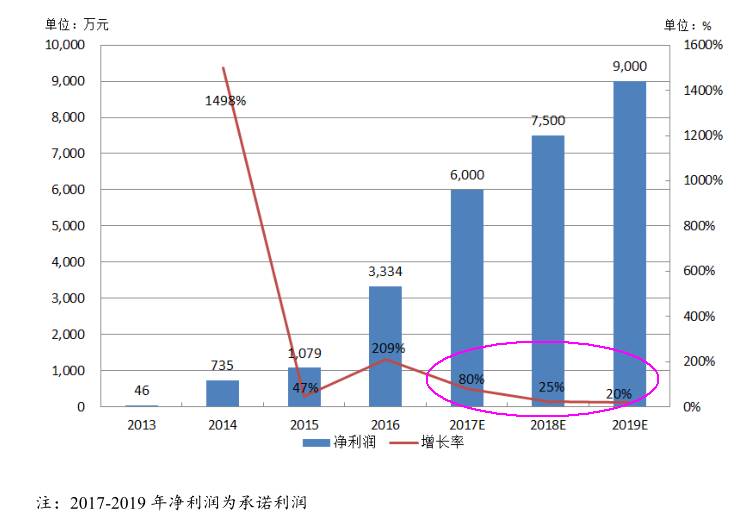

2015-2016年,礼多多实现营业收入1.9亿、5.9亿,净利润1078万、3333万。

本次交易方案——

上市公司拟通过“发行股份+支付现金”的方式,购买礼多多100%股权,作价7亿元。同时,向不超过十名特定投资者募集资金不超过2亿。

2

██████

上市公司雷区:利益输送风险

利益输送,英文为Tunneling,直译为“隧道挖掘”,原意是通过地下通道转移资产的行为。

利益输送的内涵和外延很丰富,既可以指上市公司非正常的关联交易、资金占用等,还可以指以权谋私、徇私舞弊等腐败行为。

从金融视角出发,

利益输送的定义为

:控股股东与大股东,利用其拥有的绝对股权或控股地位,采取一些不合法的手段,转移上市公司资产或利润,甚至掏空上市公司的行为,危害到中小股东的利益。[1]

可见,股权结构集中的公司治理结构,最容易出现利益输送。那么,上市公司的利益输送,常常有哪些手段呢?

手段一般包括:股权再融资、现金股利政策、关联交易、资金占用、关联担保等。[2]

1)股权再融资

在股权分置改革前,非流通股股东(多为控股股东)通过股权融资实现利益输送;股权分置改革后,则流行定向增发。

在定增过程中,每个环节都可以实现利益输送。比如:

定增前,长期停牌、号称注入资产、控制折价率、定价基准日的选择;定增后,当年进行高额分红、利润操纵等等。

所以,上市公司定向增发的折价水平与大股东认购比例,共同决定了大股东是否从上市公司转移财富及其转移财富的多寡。[2]

具体案例有:某上市水泥公司为了获得股权融资,操纵会计盈余。

2)现金股利

现金股利,是指上市公司将多余的现金返还给股东,再去市场上融资,是上市公司管理层主动接受市场监督的体现,企业价值会得到提高。

但是,我国上市公司的高额派现,并没有起到提高企业价值的作用,反而存在利益输送的嫌疑。

据研究发现,我国上市公司控股股东的比例,与派发现金股利的多少呈明显正相关,其它股东的监督作用不明显。

以某铸管上市公司为例,他在1998年和2010年两次配股,2006年增发,每次再融资后立即实施高额派现。[2]

3)关联交易、关联担保、资金占用

这三种手段最好理解,但是因为有了关联方的纽带,利益输送更为隐蔽。

例如,控股股东可以通过控制关联价格,高卖低买输送利益,还可以通过资产并购、转移定价等方式。某知名酒业集团通过支付租金、服务费等方式,向控股股东输送利益。[2]

而关联担保,近些年来愈演愈烈,范围和规模都在扩张,超过半数的上市公司都存在关联担保的行为。例如:某知名啤酒企业,就曾爆出8亿的未披露对外担保。

最后,资金占用更为粗暴直接,它是控股股东侵占上市公司资源的表现,长期以往,就会严重影响上市公司的运营能力。比如,北大荒的巨额资金拆借,最后牵扯出了造假大案……

除此之外,利益输送还常跟内幕消息相配合,例如提前突击入股等等。

3

██████

监管焦点1:是否存在利益输送问题?

监管的第一焦点,集中于利益输送的雷区上。

▼

请披露:(1)2016 年 11 月,本次重组标的礼多多向你公司控股股东黑五类集团发行 1,537.5 万股股票,黑五类集团以现金 1.3 亿元认购了上述股票,成为礼多多第二大股东,持股比例为20%,对应礼多多整体估值为 6.5 亿元。

本次交易以 2016 年 12 月 31 日为评估基准日,礼多多预估值已达到 7.1 亿元,交易价格为 7 亿元。

请你公司结合大股东黑五类集团在此次重组前入股礼多多的交易价格及交易时间,说明是否提前知悉本次重组事宜,

是否涉嫌利益输送

。

监管层的上述事实,指向上市公司“

控股股东在重组前期入股

”的行为。

那么是否涉嫌利益输送,需要从入股动机、入股时间、交易价格等方面来判断。

大股东黑五类集团表示:我们的主营业务就是投资管理,这次增资礼多多也是出于财务投资的目的。

我们2016年9月入股,买入价格是8.56元/股,买了1537万股(入股20%),总作价1.3亿。

而本次重组是2017年8月才通过董事会审核的。并且,我们在本次交易中还承担业绩补偿义务,且面临36个月的股份锁定期。

表清白都到这个份上了,黑芝麻理直气壮地觉得,这次“大股东重组前入股”并不涉嫌利益输送。至于短期内估值溢价了5000万,黑芝麻表示,这是考虑到了控制权溢价。

不过,除了大股东提前进场,标的资产方还在重组前玩了一把限制性股票激励。这点让监管层揪着“利益输送”不放。

▼

(2)2017 年 2 月,礼多多以每股 4.23 元的价格于授予公司 21 名激励对象(包括董事、监事、高级管理人员及核心员工)306.5万股

限制性股票

,而此次重组对应的礼多多股权交易价格为 8.76 元/股。

请你公司结合相关激励对象在此次重组前入股礼多多的交易价格及交易时间,说明:是否提前知悉本次重组事宜,

是否涉嫌利益输送

。

通过本次重组方案,礼多多对董事、监事、高级管理人员及核心员工的股权激励将转化为你公司对相关

激励对象股权激励

,请你公司说明相关激励方案是否满足《上市公司股权激励管理办法》的相关规定。

监管层其实要了解的是,激励计划的实施时间是否正常、激励对象是否合规、交易价格是否合理。

礼多多称,股权激励方案是2016年11月22日公布,2016年12月15日完成股票认购,每股 4.23元。

而本次重组确定意向合作,是黑五类集团股东、黑芝麻董事长韦清文,与礼多多控股股东刘世,在2016年12月28日,才进行电话沟通的。

不过,一个涉嫌利益输送风险的问题就够麻烦的,黑芝麻这一次遇到俩,不知道监管层后续会如何认定。

4

██████

监管焦点2:业绩承诺的可实现性?

除了涉嫌利益输送风险,监管层还对本次重组的

“业绩承诺的可实现性”

,

提出了问询:

▼

(1)礼多多的

业绩承诺较历史业绩增幅较大

,请你公司充分披露礼多多的预估过程并论述上述

业绩承诺的可实现性

。

(2)礼多多2015年、2016年扣非净利润合计未达到4,500万元,未实现2015 年 4 月相关股东增资时作出的业绩承诺。

(优塾注:标的资产业绩波动大,而且还没完成增资时的业绩承诺,咋回事?)

(3)礼多多2016年的重组标的上海若凯电商,2016年承诺的扣非净利润为3,500万,实际净利润2,586万元。未见公司披露扣非后净利润,礼多多的子公司若凯电商未实现相关业绩承诺。

(优塾注:标的资产子公司也玩业绩承诺“食言”,这咋行?)

请你公司说明业绩承诺未实现原因,并说明相关事项是否具有持续性影响,是否会对礼多多实现本次重组作出的业绩承诺构成障碍。

监管层担心的上述问题,归根结底是对标的资产盈利能力可持续性的质疑。具体表现为三方面:

1)

礼多多业绩波动大;

2)

礼多多未实现股东增资时的业绩承诺(最低不少于4500万),只实现 3,607.03万;

3)

礼多多子公司若凯电商未实现业绩承诺(3500万),只实现2586万;

2016年,礼多多因为收购了若凯电商,取得了光明牛奶的经销代理权,所以收入同比增长了2.13倍,净利润增长了2.09倍。

不过,即使增速这么快,礼多多仍然没有完成对鼎锋(前次增资人)的业绩承诺,若凯电商也受“传染”,没完成对礼多多的业绩承诺。

礼多多对此解释为,哥们开支太大了。555……我们实施了股权激励,导致管理费增加;为了补充流动性资金,导致财务费用大幅增加;规模扩张,导致员工和工资薪酬增加,且还计提了大量的坏账准备……

若凯电商则解释称,是受大客户光明乳业2016年管理层调整的影响。

不过,他们都表示这些都是偶发事件,不会对盈利造成持续性影响。

为此,礼多多预测,依托电商行业的大环境,未来收入仍将保持增长,但增速放缓。例如,预测未来三年的收入增速为99%、25%、19%,净利润增速为80%、25%、20%

▼

最后,叔要说一句,关于业绩承诺,近期监管层的态度较为强硬,要求重组方不得变更其作出的业绩补偿承诺。[3]

那么,标的资产未来是否可以实现其业绩承诺,需要谨慎判断。所以,此次标的资产在业绩承诺方面的食言,也对本案造成了一定的障碍。

PS:

利益输送,一直是并购重组领域的监管雷区。近期,因此被问询到的上市公司还有:鹏欣资源、华星创业、京山轻机等。

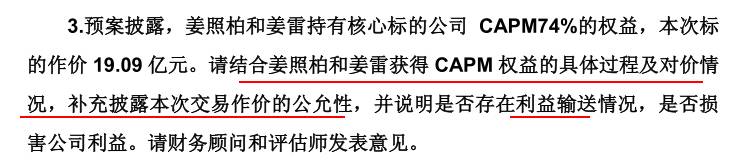

鹏欣资源——

拟通过发行股份及支付现金的方式,收购宁波天弘100%股权,进而间接取得CAPM的控制权,作价19.09亿。

在鹏欣资源一案中,监管层问及

交易作价的公允性

,聚焦利益输送风险问题。

▼

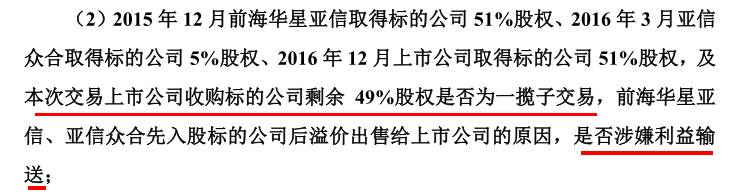

华星创业——

拟以发行股份及支付现金的方式,购买任志远、亚信众合持有的互联港湾49%股权。

在华星创业一案中,监管层问询是否与前次收购构成一揽子交易,此次

溢价接受标的资产是否公允

,同样聚焦利益输送风险问题。

▼

另外,监管层还对某些并购案例中的关联交易,也提出了是否涉嫌利益输送风险的质疑。由此可见,利益输送风险在并购重组中体现的形式,还是多种多样的,要想防范并购雷区,得留点心了。

对于利益输送风险的雷区,大家有什么看法,欢迎在下方留言讨论。

同时,也欢迎加入我们的并购讨论社群,和业内人士一起讨论。

另外,优塾团队最近推出的《并购交易指南》,算是一本呕心沥血制作。

这既是一本并购案例库,又能作为企业的并购交易设计的指南,推荐大家阅读,相信会有不小的收获。

_________________

本案写作参考材料如下,特此鸣谢: