正文

文 / Gioia

全球最大的快时尚公司H&M的同名旗舰品牌H&M现在遇到了一个困境:同店销售的增长好像怪费力的。

关于这一点,我们来看看下面这张表格,你就明白我在说什么了:

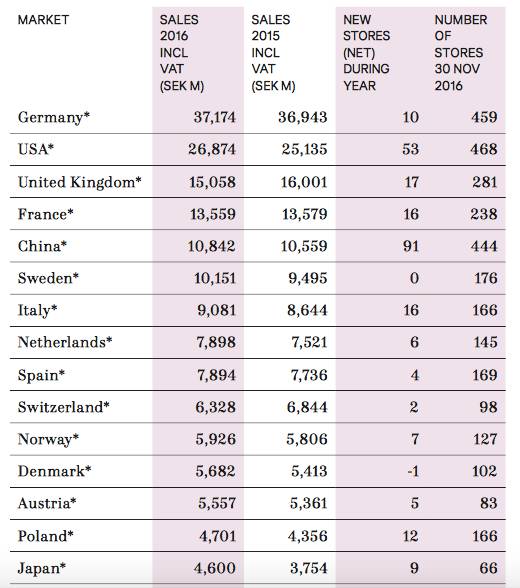

H&M在不同国家的销售情况及门店数

看到没有,在英国,虽然新开了17家店,销售额却从1600千万瑞典克朗,下滑到1505.8千万瑞典克朗;法国的情况也是一样,新开16家店,销售额却掉了;往下看,瑞士也遇到了同样的问题。

那么在中国呢?足足新开了91家店,但是销售额的增加——2830万瑞典克朗,还没有意大利才新开16家门店的销售增量多,意大利是4370万瑞典克朗。这说明了啥?要不就是说中国的新开店销售不够给力,但更大的因素是,中国的同店销售增长也遭遇了瓶颈。

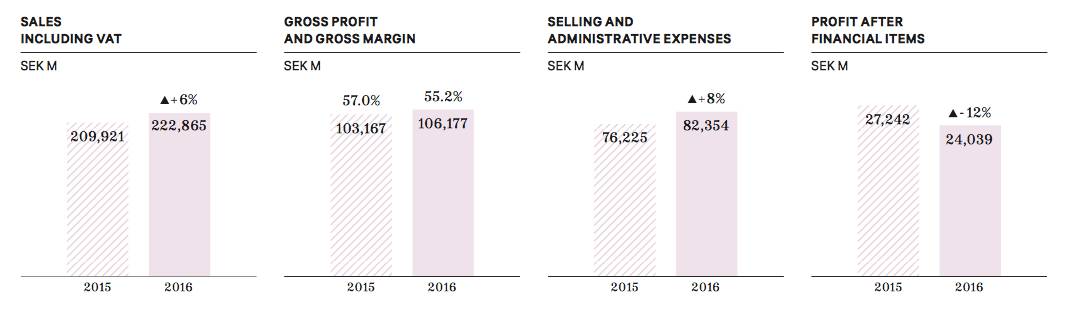

销售在增长,利润在下降

为了改善同店销售的状况,H&M想了挺多招数的,比如说扩充产品的品类:2014年推出了H&M Sport运动产品,2015年的时候又出了彩妆产品。

说起来,H&M这两年的定位稍微有些尴尬:基本款的质量不如优衣库;时尚度不及ZARA;在英国和西欧市场,款式和H&M类似,价格更加便宜的Primark正在来势汹汹地扩张中。

仔细想一想,快时尚市场现在正在迅速分裂:对时尚敏感的消费者们要不就寻求更贵、价格更高的产品,要不就买一些便宜的,穿一次扔了也不心疼的产品。也就是说,“快时尚”这个名词,已经不能够笼统地概括所有你在商场里看到的那些标价在100-600元区间、每隔一段时间就会上新的衣服了。

针对不同顾客的需求,还有现有顾客寻求“更好的产品”的诉求,H&M在2007年前,创了一个高端副线品牌Collection of Style(简称COS),你可以用“性冷淡风”简单概括这个品牌的风格。在他们的产品册里,模特都是绷着脸的,背景是白色的,森林、海洋、湖泊在远处冷漠地飘着,衣服的剪裁干净、利落。

在COS的门店内,挂架是钢制的,墙是白色的,摆放衣物的装置基本都是方形的几何状。不同款式的衣服基本上按照颜色、风格陈列,每个款式都有一套很全的尺码,基本上就是按照XS到XXL排列。

COS也是H&M开始多品牌战略走出的第一步。COS的品牌负责人曾经说过,在快时尚高街品牌和高端品牌之间,有一个市场的空白——有一些顾客,他们既想要有设计感的、高质量的衣服,但是又希望价格是他们可以下得了手的。

COS的定价大概是春夏装150-800元之间不等,秋冬装300-2000多元不等,比春夏装就100-400元,秋冬装定价200-1000元的H&M还是高出不少。

尽管价格不算低,但COS认为自己的产品具有性价比,他们在集团的全球供应商中挑选了60多个工厂来负责产品的生产,其中60%的工厂在欧洲,40%在亚洲。当设计和打样团队在伦敦总部完成打样之后,他们会为工厂制定一套生产指导,然后交给工厂生产。而成衣则是运用H&M的全球物流体系和IT系统,发送到全球的近200家门店。集团的集约式作业,能让COS将成本尽可能控制到最低。

尽管如此,如果有人将COS视为“平价的设计师”品牌,显然也是一种误会。COS还是流水线上的商业产品,和更加富有个性的设计师品牌相比,仍然缺乏个性。而且COS的设计总监自己说了,打从一开始设计一个系列的时候,他们心里就明白要在什么价位以内完成一件设计、有什么限制等, 这一看就是纯商业设计的做法。

另外,和H&M不间断推出新品相

比,

COS

每年只出春夏和秋冬两季产品,想要

突出超越

短暂

潮流的经典款式。

在COS之后,H&M又进一步推出了几个副线品牌:2010年,在收购同样来自瑞典的公司Fabric Scandinavien的全部股份之后,H&M就拥有了Cheap Monday、Monki以及Weeked这三个品牌,并做了一点全球扩张的尝试;其中,Cheap Monday多半采取店中店的形式开店。

2013年,H&M又推出了价位和COS类似,但是风格更加文艺的&Other Stories。不过跟COS只卖衣服和鞋子不同,&Other Stories更像是一个生活方式综合店,你不仅可以买到衣服、鞋子,还有包袋、项链耳环、彩妆护肤、甚至还有内衣。

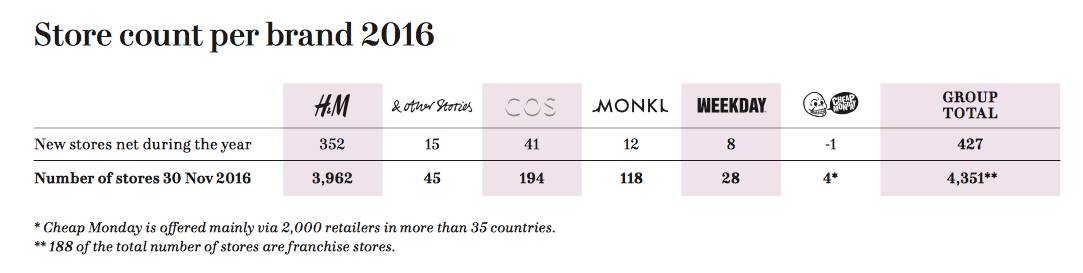

从目前的发展势头来看,最先出世的COS的发展势头更好,看下面这张图就知道了,截至到2016年年底,COS的门店在全球范围内有194家,2016年一年就开了41家;&Other Stories目前一共有45家门店,2016年的新开门店是15家。

H&M旗下不同品牌的门店数量

最重要的,当然就是定位问题。H&M认为,有那么一群客人,不单单看重时尚,同样也看重买到的所有,包括衣服的内衬。

但是,如果你刨根究底问一问:在可能的情况下,谁不想买又有时尚感,同时又质量上乘的衣服呢?但真相帝又告诉你,“一分价格一分货”,想要买好的,价格自然就上去了。

个人觉得,COS真正瞄准的、会忠实于这个品牌的,有那么两群人:第一大类最重要的,恰恰是那些有能力时常买奢侈品,觉得COS的东西品质好,也不算特别贵的富裕人群,买COS对他们来说,就跟普通吃瓜群众买一件淘宝一样轻松;第二大类是那些没有能力每个月都买奢侈品,但是每个月又想买点“好东西”的中产阶级消费者。

我这么说是有依据的,你可以从COS的选址、营销还有员工收入看出来。

先来说选址,COS会有意避开ZARA、H&M,刻意不跟这些通常意义上的快时尚品牌在一块,反而喜欢和奢侈品牌,或者至少是轻奢品牌、高端潮牌扎堆在一块。我逛过的两家COS,一家在上海环球港——虽然这个购物中心看起来更像是面向家庭消费的,但是COS的位置处于一楼,同样位于一楼的是Coach、Y-3这样的品牌;另一家是在米兰的Porta Venezia大街,旁边是Dolce&Gabanna,对面是Moschino的副牌Love Moschino。

概括来说,COS要和目标消费群比较接近,这里的目标消费群,指的就是时不时会光临奢侈品商店的有钱客人,或者偶尔来一趟奢侈品店的中产消费者。

COS寻找的商圈,也是风格和品牌风格接近的商圈,COS在中国大陆选的第一家店在北京的侨福芳草地,这家购物中心以充满艺术感和设计感著称,地下一层的雕塑绝对能够震撼到你。其他的购物中心还包括北京三里屯、广州天环广场、天津银河国际,等等。

再来说说营销,跟姐妹品牌H&M喜欢和著名服装设计师搞联名款式,赚热闹吆喝不同,COS的营销方式更接近奢侈品牌——喜欢“混艺术圈”。

2016年10月,纽约古根汉博物馆举办美国20世纪代表画家Agnes Martin回忆展的时候,COS推出了联名系列,还赞助了这次活动,提出要向影响品牌极简风格的启发者致敬;2017年年中,COS还第六次参加了米兰家具展,和非常出名的设计二人组Studio Swine合作。

COS x Agnes Martin联名系列

最后来八卦一下COS的员工收入。据一名COS的合作伙伴说,COS的员工收入普遍比H&M、ZARA更高,尤其是非门店员工的收入,公司给得非常大方。

说起来,COS的公司总部在伦敦,而不是H&M公司所在总部瑞典,一来COS一开始就被制定为一个国际性品牌——伦敦的国际化程度显然高过斯德哥尔摩;二来,COS的定位也让伦敦成为一个好选择——北欧的时尚更强调低价民主,比如H&M和宜家,少有做高端品牌的传统和氛围,

而诞生了Burberry、Dunhill这些奢侈品牌的伦敦就有。

我们先来看一下数据吧,COS的销售增长挺快的:从2009年到2014年,COS的销售额从1.32亿美元增长到6.25亿美元,对H&M集团的业绩贡献就从1%增长到3%。所以,单从生意体量来说,目前COS对整个H&M集团的生意影响力还很小,更不要提门店数更少的&Other Stories了。

我们拿相近的品牌来做个比对,先来看看同样属于快时尚集团内部的ZARA的姐妹品牌Massimo Dutti, Massimo Dutti和COS定价差不多,但这个被ZARA所在的Inditex集团于1995年收购的品牌跟COS相比,产品属性更明确——较多的衬衫、职业连衣裙让它“办公室着装”的感觉更强,而COS更淹没在茫茫广阔的休闲装红海。

Massimo Dutti在中国的扩张速度比COS快,截至2016年的时候,中国门店数已经超过80家,而COS连这个数的一半还没到。如果说Massimo Dutti会让人更加有目的性的购物,去COS买衣服的人算是给自己的衣柜添一件“多一件不多,少一件不少”的衣服。

再拿中国本土的中高端品牌MO&Co.和江南布衣来比对;事实上,COS的定价比这两家都略低一些。MO&Co.目前的门店数量是600多家,江南布衣大概是1500家左右,并且这些门店目前绝大部分分布在中国大陆。COS的定价既然低于这两家,而且走的也是设计感没那么强,看上去人人都可以驾驭的极简风,门店数量的增长可以接近这两个品牌么?

不一定。江南布衣自诩为设计师品牌,跟粉丝之间也有很强的情感互动,据说2016年的销量有高达60%来源于微信号上跟粉丝互动所得;但是COS毕竟出自H&M——快时尚的基因是,很少铺张营销,也不设什么会员制度,只靠强大的

铺渠道能力

和足够说服力的产品来打动购买;即便COS的很多做法向奢侈品靠拢,这一点骨子里的基因还是没有改变。

所以,判断COS的生意规模能做到多大,最终还是要回归到COS的产品。COS所代表的“性冷淡风”到底是什么?这是一种放弃了“收腰”、“提臀”、“秀胸”的设计,你发现没有,COS的衣服常常宽大,不刻意强调女性曲线。往社会审美角度说,穿COS的女性非常自信,她们完全不用凸显自己的曲线,来取悦男性。

COS的生意规模能做到多大,其实也可以变相等于,这么一群自信且有消费能力的女性数量有多大?(COS也有男装,但男装的产品特性,不如女装那么明显),从社会趋势看,至少在中国,“小鲜肉”的流行说明了女性正在变得更有保护欲,也更强大,对COS来说,这不失为一个好现象。

Gioia

游学意大利米兰、旅居香港

资深媒体人

国际时尚与零售深度观察家