2020年12月3日,永冠新材发布可转债发行公告,计划发行5.2亿元,其中2.5亿元用于山东永冠新型包装材料及胶粘材料智能化一期生产项目,1.5亿元用于江西永冠智能制造产业升级一期技改项目,0.5亿元用于线束、医用胶带产研一体化及制造基地建设项目,1亿元用于补充流动资金。

各项条款中规中矩。

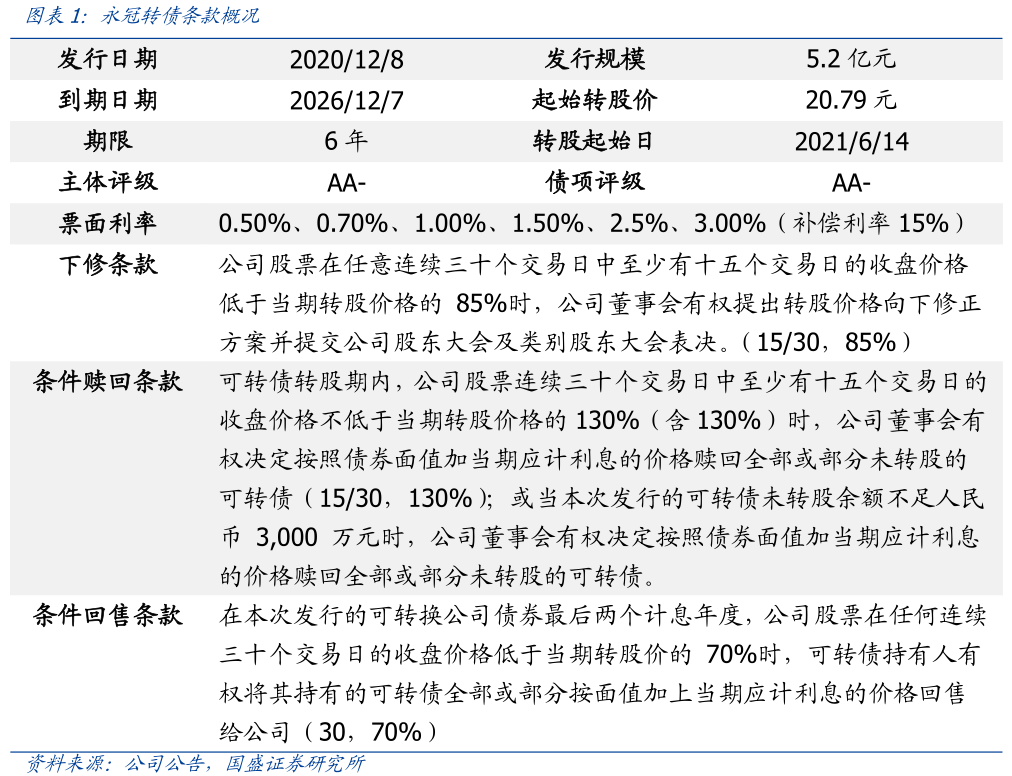

起始转股价20.79元,12月3日平价100.48元,债底为81.55元,纯债YTM3.32%,申购安全垫较好。

永冠转债下修条款触发条件为“15/30,85%”;条件赎回条款触发条件为 “15/30,130%”;条件回售条款触发条件为“30,70%”。12月3日,永冠新材收盘价为20.89元,对应永冠转债平价100.48元;债底方面,使用6年期AA-中债企业债到期收益率作为折现率,债底为81.55元;纯债YTM为3.32%,申购安全垫较好。

胶带下游应用广泛,行业需求平稳增长。

民用胶带主要应用于建筑装饰、家居日常和办公文教领域;工业需求方面,胶带广泛用于汽车制造、电子元器件制造、造船、航空航天等多个行业。根据Markets and Markets数据显示,全球范围胶带市场规模在2016年-2021年间按5.5%的年复合增长率增长,预计2021年全球胶带市场规模达到618.6亿美元。

行业竞争较为激烈,公司处于第二梯队。

目前行业内公司主要分为三个梯队。第一,技术壁垒相对较高、用于特殊用途、符合特定质量和环保要求的胶带,该类市场主要被欧美大型知名胶带企业占据。第二,该层次市场参与者有一定生产能力和技术水平,拥有自主品牌胶带生产企业,也有一些企业取得国际知名企业的认可,成为其产品的代工或贴牌厂商,公司目前正处于该层次市场。第三,该层次的市场为低端产品竞争市场,生产的胶带产品同质化程度高,技术含量较低。

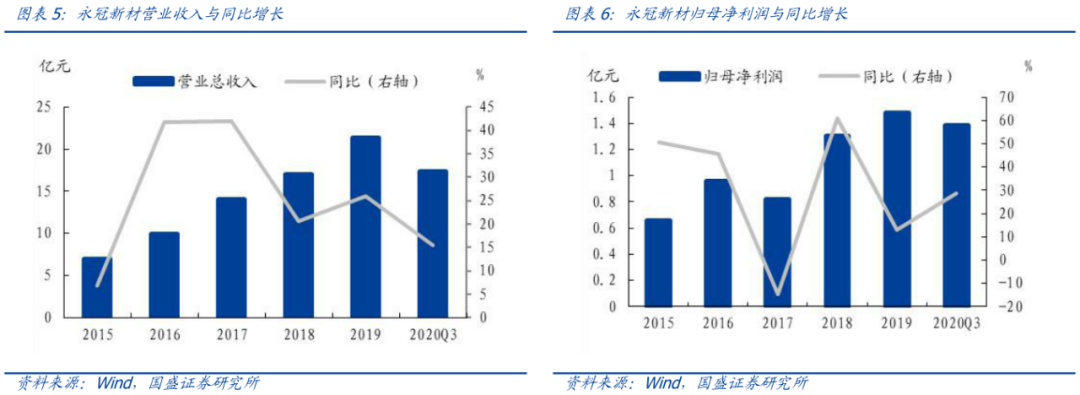

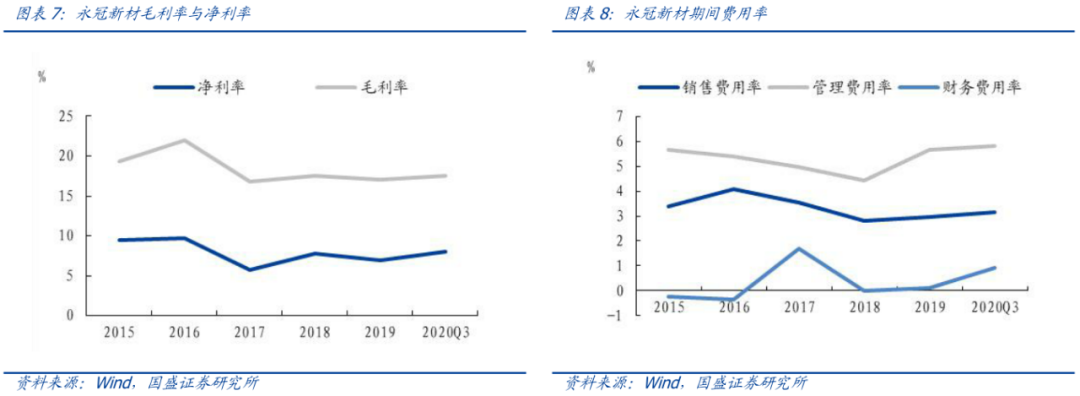

营收净利润高速增长,期间费用保持平稳,盈利能力持续提升。

2020年Q3单季度实现营业收入6.60亿元,同比增长18.6%,实现归母净利润0.7亿元,同比增长94.5%。同期,公司毛利率为17.49%,净利率为7.98%,毛利率、净利率持续提升;管理费用率、销售费用率和财务费用率分别为5.83%、3.15%和0.91%,财务费用率有所上升,管理费用率和销售费用率则保持平稳。

建议积极申购。

截至12月3日收盘,永冠转债转股价值为100.48元,参考可比转债情况,预计永冠转债上市首日转股溢价率中枢为[11%,13%],对应价格中枢[112元,114元]。永冠新材原股东每股配售3.121元可转债,假设60%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为2.1亿元,中签率为0.0026%,顶格申购中一签的概率为2.6%,建议一级市场积极参与申购。

风险提示:

宏观经济复苏不及预期,原材料价格大幅波动。

2020年12月3日,上海永冠众诚新材料科技股份有限公司发布可转债发行公告,计划发行5.2亿元,其中2.5亿元用于山东永冠新型包装材料及胶粘材料智能化一期生产项目,1.5亿元用于江西永冠智能制造产业升级一期技改项目,0.5亿元用于线束、医用胶带产研一体化及制造基地建设项目,1亿元用于补充流动资金。

各项条款中规中矩。

永冠转债下修条款触发条件为“15/30,85%”,即在本次发行的 A 股可转债存续期间,当公司 A 股股票在任意连续三十个交易日中至少有十五个交易日的收盘价格低于当期转股价格的 85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会及类别股东大会表决。条件赎回条款触发条件为下述两种情形的任意一种出现时:“15/30,130%”即可转债转股期内,公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时,公司董事会有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债;或当本次发行的可转债未转股余额不足人民币 3000 万元时,公司董事会有权决定按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。条件回售条款触发条件为“30,70%”,即可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值加上当期应计利息的价格回售给公司。

起始转股价20.79元,12月3日平价100.48元,债底为81.55元,纯债YTM3.32%,申购安全垫较好。

12月3日,永冠新材收盘价为20.89元,对应永冠转债平价100.48元;债底方面,使用6年期AA-中债企业债到期收益率作为折现率,债底为81.55元;纯债YTM为3.32%,申购安全垫较好。

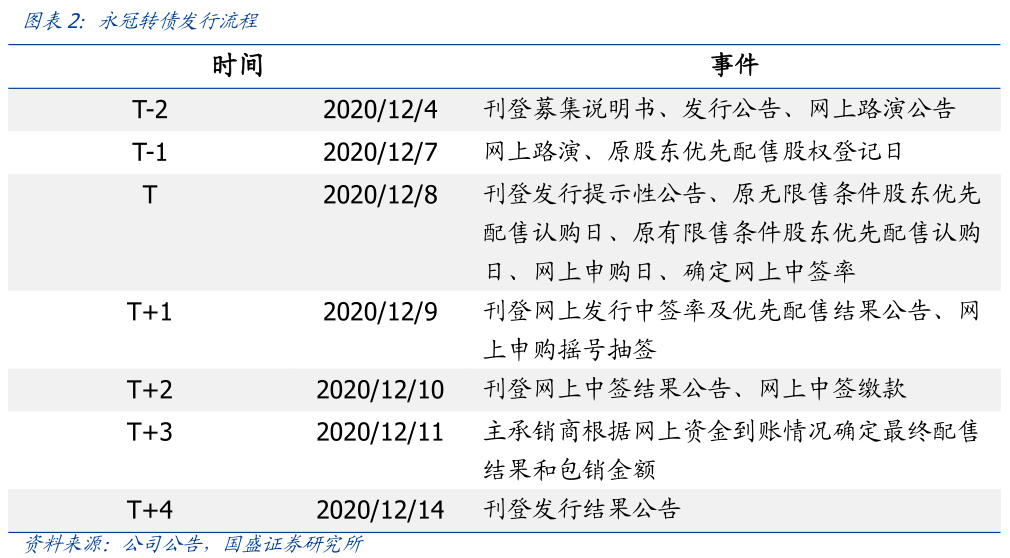

12

月

7

日(

T-1

)为原股东优先配售股权登记日;

12

月

8

日(

T

)为原股东优先认购日与网上申购日;

12

月

10

日(

T+2

)为缴款日,投资者需按中签结果足额缴款。

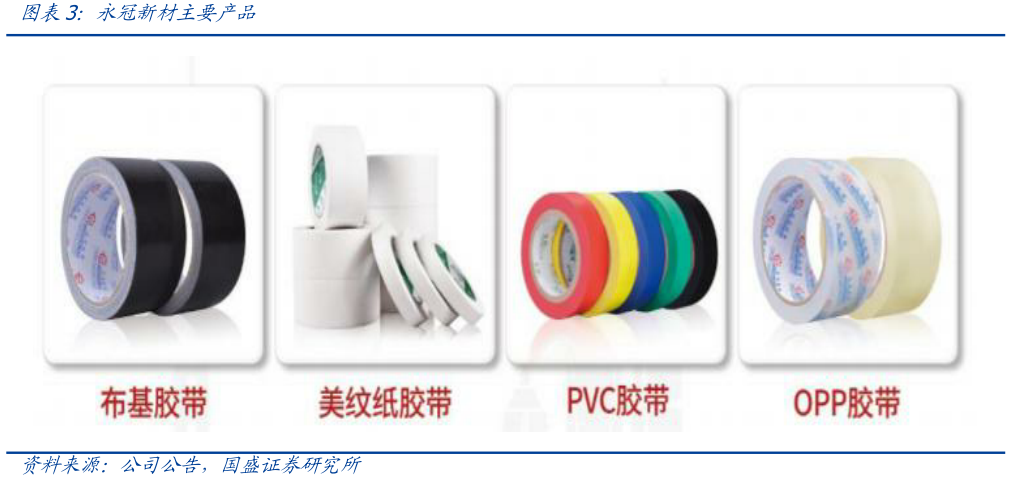

永冠新材主营业务为各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和

销售。

主要产品包括布基胶带、美纹纸胶带、

PVC

胶带、

OPP

胶带、清洁胶带、牛皮

纸胶带、铝箔胶带等。

广泛应用于民用、工业用、医用等领域,适用于日用

DIY

、建

筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

胶带下游应用广泛,行业需求平稳增长。

根据Markets and Markets数据显示,全球范围胶带市场规模在2016年-2021年间按5.5%的年复合增长率增长,预计2021年全球胶带市场规模达到618.6亿美元。民用胶带主要应用于建筑装饰、家居日常和办公文教领域。建筑装饰方面,2018年我国建筑装饰行业总产值为4.22万亿元,2010年-2018年年复合增长率达9.12%,此外建筑装饰用胶带存在二次装修需求。家居日常方面,快递是主要的增量需求来源,2019年,全国快递服务公司业务量累计完成635.2亿件,同比增长25.3%。办公文教方面,2018年全国文教办公用品制造完成营业收入1464.22亿元,同比增长5.0%,根据《2018年全国教育事业发展统计公报》,各级各类学历教育在校生2.76亿人,办公文教胶带需求十分可观。

工业需求方面,胶带广泛用于汽车制造、电子元器件制造、造船、航空航天等多个行业,其中汽车和电子元器件是工业胶带的主要需求方。随着新能源汽车和消费电子行业的快速发展,工业用胶带市场潜力巨大。

行业竞争较为激烈,公司处于第二梯队。

胶带行业技术含量不高,市场竞争较为激烈,目前行业内公司主要分为三个梯队。第一,技术壁垒相对较高、用于特殊用途、符合特定质量和环保要求的胶带,如汽车、电子电器制造中使用的线束胶带、医用胶带等。该类市场主要被欧美大型知名胶带企业3M、Tesa、日东电工占据。第二,该层次市场参与者有一定生产能力和技术水平,拥有自主品牌胶带生产企业,也有一些企业取得国际知名企业的认可,成为其产品的代工或贴牌厂商,公司目前正处于该层次市场。第三,该层次的市场为低端产品竞争市场,主要企业是小型生产企业和下游裁切商,生产的胶带产品同质化程度高,技术含量较低。

营收净利润高速增长。

2020年前三季度公司实现营业收入17.37亿元,同比增长15.44%,实现归母净利润1.39亿元,同比增长28.78%,Q3单季度实现营业收入6.60亿元,同比增长18.6%,实现归母净利润0.7亿元,同比增长94.5%。

期间费用保持平稳,盈利能力持续提升。

2020年三季度,公司毛利率为17.49%,净利率为7.98%,毛利率、净利率持续提升;管理费用率、销售费用率和财务费用率分别为5.83%、3.15%和0.91%,财务费用率有所上升,管理费用率和销售费用率则保持平稳。

截至12月3日收盘,纵向看,永冠新材市盈率为19.4倍,市净率为2.4倍,估值水平处于上市以来低位;横向看,申万其他化学制品指数市盈率为52.0倍,市净率为3.3倍,永冠新材估值低于行业中枢。

建议积极申购。

截至12月3日收盘,永冠转债转股价值为100.48元,参考可比转债情况,预计永冠转债上市首日转股溢价率中枢为[11%,13%],对应价格中枢[112元,114元]。永冠新材原股东每股配售3.121元可转债,假设60%原股东参与配售,网上有效申购户数为800万户,则网上申购总额度为2.1亿元,中签率为0.0026%,顶格申购中一签的概率为2.6%,建议一级市场积极参与申购。

风险提示:

宏观经济复苏不及预期,原材料价格大幅波动。

具体分析详见2020年12月07

日发布的《

小胶带大市场,建议积极申购——永冠转债投资价值分析

》