来源:

普华永道中国(ID:PWCCHINA)

2019年11月15日,中国证监会宣布全面推开H股“全流通”改革。证监会网站发布了《H股公司境内未上市股份申请“全流通”业务指引》、H股“全流通”申请材料目录以及审核关注要点。该公告可谓是证监会为拟香港上市企业送出的一大利好消息。其实早在2017年,中国证监会已经开始探索H股“全流通”,经过几年的摸索,市场上已经有3家H股“全流通”的试点企业,分别是联想控股、中航科工和威高股份。

那说到H股“全流通”,具体指什么?让我们先来看看何谓H股?

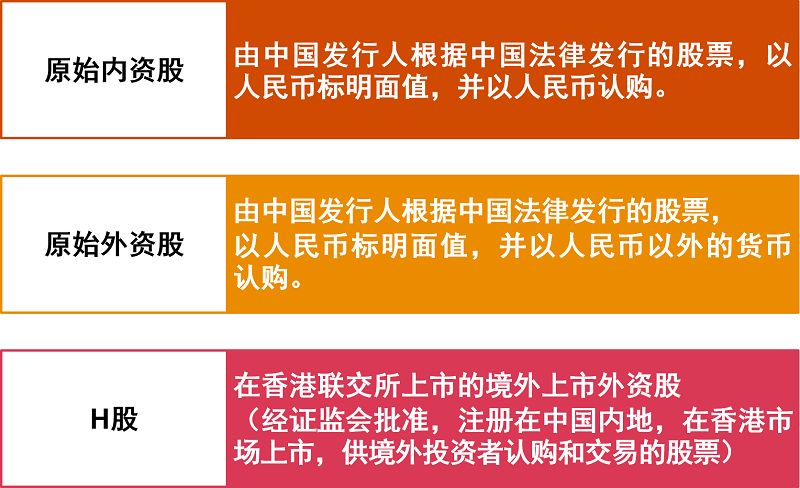

根据香港联合证券交易所(“香港联交所”)上市规则的定义,原始内资股、原始外资股及H股具体定义如下:

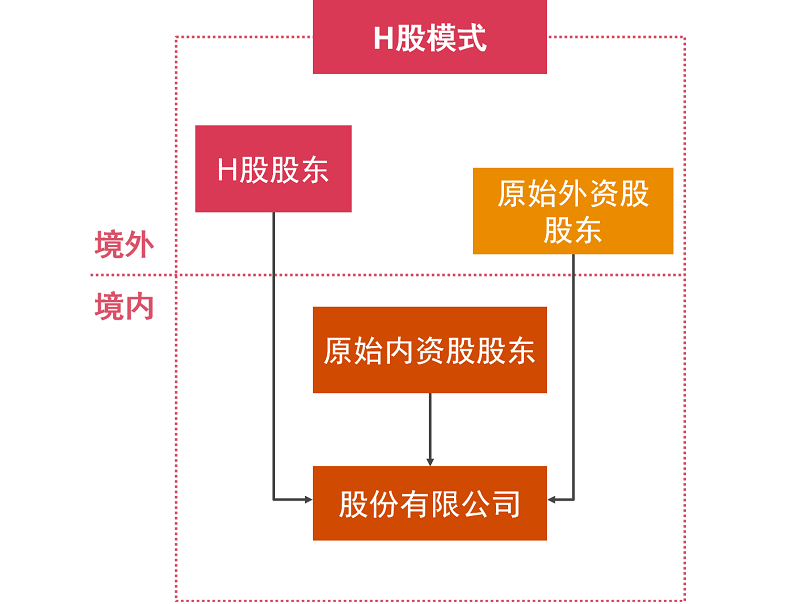

H股模式即中国境内(不包括港澳台地区)的股份有限公司,直接向香港联交所申请发行H股并在香港联交所上市交易的模式。在H股全流通之前,只有上市新发的股份以及原始外资股的股东才能实现流通。

在这种模式下,在中国境内注册的企业只要完成股份制改造,在符合香港上市要求的前提下,就可以直接申请在香港挂牌上市。因此,不管是未上市的企业、新三板挂牌的企业或者A股挂牌的企业,都可以采用这个模式实现香港上市。

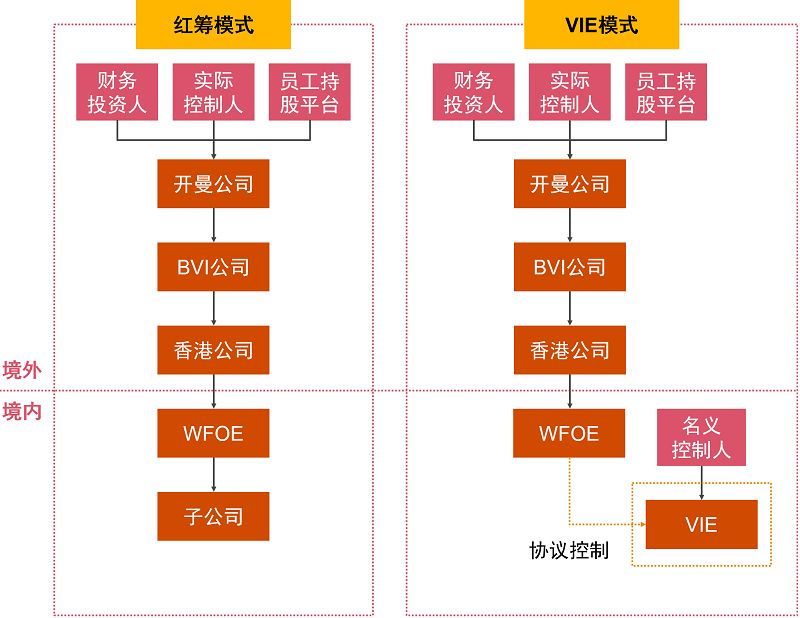

另一种在香港上市的方法就是“红筹模式”,是指中国境内公司将境内资产/权益以股权/资产收购或协议控制(VIE)等形式转移至在境外注册的离岸公司,而后通过境外离岸公司来持有境内资产或股权,然后以境外注册的离岸公司名义申请在香港联交所挂牌交易的上市模式。

在这种模式下,由于挂牌企业是一个离岸公司,因此拟上市公司要通过一系列的重组,搭建红筹结构,才能申请在香港挂牌上市。

根据上述H股模式与红筹模式的比较分析,不难看出,两种上市路径均拥有其各自的优缺点。若拟上市公司的股权结构复杂、重组成本及难度较大或者之后有回归A股/科创板的计划,可优先考虑H股模式;若拟上市公司更关注财富的全球配置及上市后境外融资、资本运作的便利性,可优先考虑红筹模式。当然,公司需要结合目前的自身情况及未来的需求进行选择判断。

本次证监会全面推开H股“全流通”,在试点基础上主要存在下列几点变化:

-

总结试点期间好的做法,形成规则制度,并以业务指引的形式加以明确;

-

不再对公司规模、行业等设置限制条件,在满足外资准入等管理规定的情形下,公司和股东可自主决策,依法依规申请实施“全流通”;

-

在目前的技术条件下,H股“全流通”企业的原始股份只能实现在香港交易所卖出业务,并不能实现买入业务;

-

不设家数限制和完成时限,按照“成熟一家,推出一家”的原则有序推进。