特别声明:

本订阅号中所涉及的证券研究信息由光大证券非银研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

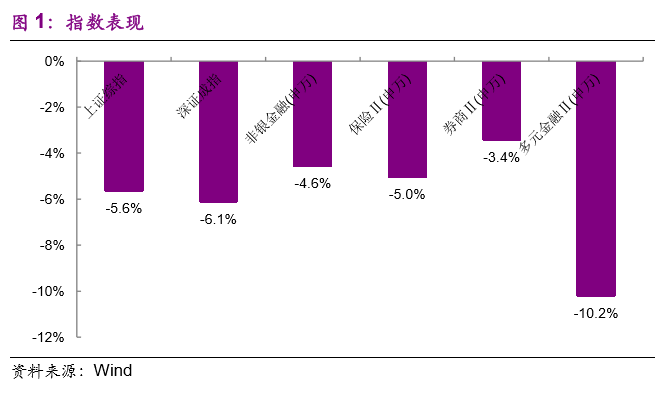

本周上证综指下跌

5.6%

,深证成指下跌

6.1%

,非银金融指数下跌

4.6%

,其中保险指数下跌

5.0%

,券商指数下跌

3.4%

,多元金融指数下跌

10.2%

。

年初至今,上证综指累计上涨24%,深证成指累计上涨35%,非银金融指数累计上涨45%,领先上证指数21ppts,领先深证成指10ppts。

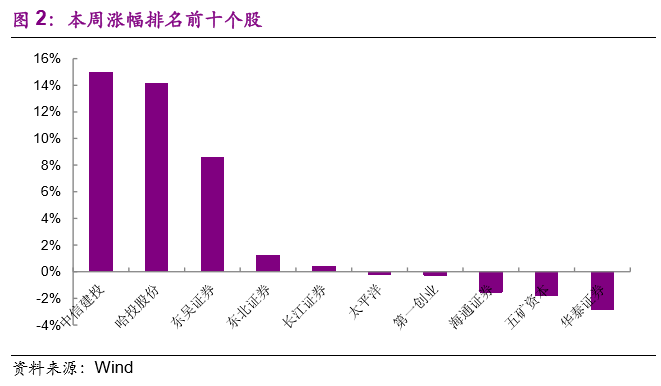

本周板块涨幅排名前十个股:中信建投(+15%)、哈投股份(+14%)、东吴证券(+9%)、东北证券(+1%)、长江证券(+0%)、太平洋(+0%)、第一创业(+0%)、海通证券(-2%)、五矿资本(-2%)、华泰证券(-3%)。

保险:

推荐新华保险,中国平安,中国人寿;

券商:

推荐中信证券,建议关注国信证券,中金公司;

多元金融:

建议关注银之杰,恒生电子,

安信信托

。

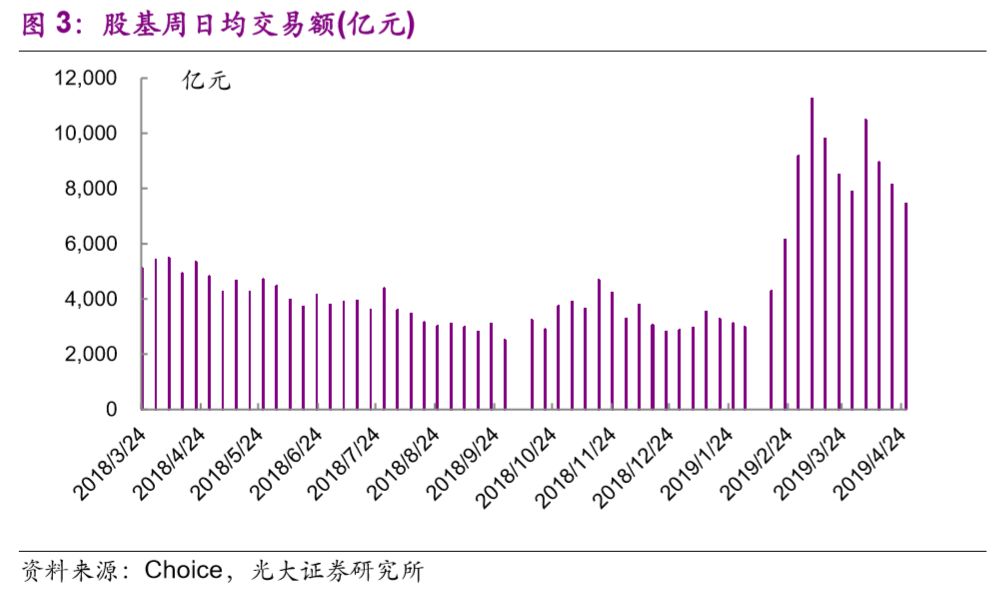

本周日均股基交易额环比下降

8%

至

7,463

亿元,连续三周环比下滑,但仍处于高位;两融交易额占

A

股成交额比例

9.58%

,环比下降

0.6ppts

。随着市场预期流动性边际收紧,以及一季报期间业绩风险事件担忧,市场风险偏好有所下降,市场迎来调整。

险企业绩提升明显,承保改善投资回升。

本周中国人寿、新华保险、中国太保发布

2019

年一季报,(

1

)受益于股市表现强劲,权益类投资贡献弹性,投资收益率回升。一季度年化总投资收益率有所改善,中国人寿(

6.71%

,

+2.79ppts

)

/

新华保险(

4.2%

,

-0.1ppts

)

/

中国太保(

4.6%

,

+0.4ppts

)。(

2

)承保端改善明显,结构优化增速提升。一季度首年期交保费增速回升,中国人寿(

9.1%

,

+7.6ppts

)

/

新华保险(

18.2%

,

+67.7ppts

)

/

太保寿险(代理人渠道新单同比下降

13%

,

+ 15ppts

)。(

3

)资产及负债端共同迎来改善,推动净利润大幅提升,中国人寿(

+92%

)

/

新华保险(

+28%

)

/

中国太保(

+46%

)。(

4

)我们测算目前保险行业

2019

年

PEV

为

1.04x

。保险板块基本面改善,估值较券商股更具吸引力,继续看好板块后续表现。

券商一季度业绩大增,经纪及自营业务大幅改善。

(

1

)成交量回升,一季度券商经纪业务收入改善,海通证券(

+6.7%

)

/

国泰君安(

+10.2%

)

/

中信建投(

+0.4%

)

/

中国银河(

+6.5%

)。经纪业务收入增幅低于行业日均股基交易额(

+22%

),预计主要是散户成交占比提升导致佣金率同比下降。(

2

)股市表现强劲,自营收入贡献弹性。海通证券(

+283%

)

/

国泰君安(

+13%

)

/

中信建投(

+25%

)

/

中国银河(转负为正)。(

3

)龙头券商当前估值略高于历史中枢,

2019

年

PB

分别为中信证券(

1.69x

)

/

国泰君安(

1.16x

)

/

海通证券(

1.30x

)。我们认为,券商板块后续需关注市场情绪,以及板块的高

beta

属性。继续看好估值合理,经纪业务领先的龙头券商。

资管新规影响显现,信托公司业绩整体下行。

受资管新规影响,2018年信托行业业绩整体下行,通道业务持续萎缩,单一资金信托规模持续下滑。根据信托业协会数据,截至2018年末,全国68家信托公司管理的信托资产规模为22.7万亿元,同比减少3.5万亿元。目前已有65家信托公司披露2018年业绩,其中超过六成盈利下滑。

保险

本周保险板块指数下跌5.05%,中国人寿(-4.14%)/中国平安(-4.47%)/中国人保(-4.79%)/中国太保(-8.07%)/新华保险(-8.27%)。险企一季度业绩大幅提升,承保端首年期交保费增速回升,投资端权益类投资贡献弹性。随着资产及负债端供应改善,预计内含价值增速有望同比提升。保险板块基本面迎来改善,估值依然具有吸引力,继续看好板块后续表现。

险企业绩提升明显,承保改善投资回升。

本周中国人寿、新华保险、中国太保发布2019年一季报,(1)受益于股市表现强劲,权益类投资贡献弹性,投资收益率回升。一季度年化总投资收益率有所改善,中国人寿(6.71%,+2.79ppts)/新华保险(4.2%,-0.1ppts)/中国太保(4.6%,+0.4ppts)。(2)承保端改善明显,结构优化增速提升。一季度首年期交保费增速回升,中国人寿(9.1%,+7.6ppts)/新华保险(18.2%,+67.7ppts)/太保寿险(代理人渠道新单同比下降13%,+ 15ppts)。(3)资产及负债端共同迎来改善,推动净利润大幅提升,中国人寿(+92%)/新华保险(+28%)/中国太保(+46%)。(4)我们测算目前保险行业2019年PEV为1.04x。保险板块基本面改善,估值较券商股更具吸引力,继续看好板块后续表现。

中国人寿一季度实现新业务价值同比增长 28.3%;扣非归母净利润260亿,同比增长92%;保费收入2,724 亿,同比增长 11.9%;首年期交保费668亿元,同比增长 9.1%,增速同比提升7.6ppts;首年期交保费在长险新单保费中的占比达98.97%,同比增长12.23 ppts,产品结构进一步优化;年化总投资收益率6.71%,同比增加2.79ppts;年化净投资收益率4.31%,同比下降0.05 ppts。

新华保险一季度实现扣非归母净利润33亿,同比增长27.6%;总保费收入432亿,同比增长9.5%,其中长期险首年保费72亿,同比增长18%,增速较2018年同期转负为正;年化总投资收益率为 4.2%,同比下降0.1ppts。

中国太保一季度实现扣非归母净利润54.89亿,同比增长46%;保险业务收入1,284亿元,同比增长5.4%;其中太保寿险保险业务收入同比增长2.8%,代理人渠道新单同比下降13%,增速同比提升15ppts;太保产险保险业务收入同比增长12.7%。

券商

本周,券商板块指数下跌3.43%。板块涨幅前三的个股为:中信建投(+14.95%)、东吴证券(+8.56%)、东北证券(+1.23%)。受益于经纪及自营业务增长推动,券商一季度业绩大增。成交额连续三周环比下滑,但仍处于高位。我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。继续看好估值合理,经纪业务领先的龙头券商。

券商一季度业绩大增,经纪及自营业务大幅改善。

(1)成交量回升,一季度券商经纪业务收入改善,海通证券(+6.7%)/国泰君安(+10.2%)/中信建投(+0.4%)/中国银河(+6.5%)。经纪业务收入增幅低于行业日均股基交易额(+22%),预计主要是散户成交占比提升导致佣金率同比下降。(2)股市表现强劲,自营收入贡献弹性。海通证券(+283%)/国泰君安(+13%)/中信建投(+25%)/中国银河(转负为正)。(3)龙头券商当前估值略高于历史中枢,2019年PB分别为中信证券(1.69x)/国泰君安(1.16x)/海通证券(1.30x)。我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。继续看好估值合理,经纪业务领先的龙头券商。

成交额连续三周环比下滑,券商板块后续关注beta。

本周日均股基交易额环比下降8%至7,463亿元,连续三周环比下滑,但仍处于高位。截至4月25日,融资融券余额9,858亿元,环比上升0.05%;两融交易额占A股成交额比例9.58%,环比下降0.6ppts。随着市场预期流动性边际收紧,以及一季报期间业绩风险事件担忧,市场风险偏好边际有所下降。我们认为,券商板块后续需关注市场情绪,以及板块的高beta属性。继续看好估值合理,经纪业务领先的龙头券商。

中证协拟从五个方面规范科创板承销业务。

为规范券商承销科创板首次公开发行股票行为,中国证券业协会制定了《科创板首次公开发行股票承销业务规范(征求意见稿)》,并下发给相关券商征求意见,在五个方面对券商开展承销业务进行了明确规定:一是加强对承销机构的内部控制规范、二是加强对推介和销售工作管理的规范、三是加强对承销商发行定价、簿记建档的规范、四是加强投资价值研究报告的规范、五是强化对科创板承销商的自律管理力度。

多元金融

本周多元金融板块指数下跌10.21%,板块涨跌幅前三的个股为:五矿资本(-1.75%)、仁东控股(-4.16%)、陕国投A(-5.31%)。资管新规影响显现,信托行业业绩下行,转型之路任重道远。国有六大行加大对金融科技的投入,携手BAT打造智能化业务。金融科技方兴未艾,建议关注具有清晰盈利模式的金融科技公司。

资管新规影响显现,信托公司业绩整体下行。

受资管新规影响,2018年信托行业业绩整体下行,通道业务持续萎缩,单一资金信托规模持续下滑。根据信托业协会数据,截至2018年末,全国68家信托公司管理的信托资产规模为22.7万亿元,同比减少3.5万亿元。目前已有65家信托公司披露2018年业绩,其中超过六成盈利下滑。资管新规强调去通道化大大压缩信托增长规模,信托公司佣金收入同比下降。此外,信托公司业绩或受金融资产公允价值下降和计提减值准备影响。信托公司进入转型期,在财富管理、养老信托、家族信托、资产证券化等新业务存量规模和增量规模占比较小,难以填补传统业务规模收缩的背景下,未来信托公司或将面临盈利和资产规模持续下滑。

“金融科技”成六大行年报标配,BAT助力银行业务转型。

随着互联网金融兴起,各大银行开始重视运用金融科技,加快业务模式转型。近年来国有六大行对金融科技展现出高投入、高增长趋势,在2018年年报中更是提及“金融科技”多达131次。为了提升落地效率、缩短研发的时间、节约经济成本,各大银行与BAT等金融科技企业展开深度合作,利用金融科技企业的流量优势,利用智能获客、智能风控和智能机器人客服等技术实现拓宽客群资源、留住优质客户、降低资产风险的新业务模式。金融科技逐步渗透金融行业各领域,建议关注具有清晰盈利模式的金融科技公司。

本周,北向资金累计流出127.72亿,年初至今(截至4月26日)累计流入1,034.53亿。南向资金累计流出6.07亿,年初至今(截至4月26日)累计流入270.09亿。

本周日均股基交易额为 7,463 亿元,环比下降 8%。

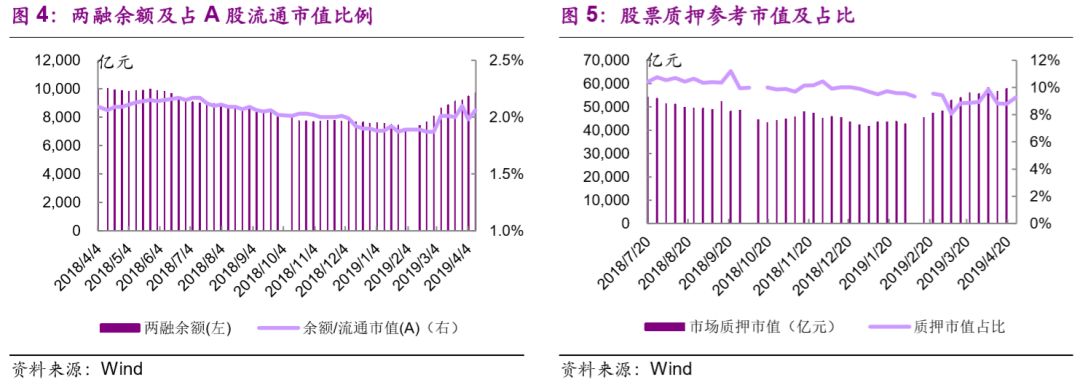

截至4月25日,融资融券余额9,858亿元,环比上升0.05%,占A股流通市值比例为2.14%。两融交易额占A股成交额比例9.58%,环比下降0.6ppts。截至4月19日股票质押参考市值为57,797亿元,质押市值占比9.27%,环比上升0.47ppts。

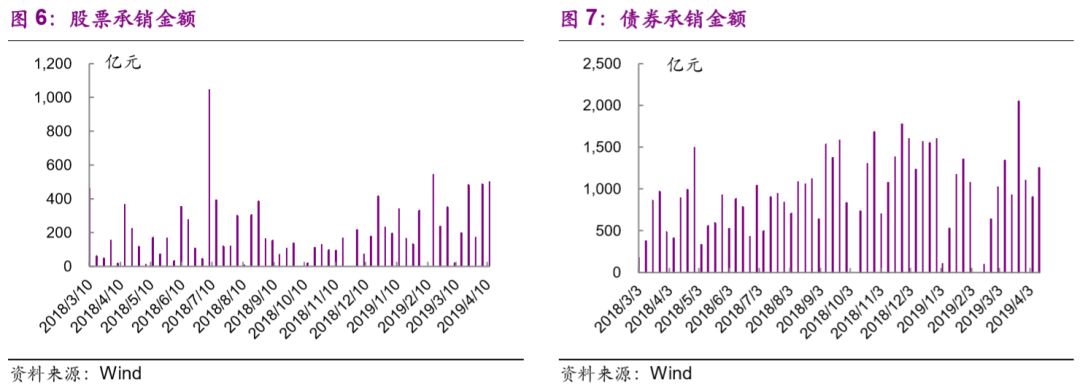

本周券商承销IPO 1单,涉及金额4.5亿;增发8单,涉及金额81.6亿;可转债11单,涉及金额136.9亿;可交换债11单,涉及金额237.9亿;债券364单,涉及金额1,253亿。

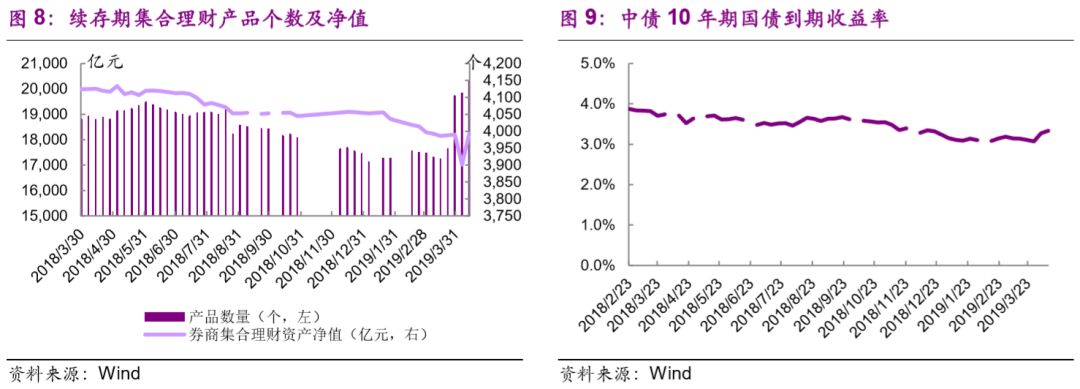

截至本周,市场续存期集合理财产品合计共4,148个,资产净值18,223亿元。其中广发资管以1,772亿元资产净值居集合理财类行业规模第一。

本周中债10年期国债到期收益率上升6.6bps,截至4月12日,中债10年期国债到期收益率为3.33%。

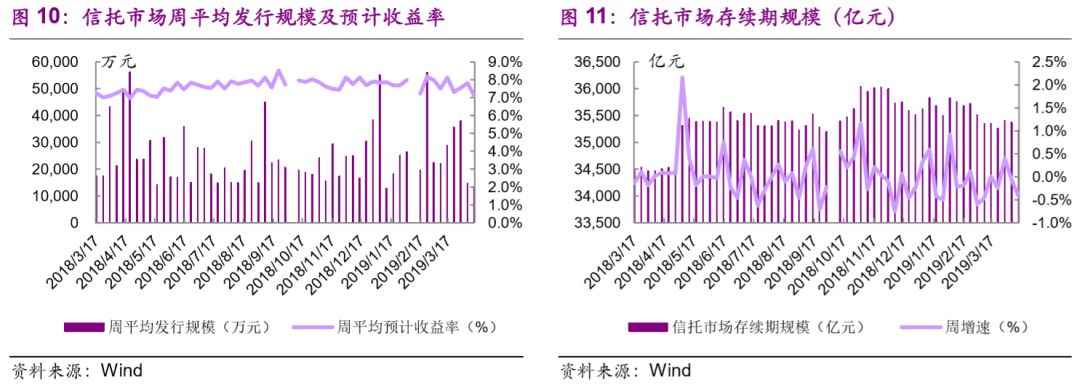

本周信托市场周平均发行规模为13,217万元,平均预计收益率为7.10%。截至4月13日,信托市场存续规模达到35,226亿元,较上周下降0.42%。

中国央行第二次实施TMLF操作

据中国央行官网消息,2019年4月24日,中国人民银行开展了2019年二季度定向中期借贷便利(TMLF)操作。操作对象为符合相关条件并提出申请的大型商业银行、股份制商业银行和大型城市商业银行。操作金额根据有关金融机构2019年一季度小微企业和民营企业贷款增量,并结合其需求,确定为2674亿元。操作期限为一年,到期可根据金融机构需求续做两次,实际使用期限可达到三年。操作利率为3.15%,比中期借贷便利(MLF)利率优惠15个基点。

易会满:加强与各国资本市场开放合作

首届“中日资本市场论坛”于4月22日在上海举行,证监会主席易会满致辞表示,推动形成全面开放新格局是中国政府的坚定立场,下一步,证监会将以更加积极务实的态度,加强与各国资本市场的开放合作,以开放促改革,努力建设规范、透明、开放、有活力、有韧性的中国资本市场。

银保监会:坚决杜绝保险机构及从业人员违规销售非保险金融产品

银保监会发布关于坚决杜绝保险机构及从业人员违规销售非保险金融产品的通知。其中提到,坚决杜绝保险机构及从业人员违规销售非保险金融产品;保险公司、保险专业中介机构即日起要深入开展自查,针对重点人员全面排查违规销售非保险金融产品问题。

国务院报告:鼓励探索开展医疗意外险

国务院关于医师队伍管理情况和职业医师法实施情况的报告指出,要持续构建和谐医患关系,完善医院投诉管理制度,进一步加强和规范医疗纠纷人民调解工作,健全完善人民调解与司法诉讼、保险理赔等工作衔接配合机制。完善医疗责任风险分担机制,鼓励探索开展医疗意外险。依法严厉查处打击涉医违法犯罪。

银保监会:同意阳光财险在全国推行专属独立保险代理人模式

4月25日,银保监会发布公告称,经研究,原则同意阳光财险在全国推行专属独立保险代理人模式。并提出以下监管要求:一、认真甄选,加强培训,确保专属独立保险代理人品行良好,具有相应的专业能力。二、切实强化执业管理,加强日常管控,依法承担专属独立保险代理人代理保险业务行为的法律责任。三、对推行专属独立保险代理人模式过程中出现的相关问题和风险,要主动解决、积极处置,并及时报告中国银保监会。

太保构建“保险+健康管理”生态圈,发布首款健康互动保险计划

4月23日,中国太保寿险、太平洋医疗健康联合妙健康、华为发布了太保首款基于可穿戴设备及体征数据的健康互动保险计划。同时,中国太保旗下专业子公司太平洋医疗健康发布了全新移动健康管理服务品牌“太保妙健康”。此举意味着,中国太保全面拓展“大健康”领域布局,“保险+健康管理”生态圈建设再进一步。“太保妙健康”的发布,也是中国太保在2.0转型升级过程中布下的重要一子。

方星海:进一步丰富期货市场风险管理工具,扩大市场规模

证监会副主席方星海在第十三届中国期货分析师暨场外衍生品论坛上表示,近两年我国期货市场品种上市速度明显加快,但与实体经济巨大的保值需求相比还有较大差距,金融期货还刚刚起步,场外衍生品市场与场内市场相比,也尚处于起步阶段。下一步,要围绕实体经济需求,继续增加场内场外产品和工具供给。

首批7只科创主题基金获批

22日,首批7只科创主题基金获批,分别是:南方科技创新混合基金、华夏科技创新混合基金、富国科技创新灵活配置混合基金、易方达科技创新灵活配置、嘉实科技创新混合基金、工银瑞信科技创新3年封闭运作混合基金、汇添富科技创新灵活配置混合基金。据悉,首批科创主题基金投资策略分为主动选股及战略配售,不少获批公司都表示将跟渠道尽快确定发行档期。科创主题基金的获批,有助于普通投资者以低门槛参与科创板投资,激励投资者的投资积极性。

广发证券涉嫌低价承揽债券项目遭监管责令改正

广东证监局22日公告,因广发证券涉嫌以低于成本价格参与公司债券项目投标,对其采取责令改正的行政监管措施。广东证监局要求,广发证券提交书面整改报告,严格追究相关责任人员责任,并认真吸取教训,切实加强债券承销业务尤其是承揽环节的内部控制,严格遵守执业规范和监管规则。

证券法修订草案设科创板注册制专节

证券法修订草案三审稿日前提请全国人大常委会会议审议。修订草案中新增了“科创板注册制的特别规定”专节,并对科创板发行股票的条件、注册程序、监督检查等基础制度作出了规定。据悉,鉴于注册制改革仍处于试点阶段,经过实践,总结可复制、可推广的经验再上升为法律制度,更为稳妥。因此,在此次审议稿中根据现阶段试点情况对科创板注册制作出特别规定。

首批科创板券商集合资管计划落地

4月24日,中信证券宣布成立科创板券商集合资管计划——中信证券科创领先系列集合资产管理计划。招商资管也于同日发售科创精选系列集合资产管理计划,此系首批科创板券商集合资管计划。因科创板上市条件灵活,企业经营存在一定的不确定性,加之初期科创板上市企业较少,市场整体流动性相对低,投资存在不确定性。其他多数券商资管对于科创板集合计划仍在酝酿。

近五成国人在第三方互联网平台进行工资理财

腾讯理财通联合腾讯金融科技智库、腾讯网企鹅智库发布《2019国人工资报告》,全面调研全国不同城市、行业、年龄等维度的国人工资水平,探讨居民工资理财行为与变迁,调查显示47.4%的受访者在第三方互联网理财平台购买工资理财产品。互联网理财以其收益相对较高、操作方便快捷、投资门槛低等优势受投资者青睐,是未来金融发展趋势所在,但要注意风险提示不足、监管薄弱等问题。