2015-2016年PD-1/PD-L1抗体的丰收年,PD-1/PD-L1抗体的市场潜力已经初步显现,数据显示,2016财年PD-1/PD-L1市场规模已经稳步扩容至60亿美元,其中opdivo领衔销售榜,正在快速放量,2017Q1销售数据中,opdivo更是同比增长60.1%,预计opdivo今年销售额将会逼近50亿美金。

以PD-1/PD-L1抗体为代表的肿瘤免疫疗法给肿瘤的控制带来了突破性的进展,目前市场上已经有5款PD-1/PD-L1抗体获批上市,各家均有自己的优势和特色,“适应症”拓展是PD-1/PD-L1抗体竞争的关键,这是毋庸置疑的。PD-1/PD-L1已然成群雄逐鹿之势,keytruda,opdivo先发之势明显,而后来者又有多少机会,笔者从PD-1/PD-L1抗体2014-2016年市场表现谈起,对比了百时美施贵宝、默沙东等“诸侯各家”适应症,并对最近PD-1/PD-L1领域临床研究和学术进展。

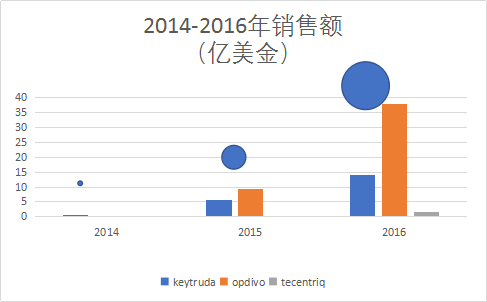

一、 PD-1/PD-L1抗体销售数据一览:opdivo以11.27亿美金2017Q1数据继续领跑

2017年05月01号,阿斯利康PD-L1抗体Imfinzi(通用名durvalumab)获批上市,这是第3款PD-L1抗体,同时也是市场上获批的第5款PD-1/PD-L1抗体,阿斯利康正式加入PD-1/PD-L1俱乐部。

笔者统计了PD-1/PD-L1抗体2014-2016年销售数据,PD-1/PD-L1抗体市场接近60亿美金,百时美施贵宝公司的Opdivo领跑销售榜,市场份额占据PD-1/PD-L1抗体市场的大部分份额,占据优势地位。目前,opdivo拿下8个适应症,2016年该款产品已经成为百时美施贵宝产品销售冠军;同时,opdivo和keytruda专利纠纷中,opdivo凭借严密、全面的专利布局,力压keytruda而占据重要优势,在PD-1专利大战中占得先机,分得keytruda每年数十亿美金的专利许可费。

二、PD-1/PD-L1抗体研究进展盘点:keytruda在肺癌治疗优势地位无可撼动

自2014年09月04号默沙东keytruda获批上市以来,PD-1/PD-L1抗体数量已经达到5个,围绕适应症拓展的竞争已然成群雄逐鹿之势,笔者盘点了最近PD-1/PD-L1领域的最新进展(见下表),总结如下:

1、Keytruda肺癌领域优势扩大,已无可撼动

“联合”一直是百时美施贵宝公司的策略,自百时美施贵宝放弃宣布放弃Opdivo+Yervoy组合用于一线肺癌的申请后,keytruda在肺癌领域地位日益稳固,尤其是KEYNOTE-021试验证实keytruda联合培美曲塞和卡铂能够使客观缓解率和无进展生存期分别提高至55%和13个月,这必将会使keytruda的未来市场预期更为积极,缩短与opdivo之间的差距。

2、阿斯利康加入PD-1/PD-L1俱乐部,Imfinzi获批成为第三款PD-L1抗体

阿斯利康的imfinzi凭借优秀的客观缓解率数据,已经被FDA加速批准,用于局部晚期或转移性尿路上皮癌;同时,imfinzi在一项肺癌PACIFIC三期临床研究中传出好消息,有望批准用于非小细胞肺癌治疗。

3、膀胱癌:罗氏惜败,默克/辉瑞完成首次适应症拓展

尿路上皮癌是最为常见的膀胱癌类型,一直缺乏有效的临床控制方案,默克/辉瑞公司的Bavencio凭借JAVELIN Solid Tumor Trial临床试验的优秀数据,完成产品的首次适应症拓展,可以说免疫疗法已经彻底改变了膀胱癌的治疗方;可惜的是,罗氏公司的的tecentriq在一项关键III期临床研究中失败,无法获得完全批准,这给tecentriq未来市场预期蒙上沉重的阴影,详细数据尚未完全披露。

药物 | 临床试验 | 核心数据 | 说明和意义 |

Keytruda | KEYNOTE-021 | Keytruda+培美曲塞+卡铂: ORR55%, PFS 13月, DOR(≥6月)93% 培美曲塞+卡铂: ORR29%, PFS 8.9月, DOR(≥6月)81% | 首个肺癌抗PD-1免疫联合疗法,奠定keytruda在肺癌治疗中的绝对优势地位。 |

Imfinzi | Study 1108 | ORR, 17%(95% CI:11.9%,23.3%) ORR(95名PD-L1高表达),26.3%(95% CI:17.8%,36.4%) | 获得突破性疗法认定,优先审评资格。阿斯利康首个获批BLA。 |

PACIFIC三期 | 无进展生存期和总缓解率为主要终点,PFS改善具有临床意义。ASCO大会上公布相关结果 | 作为核心数据,有望获得FDA批准,完成适应症拓展,获批治疗非小细胞型肺癌 |

Bavencio | JAVELIN Solid Tumor Trial | ORR(13周随访):13.3% ORR(6个月随访):16.1% 中位缓解期:2.0月 | FDA加速批准Bavencio(avelumab)用于局部晚期或转移性尿路上皮癌 |

Tecentriq | IMvigor211 | OS化疗组和tecentriq组无显著性差异,未达到预期,详细数据年底公布 | 首个确证性研究,这给tecentriq的未来蒙上阴影。 |

附表:PD-1/PD-L1抗体适应症一览:

Drug | 适应症 | FDA批准时间 | 说明 |

Opdivo(Nivolumab)百时美施贵宝 | 黑色素瘤,二线用药 | 2014-12-22 | 抗体亚型IgG4, ADCC活性弱 |

联合yerovy,黑色素瘤,一线用药 | 2015-10-01 |

非小细胞肺癌(鳞状),二线用药 | 2015-03-04 |

非小细胞肺癌(非鳞状),二线用药 | 2015-10-09 |

肾细胞癌,二线用药 | 2015-11-23 |

经典型霍奇金淋巴瘤 | 2016-05-17 |

头颈癌,二线用药 | 2016-11-20 |

膀胱癌,二线用药 | 2017-02-02 |

Keytruda(pembrolizumab)默沙东 | 黑色素瘤,二线用药 | 2014-09-04 | 抗体亚型IgG4, ADCC活性弱 |

黑色素瘤,一线用药 | 2015-12-18 |

头颈癌 | 2016-08-05 |

非小细胞肺癌,二线用药 | 2015-10-02 |

非小细胞肺癌,一线用药 | 2016-10-24 |

经典型霍奇金淋巴瘤 | 2017-03-16 |

联合培美曲塞+卡铂,非小细胞肺癌(非鳞状),一线用药 | 2017-05-10 |

|

Tecentriq(Atezolizumab)罗氏 | 膀胱癌,二线用药 | 2016-05-18 | 抗体亚型IgG1, ADCC活性弱 |

非小细胞肺癌,二线用药 | 2016-10-18 |

无法进行常规顺铂化疗的局部晚期或转移性尿路上皮癌 | 2017-04-17 |

Bavencio(avelumab)默克/辉瑞 | 青少年及成人转移性默克尔细胞癌 | 2017-03-23 | 抗体亚型IgG1, ADCC活性强 |

铂类药物化疗后疾病进展或术前/术后接受铂类药物化疗12个月内疾病恶化的局部晚期或转移性尿路上皮癌,二线用药 | 2017-05-09 |

Imfinzi 阿斯利康 | 铂为基础的标准方案治疗后出现疾病进展的局部晚期或转移性尿路上皮癌 | 2017-05-01 | 抗体亚型IgG4, ADCC活性弱

|

本文转载自新浪医药

点击阅读原文,查看更多精彩资讯与行业报告