增量市场转向存量市场,国产手机品牌如何突围?从消费市场升级和创新周期两个节点出发,剖析七大技术升级,阐述目前手机供应链的供需变革。

智

东西 编 | 十四

由于基础层技术成熟,核心技术突破难,细节专利周期短,渠道下沉,智能手机从高端消费品变成快消品,进入第二轮替换升级期,也不过是五六年的时间。这一阶段,品牌形象、用户体验成为竞争焦点。

而随着使用者开始延长购买周期,像2013-2015年那样单纯打价格战已经不是良策。与此同时,5G、人工智能(AI)和虚拟个人助理(VPA)等新技术的抬头为市场提供了新的驱动力。尽管短期而言,这些新兴技术对市场难以造成变革性的影响,但未来3到4年或成制胜关键。

本期的智能内参,我们推荐来东吴证券的智能手机产业报告,报告从消费市场升级和创新周期两个节点出发,剖析七大技术升级,阐述目前手机供应链的供需变革。

如果想收藏本文的报告全文,可以在智东西(公众号:zhidxcom)回复关键词“

nc166

”下载。

以下为智能内参整理呈现的干货:

趋势:消费升级 创新成战略选择

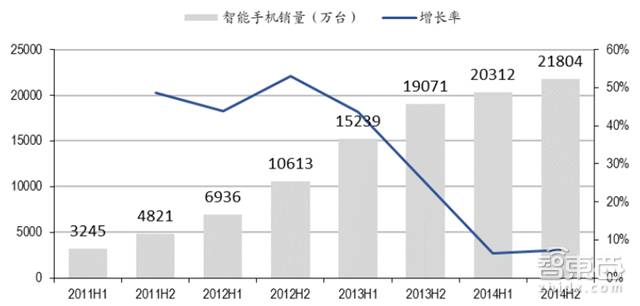

*2011年到2014年中国智能手机销量增长情况

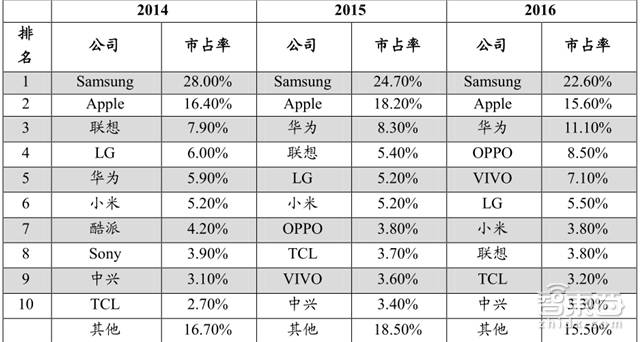

*全球智能手机前10大厂商

消费市场:变贵 变慢 变广

经过创业热和厂商洗牌之后,智能手机从增量市场进入存量市场,消费升级是智能手机行业来自需求端的期待。这一阶段的市场变化表现在单机价格走高,换机周期延长,以及渠道下沉拓宽三四线市场。

事实上,从2016年下半年开始,主流国产手机的价格区间就开始悄然上扬。恰如vivo副总冯磊所言:手机行业的竞争焦点,已经从传统的拼硬件配置和性价比,到了比拼产品本身的用户体验。

*2017年4月中国畅销手机TOP20价格分布

*2016年下半年新发售机型售价明显提升

尼尔森的数据显示,2016上半年,中高端智能手机的整体份额已达到47.59%,同比增加近4个百分点;而中低端智能手机的整体份额同比下跌1个百分点,在1000元以下机型整体份额跌幅更是达到3个百分点。同样,第一手机界研究院2017年4月的数据显示,中国市场排名销量前20位的手机机型明显呈现高单机价值量的特点。

*用户换机周期变化情况 (单位:月)

究其原因:一方面,市场结构替换,存量市场大部分消费者不是第一次购机,对产品设计、性能有更进一步的要求,换机周期延长;另一方面,价格战本身的目的是进行市场推广,加剧洗牌,微利状态并不符合技术创新、业务拓展等长远发展,因此厂商也有意识的加重中高端系列的权重;与此同时,国内整体消费市场繁荣也是一大利好因素。

*低线市场战略地位日趋重要,消费升级下沉

GFK 2015Q2-2016Q2 季度数据显示:四线城市(T4)及以下市场份额持续放大,月度同比增长率持续高于一二线城市市场,且市场消费升级特点更加突出。这可以说是渠道下沉的作用。

渠道下沉具体则表现为“两个跟随”:各大旗舰机型走在前端,中端机跟随;一二线城市率先发力,三四级城市跟随。这一稳定的结构特点使得手机产业消费升级可观测性上较好:跟踪各旗舰机型的变动,就能较好把握整个产业的变动趋势。

供应市场:崛起的中国厂商

如果说消费升级是来自需求端的结果,那么创新周期就是供给侧的选择。

*企业的两种竞争战略

一般对于企业而言有两种基本的战略可以选择:低价战略和差异化战略。在智能手机行业发展初期,也就是增量市场,低价战略成为厂商的杀手锏,其中,“千元机”主力军小米是其中的代表。

*2016年手机&智能手机普及率

4年的爆发期后,中国市场饱和度提高,厂商间的差距也在减小,手机普及率达到了97%,智能手机普及率达到了72%。根据Analysys数据,2016年中国智能手机市场不到5%的增长,且预计未来几年保持略高于零的增速,这与之前4年超过 20%的复合增长率形成鲜明的对比。

因此,存量市场里厂商纷纷选择了用创新供给需求端的期待,采取差异化战略,以应对存量博弈。

*凯度移动通信消费者指数报告:智能手机关键影响因素分析

东吴证券指出:背靠最大消费市场和大批高质量供应链资源,中国手机厂商正由创新的跟随者转变为创新的引领者。2012年苹果在iPhone5上首次采用金属机身,大约领先行业大规模使用这一方案一年以上。2013年iPhone5S首次采用指纹识别方案,同样引领了这一趋势。但进入新一轮创新周期后,双摄像头、OLED屏幕、3D非金属机身等行业的新一批技术创新点的引领者变成了中国厂商。2014年,华为在荣耀 6plus率先应用双摄;同年,vivoX5采用了AMOLED屏幕。

*历代iPhone创新点

*中国手机厂商正由创新的跟随者转变为创新的引领者

国产手机厂商在某种程度上对新技术的应用有着更大的偏好。从Samsung 和 iPhone 的角度看,两大品牌手机由于出货量较大,需要较为成熟的新技术以保证其供应链需求。

苹果公司将平台生态发挥到极致,形成了硬件、系统、应用、内容三者完美结合的封闭式全生态系统,iPhone作为主要营收,产品的创新往往围绕“硬件+系统+应用+内容”生态平台去布局。

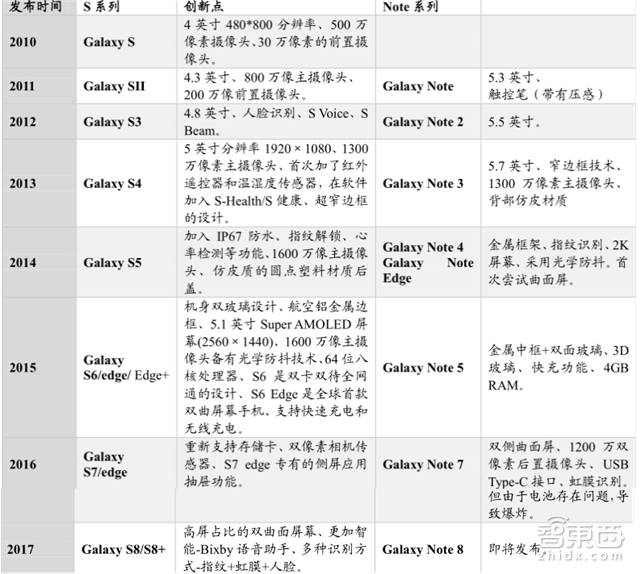

相比于苹果,三星的智能手机产品线要广的多。历代Galaxy 旗舰机配置性能的提升,得益于三星在Super AMOLED屏幕、处理器、内存等方面的不断进步。智能手机的核心零配件从处理器、闪存、显示屏、CPU 到电池,三星都处于市场领导地位,甚至具有控制市场的能力。可以说,Galaxy S/Note系列的创新引领,凸显了垂直一体化的优势。

*Galaxy S/Note系列创新点

从其他竞争者角度来看,两个大品牌在生态建立、品牌形象等方面存在既有优势,其他品牌要与其竞争,就更需要创新驱动,寻找差异化战略的落脚点。

供需共振衍生七大方向

智能手机供需两方面的特质,在商业环境下形成一个大循环。

*消费升级与创新周期循环促进,产业链趋势明晰

存量市场环境是此循环的外生因素。存量市场的特性决定了智能手机市场需要创新驱动换机周期。创新驱动就要求手机配置升级,随之带来的就是手机 BOM 成本的提升。成本上涨,厂商不得不增加价格以转嫁成本、保持利润。维持利润就需要手机厂商突出差其异化,吸引消费者的购买。支撑差异化的也就回到了差异化战略和创新驱动。

循环叠加的输出结果就是供给端配置升级、BOM 成本提升的趋势得到确立和不断加强。通过创新吸引消费者更新机型,提高单机价值、拉升品牌形象是 2017 年智能手机厂商最核心的任务。产业链上的电子硬件供应商迎来了以创新为承载力的新时期。

需求决定供给,智能手机厂商需要朝七大升级方向努力: 更高的颜值(非金属化)、更好的通讯体验(射频器件变革)、更好的视觉体验(OLED 显示、全面屏等)、更好的拍摄体验(双摄)、更强大的能源管理(无线充电、快充、双电芯)、更多样化的应用场景(无孔化、三防)、更好的声学体验(立体声、音射频一体化)。

*智能手机创新七大方向

颜值趋势:非金属化背后的逻辑

2017年是国产手机拼颜值的一年,国产手机在功能创新上尚无法做到引领市场的情况下,在新版 iPhone 发布出来之前,功能创新出现了短暂的真空期。前面的显示屏都是在OLED上面做文章,后面的后盖则采用更绚丽的曲面玻璃机身或者陶瓷机身来吸引消费者。

*5G 天线需放在最优位置

而金属手机壳外观靓丽、手感和散热好、抗摔,但容易出现信号屏蔽的问题,随着 5G、无线充电等新型传输方式的临近,无线频段越来越复杂,金属机壳屏蔽将成为重大瓶颈。现有手机终端的天线布局已满,要想再布局严格要求的 5G 天线,需要变换现有的金属机壳材质,陶瓷和玻璃都将成为可选方案。可以说,自2016年起,智能手机后盖去金属化趋势开始冒头,2017年陶瓷和玻璃后盖渗透将加速。

*三星 S7采用玻璃后壳实现无线充电AppleWatch则采用陶瓷

此外,要实现无线充电,手机后盖最好也是非金属材质。目前大多数无线充电技术的原理都相差无几,均采用电磁波原理。但是金属对于电磁波会造成干扰,使得充电的效率大大降低。

*塑料/ 金属将成为过去,陶瓷&玻璃将是未来的可选材质

*玻璃机身材料应用发展过程