原油价格缓慢回升,进口量同比有所增加

。

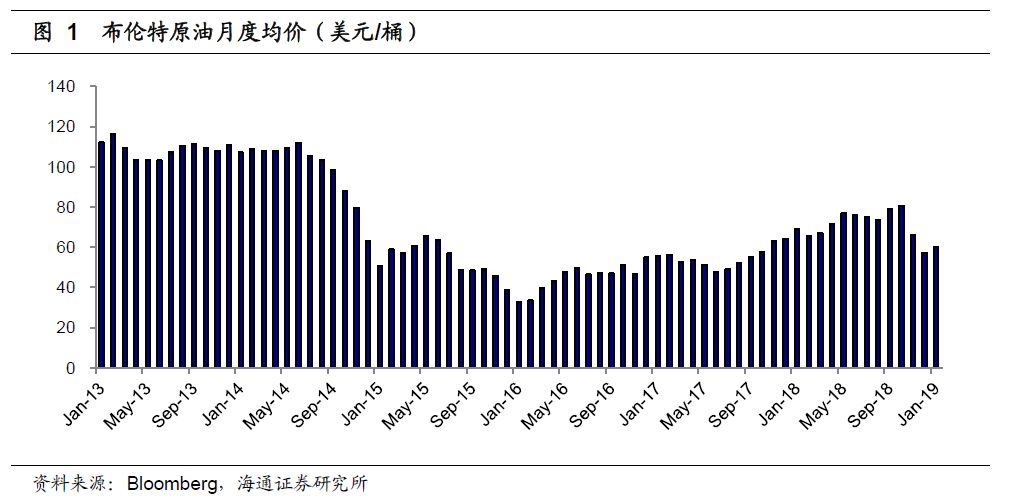

2019年1月,布伦特原油月度均价为60.09美元/桶,环比增长2.76美元/桶(+4.8%),国际油价有所回升。2019年1月,我国原油进口量为4260万吨,同比+4.8%,环比-2.7%。2019年1月日均原油进口量为137万吨。

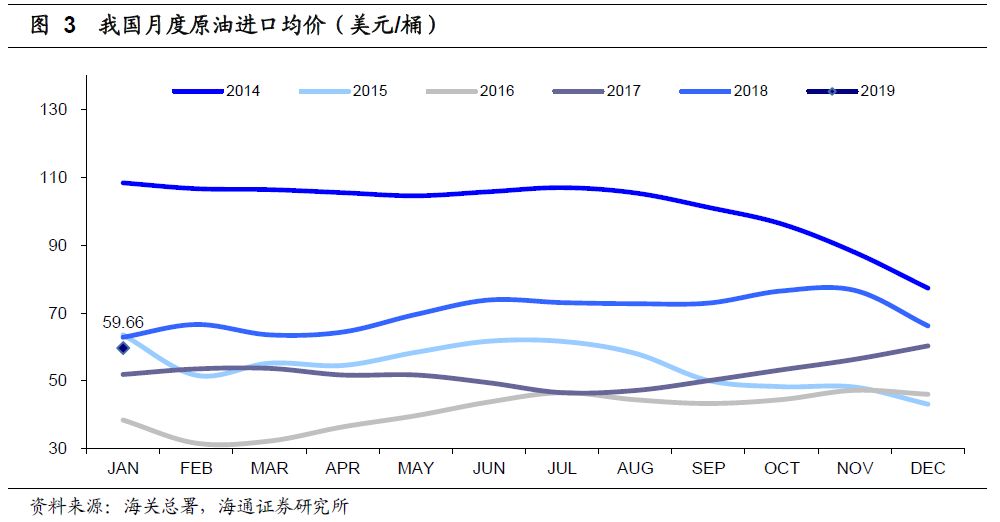

2019年1月原油进口均价环比减少9.88%。

1月我国原油进口均价为59.66美元/桶,环比减少6.54美元/桶(-9.88%)。由于2019年1月国际油价缓慢回升,我们预计后续原油进口均价会有所回升。

1月我国成品油净出口量同比增加63.5%。

1月份我国成品油出口量542万吨,同比+31.6%,环比-7.51%;成品油进口量338万吨,净出口量204万吨,同比+63.5%,环比-25.83%,成品油净出口量与去年同期相比大幅增加,和上月相比出现小幅回落。

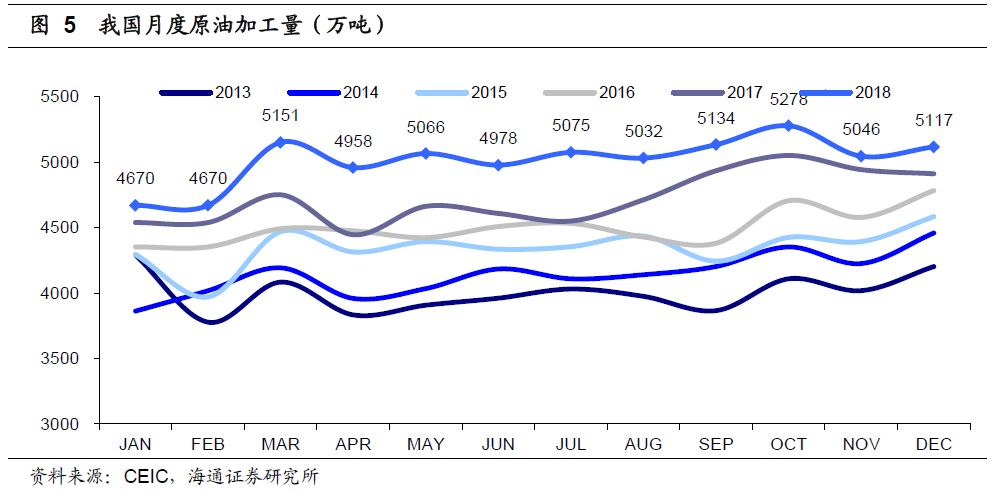

2018年12月原油加工量同比增加4.19%(数据延迟1个月)。

2018年12月,我国原油加工量为5116.9万吨,环比+1.41%。2018年全年,我国累计原油加工量6.02亿吨,同比+6.2%。

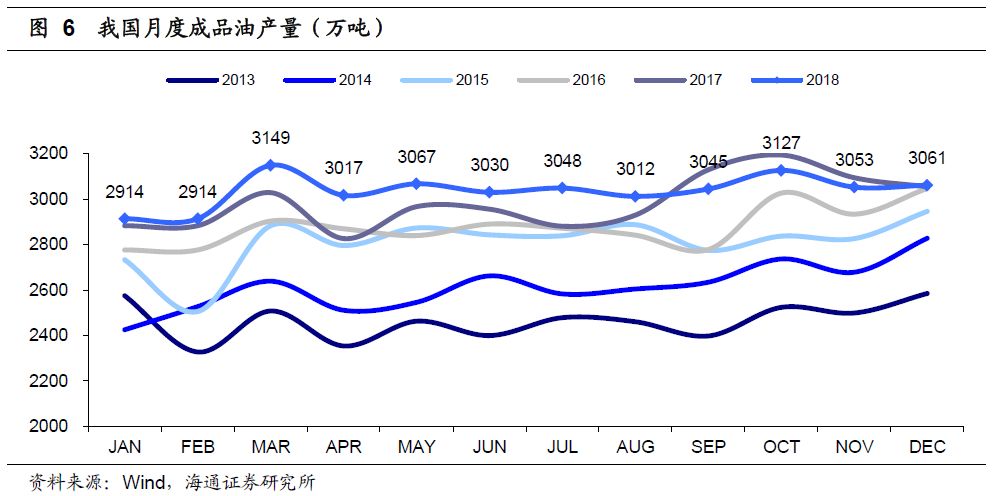

2018年12月成品油产量同比增长0.2%(数据延迟1个月)。

2018年12月,我国成品油产量为3061.2万吨,同比+0.2%,环比+0.3%;汽油、煤油、柴油产量分别为1188.9万吨、400.3万吨、1472.0万吨,同比分别为+6.7%、+15.3%、-7.6%,单月柴汽比1.24。2018年全年,我国累计原油加工量6.02亿吨,同比+6.2%;成品油累计产量3.64亿吨,同比+1.7%;汽油累计产量1.40亿吨,同比+5.7%;煤油累计产量4727万吨,同比+11.8%;柴油累计产量1.77亿吨,同比-3.5%。

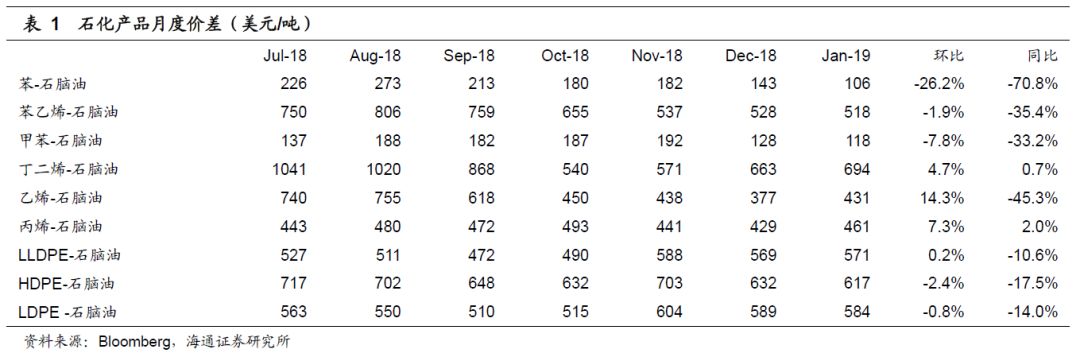

多数石化产品价差出现10%以上同比回落。

1月,苯-石脑油价差有20%以上的环比回落,而乙烯-石脑油价差有14.3%的回升,主要是由于乙烯价格回暖。1月乙烯价格由820美元/吨上涨到990美元/吨,涨幅20.7%,截止到2019年2月15日,乙烯价格为1025美元/吨,较1月底上涨3.5%。综合来看,多数石化产品1月价差较2018年出现10%以上的同比回落,丙烯-石脑油和丁二烯-石脑油价差与去年基本持平。

天然气价格各个环节全梳理。

我们对我国天然气价格各个环节进行了全面梳理。目前,门站价=井口价+管输费,由可替代能源净回值法确定门站价,并实行基准门站价管理,我们认为未来门站价会完全市场化;终端价=门站价+配气费,目前仍为政府指导价,实行基准价格或最高价格管理。

投资建议。

我们认为未来几年天然气的需求仍将保持高速增长,建议关注逐步聚焦天然气主业的

新奥股份

,拥有LNG接收站以及LNG加工厂的

广汇能源

,以及民营燃气分销企业

新奥能源(港股)

。

风险提示:

天然气需求不及预期,天然气政策变动

。

1. 原油:价格持续走高

1.1 原油价格缓慢回升,进口量同比有所增加

2019年1月,布伦特原油月度均价为60.09美元/桶,环比增长2.76美元/桶(+4.8%),国际油价有所回升。2019年1月,我国原油进口量为4260万吨,同比+4.8%,环比-2.7%。2019年1月日均原油进口量为137万吨。

1.2

2019年1月原油进口均价环比减少9.88%

1.2

2019年1月原油进口均价环比减少9.88%

1月我国原油进口均价为59.66美元/桶,环比减少6.54美元/桶(-9.88%)。由于2019年1月国际油价缓慢回升,我们预计后续原油进口均价会有所回升。

2.

成品油:1月我国成品油净出口量同比大幅增加

2019年1月,我国成品油出口量542万吨,同比+31.6%,环比-7.51%;成品油进口量338万吨,净出口量204万吨,同比+63.5%,环比-25.83%,成品油净出口量与去年同期相比大幅增加,和上月相比出现小幅回落。

3. 加工量:

2018年原油加工量同比+6.2%,成品油产量同比+1.7%

3. 加工量:

2018年原油加工量同比+6.2%,成品油产量同比+1.7%

2018年12月原油加工量同比增长4.2% (数据延迟1个月)。2018年12月我国原油加工量为5116.9万吨,环比+1.4%,同比增长4.2%。

2018年12月成品油产量同比增长0.2%(数据延迟1个月)。2018年12月我国成品油产量为3061.2万吨,同比+0.2%,环比+0.3%;汽油、煤油、柴油产量分别为1188.9万吨、400.3万吨、1472.0万吨,同比分别为+6.7%、+15.3%、-7.6%,单月柴汽比1.24。

2018年全年,我国累计原油加工量6.02亿吨,同比+6.2%;成品油累计产量3.64亿吨,同比+1.7%;汽油累计产量1.40亿吨,同比+5.7%;煤油累计产量4727万吨,同比+11.8%;柴油累计产量1.77亿吨,同比-3.5%。

4. 多数石化产品价差出现10%以上同比下降

4. 多数石化产品价差出现10%以上同比下降

在我们跟踪的九种石化产品中,苯-石脑油1月价差有20%以上的环比回落,而乙烯-石脑油价差有14.3%的回升,主要是由于乙烯价格回暖。1月乙烯价格由820美元/吨上涨到990美元/吨,涨幅20.7%,截止到2019年2月15日,乙烯价格为1025美元/吨,较1月底上涨3.5%。综合来看,多数石化产品1月价差较2018年出现10%以上的同比回落,丙烯-石脑油和丁二烯-石脑油价差与去年基本持平。

在我们跟踪的九种石化产品中,苯-石脑油1月价差有20%以上的环比回落,而乙烯-石脑油价差有14.3%的回升,主要是由于乙烯价格回暖。1月乙烯价格由820美元/吨上涨到990美元/吨,涨幅20.7%,截止到2019年2月15日,乙烯价格为1025美元/吨,较1月底上涨3.5%。综合来看,多数石化产品1月价差较2018年出现10%以上的同比回落,丙烯-石脑油和丁二烯-石脑油价差与去年基本持平。

5. 我国天然气价格各个环节全梳理

天然气价格分类与组成

天然气终端用户价格组成。

天然气按状态可以分为管道天然气和液化天然气,按用户可以分为居民用户和非居民用户,按环节可以分为井口价、门站价和终端价。目前LNG市场价格已经放开,本文重点讨论的是管道天然气价格,我国从2011年开始本轮气改,重点在于非居民(管道)用气门站价,从环节来看,终端用户价格=门站价+配气费=井口价+管道运输费+配气费。

井口价

净回值法确定。

目前井口价采用净回值法确定,即先确定门站价和管输费,再由门站价减去管输费倒推出井口价。

门站价

门站价:天然气价格环节中最重要的价格指标。

从2011年起,我国共调整非居民用气门站价6次,居民用气门站价1次,目前以可替代能源净回值法确定门站价,并实行基准门站价管理。2019年7月后,非居民用气门站价和居民用气门站价将完全并轨,具体门站价由供需双方在基准门站价基础上按上浮20%、下浮不限原则确定。目前,我国各省平均门站价1.70元/方左右。

门站价最终改革目标是完全放开,基石是天然气交易中心

。

目前我国正在福建地区进行门站价改革试点,门站价完全由供需双方决定,门站价完全市场化的基石是天然气交易中心,保障交易价格的合理、公开、透明。

实践中的门站价。

我们以2018-2019年冬季保供期间气价政策为例进行分析,仅有合同气量中的均衡气量来自于国产气或进口管道气时,门站价才会受到上浮20%的限制,如果供气属于调峰气量或额外气量,或者均衡气量来自于非管制资源(进口LNG、页岩气、煤层气、煤制气等),则不受限制。

终端价

终端用户价格:门站价+配气费。

其中门站价不是基准门站价,而是供需双方协商的具体门站价格,是城燃企业的实际购气成本。配气价格按照“准许成本加合理收益”的原则制定,准许收益率按收益率不超过7%确定。

居民用户终端价格建立阶梯制度,非居民用户终端价格实行政府指导价。

目前我国实行居民用气阶梯价格制度,按照满足不同用气需求,将居民用气量分为三档。非居民用户终端价格仍然实行政府指导价,不同地区可采用最高指导价或基准指导价。基准门站价、协商具体门站价时调整比例、配气费都会影响(非)居民用户的终端价格。

投资建议

我们认为未来几年天然气的需求仍将保持高速增长,建议关注逐步聚焦天然气主业的

新奥股份

,拥有LNG接收站以及LNG加工厂的

广汇能源

,以及民营燃气分销企业

新奥能源(港股)

。

风险提示:

天然气需求不及预期,天然气政策变动等。