运动控制收入高增长。

核心部件及运动控制系统收入

3.7

亿元,其中预计核心部件(以机床数控系统)收入约

2

亿元,增长约

20%

;运动控制系统主要包括运动控制器及伺服系统,同比增长

85.3%

,实现加速增长,主要得益于收购

TRIO

后良好的协同效应,公司市场定位逐渐从核心部件生产商向高端运动控制解决方案提供商转化,已经具备提供复杂运动控制解决方案的能力及高附加值产品。

机器人板块收入翻倍增长。

工业机器人板块收入

3.54

亿元,较去年同比增

110.2%

,我们预测收入中本体与系统集成比例与

17

年结构基本一致,本体约占

5

成,上半年本体销量近

2000

台,销量同比翻倍增长,六轴销量仍然占

80%

左右。埃斯顿机器人在行业需求放缓,四大机器人公司销量下滑的情况下,仍然取得了翻倍增长,彰显公司强大的产品竞争力。

毛利率提升超预期,规模效应日益显著。

上半年核心部件及运动控制系统板块毛利率

39.1%

,机器人板块毛利率

33.1%

,机器人板块毛利率较去年同期上升

7

个百分点,大幅超之前预期,既体现了公司机器人较强的竞争力、议价权,也体现了规模效应对于机器人本体制造业务利润率的巨大影响。随着销量的持续增长,毛利率有望稳定增长。

海外收入大幅增长。

上半年海外收入

1.27

亿元,同比增长近

300%

,受益于

TRIO

以及

MAI

的协同效应,海外收入明显提速,国际化布局进展顺利,运动控制系统产品切入欧美等发达国家市场。

受人员扩张影响,经营现金流净额

-8920

万元。

上半年经营现金流净额

-8920

万元,主要是由于销售及研发队伍扩大,公司上半年招募较多销售研发团队,工资等支出增加较多,从现金表也可以看出,上半年支付给职工的现金达

1.57

亿元,较

17

年的

7800

万元翻倍增长,而新招募团队尚未体现产值,这较大

程度上影响了上半年的现金流。系统集成项目的回款速度也一定程度影响现金流,但影响程度非常有限。

研发队伍愈加壮大。

截至

6

月末,公司共有员工

1669

人,较

17

年末增加

229

人,其中研发人员

589

名,占员工总数的

35%

。报告期内完成研发投入

7917

万元,同比增长

102%

,占收入比例为

10.92%

。

各子公司并表利润,贡献小于账面价值。

公司于

2017

年

2

月完成对

TRIO

的收购,

9

月完成对

MAI

的收购,

12

月收购扬州曙光。今年上半年并表子公司贡献一定利润,

MAI

和

TRIO

的净利润均在

300

万元左右

,

扬州曙光(

68%

股权)上半年收入

3781

万元,净利润

1961

万元。但子公司并表的实际贡献比账面价值小,主要原因是三个收购均为现金收购,产生的利息费用也增长较快,

18

年上半年财务费用

1620

万元(

17

年上半年

284

万元),其中利息支出

1790

万元(

17

年上半年

111

万元),利息支出增长

1680

万元。

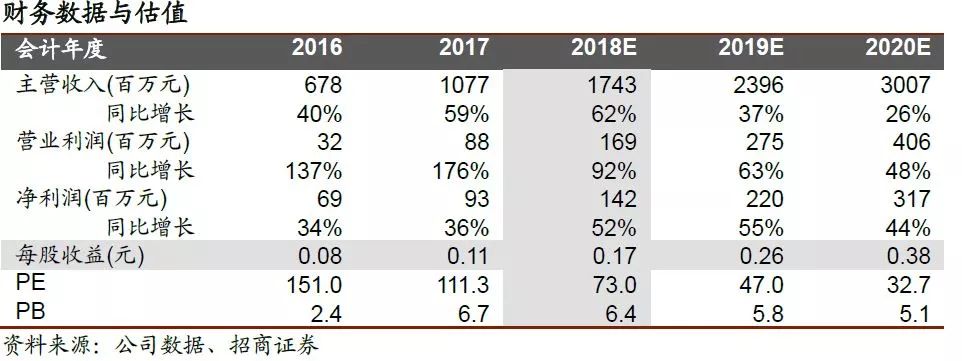

业绩预测及投资建议。

公司预测

1-9

月归母净利润

6480-9426

万元,同比增长

10-60%

,测算得到三季度单季净利润

849-3795

万元。我们认为,当前市场开拓能力,暨收入增速是埃斯顿的核心关注点,随着收入规模的扩大,利润率会逐渐提升,中报收入

72%

的增速,特别是机器人板块

110%

的收入增速,体现了公司产品当前的市场竞争力。我们预测埃斯顿

2018

年全年收入

17.4

亿元,净利润

1.42

亿元。虽然静态估值仍然较高,但公司已然确立机器人龙头优势地位,未来几年将持续保持增长,快速消化估值,继续维持强烈推荐!

风险提示:

机器人自动化行业需求大幅下滑,产品价格下降至毛利率降低。