可能是人到中年(不愿承认)了吧,在上有老下有小的日子里,深切的体会到了什么叫做不敢病不敢死。有意无意的,这两年接触了一些保险产品,期间也迷迷糊糊的买过一些保险,但是基本上都是保险到期了才发现买的都是辣鸡,根本不实用!本人也算是金融科班出身,但是看到市场上如此多的保险品种,还是懵逼了。我这个人有个特点,就是遇到不懂的一定得研究研究,尤其是还想要从我口袋里掏钱出来的,我更是要好好琢磨。这样的特点让我很容易入某个坑,爬都爬不出来。

经过各种比对和研究,这几天终于把家里老老小小的保险陆陆续续配置齐了。作为一个金融学的毕业生,在家乡父老心目中,我无异于女的克鲁格曼,不少家乡父老们也会纷纷来咨询我买保险的事情,于是把自己的心得体会和学习成果写出来和大家分享一下。毕竟,我的公众号也好久没更新了,年底也该冲冲业绩,那就水一水吧。先说说我在买保险的过程中,差点交的智商税。

一、到香港买的保险才保险

有国际视野和爱好装逼的我,首先把眼光投向了香港保险。在幼小的心灵里,资本主义的月亮似乎的确是圆一些,好像更符合我尊贵的中产阶级身份。

我也陆续约见过香港保险的销售顾问,仔细的了解了一下产品。我发现,现在香港保险的性价比其实并没有高于内地,价格还是偏高的,当然除非你有国际资产配置的高级需求,到香港买保险对于其实连基本保险还没有配齐的我这种入门土鳖来说,非常鸡肋。过去的香港保险是成熟、高性价比的代名词,但是在这两年,内地的保险产品雨后春笋般出现,创新和服务与十年前已经不可同日而语,

如今,其实港险无论从价格上还是保障上已经无法和大陆的顶尖产品相媲美了。

如果说哪个小伙伴还笃信港险更好的话,只能说明你根本没有好好研究国内的产品哦。

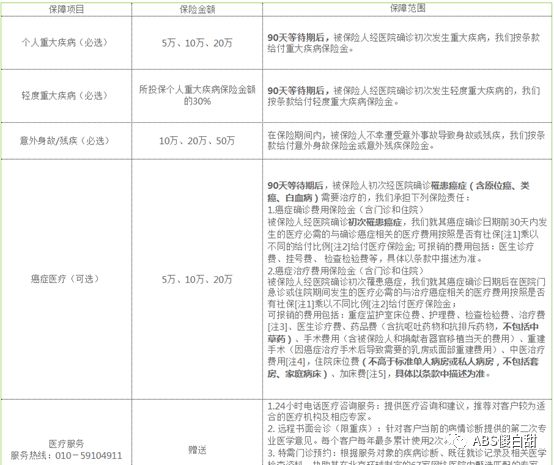

重疾险举例,港险有比较严重的缺陷,比如轻症不豁免保费,并且占用重疾保额,举个栗子,

100

万保额的重疾险,如果某倒霉蛋先患有轻症后来又不幸得了重疾,内地和港险一般都会在轻症确诊时赔付轻症

30

万(假设),如果倒霉蛋买了内地的保险,他后来得了重疾的时候会再赔付

100

万,而如果买了港险那么第二次只能赔

70

万了。此外,一些内地高发癌症,比如甲状腺癌在港险一般归为轻症,赔付少部分保额,大陆属于重疾赔付

100%

保额。不过话说回来,港险重疾还是有很多优势的,比如某些重疾获得赔付的时间更早,以及癌症多次赔付,有分红等等。但是需要注意,往往港险的癌症多次赔付的时间间隔

hin

长,长达

3

年,癌症患者如果能拼到第二次第三次赔付我也是很服的。而内地有些保险产品两次赔付间隔只需要

180

天,也有保险公司推出

了癌症多次赔付的产品,性价比其实蛮高。如果再加上还要跑到香港去体检(然后顺便逛逛街买买买)等现金支出,我认为,如果到现在还执念要去香港买保险才保险的话,就有点

out

了。

二、一定要买大保险公司的产品才有保障

有国际视野和爱好装逼的我,又把眼光投向了国内big name大保险公司。打开了中国X安、中国X寿等的网站,随即痛苦的关掉了。麻蛋,你们的保险能不能纯粹一点,能不能不要这么多套路!请看某big name的一款名叫“成人全面重疾险”的截图:

咦?说好的重疾险呢??重疾保额20万?你告诉我20万能干啥?裤子都脱了你给我看这个?!等等,为什么重疾险还必选意外身故的保险责任?还有这个癌症医疗又是什么?请安安静静做一个重疾险好吗。。。我明白了,这在我们村儿就叫强买强卖,看上去保额real高,保障real全面,但是不好意思,看我的口型——辣鸡。

好来好来,我再翻一翻网页吧,终于看到一个比较单纯的重疾险咯,结果只能选择10年期缴费,用某31岁女性(真的不是我)的情况来试算一下保费,要23593。呵呵哒。

大保险公司由于分支机构和代理人众多,经营成本普遍偏高;加上不明真相的群众往往只知道这些

big name

,挥舞着钞票来买,大公司创新的意愿普遍较低,因此产品的性价比自然就低。比如强制搭售、保障少但保费贵的问题非常突出。一些乱七八糟的不知所云的产品,这就是专门

slay

那些只认准大保险公司买保险的无知老百姓的。

知识点来了。事实上,不管规模大小,保险公司是不会破产的。保险公司背后有保监会霸霸(现更名为银保监会霸霸)监管着,老百姓们有《保险法》保障着,给你稳稳的幸福。简单来说,如果保险公司

A

经营情况恶化难以为继,监管霸霸会指定一个接盘侠

B

,来保障原来

A

公司的保单继续执行的。也就是说,买保险其实不用过分关注保险公司的大小,而是要更加关注保险责任是不是全面,是不是适合自己的情况。而事实上大保险公司的投诉率是普遍高于中小保险公司的。

三、不出险就得返还保费,不然保费就白交了

这个问题我都不想说了(虽然最开始我也是这样的想法)。就一句话——瞧把你能的!

你以为保险公司都是傻逼吗?不出险的话就把保费乖乖还给你这种好事能让你占便宜吗?返还保费,对保险公司来说相当于在基本的保险责任之上增加了多余的责任,不管出险还是不出险都