前言: "4+7“集采对于医药行业影响巨大,在政策推出的几个月内,我们看到很多分析谈到中国仿制药价格比美国高,因此有很大降价空间,并拿某些降价品种的中美绝对金额做比价。然而,这与部分对外资企业访谈调研结果相左。

这引发了我们的思考:市场公认中国仿制药价比美国贵,这是真相吗?本文通过大量数据研究厘清美国药价及医药产业发展逻辑。

同时,我们前述报告中回答了集采药价大幅下降的原因及产业未来变局、是否需要仿制药养创新药、仿制药利润下滑是否会影响整个行业对于创新药的资金投入等问题。本报告我们进一步开展国际比较,探讨:

1

)谁主导了美国药品的流通与定价?

2

)中美药价是否可比?结果如何?

3

)为什么美国的制药工业,尤其是创新药产业如此强大?

相关报告链接:

《囚徒困境的症结-“4+7”集采药企的选择及路在何方?》

《一张典型的药企收入利润表剖析——“

4+7

”集采后药企战略变局》

《“

4+7”

后国产创新药会受到影响吗?》

投资要点

|

美国医药市场规模最大、市场化程度最高,

PBM

等中间商呈现高集中度。

2017

年美国医疗费用支出

3.3

万亿美元,为全球最高,中国排名第二,领先于日本和德国。人均医疗支出方面,美国人均

10209

美元,远高于德国和加拿大。中国人均医疗支出约是美国的

1/19

。

2017

年,美国医疗支出占

GDP

总量的

17.9%

,中国该值仅为

6.2%

。美国药品流通中,批发商、

PBM

及保险公司等集中度均非常高,且近年来相互合并,同一家公司往往横跨多个产业角色,在药价谈判中具有显著优势。

美国药品如何流通与定价?

——充分认识美国药价的复杂性。

美国药品实行市场自由定价制度,联邦政府不直接对药价进行管制,而是通过医药批发零售商、保险公司等机构与药企分别谈判确定药价,利用规模效应降低价格,同时通过专利保护制度保证制药企业的较高利润。美国药价纷繁复杂,概念众多,同一药品在不同流通过程中产生的价格,可能差异很大,再叠加

PBM

的谈判、限价与折扣(

rebate

,后文折扣均指

rebate

),各种邮寄与直销的方式及各种保险计划的条款介入,产生众多价格,其复杂性可见一斑。因此,我们在对比各国药价并以此做出判断或决策时,需要充分认识到美国药价的复杂性,若只参考单一或片面指标,容易做出误判。

谁主导了美国药价?

——

PBM

等中间商与药企的谈判与博弈。

由于治疗领域、品牌药与否、保险计划等差异,美国不同类型药品在不同的流通过程中价格变化与各方收益差异极大,且谈判和折扣不透明,连总统和国会也不能充分了解美国真实的药价。

PBM

的强势地位来自其强大的处方话语权,且近年来

PBM

巨头通过混业经营整合上下游产业链,

PBM

、批发商、药房、保险的产业分界越来越模糊,议价权大大增强,与药企均有提高药价的动力。然而近年来美国药价出现分化,专利药零售价持续上涨,仿制药零售价持续下降,整体价格上涨,我们认为其原因是:美国药品产业链出于利益最大化与药品可及性的权衡,通过市场化手段,倾向于推高创新药

/

专利药价格来保持自身高利润水平,压低仿制药价格来实现可及性,以应对政府与社会压力,但药价整体趋高引发监管层关注并促成特普朗医改与仿制药竞争疗法等方案出台。

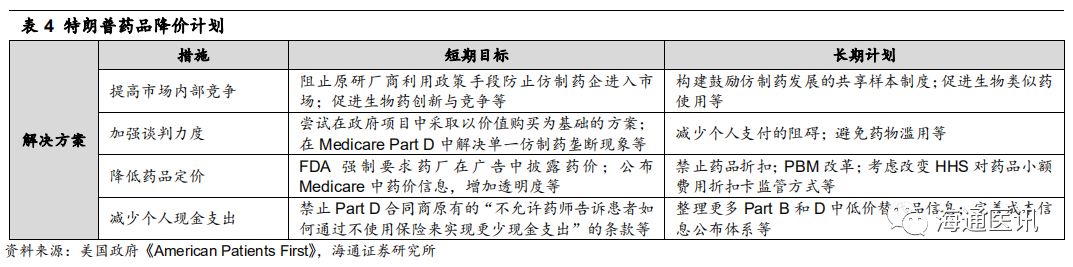

降价控费已成国际新常态,美国并不例外。

近年美国从总统、

FDA

到各医疗机构采取了一系列措施来控制药价,其目的主要是控制日益增长的药品价格、减少居民个人现金支出。可以看出,仿制药未来竞争将更激烈,

PBM

等中间商利益将会被挤压,同时仿制药的审批速度也将加快。同时,美国推出竞争性仿制疗法(

CGT

),建立新的审评路径,以激励药企对竞争不足的药物开发仿制药。可见鼓励仿制、促使药品降价控费已成国际新常态,美国并不例外。

深思:天使

&

魔鬼,为什么美国制药工业如此强大?

美国药品定价与流通体系正是在“专利保护、自由定价、药物替代、医保支付”的法律体系和

FDA

监管的环境下,通过市场竞争手段孕育而生,并以创新药

/

专利药的高价供养全美国乃至全世界的创新药研发,又以

PBM/

保险强大的谈判能力及原料药全球供货体系,压低仿制药价格实现可及性,共同造就出这个充分竞争、弱肉强食的世界最强制药工业。这个体系带来的好处显而易见,也带来了垄断、药价高企、制药行业参与政治游戏影响产业发展等问题。

中美医保与药价体系差异极大,绝对价格可比之处有限。

中国医保体系与美国有极大的不同:中国实行广覆盖的全民医保制度,医保与个人支付能力较弱,整体医疗水平偏低。而美国以商业保险为主体,医保制度完善全面,支付能力较强,能满足不同人群的需求。此外,中美药品定价与流通体系差异极大。美国的创新药定高价、仿制药完全市场竞争自由定价、美国政府不直接干预药品定价、且可同时对多个药品一揽子议价。从这个角度看,中美药价的绝对值并不可比。我们认为,以美国某种药物的药价与中国比较,得出中国药价虚高的结论是有失偏颇的。同样,无论从何种途径获得的美国药价,若与中国药价绝对值做比较,从而得出中国降价的底线也是不合理的。中国药价的国际比较是一个极其复杂的命题,而美国药品流通与定价体制与中国又有极大差异,需要考虑因素很多,不能单一按照绝对值进行比较。

对于国产创新药,若要维持一定收益,需走差异化路线,引入其他支付方。

在降价控费、国家医保费用整体趋紧的趋势下,如果中国的创新药要维持一定的IRR,需要走差异化路线,引入其他支付方,如增加更多商保,让其覆盖多个大病种等。同时,从药品价格、生命周期看,国产创新药收益率仍可观,且由于欧美国家与我国的疾病谱相差较大,我们在部分疾病领域的临床需求需要国内新药来满足。另外,由于支付能力有限以及药品价格不会像美国那么高,因此国产创新药研发若集中在大领域,大病种,仍然有较大市场空间,我们对国产创新药未来保持乐观。

对于国产仿制药,品种大+品种多+速度快+成本低,未来平台化研发生产是趋势。

一致性评价

、集采等是中国医药行业的供给侧改革,伴随着产能的出清,拥有丰富产品梯队、快速研发和生产能力、长期成本优势及质量优势的仿制药企业将胜出。而选择专利期临近的新品种进行仿制时,需精选领域景气度高、竞争格局良好的品种,快速仿制,通过打时间差来进行竞争。除此之外,我们认为仿制药取胜的关键在于运作平台,目前国内大多数仿制药企业还是专注个别品种单打独斗,忽略平台的重要性,注重技术,不注重合规。参考美国经验,在仿制药盈利能力长期下行的趋势之下,必然产生大量的企业破产

/

合并,“品种大

+

品种多

+

速度快

+

成本低

+

平台化研发生产”是未来仿制药巨头的必备条件。

投资建议

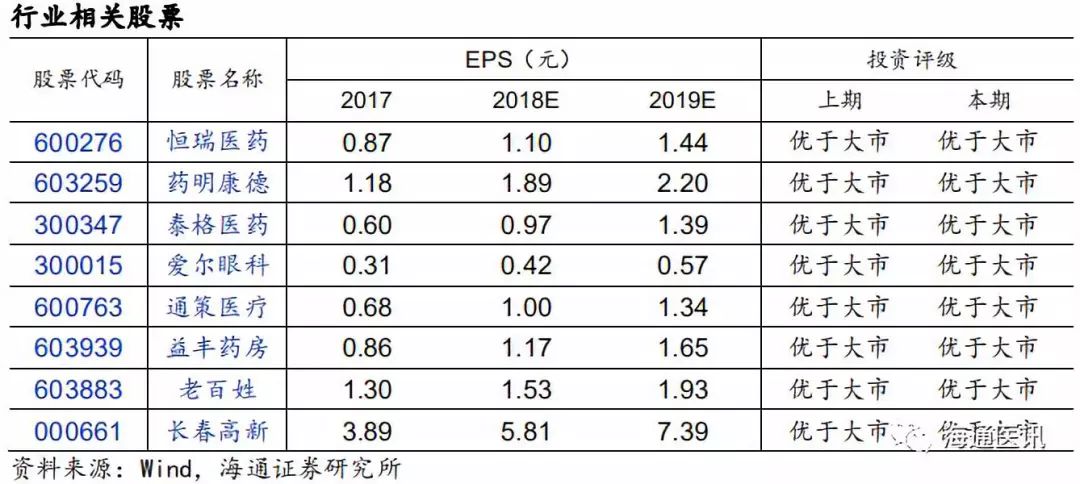

我们认为医药行业的未来明确不悲观,推荐:

1

)国产创新药投资选择:大领域、大品种,自下而上,建议关注创新药企:恒瑞医药、贝达药业、百济神州(港股

+

美股)、君实生物(港股)以及信达生物(港股)等,同时,我们推荐受益于创新药研发增长的“卖水人”——产业链综合服务提供商

CRO&CMO

公司:泰格医药、药明康德、凯莱英等。

2

)非药类龙头公司或不受医保降价影响的药企,包括连锁医疗服务、药店(爱尔眼科、通策医疗、益丰药房、老百姓)、长春高新、我武生物等。

风险提示

带量采购政策推行超出预期;医保控费加剧风险;药审政策收紧导致国产新药审批速度放缓;药企营销模式转变过程中的政策风险。

|

前言

在专题报告

《一张典型的药企收入利润表剖析——“

4+7

”集采后药企战略变局

》

、

《“

4+7

”后,国产创新药会受到影响吗?》

中,我们得到以下几个关键结论:

1. 根据对“光脚”品种、“穿鞋”品种的利润表剖析,我们认为,集采前后是否需要保证研发费用绝对值的投入水平,也即仿制药是否需要承担创新药的研发费用,是影响企业净利润的重要因素。

2. 对于仿制药,在价方面,价格的下降最终会达到一个均衡及合理的水平,仿制药的未来并非长期没有机会。在量方面,城镇化、老龄化、疾病谱的变化等特点促使医药行业产品在数量上依然有很大空间,大病种上具有丰富产品梯队的公司将获得量的快速增长。伴随着产能的出清,提早做好战略布局、拥有丰富产品梯队、长期成本优势及质量优势的仿制药企业将胜出。

3. 对于创新药,我们认为创新药行业是否受到影响与创新药收益率有关,与仿制药企利润不直接相关。从药品价格、生命周期看,国产创新药收益率仍可观。目前国内药品创新方向是未满足的临床需求,而不是追求全球新。国产创新药的投资选择需要考虑大领域、大品种,自下而上。

本报告,我们将开展国际比较,探讨市场上的疑问:

1)谁主导了美国药品的流通与定价?2)中美药价是否可比?结果如何?3)为什么美国的制药工业,尤其是创新药产业如此强大?

1.

美国医药产业

——规模最大,市场化程度最高

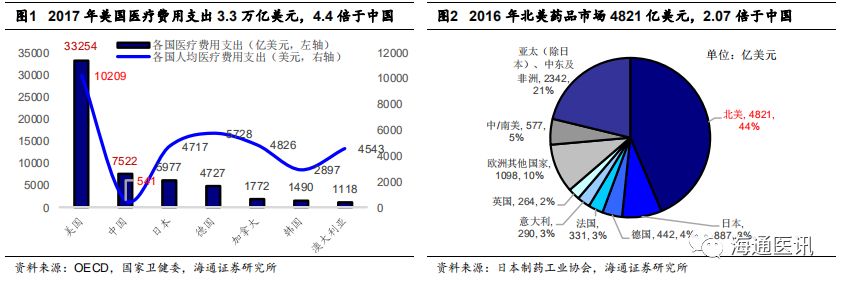

美国是世界上医药产业市场规模最大、市场化程度最高的国家。2017年美国医疗费用支出33254亿美元,为全球最高,中国医疗费用全球第二,达到7522亿美元,领先于日本的5977亿美元和德国的4727亿美元。人均医疗支出方面,美国人均10209美元,远高于德国的5728美元和加拿大的4826美元。中国人均医疗支出只有541美元,约是美国的1/19。2017年,美国医疗支出占GDP总量的17.9%,中国该值仅为6.2%。

从药品市场来看,2016年全球药品市场规模11052亿美元,北美地区4821亿美元,占比43.6%。日本、德国、法国药品市场占比分别为8.0%、4.0%及3.0%。米内网数据显示(援引搜狐),我国2017年药品市场规模约16118亿元人民币,折合2332亿美元(汇率人民币:美元=1:6.8),约占GDP的1.96%,与美国接近(2.04%)。

1.1 美国医药产业参与者及收入规模

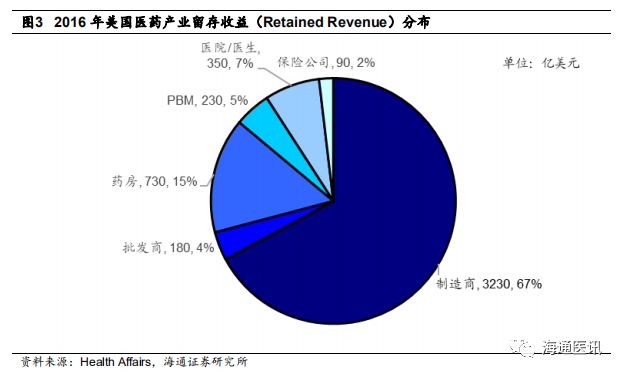

根据药品流通过程,美国医药产业的参与者一般可分为制造商(药企)、批发商、药房、PBM、医疗服务提供商(医院/医生)以及保险公司,Health Affairs报告《Spending On Prescription Drugs In The US:Where Does All The Money Go?》显示,2016年其留存收益(RetainedRevenue)分别为3230亿美元(67%)、180亿美元(4%)、

730亿美元(15%)、230亿美元(5%)、350亿美元(7%)、90亿美元(2%)。

其中最具美国特色的是

批发商、PBM及保险公司

,集中度均非常高,且近年来相互合并,同一家公司往往担任多个角色,在药价谈判中具有显著优势(下文将重点阐述)。

批发商是制造商和零售商的中间人。

批发商从制造商处购买产品,然后将产品分发给药房,医院或其他供应商。与制造商类似,批发商可以专门购买和分销特定产品(即仿制药、特种药品和/或品牌药)或与某些提供商(医院,专业护理机构等)合作。2017年美国最大的三家批发商McKesson, AmerisourceBergen和Cardinal,共同产生了85%到90%的药品分销收入。

PBM主要负责开发和研究处方集(Formulary),与药方签订合同,与药品制造商协商折扣和退税,以及处理和支付处方药索赔。

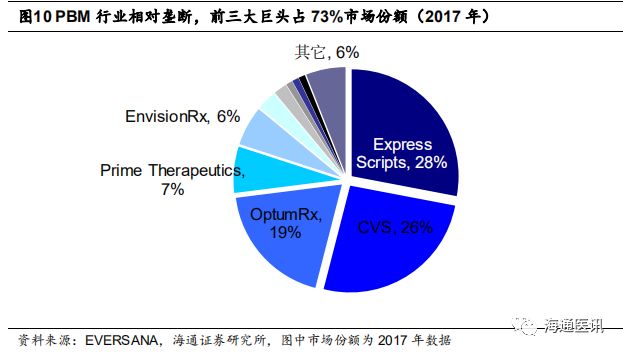

约70%到75%的处方索赔由美国最大的三家PBM公司ESI,CVS和OptumRx处理,集中度非常高。

保险公司在美国主要提供医疗保险、失能收入损失保险和长期护理保险等,保障内容丰富全面。

美国商业健康险市场集中度较高,前五大公司分别是联合健康(UNH)、安森保险、哈门那、安泰保险和信诺保险。根据《The Big FiveHealth Insurance Companies》一文所述,以上五家保险公司覆盖美国接近50%的受保人。

1.2 美国医药产业二级市场分布

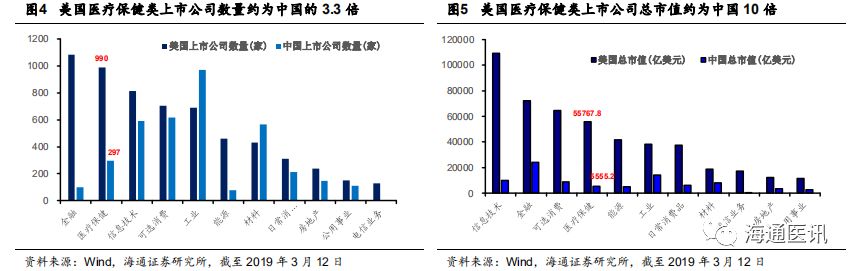

从资本市场角度看,截至

2019

年

3

月

12

日,美国纽交所和纳斯达克两大股票市场中共有

6001

只股票,其中

990

家属于医疗保健类(

Wind

分类标准)企业,占

16.5%

(排名第二),总市值达到

5.58

万亿美元(排名第四),市值占比

11.6%

。中国

A

股市场中,医药保健类上市公司数量为

297

家(排名第五),占

8.1%

,约为美国的三分之一,总市值

0.56

万亿美元(排名第七),约为美国的十分之一,占

A

股总市值的

5.5%

。

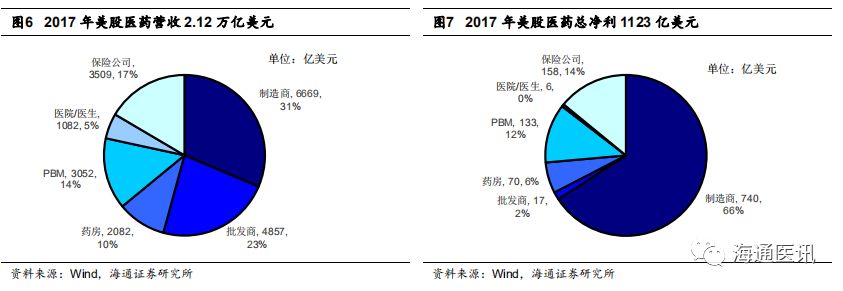

2017年美股医药总营收2.12万亿美元、总净利1123亿美元;制造商收入、净利分占31%、66%,PBM收入、净利分占14%、10%;药房分占10%、6%。

2.

美国药品如何定价与流通?

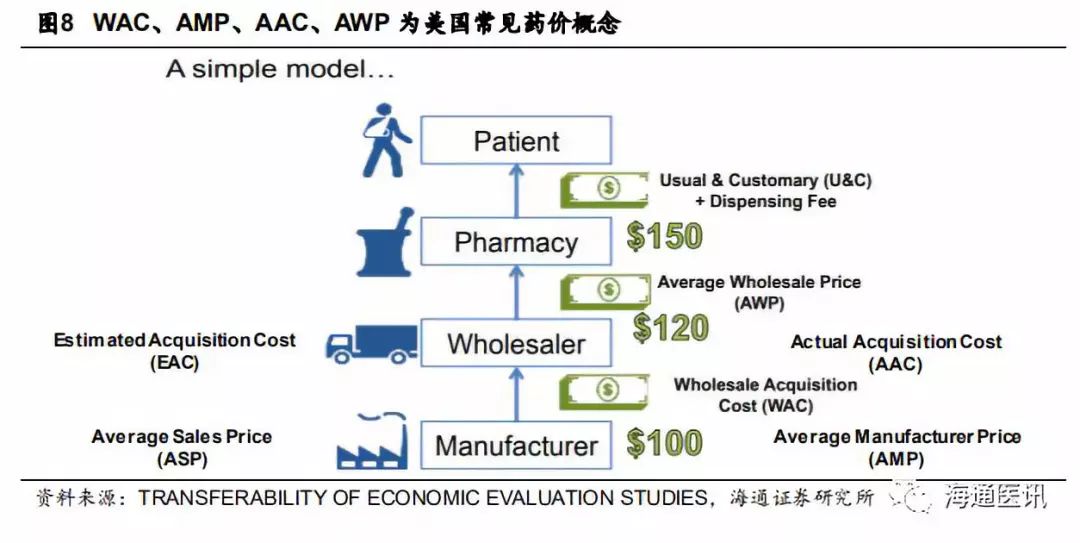

2.1美国到底有几个药价?

——从简易的药品流通模型说起

美国药品实行市场自由定价制度,联邦政府不直接对药品价格进行管制,而是通过医药批发零售商、保险公司等机构与药企分别谈判确定药价,利用规模效应降低价格,同时通过专利保护制度保证制药企业的较高利润。但是,由于美国药品与保险系统十分复杂,再加上联邦和各州的药品报销体系不一,药品在流通中产生的价格纷繁复杂。

下图为一个简易的美国药品流通模型,药品从制造商(

Manufacturer

药企)、批发商(

Wholesaler,

即流通企业

)、药店(

Pharmacy

)到患者(

Patient

)的流通过程中,一般产生

WAC

、

AMP

、

AAC

、

AWP

等几个主要的药价概念:

一、从制造商到批发商:

1

)

WAC

(

Wholesale Acquisition Cost

)

:

批发收购成本,常是批发商支付给制造商的价格。根据

Kaiser Family Foundation

的相关定义与描述,

WAC

并未反映所有可用的折扣,因此

并非不是实际的支付价格,仅被视为批发商和制造商之间谈判的起点

。

WAC

是媒体中经常讨论的价格,是由药物制造商在考虑各种因素后确定的最优价格。这些因素包括:产品的竞争格局,同类药品的成本、预期市场份额、用量预测、研发成本、营销成本等。

我们可以将

WAC

理解为药企公布的药品出厂价, 即“名义出厂价”或“清单价格(

List Price

)”,

WAC

是美国药价的谈判基础。

2

)

AMP

(

Average Manufacturer Price

)

:

平均生产价,批发商付给制造商的平均价格。根据

Collin Watson

的相关描述,

WAC

是制造商和批发商之间谈判的起点,

AMP

则是谈判终点(结果),

即批发商给制造商实际支付的价格

。该价格是考虑所有折扣(

rebate

)、退款(

chargeback

)及其他调整后支付的平均价格。

由于担心价格公开会危及制造商在与批发商谈判中的竞争地位,

AMP

不向公众公布。

2005

年

OIG

报告《

Medicaid Drug Price Comparisons

:

Average Manufacture Price to Published Prices

》显示,

AMP

平均值为

WAC

的

75%

或

AWP

的

41%

,但我们认为,随着产业发展,

AMP/WAC

比例逐步变小,且不同药品之间该值差异很大。

我们可以将

AMP

理解为药企经过谈判和调整后的“实际出厂价”,且该价格非公开。

二、从批发商到药店:

3

)

AWP

(

Average Wholesale Price

):

平均批发价,通常是药店支付给向批发商的目录价格。此价格的名称和定义具有误导性,因为“目录价格”不包括折扣和调整。因此,经过谈判,批发商实际上以基于

WAC

计算的价格向药房出售。

AWP

由第三方公司计算和发布,这些公司通常将

AWP

设定为高于

WAC

的

20

%。

AWP

的主要用途是作为支付方(患者、

PBM

等)、政府和药店协商确定零售价格和折扣的基础,许多州也用

AWP

作为建立

Medicaid

报销率的考虑因素之一。因此,

我们可以将

AWP

理解为在“名义出厂价”

WAC

的基础上计算得到的“名义批发价”,且该价格与药品零售价、医保支付标准挂钩。

4

)

AAC

(

The Actual Acquisition Cost

,实际采购成本):

是批发商向药房提供药物的平均净价。

AAC

考虑了退税,退款和其他调整等因素,从而反映了药房支付给批发商的真实价格(发票价格)。

我们可以将

AAC

理解为“实际批发价或发票批发价”。

三、从药店到患者:

5

)

U&Cprices

(

Usual and customary prices

,常用和惯用价格):

在不使用保险的情况下,在零售水平上反映药品的成本,通常被称为患者的“现金价格”。由于

U&Cprices

适用于步入式零售药房的未投保消费者,

该价格通常会高于

AWP

。

我们可以将

U&C prices

理解为适用于未投保患者的药品零售价,该价格加上处方调配费用(

Dispensing Fee

),即为不使用保险的患者实际支付的费用。

Dispensing Fee

(处方调配费)

:各州标准不同,

Medicaid

官网显示,该值从

$2-$21

不止。

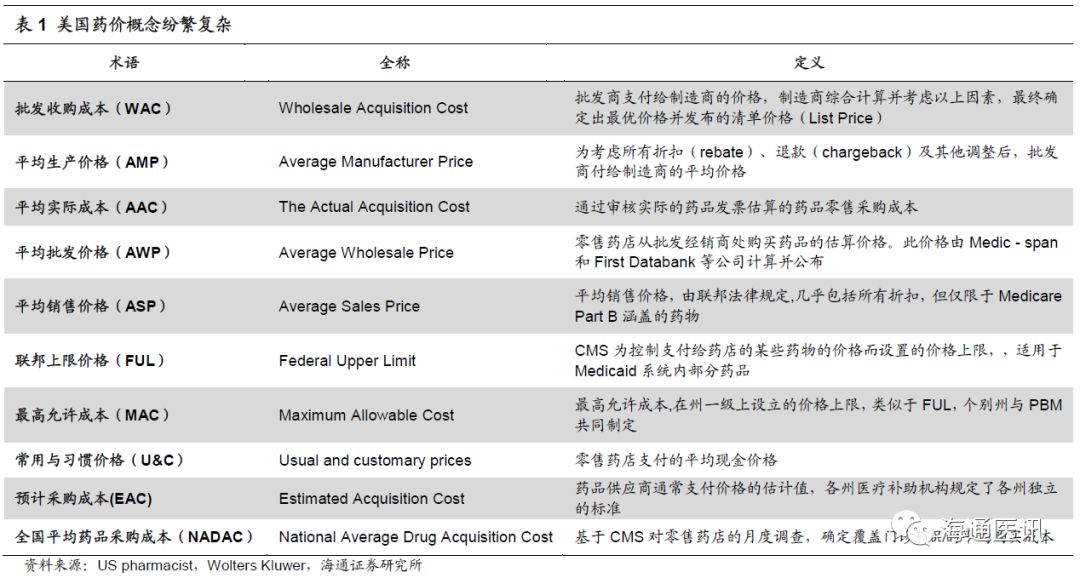

除

WAC

、

AMP

、

AAC

、

AWP

、

U&C

外,美国还有平均销售价格(

ASP

)、联邦上限价格(

FUL

)、最高允许成本(

MAC

)、预计采购成本

(EAC)

、全国平均药品采购成本(

NADAC

)等药价概念,十分复杂(详见下表)。值得一提的是,平均销售价格

ASP

由联邦法律规定

,

几乎包括所有折扣,理论上比

WAC

更接近真实的药价,但数据不公开,且仅限于

Medicare Part B

涵盖的药物。本文聚焦于有保险与

PBM

参与的药品流通过程中的药价变化,在此不一一赘述。

2

.2 美国药品如何流通和定价?各方获利如何?

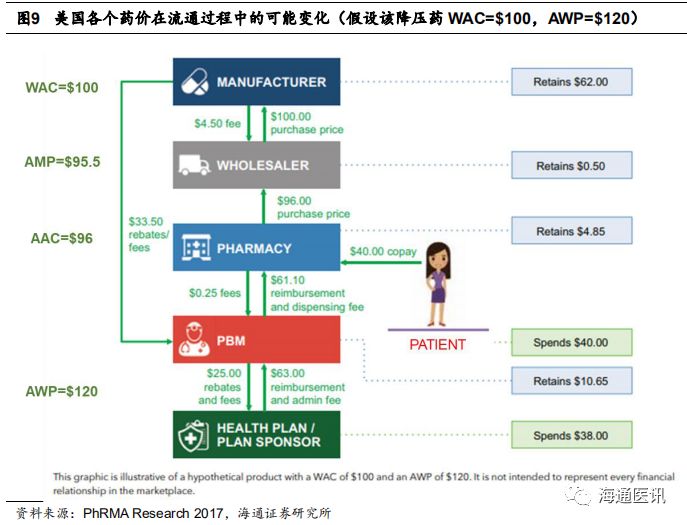

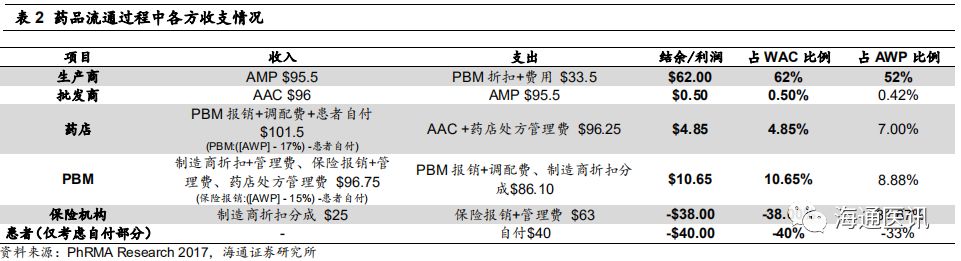

由于药品的治疗领域、品牌药与否、保险计划等差异,美国不同类型药品在不同的流通过程中价格变化与各方收益差异极大。

2017

年,美国药物研究和制造商协会(

PhRMA

)曾在报告《

Follow the Dollar:UnderstandingHow the Pharmaceutical Distribution and Payment System Shapes the Prices ofBrand Medicines

》中模拟了降压药、胰岛素、抗

HIV

药物三个流通模型,为探究美国各个药价在流通过程中的变化,我们在降压药流通模型的基础上进行分析。

我们可以看到,“名义出厂价”

WAC

、“名义批发价”分别为

$100

、

$120

的药品,生产商最终确认利润

$62

(尚未扣除各种费用,实际净利润更低),占

WAC

的

62%

、

AWP

的

52%

;而批发商、药店在此过程中分别获得相当于

WAC 0.50%

、

4.85%

的利润。

值得注意的是

PBM

的利润空间。

PBM

在影响医生或药剂师的处方行为,对医疗服务进行有效监督、控制药品费用增长、提高医疗支出使用效率方面,毫无疑问发挥了重要作用。

但不可否认的是,它通过差价定价(

Spread Pricing

)与制造商折扣(

Manufacturer Rebates

)等方式,赚取高额收入,但大部分的制造商折扣需要分成给保险机构。如本模型中,

PBM

共赚取了

$10.65

,占

WAC

的

10.65%

,

AWP

的

8.88%

,实际上

PBM

在其他类型药品获利可能更高,再加上目前美国三大

PBM

公司,有两家分别整合了保险和药店,形成强大的谈判能力。公众指责

PBM

作为“中间商赚差价”,成为药价走高的推手之一,我们认为在某种程度上不无道理。

必须充分认识到美国药价的复杂性。

从药价角度看,

从WAC到AWP、药品零售价格等,同一药品在不同流通过程中产生的价格,

可能差异很大,再叠加

PBM

的谈判、限价与折扣,各种邮寄与直销的方式,以及各种保险计划的条款介入,产生的价格纷繁众多,美国药价的复杂性可见一斑。因此,我们在对比各国药价,并以此做出判断或决策时,需要充分认识到美国药价的复杂性,若只参考单一或片面指标,容易误判。

3. 谁主导了药价?

揭开

PBM/保险与药企谈判的冰山一角

3.1 高度市场化

+极度不透明

,美国真实药价是否可知?

需要注意的是,上述仅是某一类药品的普适性模型,实际上,由于药品的治疗领域、品牌药与否、保险计划等差异,美国不同类型药品在不同的流通过程中的价格变化与各方收益差异极大,而且谈判和折扣不透明,就连总统和国会也不能充分了解美国真实的药价。

竞争格局影响折扣大小。

针对不同疾病、不同剂型产品,折扣大小都不一样。市场规模大、竞争强、药品同质性强的适应症,药品折扣往往很大。另外,注射剂面对医院终端,而口服剂面对零售终端,折扣比例也会有差别。

议价能力变现成为药价折扣。

为了保证利润最大化,药企针对不同买家采取差额定价,而携带大额订单的

PBM

则可以获得更大折扣,这也是

PBM

最初产生的基础。

事实上,几乎所有买家都拿到或多或少的折扣,最终支付的并非“清单价格

WAC

”。各个支付方的最终价格并不公开,形成药价的“黑箱”。

3.2 谁主导了美国药价?

——PBM/保险与药企的谈判与博弈

PBM

与制药企业的谈判过程极度不透明。

PBM

是美国药品价格机制中的重要一环,负责代表支付方(保险、退休金计划等)与制药企业进行谈判,争取折扣、折扣等,并形成最终的处方集。药企和

PBM

的谈判过程极度不透明,最终确定的折扣、折扣水平也很少公开。

3.2.1 PBM

:处方决定权赋予议价能力,混业经营大幅增强议价权

PBM

的强势地位来自其强大的处方话语权。

2015

年美国处方药销售额约

4250

亿美元,其中

1150

亿美元用以支付折扣,即制药商约

27%

的收入返还给了

PBM

、支付方等。

PBM

的强势地位来自其巨大的处方话语权,前三大

PBM

能够影响全美

73%

的处方药销售。

“

处方集”在处方药竞争中起决定作用。

PBM

作为中间机构代表保险商制定处方集。处方集确定了进入医保药品的报销比例,不同报销比例的药品处于处方集的不同层级。以一个三层的处方集为例,处于第一层的药品(如仿制药)只需患者自付

10%

药价,第二层的药品(如品牌药)需自付

25%

,第三层药品(不推荐的品牌药)则需自付

40%

。自付比例影响患者的支付意愿,并且

PBM

近年来采取“阶梯疗法”方案,要求患者必须尝试了较低层级的药品后才能采用其他药品,进一步加强自身话语权。因此,我们认为“处方集”在处方药竞争中起决定作用。除此以外,

PBM

还可针对某类药品提高处方医生的资质要求等方式来影响处方药销售。

PBM+

药房

/

保险,混业经营大大增强议价权。

孟八一先生在《试论美国药物商品中的政治元素》(援引搜狐)一文提到,在药物销售市场上,无论是直接消费的病人或医生,还是直接付钱的保险公司,均无和制药商谈价格的权力。批发商和

PBM

不仅掌管了和制药商的交易过程,而且,议价权也在批发商和

PBM

手里。

2016

年,三家药物批发商已经控制了美国处方药的

92%

。

同样,

目前美国

PBM

有三大盈利模式,分别是

ESI

模式(纯

PBM

)、

UNH

模式(保险

+PBM+

医疗服务)和

CVS

模式(药房

+PBM+

保险

+

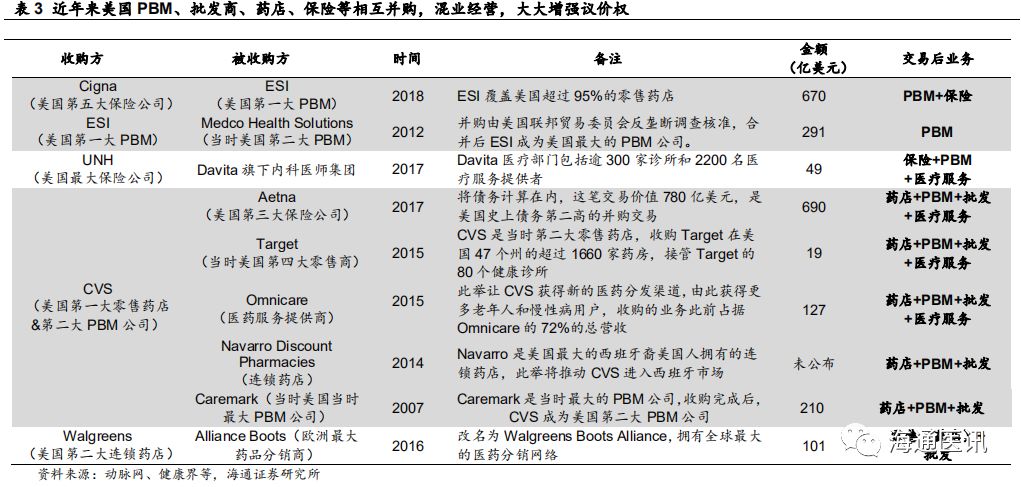

医疗服务),均是通过混业经营整合上下游产业链,

PBM

、批发商、药房、保险的产业分界越来越模糊,在药品谈判上的议价权大大增强。

3.2.2 药企:以折扣换取销量,与

PBM均有推高药价的动力

除管理费外,药企会给

PBM

和支付方一定的“折扣”以换取自家产品的渠道优势。

通常药企支付折扣有以下动机:

1

)获得处方集的优势地位

:

PBM

对处方集的话语权极大,药企可以通过折扣提高产品优先级、减少患者自付比例。

2

)减少处方限制

:

以降脂药为例,

PBM

曾对

PCSK9

抑制剂处方医生的资质进行严格限制,大大降低药品可及性。

3

)药品大卖的分红:

某款药品销售超过其竞争产品后,药企往往也会给

PBM

一些额外的折扣。

4

)保护支付方利益

:

药品进入处方集后,药品价格上涨会影响支付方的利益,所以假如谈判后药品价格超过某一阈值,药企往往需根据协议给予

PBM

和支付方额外的折扣,以保护支付方的利益。

药企与

PBM

及保险间的折扣谈判则有以下特点:

1

)折扣谈判以

WAC

为基础,

PBM

与药企均有提高

WAC

的动机。

药企支付给

PBM

的折扣也是以

WAC

为基础确定的百分比。从

PBM

的利益看,

WAC

更高的药品获利更多,因此

PBM

存在要求药企提高

WAC

的动机。事实上,虽然默沙东的丙肝新药

Zepatier

比吉利德、雅培竞品的清单价格低很多,但

2017

年两大

PBM

巨头

Express Scripts

和

CVS

并没有把

Zepatier

纳入医保。

2

)折扣谈判结果透明度低、差异巨大。

由于

PBM

行业高度垄断、谈判过程极不透明,药企在药品折扣谈判中处于相对劣势。而且,不同适应症和产品折扣比例的差异巨大,平均折扣比例在

20%

左右,有些产品没有折扣,但有些产品折扣高达

60%

。

3

)保险方分享折扣、管理费用,共同推高药价。

药品的折扣支付给

PBM

,

PBM

根据协议会将其全部或部分支付给保险方。除折扣以外,

PBM

要求药厂支付一部分管理费,名义上用以补贴管理、开票、收集折扣款的费用。管理费本属于

PBM

的独有利润,但近年来一些大保险方也通过谈判要求

PBM

分享一部分管理费用。

3.3 为何近年美国药价分化?

——高利润与药品可及性的博弈

如上所述,出于各自利益考量,

PBM/

保险等中间商与药企均有推高药价的动力,但实际上美国药价(整体、品牌药

/

仿制药)是否都呈上涨趋势呢?如果出现分化,背后的原因与逻辑是什么?

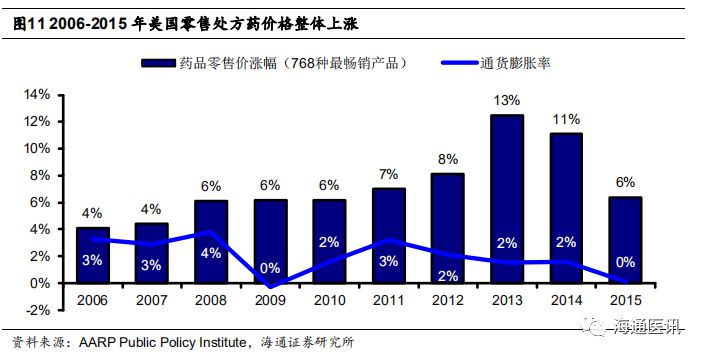

3.3.1 近年来美国零售药价整体上涨

零售市场是美国药品销售的最大终端,一定程度反映美国药价的变化趋势。我们用保险覆盖的

PBM

支付零售终端价看,

2006

年到

2015

年美国

768

种最畅销的零售处方药品的价格涨幅稳定跑赢一般商品的通货膨胀率,导致卫生支出的压力增大。

AARP

报告《

Trends In Retail Prices of Prescription Drugs Widely Used byOlder Americans

:

2006-2015

》显示,患者

2015

年在某种药品上的年度花销约

13000

美元,占当年美国社保平均退休金的

4/5

(

16101

美元)。即便考虑医保支付因素,持续上涨的药价也造成了巨大的卫生支出压力。

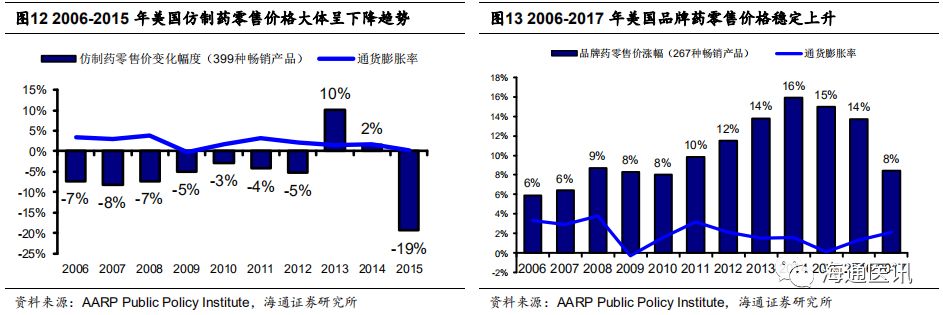

3.3.2 高利润与可及性的博弈导致专利药与仿制药价格分化

我们追踪美国市场最畅销的

399

种仿制药和

267

种品牌药的价格,可以发现,从

2006

年开始,仿制药零售价格整体呈下降趋势,而专利药则持续涨价,呈现分化趋势。

出现以上趋势,我们认为原因如下:

尽管

PBM/

保险等中间商与药企都有推高药价的动力,但出于利益最大化与实现药品可及性的权衡,美国药品产业链通过市场化手段,倾向于推高创新药

/

专利药的价格来保持自身的高利润水平,压低仿制药价格来实现药品的可及性,以应对社会福利制度、监管机构与社会舆论造成的压力。

然而,虽然仿制药占据了

85%

以上的美国零售处方药用量,但我们认为高价且涨幅更大的专利药推动着药品整体价格持续上涨。对于美国政府与公民来说,单靠仿制药降价难以达到控费以减轻医疗负担的目的,再加上近年药品极端涨价事件造成的恶劣影响,药品流通与定价体系的变革逐渐进入公众与政府的视野,促成特普朗医改、竞争性仿制疗法

CGT

等政策的出台。

4. 特朗普医改

+竞争性仿制疗法,降价控费已成国际新常态,美国并不例外

为了解决

药品定价过高;谈判不到位导致政府药物支出过多;个人现金支出过高且持续增长;海外国家搭便车

等问题,

2018

年以来,美国从总统、

FDA

到各医疗机构采取了一系列措施来控制药价,其目的主要是控制日益增长的药品价格、减少居民个人现金支出。我们认为,特朗普医改将使得仿制药未来竞争更加激烈,

PBM

等中间商利益将会被挤压,但同时仿制药的审批速度也将加快。

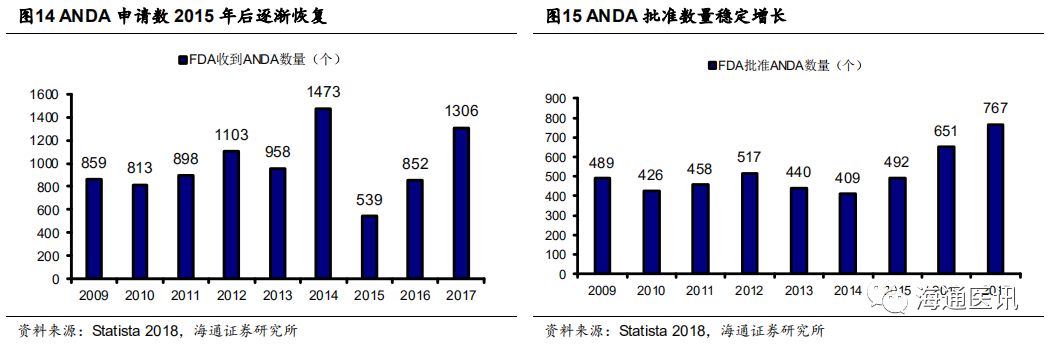

近年来FDA加速仿制药批准,为进一步控费提供基础。

为了控制医疗费用,

FDA

近年来不断加速仿制药批准速度,

2017

年是

ANDA

(仿制药申请)批准数最多的年份,达到了

767

项。据

FDA

估计,

2017

年通过申请的仿制药将会减少约

160

亿美元的卫生支出。我们认为,在卫生支出压力难消的大环境下,

FDA

可能会继续加速仿制药批准,为美国仿制药市场扩容提供基础。

竞争性仿制疗法进一步鼓励药品仿制。

此外,

2018

年

8

月美国推出

竞争性仿制疗法(

CompetitiveGeneric Therapies

,

CGT

)

,建立一条新的审评路径,以通过政策支持激励医药企业对竞争不足的药物开发仿制药。依据

2017

年颁布的

FDA

再授权法案,若在

FDA

“橙皮书”(收录经治疗等效性评价批准的药品)中只有不超过一种已批准药物,这种药物被认为仿制药竞争不充分,提交此类药物的仿制药申请可以获得

CGT

资格认定。由此可见,鼓励仿制、促使药品降价控费已成国际新常态,美国并不例外。

5

.

深思:天使

&

魔鬼,为什么美国制药工业如此强大?

如上述,美国药品定价与流通体系市场化程度高、透明度低,且处于一种弱肉强食的充分竞争状态。对此我们不禁会想,这种环境与美国强大的制药工业该如何联系?哪个是因,哪个是果?是什么原因使美国制药工业如此强大?

我们认为,美国医药产业如此强大,当然离不开发达的经济、先进的教育水平、扎实而广泛的基础科学体系、高效商业化运作的应用科学转化机制,以及巨大的医疗内需市场。除以上因素外,在《药物专利的商业之道》一文中,作者孟八一先生认为还有一整套既支持药物创新,又保证用药可及的法律环境,这才是其制药工业全球领先的根本原因。该法律环境可总结为

4

点:专利保护法、自由定价原则、药物替代法和医保支付法。

如作者所言,专利保护法给予制药商充分的垄断经营权;自由定价原则充分利用了市场调节的商业杠杆;药物替代法(仿制药)引入充分的市场竞争;医保支付法通过政

府出资的公众保险和强迫企业主为雇员购买商业保险,以及个人必须加入保险等措施,保证了医药产品的支付来源。以上四个法律体系在

FDA

的质量监管下运作,而

FDA

的唯一责任是保证上市药品的质量,并不负有关心药价和企业收益的责任,使其通过市场自由调节。这种环境是其独有的,是其他国家和地区还不具备的。

我们进一步认为,

美国药品定价与流通体系正是在“专利保护、自由定价、药物替代、医保支付”的法律体系和

FDA

监管的环境下,通过市场竞争手段孕育而生

,并以创新药

/

专利药的高价供养全美国乃至全世界的创新药研发,又以

PBM/

保险强大的谈判能力及原料药全球供货体系,压低仿制药价格实现可及性,共同造就出这一个充分竞争、弱肉强食的世界最强制药工业。

这个体系带来的好处显而易见:

1)创新药/专利药维持高价格、高利润,且价格不受管制,刺激新药研发;

2)以创新药/专利药的高价、强大的支付能力供养全美国乃至全世界的创新药研发、尤其是罕见病的研发,代表人类最先进的创新力等等,不一而足。

但同时也带来了弊端:

1)

垄断,无论是药企、PBM、药店、流通商还是保险公司。

如前文所述,近年PBM、药店与保险更是相互并购,混业经营,相互间已无本质区别,垄断地位大大加强;

2)

价格泡沫化带来高昂的医疗开支,美国实际上在为全世界的创新买单。

由于美国政府不直接干预药品定价,创新药往往在美国定出全球最高价。

3)

制药行业极高投入的政治游说。

与医药相关的各利益体会通过各种手段影响政府的政策、法律和法规,从而使价格管制政策难以推进、药品流通与价格难以透明化。

6. 镜鉴:美国医药市场对中国的启示

6.1中国的全民医保体系,与美国有极大的不同

6.1.1 中国实行多层次医保体系,已基本实现全民覆盖

目前,中国已逐步建立起以城乡社会医疗救助体系为保底、城乡居民基本医疗保险(

2016

年由城镇居民基本医疗保险与新型农村合作医疗整合而成)与城镇职工基本医疗保险为主体;以公务员补充医疗保险、社会补充医疗保险、企业补充医疗保险、商业保险为补充的多层次医保体系。

中国的医疗保险主要是国家医保基金,包括城镇职工保险、城镇居民保险和新农合(

2016

年后城居险和新农合二保合一),由于医保费用的限制,我国目前基本医疗保险以广覆盖为主,人均支出仍很低,因此优质尤其是高价药品和医疗服务很难被基本医保覆盖。

2015

年中国基本医保覆盖人数约

13.4

亿人,覆盖率达到

97.5%

,同时

2015

年新农合参合人数

6.7

亿人,参合率

98.8%

,当年基金支出

2993.5

亿元,人均支出

447

元。