【新型消费领域企业获A股融资支持,年内IPO、再融资规模同比增逾五成】

证券日报讯,据Wind资讯统计,以A股中与新型消费行业相关的10大行业计算,今年以来截至11月19日,新型消费领域企业IPO和再融资规模达3912.17亿元,同比增54.31%。市场人士认为,在政策导向下,资本市场充分发挥优化资源配置的功能,大力支持新型消费企业融资发展,有助于进一步激发国内消费潜力,促进国内经济企稳回升,支持创新驱动型企业做优做强。

【1.74亿户投资者“驻场”A股,“流量担当”需匹配结构优化】

证券日报讯,截至10月底,投资者总数为1.75亿户,其中A股投资者1.74亿户。上述投资者开户、成交活跃的数据既是资本市场深化改革和持续提升质量在投资端的折射,也是提高直接融资比重的现实基础。当然,同样不可忽视的是,A股市场的投资者结构还有很大的优化空间。

【证券时报头版:长租公寓“鸡飞狗跳”,市场需给予试错空间】

长租公寓并非没有生存空间,关键是能否降低房东管理成本,提高装修品质和出租率,提高顾客满意度。市场需要专业的租赁管理者,长租公寓运营者就可承担这个职能。在此过程中,正常的市场探索部分应该给予其容错空间。此外,市场需要建立行业黑名单和投诉预警机制,提示租赁各方风险,降低不良率发生。

【我国指数化投资步入“快车道”】

新华社讯,从11月19日在上海举行的“第十四届指数与指数化投资论坛”上获悉,全球范围内指数化投资持续升温(截至10月末全球指数型产品规模约10万亿美元)的同时,我国指数化投资也步入“快车道”,截至10月末指数基金规模接近1.7万亿元,较上年同期增长近四成。论坛主办方中证指数有限公司总经理陆素源表示,从指数类型来看,结构性机会下的行业主题指数获得市场青睐,相关指数基金今年新发规模约600亿元;从资产类别来看,除传统的股票和债券型基金之外,商品和多资产指数基金也逐步进入投资者视野;从市场联通范围来看,沪深交易所分别推出中日ETF互通和深港ETF互通,开辟了跨境指数投资的新形式;从配套工具来看,股指期权和ETF期权的推出丰富了指数场内衍生品体系,为风险管理和产品创新奠定了基础。。

【商务部副部长王受文:APEC合作前景可期】

新华社讯,商务部副部长兼国际贸易谈判副代表王受文19日表示,经过各方共同努力,亚太经合组织(APEC)制订了2020年后合作愿景,即将提交APEC领导人非正式会议批准。在近年来全球化受阻的大背景下,APEC合作依然前景可期。

【IMF预测中国人均GDP四年后将再次翻番,外交部回应】

界面新闻讯,赵立坚指出,中国经济企稳回升,对世界经济无疑是利好消息,有利于为世界经济复苏增添新动能。我们将更加积极地融入全球市场,更加主动地深化对外合作,为世界经济复苏发展创造更多机遇和空间。

【进出口银行已累计发放进口信贷资金逾2.4万亿元】

新华社讯,记者从中国进出口银行获悉,自2006年该行开办进口信贷以来,已累计发放进口信贷资金逾2.4万亿元。据了解,截至2020年9月末,进出口银行执行中的进口信贷项目1200余个,贷款余额逾6000亿元。

【国资委党委委员、秘书长彭华岗:积极推动国有控股上市公司引入战略投资者】

国资委党委委员、秘书长彭华岗表示,截至目前,国资监管系统控股的上市公司市值规模达到20多万亿元,占市场总市值规模的30%以上,资产质量进一步提高,上市公司已经成为中央企业资产规模和利润来源的主要载体。彭华岗建议,要在完善治理上下工夫,着力优化企业股权结构,推动国有控股上市公司,特别是国有股东持股比例高于50%的上市公司积极引入高匹配度、高认同感、高协同性的战略投资者,依法保障各方股东有效参与公司治理,并切实维护上市公司的独立性,理清控股股东、实际控制人和董事会的职责,切实保障上市公司和投资者的合法权益。

美联储卡普兰:明年经济预测基于新冠疫苗上市做出的。

意大利经济部长:政府预计复苏计划的资源将在2021年到位。

欧洲理事会主席米歇尔:将继续寻求复苏基金的解决方案。

10月全国一般公共预算收入17531亿元,同比增速3%,一般公共预算支出14254亿元,同比增速19%。总体判断:财政收入增速回落,支出增速转正。

财政收入增速回落。10月财政收入同比增速回落至3%,但仍处年内较高位置,其中中央(-4%)收入增速小幅回落,地方(10.1%)收入增速则小幅上行。税收收入增速回升至11.2%,非税收入增速降幅扩大至-45.1%。财政收入增速回落主要由非税收入增速下滑所导致。

分项收入涨跌互现。10月主要收入项目中,在去年同期基数抬升的情况下增值税仍明显回升,消费税收入增速则大幅回落转负;企业所得税增速略有下滑,个人所得税增速小幅上行;进口货物增值税、消费税增速小幅下行,印证进口增速明显回落;土地和房产相关税收增速均有所回升。

支出增速由负转正。在去年同期基数走低的背景下,10月财政支出同比增速由负转正至19%,创18年以来新高,其中中央(1.6%)支出增速大幅回落,而地方(23.6%)支出增速则大幅回升转正。支出增速回升主要因地方支出增速上行所带动。

债务付息继续领跑。1-10月各项分项支出中,债务付息(15.6%)支出增速继续领跑,而社保就业(9.3%)、农林水(8.7%)、卫生健康(6.2%)支出增速较高、紧随其后,其余各分项支出普遍录得负增长,但支出增速较1-9月普遍回升。

基金收入增速上行。10月政府性基金收入累计同比增速4.1%,较1-9月增速继续上行,其中中央增速降幅小幅扩大至-15.8%,地方增速继续上行至5.3%,土地出让收入增速略有回落至10.1%。

财政积极有为,经济复苏有望加快。10月财政收入增速小幅回落,但是仍处年内较高位置,反映经济活动持续改善。支出增速在去年同期基数走低的背景下大幅回升转正,主要因地方支出增速明显上行所带动。受疫情影响,20年下半年政府债券同比持续多增,为经济复苏保驾护航。展望21年,预计政府融资规模或与20年持平,但两会有望正常召开将使政府融资集中在上半年,这意味着政府融资的同比多增也有望延续到21年上半年,经济复苏也有望加快。

国信证券:化工行业——需求共振,行业迎来景气上行周期

事项:

我们更新了重点化工品的最新库存数据,认为化工行业目前处于景气上行周期。

国信化工观点:

1、当前处于被动去库存阶段,行业有望迎来量价齐升,进入景气上行阶段。上半年因为疫情和油价的双重冲击,国内外需求低迷导致产业链库存处于较高水平,企业纷纷降低开工率,主动降低库存水平。经过Q3的强势修复,化工行业上市公司的整体盈利状况基本恢复到去年同期水平,同时我们重点跟踪的大多数化工品的库存水平也有明显的降低。随着国内外需求的进一步好转,以及部分行业海外订单明显回流,产业链主动增加库存的意愿明显加强,近期不少化工品价格连续上涨(主要集中在树脂、塑料、聚氨酯、苯乙烯、环氧丙烷、钛白粉、纯碱等产品),行业有望迎来量价齐升,进入景气上行阶段。

2、地产带领国内需求稳步恢复,海外复苏有望带动出口需求,需求共振之下景气有望持续。10月份地产数据超出预期,印证Q2-Q3国内基建地产对需求的强力支撑,同时家电、汽车、纺服、农业等化工主要下游领域产销量恢复明显,带动化工品的需求稳步恢复。同时由于新冠疫苗的进展顺利,全球疫情有望进入可控阶段,海外消费需求复苏的确定性进一步加强。在海外产能短时间内无法迅速修复的预期之下,纺服、涂料、农药等出口占比大的行业,近期出口量明显增加。

在国内外需求共振之下,我们认为化工行业盈利同比改善的趋势有望至少持续到明年上半年(特别是考虑到今年Q1、Q2的低基数)。

3、本轮产能扩张以龙头企业为主,市场集中度明显有提升,景气修复阶段龙头企业最为受益。经过上一轮供给侧改革,行业内大量“小、乱、差”落后产能遭到淘汰,以龙头上市公司为代表的行业内先进产能纷纷扩张,市场集中度相比上一轮景气低点有明显的提升(这也是本轮景气低点时,化工行业上市公司整体盈利状况仍保持在较好水平,明显好于上一轮低点的主要原因)。本次行业再次迎来景气上行阶段,受益最大的就是产能有明显扩张的行业龙头企业。

投资建议:

周期上行,建议布局三大主线。

主线一:聚焦周期品龙头,涨价和扩产并行。基于龙头扩产、库存周期逆转、海外需求回暖三大逻辑,我们看好扩产幅度较大的龙头企业;另外,看好当前库存低位涨价有望持续的子行业。

主线二:政策落地确定性需求释放。化工下游掘金很大程度上受益于政策落地带来的行业需求爆发,相关赛道龙头将享受超额收益。当前看国六标准落地、可降解塑料渗透加速、风电光伏政策超预期和危化品运输行业政策趋严确定性最强。

主线三:关注科技产业链核心材料国产替代。十四五规划再次强调核心新材料国产替代,我们看好行业空间大、增速快和技术替代可期的5G、半导体和锂电池相关新材料。

风险提示:原油价格大幅波动;海外疫情全面爆发超出预期;下游需求大幅下降。

美股尾盘狂拉,科技股又火了!B站大涨22%,更有这家电商暴涨75%

来

源:中国基金报

作者:

王建蔷

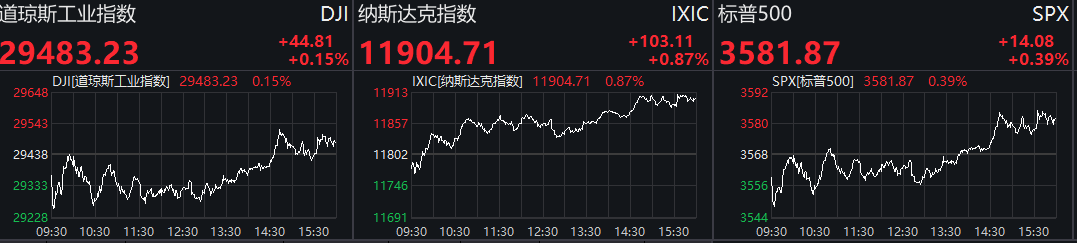

美东时间周四,美股在科技股提振下扭转早盘颓势集体收涨,纳指涨逾百点。

消息面上,尽管新冠疫苗带来的疫情利好刺激减弱,但美国多州加强限制措施,同时纾困援助法案谈判有望重启。

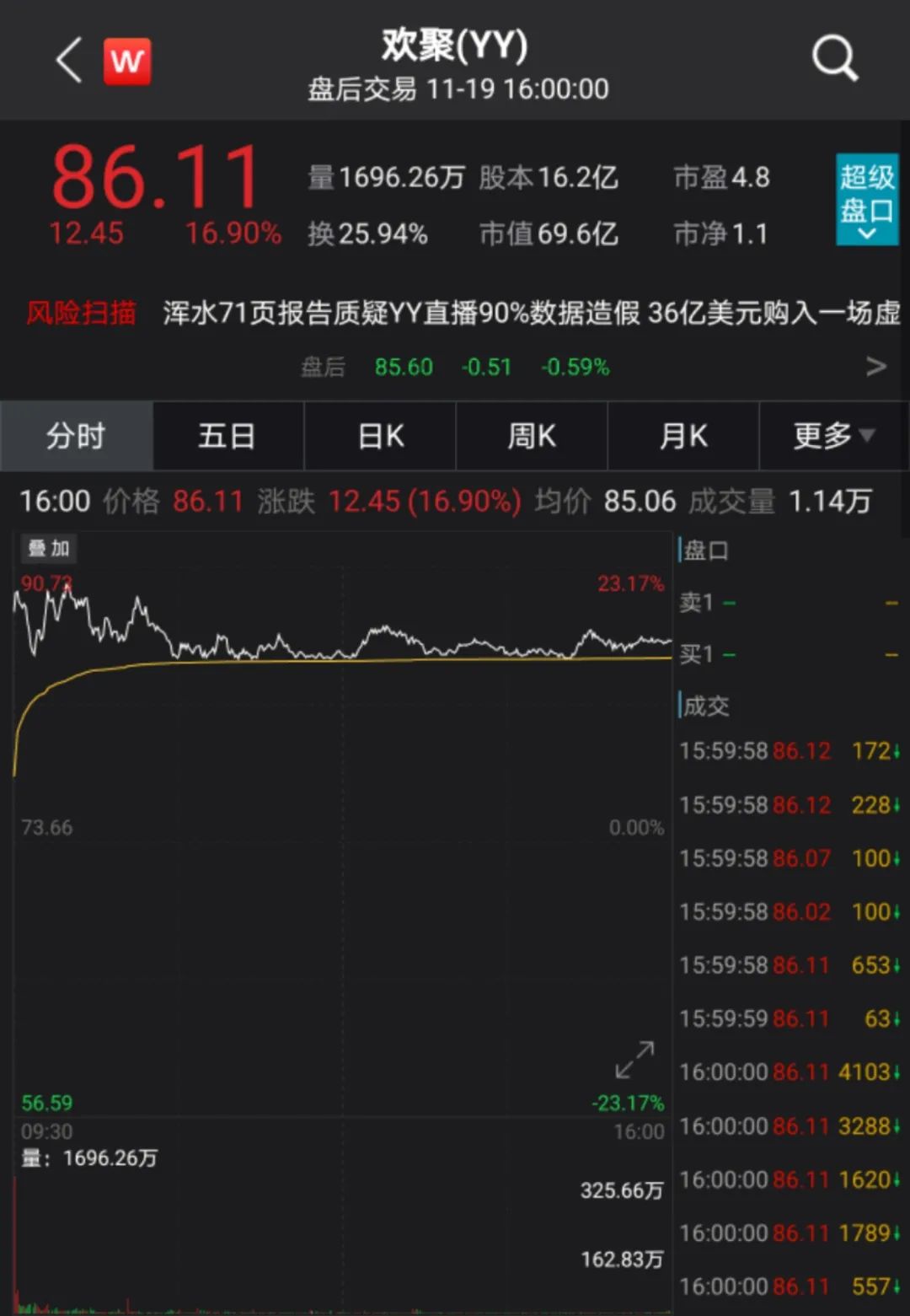

直播概念及太阳能股走高,哔哩哔哩大涨22%,市值突破200亿美元创历史新高,欢聚暴涨近17%,小牛电动涨近13%,蛋壳公寓重挫逾16%。最新登陆纽交所的国货美妆品牌逸仙电商收盘大涨75%,市值达122亿美元。

美股全线收涨科技股领涨

纳指涨超百点

隔夜美股周四开盘,三大指数下跌。截至北京时间23:00,道指跌0.51%,标普500指数跌0.42%,纳指跌0.1%。

早盘标普直接击穿3550点支撑位,特斯拉逆势上涨突破500美元,正式刷新历史高点,其他带动车概念股同步走高,三大指数随即温和反弹,而由于节假日前夕航空业订单下降,波音为首的航空股纷纷冲高回落,市场资金开始转向科技股。

之后美股震荡回升,持续走升,道指转涨,纳指涨0.7%刷新日高,标普500指数涨0.2%。尾盘收复日内失地,投资者依然关注持续恶化的公共卫生形势。

尾盘,有消息爆出国会两党在纾困法案谈判上并未取得进展,双方主要在探讨政府财务问题以避免美国政府关门,三大指数反弹遇阻,标普未能进逼3600点,纳斯达克指数领涨。

截止收盘,美国三大指数集体收涨。

标普500指数上涨14.10点,涨幅0.39%报3581.86点;纳斯达克指数上涨101.10点,涨幅0.86%报11902.71点;道琼斯指数上涨44.80点,涨幅0.15%报29483.23点。

部分热门中概股收高

欢聚暴涨近17%

盘面上,部分热门中概股收高,网易有道涨超18%,小鹏汽车涨超14%,达达集团涨超5%。

欢聚集团股价大涨16.9%,回应浑水做空称,其对直播行业和生态无知,包含大量错误。我爱我家表示,目前没有得到接盘蛋壳公寓的消息。

此外,哔哩哔哩收涨22.17%,市值涨破200亿美元;小牛电动收涨12.54%,三季度共售出250889辆电动踏板车,同比增67.9%;蛋壳公寓收跌16.19%,针对日前蛋壳公寓爆发的危机,北京市住建委已经针对蛋壳公寓成立了专办小组。

美股疫苗股涨跌各异,Moderna收涨逾4.3%,诺瓦瓦克斯跌约4%,阿斯利康收涨0.07%,强生跌超0.1%,辉瑞跌超0.3%、其德国合作伙伴BioNTech SE则涨超4.5%。