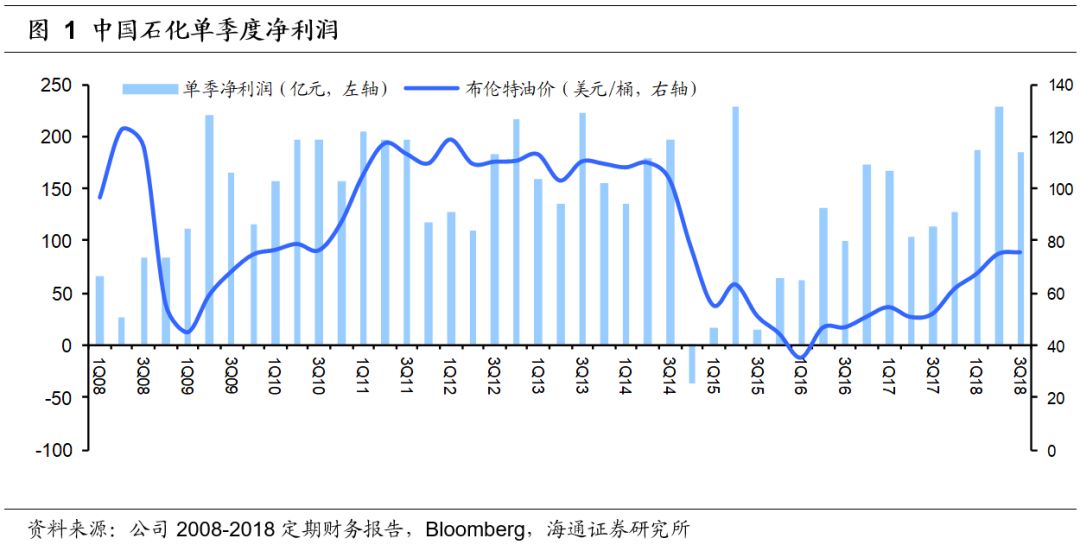

1. 前三季度归母净利润同比增长56.3%

今年前三季度,公司实现归属于母公司股东净利润

599.80

亿元(折合每股收益

0.50

元),同比增长

56.3%

。

原油价格稳中有升(今年前三季度布伦特原油季度均价分别为

67

、

75

、

76

美元

/

桶),帮助上游油气开采业务减亏;炼化行业继续高景气,帮助公司炼油化工业务继续实现不错盈利。油气开采业务减亏、炼化业务继续高盈利带动公司前三季度净利润同比实现较大幅度增长。

从单季度盈利数据看,今年第三季度公司实现归属于母公司股东净利润183.80亿元,虽然环比有所回落,但同比仍实现了63%的增长。

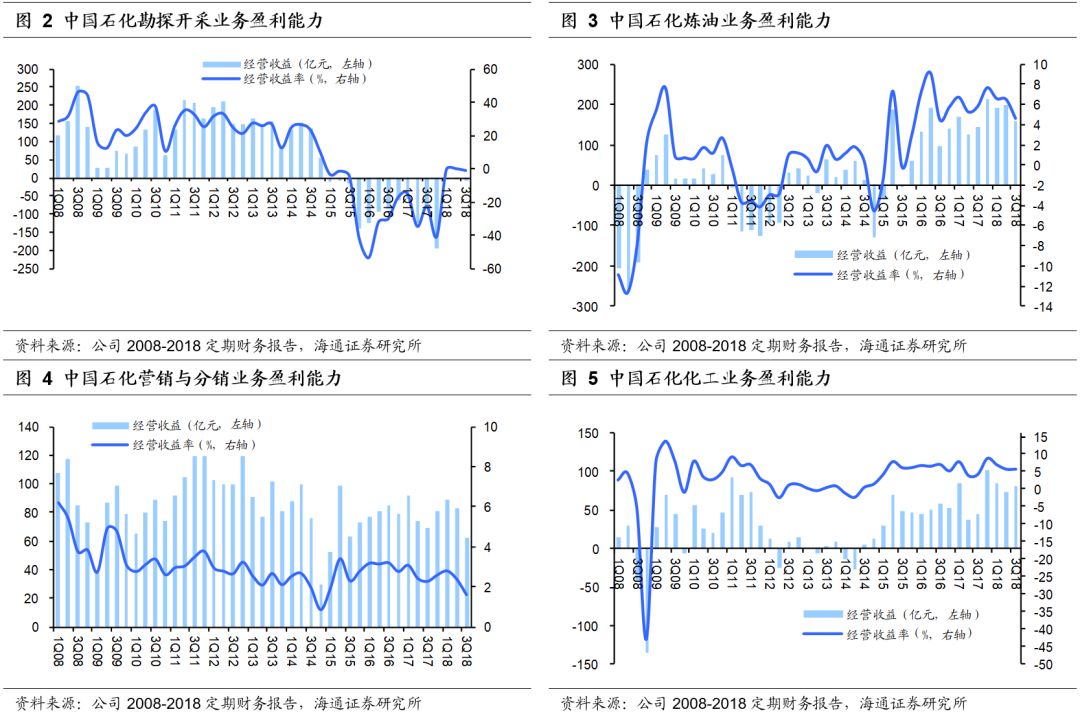

2. 各项业务分析

第三季度,公司四大业务板块中,勘探开采业务微亏;炼油、化工业务继续高盈利;营销与分销业务盈利略有回落。

2.1 勘探与开采业务:继续微亏

今年第三季度,公司勘探与开采业务实现经营收入

520.36

亿元,同比增长

44.27%

;实现经营收益

-6.69

亿元,同比大幅减亏。

油价企稳回升有助于上游业务减亏。今年前三季度布伦特原油季度均价分别为

67

、

75

、

76

美元

/

桶。油价的逐季回升有助于上游业务盈利能力回升,虽仍亏损,但亏损额在下降。今年前三季度公司油气开采业务亏损

10.81

亿元,较去年同期

265.23

亿元的亏损,大幅下降。

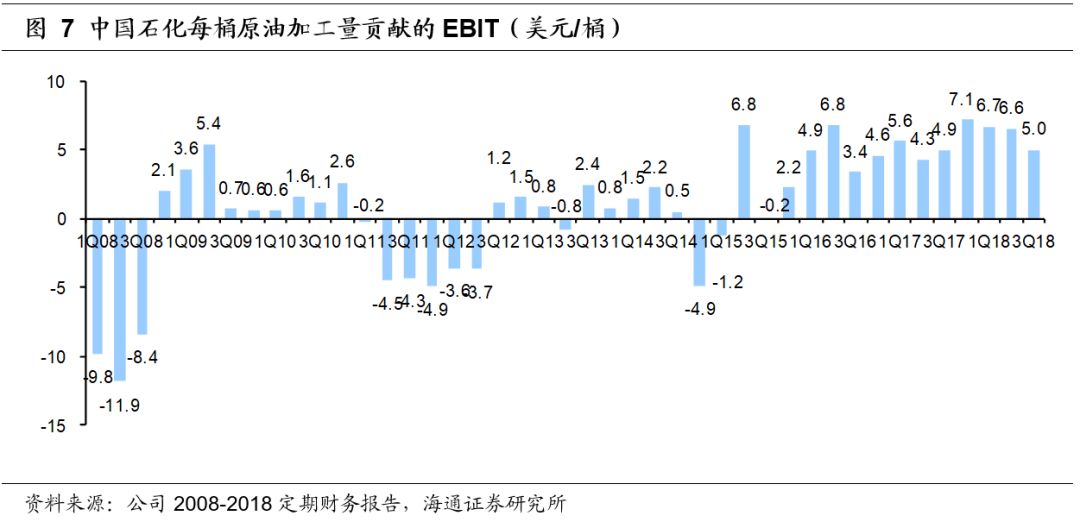

第三季度,公司油气勘探与开采业务实现EBIT-1.33美元/桶。今年前三季度,公司油气勘探与开采业务EBIT基本在-1美元/桶左右。我们认为,第二三季度布伦特原油价格达到75美元/桶以上,油气勘探与开采业务仍亏损,主要是由于进口LNG亏损所致;如果仅原油开采业务,我们估计已能实现盈利。

天然气产量保持较快增长。第三季度,公司实现原油产量7286万桶(约1020万吨),同比下降1.85%,环比微增0.80%。在天然气产量方面,第三季度公司实现天然气产量67.28亿立方米,同比增长7.00%。我们预计随着页岩气产能、产量的持续增长,未来几年公司天然气产量有望继续实现稳步增长。

2.2 炼油业务:继续高盈利

第三季度,公司炼油业务实现收入

3394.96

亿元,同比增长

36.87%

;实现经营收益

157.48

亿元,同比增长

8.90%

,继续实现较好盈利。

第三季度,公司炼油业务实现EBIT5.01美元/桶,继续维持较高的盈利水平。自2016年第一季度以来,公司炼油业务单季度盈利基本都维持在4美元/桶以上,表明炼油业务继续保持高景气水平。

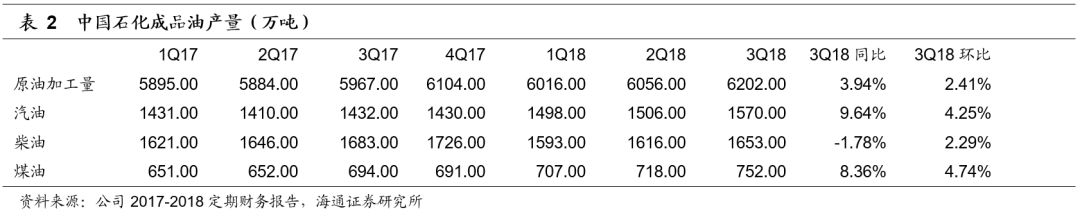

原油加工量相对稳定。第三季度公司实现原油加工量

6202

万吨,同比、环比分别增长

3.94%

、

2.41%

,今年以来公司单季度原油加工量均在

6000

万吨以上;在成品油产量方面,第三季度公司汽油产量

1570

万吨,同比增长

9.64%

;柴油油产量

1653

万吨,同比下降

1.78%

,环比增长了

2.29%

。

原油加工量相对稳定。第三季度公司实现原油加工量

6202

万吨,同比、环比分别增长

3.94%

、

2.41%

,今年以来公司单季度原油加工量均在

6000

万吨以上;在成品油产量方面,第三季度公司汽油产量

1570

万吨,同比增长

9.64%

;柴油油产量

1653

万吨,同比下降

1.78%

,环比增长了

2.29%

。

2.3 化工业务:盈利稳步提升

第三季度,公司化工业务实现收入1465.11亿元,同比增长32.30%;实现经营收益81.80亿元,同比增长78.99%。

低油价有助于石油化工产品价差扩大,盈利能力提升。我们认为油价短期震荡,趋势向上,炼化行业盈利有望逐步走出低谷,炼化行业整体在2016-18年处于景气度提升的周期中。

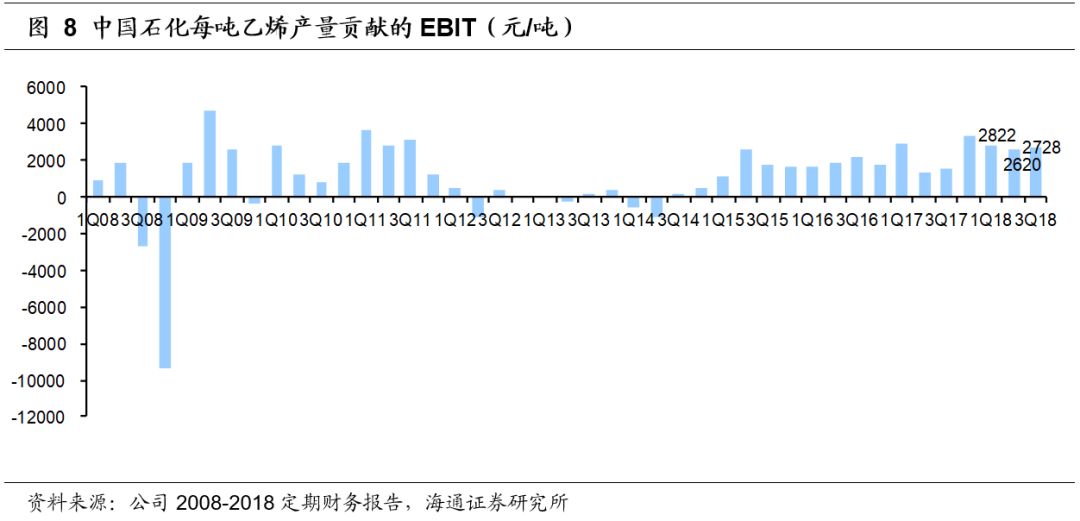

从乙烯的单吨盈利能力看,2015年下半年以来,公司乙烯产品的单吨盈利能力基本都维持在2000元/吨以上,保持了较高的盈利水平。

今年第三季度,公司乙烯产量

299.8

万吨,同比增长

2.50%

;另外合成树脂、合成纤维、合成橡胶等化工产品的单季度产量均实现了一定幅度的增加。

今年第三季度,公司乙烯产量

299.8

万吨,同比增长

2.50%

;另外合成树脂、合成纤维、合成橡胶等化工产品的单季度产量均实现了一定幅度的增加。

3.

投资评级

原

油价格震荡上行有助于公司业绩增长。我们预计公司

2018-19

年每股收益分别为

0.58

元、

0.62

元

,给予“优于大市”的投资评级

。

主要关注:(1)估值低。2018年公司PE11倍、PB1.0倍,低于国际同行业公司18倍PE、1.7倍PB的平均水平。(2)分红高。今年上半年公司现金分红比率47%(基本达到公司章程规定的分红不得超过50%的上限),我们预计公司全年现金红利仍有望延续去年的高比例分红。(3)混改推进。中石化销售公司的混改仍在推进中,销售公司的IPO将有助于公司整体估值的提升。

4.

风险提示

原油价格回落、石化产品价差下降等。