核心观点

经济型酒店供需改善,中端酒店高速增长

商旅和旅游住宿需求稳步增长,奠定经济型酒店长期复苏基础。竞争加剧、成本上升压缩利润空间,新进入者门槛提升,

2016

年供给增速明显下滑。伴随供需结构改善

/

成本上涨压力

/

长期价格滞涨等催化,经济型酒店进入提价周期。中端酒店方面,消费升级趋势确立、差旅住宿标准上调,中端酒店需求提升。中端酒店盈利能力相对经济型更高,供给端扩张动力更强;因优质物业资源稀缺,扩张主要以加盟及翻牌存量为主。

2016

年前十大中端品牌客房数占比

53.98%

,较

15

年

48.14%

明显提升。截至

2016

年

6

月,美国中端酒店市场份额

28%

,国内不足

10%

,未来提升空间广阔。

打造全品牌体系,发力中端酒店

锦江股份通过三次重大收购动作(卢浮酒店

/

铂涛

/

维也纳)实现向中高端及海外市场的产品布局;

2017 H1

组建卢浮亚洲,管理品牌包括康铂、金郁金香、凯里亚德、锦江都城以及锦江之星,启动酒店板块深度整合。卢浮亚洲现有品牌具备从

250-300

到高于

600

元的全产品矩阵,根据锦江股份公开披露信息,未来五年内计划新开

1200

家酒店,其中

1/3

发展康铂,

1/3

锦江之星、郁锦香,

1/3

发展锦江都城。每年新增中端酒店占全部新增酒店数量的比重约达

50%-60%

。公司已形成完整覆盖中低高档酒店的全品牌体系,有望在市场竞争中兼具先发优势和体系优势。。

加盟方式扩张为主,自有物业成后发优势

2017H1

公司净开店

1646

家,加盟占比

97.3%

。各个品牌系列中加盟店占比均保持在

90%

以上。预计未来三年公司开店速度为每年

800-1000

家,加盟店占比

90%

以上。消费升级背景下,存量酒店可通过产品和品牌升级提供个性化服务体验,锦江股份拥有境外自有物业

200

多家,境内自有物业

50

多家,均具备产品升级可能,奠定后发优势。

后台业务深度整合,激励有望释放业绩潜力

锦江股份保留各个品牌灵活度的同时,后台在财务

/

人事

/

采购

/IT

等方面进行深度强势整合。锦江

2017 H1

客房数量为华住

1.4

倍

/

收入

1.2

倍

/

业绩

60%

。剔除欧洲板块后锦江华住直营店利润率相差不大,主要差别在于市场营销费

/

行政管理费

/

人工成本,综合看

2017 H1

锦江华住有

4-5

亿费用差异,我们预计伴随后台业务整合未来有提升空间。同时,铂涛维也纳激励机制较为市场化,康铂等品牌会做进一步优化,将有助于释放业绩潜力。

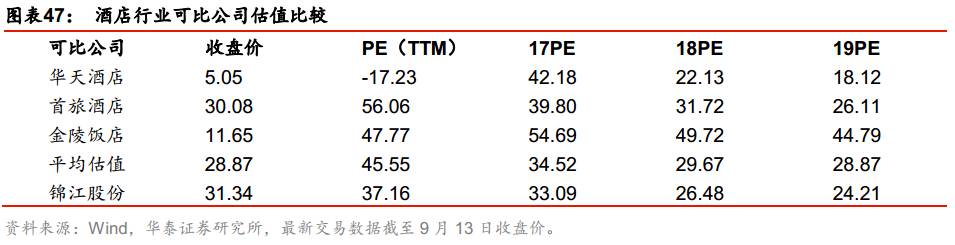

酒店行业供需改善,长期维持高景气度,给予“增持”评级

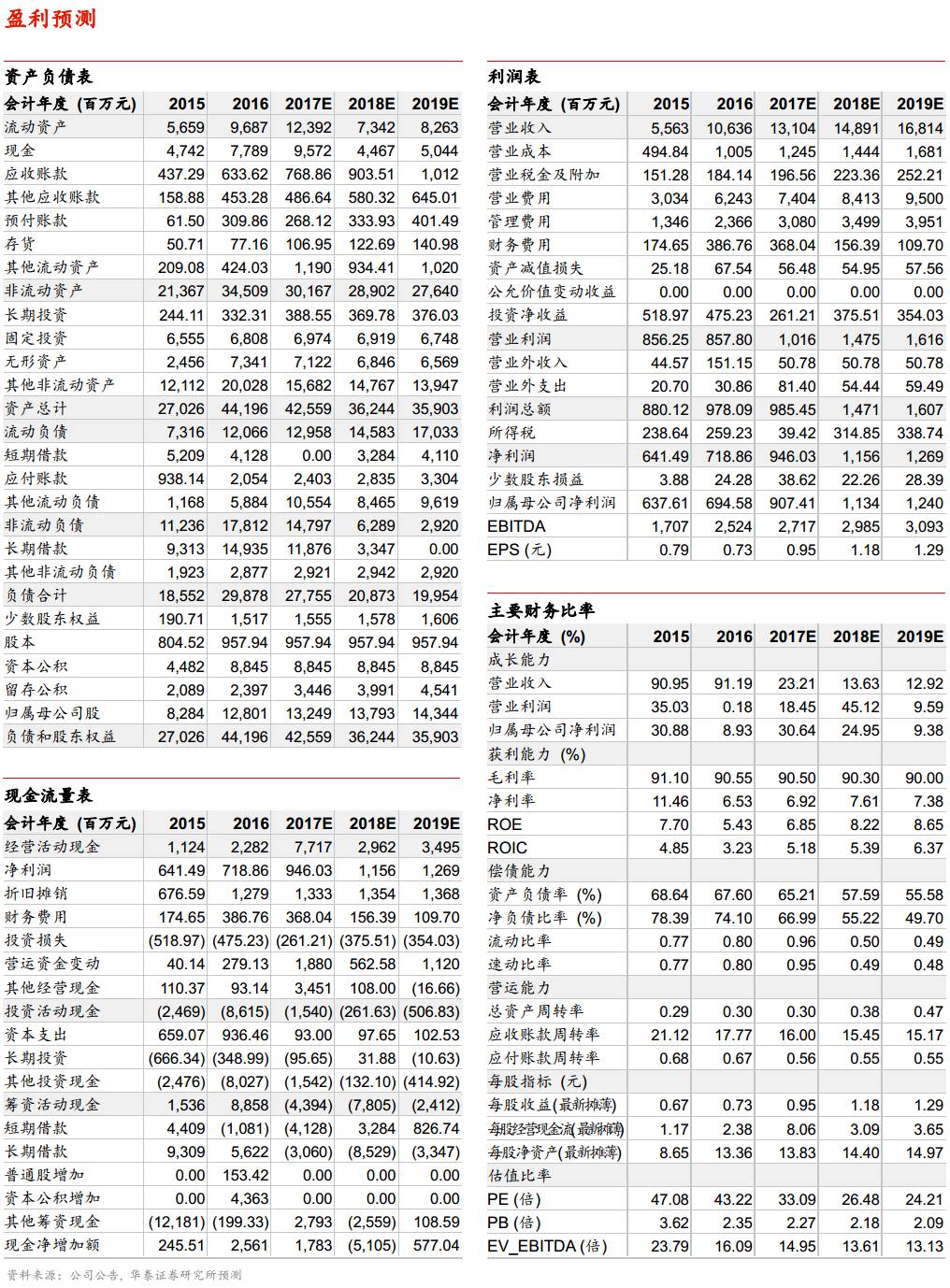

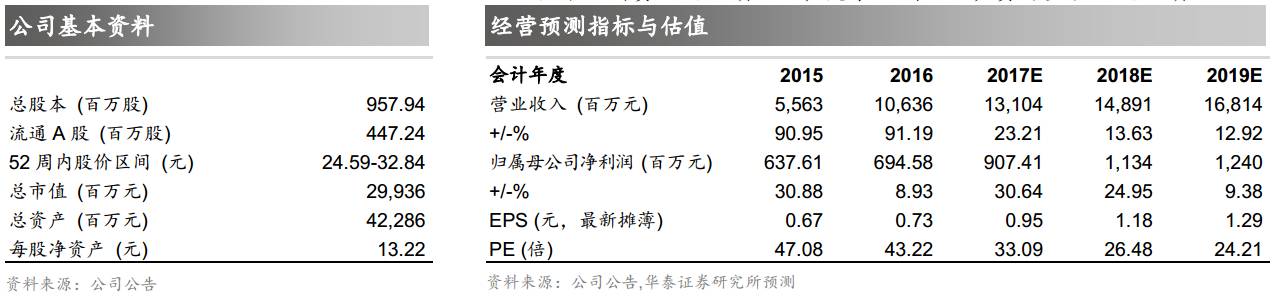

酒店行业复苏趋势确立,经济型酒店供需改善、进入提价周期,中端酒店崛起,市场集中度不断提升。公司酒店品牌体系完善,后续业务整合带来业绩提升空间,预计

17-19

年

EPS 0.95/1.18/1.29

元,对应

PE 33.09/26.48/24.21

倍,参考行业均值,考虑到龙头企业估值溢价,给予公司

18

年

PE 32-34

倍,目标价

37.76-40.12

元,维持“增持”评级。

风险提示:消费不达预期风险;竞争加剧风险;资源整合不达预期风险。

报告正文

经济型酒店供需改善,中端酒店高速增长

经济型酒店:需求稳步增长,供给增速放缓

商旅和旅游住宿需求稳步增长,奠定酒店行业长期复苏基础。

竞争加剧、成本上升压缩利润空间,新进入者门槛提升,2016年供给增速明显下滑,行业进入出清阶段。市场集中度持续提升,前十大经济型品牌成增长主力,三大寡头通过加盟管理和外延收购提高市场占有率。供需结构改善、成本上涨压力、长期价格滞涨多重因素催化,经济型酒店进入提价周期。

商旅和旅游住宿需求稳步增长,奠定酒店长期复苏基础。

1

)据统计局数据,我国制造业

PMI

指数自

2016

年

8

月以来,连续

12

个月保持在荣枯线

50

以上,非制造业

PMI

指数自

2016

年

2

月以来保持上升态势,企业对发展前景预期良好,商旅频次存在提升基础。根据携程商旅发布的《

2016

年差旅管理行业白皮书》,

2016

年我国商旅总开支达到

2902

亿美元,增速

10%

以上,预计将于

2017

年超越美国;

携程商旅

MICE

(指会展,即

Meetings

、

Incentives

、

Conferencing/Conventions

、

Exhibitions/Exposition

和

Event

)交易额持续上升

。

据中国民用航空局数据,

2016

年开始民航客运量加速上升,一二线城市、三四线城市主要航班客座率均保持

80%

以上的较高水平,反映全国商旅活动较为活跃。

2

)据国家旅游局数据,旅行社组织国内过夜游人次和人天长期保持上升态势,

2000-15

年

CAGR

分别为

12%

和

13%

;入境过夜游客人数

2016

上半年同比增长

4%

。人均旅游花费自

2004

人均旅游花费自

2004

年开始持续增长,

2015

年达到

857

元。

新进入者门槛提升,

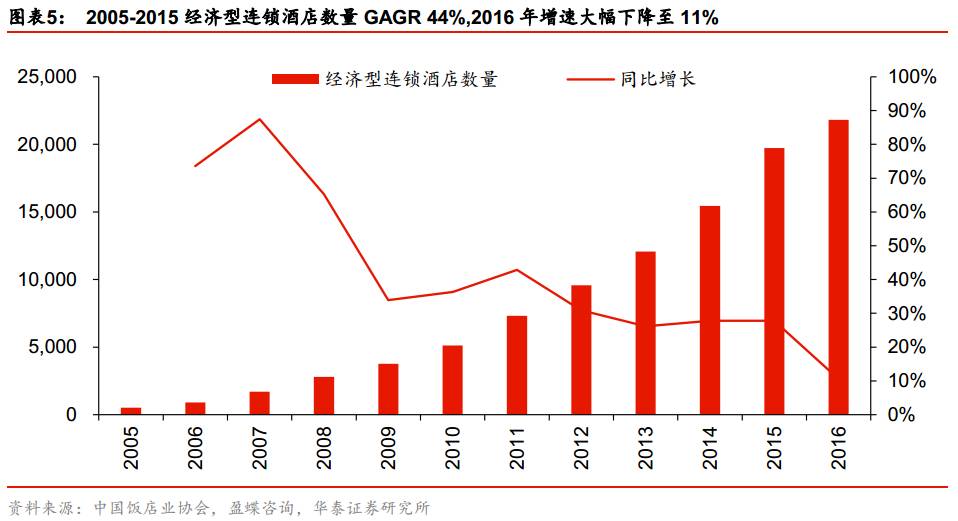

2016

年经济型酒店供给增速大幅下滑,行业逐步出清。

中国饭店业协会和盈蝶咨询的数据显示,

2005-15

年全国经济型连锁酒店数量

CAGR

为

44%

,

2015

年增速

27.8%

,

2016

年增速大幅下降至

11%

。根据国家统计局数据,住宿和餐饮业固定资产投资完成额

2016

年出现负增长,

2017

上半年同比增长仅

5%

,我们预计维持在较低水平,预示行业供给增长有限。我们认为

2015

年之前经济型连锁酒店增速较快,逐渐供给过剩。同质化竞争下收入端

ADR

(平均日间价格,

Average Daily Rate

)难以提升,成本端租金、人工成本却一直上涨,导致行业利润率下滑。另一方面,酒店连锁化发展对资金实力、综合管理能力、品牌塑造提出较高要求,而新进入者品牌积累不深,行业经验相对匮乏,短期内较难通过扩张达到规模效应,门槛明显提升。

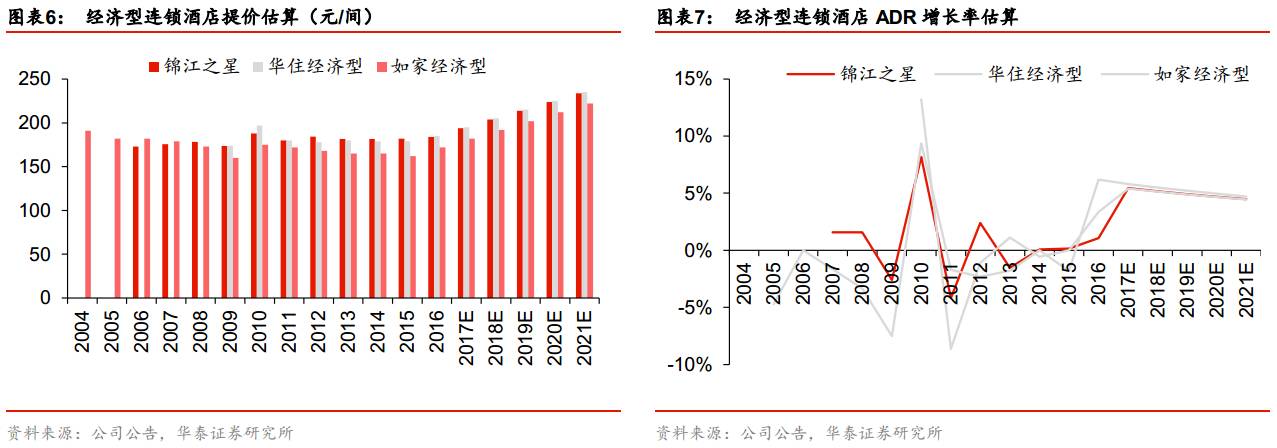

过去供给增长过快造成价格相对滞涨,成本端持续上升带来连锁酒店提价需求,行业供需改善带来价格提升空间。

酒店价格相对滞涨的核心因素为经济型酒店产品高度同质化,过去供给增长过快,

2006-16

年锦江之星的

ADR

从

175.54

元上涨到

187.28

元,十年涨幅仅为

6.69%

;伴随酒店下游消费者能力不断提升,成本端持续上升压缩盈利空间,连锁酒店提价需求较强。随着行业供需向好的趋势确定,入住率企稳回升,带来价格提升空间。我们采用主要经济型酒店品牌

ADR

与经济型酒店价格上限的差值来计算经济型酒店品牌的提价空间,预计经济型酒店品牌提价空间在

30-50

元左右,假设每年涨价幅度在

10

元左右,那么经济型酒店将有

3-5

年确定性的提价趋势。

中端酒店:龙头抢位,高速增长可期

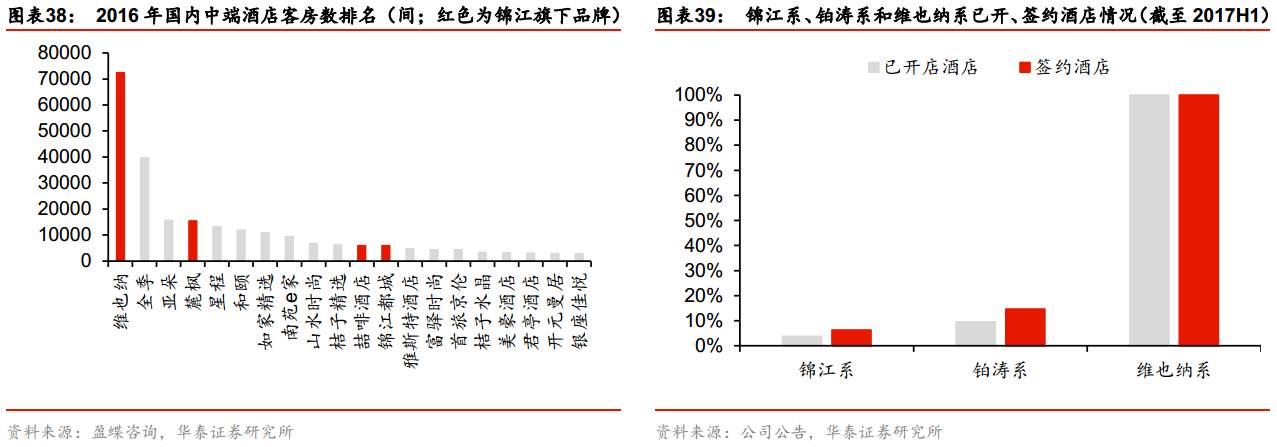

我们认为中端酒店有望持续崛起的根本原因在于有旺盛需求作为保障、供给端有足够动力向中端扩张。伴随华住、锦江、首旅如家三大酒店集团以加盟的方式加速开店,中端酒店市场集中度有望进一步提升。我们认为未来几大龙头集团的扩张机会更多来自存量酒店的整合,以加盟的方式提高开店速度。因物业资源有限,整合存量市场成主要发展方向。根据迈点研究院数据,截止到

2016

年

6

月,相较美国酒店市场上中端酒店占比

28%

,国内市场中端酒店市场份额

8%

,还有较大的提升空间。

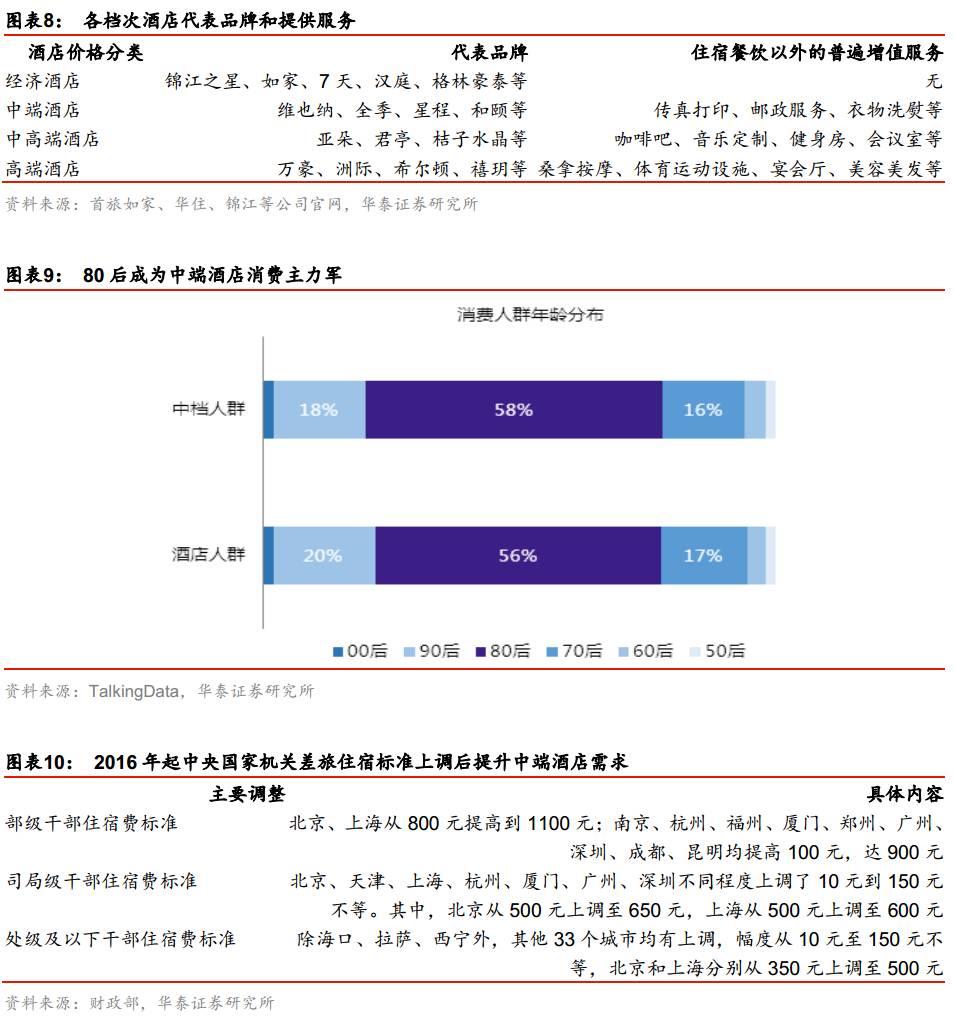

需求端,消费升级趋势确立、差旅住宿标准上调,促进中端酒店需求提升。

根据

talkingData

数据,中档酒店消费人群以

80

后男性群体为主,消费能力提升、消费观念升级,追求更舒适体验、更优设计感、更高性价比。而五星级酒店价格昂贵,经济型酒店体验感较差,中端酒店可提供多样化增值服务,价格较经济型差距不大,可充分满足这类人群需求。

另外

2015

年

10

月,财政部

决定自

2016

年

1

月

1

日起调整中央和国家机关差旅住宿费标准:

按照以往标准

,处级以下干部住宿在很多城市只能选择经济型酒店,提高住宿标准后,北京、上海

500

元,其他城市

350-400

元左右,恰好处于此价位中枢的中端酒店能够充分契合这部分需求。

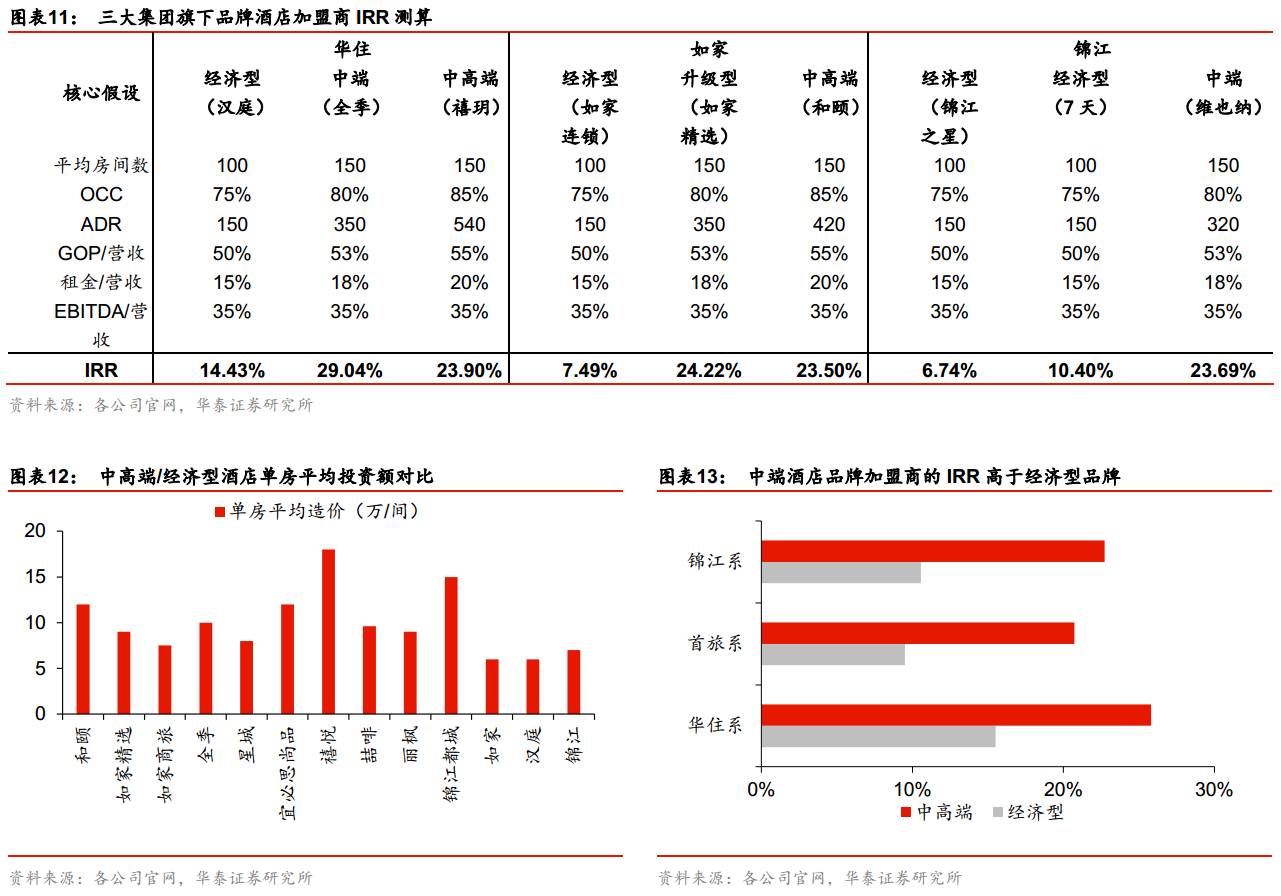

供给端,中端酒店具有更高盈利能力,酒店经营者有较强动力向中端扩张。

因物业要求较高、房间面积较经济型酒店有所扩大,中端酒店投资成本高于经济型酒店。我们整理了各主流中端酒店品牌加盟政策,新建中端酒店单房投资额多在

8-12

万元,较经济型酒店单房

6-7

万元造价相比,成本增加约

30%-50%

左右。而中端酒店的

RevPAR

(每间可供出租房间收入,

Revenue Per Available Room

)较经济型酒店平均可增加

90%

以上,净收益明显高于经济型酒店。此外,根据我们的测算,中档酒店品牌加盟商的投资内部收益率往往在

20%

以上,而经济型酒店在

15%

以下,中端品牌显然更具有吸引力。

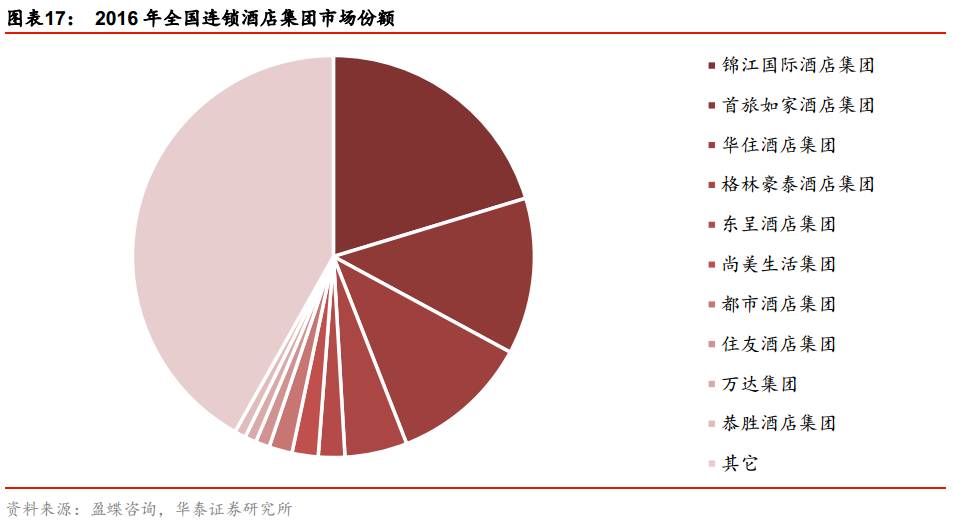

三大酒店集团初步寡头垄断,加大中端布局,市场集中度有望继续提升。

据盈蝶咨询、中国饭店协会数据,

2015

年我国前十大中端品牌中,华住、首旅如家、锦江三大酒店集团旗下品牌客房数占

48.14%

,

2016

年进一步升至

53.98%

。三大酒店集团正在通过直营、加盟加大布局契合消费升级趋势、盈利能力更高的中端酒店,根据公司公告,首旅酒店

2017

年计划开店

400

家至

450

家,其中

10%

的酒店数量为直营店,

40%

的酒店为中高端酒店。我们认为伴随三大酒店集团以加盟的方式加速开店,中端酒店市场集中度有望进一步提升。

我们认为未来几大龙头集团的扩张机会更多来自存量酒店的整合,以加盟的方式提高开店速度。

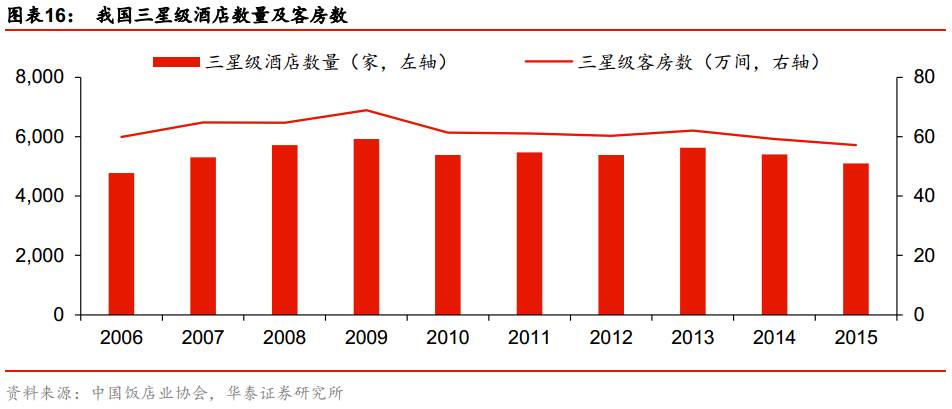

物业资源有限,整合存量市场成主要发展方向。根据中国饭店业协会的数据,2015年与中端酒店物业形态相似的三星级酒店分别还有5098家,这些物业具有翻牌成为中端酒店的潜质。根据迈点研究院数据,截止到2016年6月,美国酒店市场上中端酒店占比28%,远高于国内市场中端酒店8%的市场份额(盈蝶咨询数据)。相比美国,我国中端酒店市场还有较大的提升空间。

强大品牌支撑业绩,融合提升运营效率

强大品牌支撑业绩,融合提升运营效率

锦江集团在国内连锁酒店市场占有率高居第一,是亚洲规模最大的酒店集团。

根据美国

HOTELS

杂志公布的

2016

年度全球酒店集团房间数排行榜,上海锦江国际集团(不包含维也纳)位列第五、亚洲第一。根据盈蝶咨询数据,

2016

年锦江集团在国内市场占有率

20.31%

,在规模上遥居第一。

受益行业景气+

并表效应,2017 H1业绩高速增长

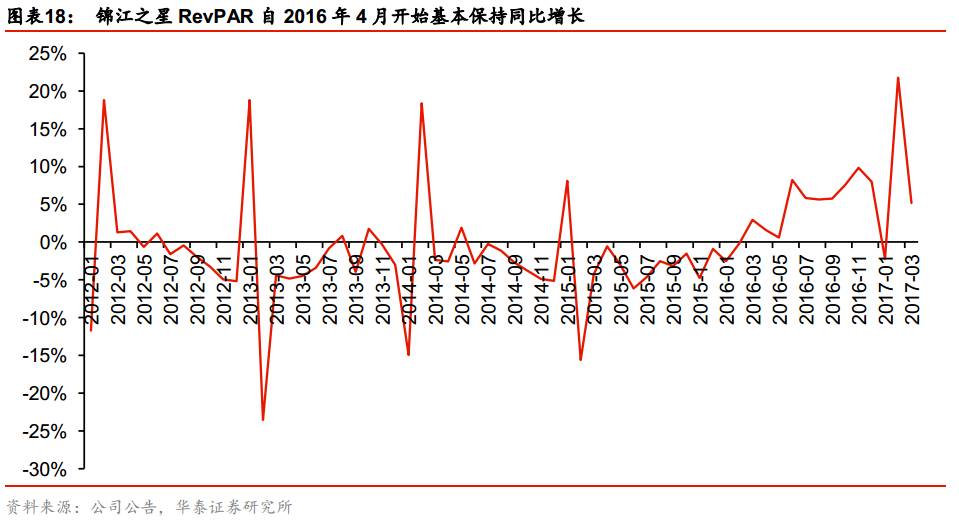

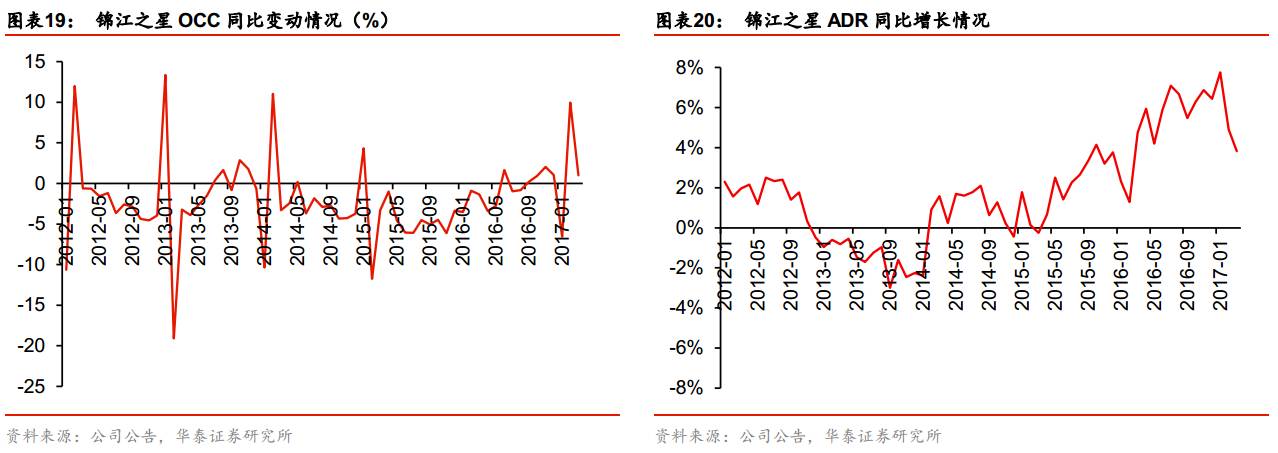

考虑到营改增口径调整以后,锦江股份业绩好转趋势明显。

2016

年

5

月起,酒店行业全面实行营改增,公司报告的酒店经营指标为税后净额,与往期不可比。将

2016

年

5

月之后的数据调整为同比口径之后(基础数据成为

1.06

,即补全增值税部分),锦江股份经营指标向好趋势明显,

ADR

和

RevPAR

均保持同比增长态势。经营指标的向好趋势,反映了公司作为连锁酒店行业的龙头率先受益于行业供需结构改善带来的基本面复苏。

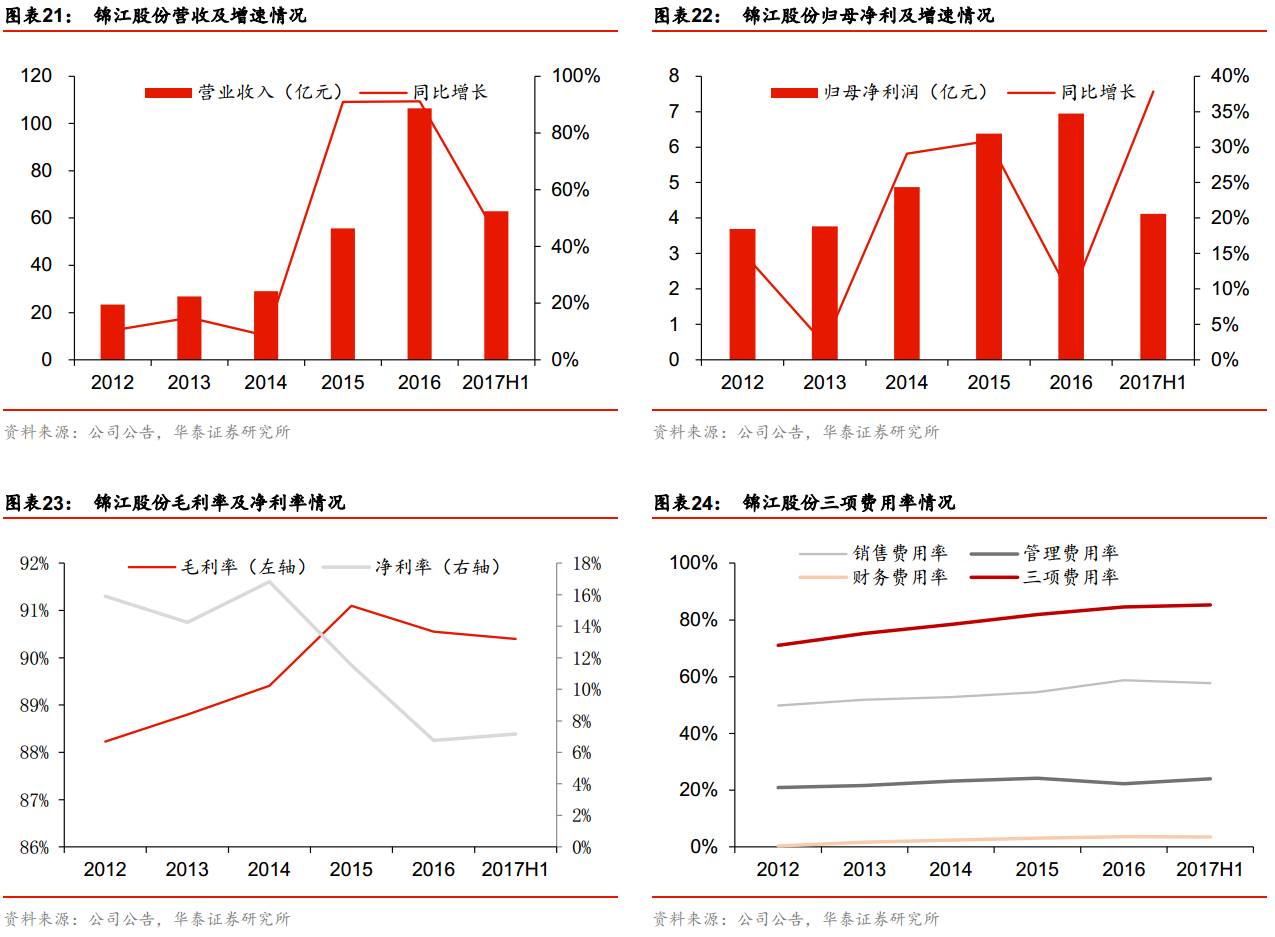

并表效应驱动

2017 H1

业绩同比大幅提升。

17

年

1-6

月锦江股份实现合并营业收入

62.89

亿元,同比增长

43.97%

,主要系铂涛

/

维也纳分别在

16

年

3

月、

7

月并表,分别新增两个月及六个月营业收入,卢浮亚洲、锦江之星、卢浮集团等营收同比增长。实现归母净利润

4.12

亿元,同比增长

37.87%

,扣除锦江之星、卢浮亚洲取得的政府补贴(约

1810

万元)、出售长江证券取得的投资收益(约

8666

万元)、法国卢浮所得税率调整影响(约

1.12

亿元)、铂涛卢浮集团处置子公司收益(约

3351

万元)等后,实现扣非后归母净利润

1.99

亿元,同比增长

96.15%

。从具体业务情况来看,

17

年

1-6

月,实现有限服务型酒店收入

61.64

亿元,同比增长

45.14%

,净利润

3.41

亿元,同比增长

158.60%

。其中,首次加盟费收入

2.24

亿元,同比增长

210.24%

;持续加盟费收入

8.80

亿元,同比增长

39.80%

;中央订房系统渠道销售费收入

0.46

亿元,同比增长

80.33%

。

并表效应驱动

2017 H1

业绩同比大幅提升。

17

年

1-6

月锦江股份实现合并营业收入

62.89

亿元,同比增长

43.97%

,主要系铂涛

/

维也纳分别在

16

年

3

月、

7

月并表,分别新增两个月及六个月营业收入,卢浮亚洲、锦江之星、卢浮集团等营收同比增长。实现归母净利润

4.12

亿元,同比增长

37.87%

,扣除锦江之星、卢浮亚洲取得的政府补贴(约

1810

万元)、出售长江证券取得的投资收益(约

8666

万元)、法国卢浮所得税率调整影响(约

1.12

亿元)、铂涛卢浮集团处置子公司收益(约

3351

万元)等后,实现扣非后归母净利润

1.99

亿元,同比增长

96.15%

。从具体业务情况来看,

17

年

1-6

月,实现有限服务型酒店收入

61.64

亿元,同比增长

45.14%

,净利润

3.41

亿元,同比增长

158.60%

。其中,首次加盟费收入

2.24

亿元,同比增长

210.24%

;持续加盟费收入

8.80

亿元,同比增长

39.80%

;中央订房系统渠道销售费收入

0.46

亿元,同比增长

80.33%

。

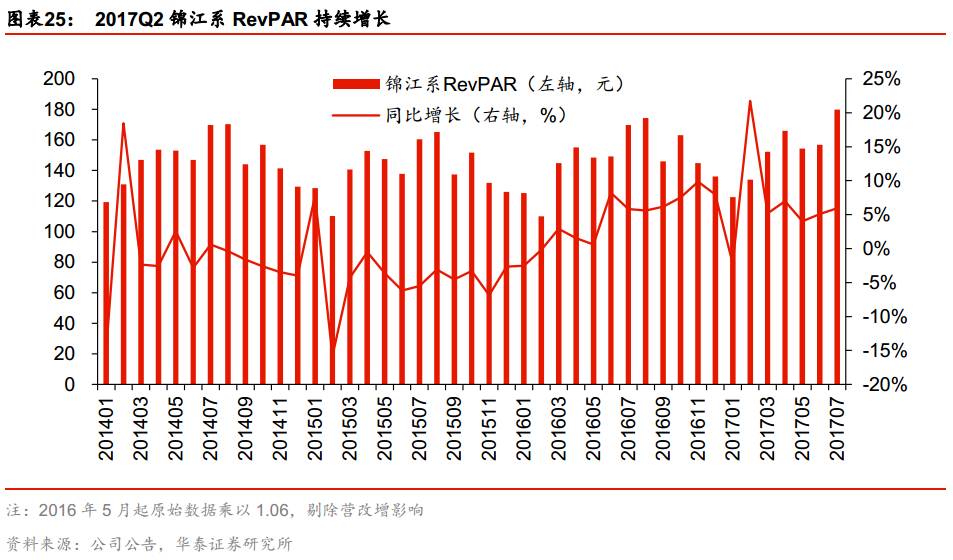

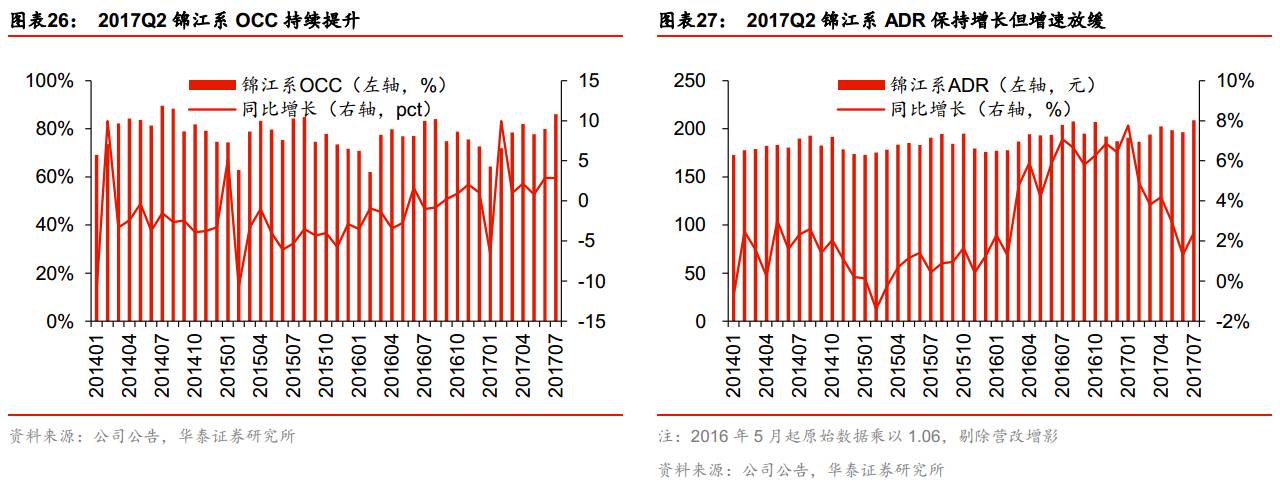

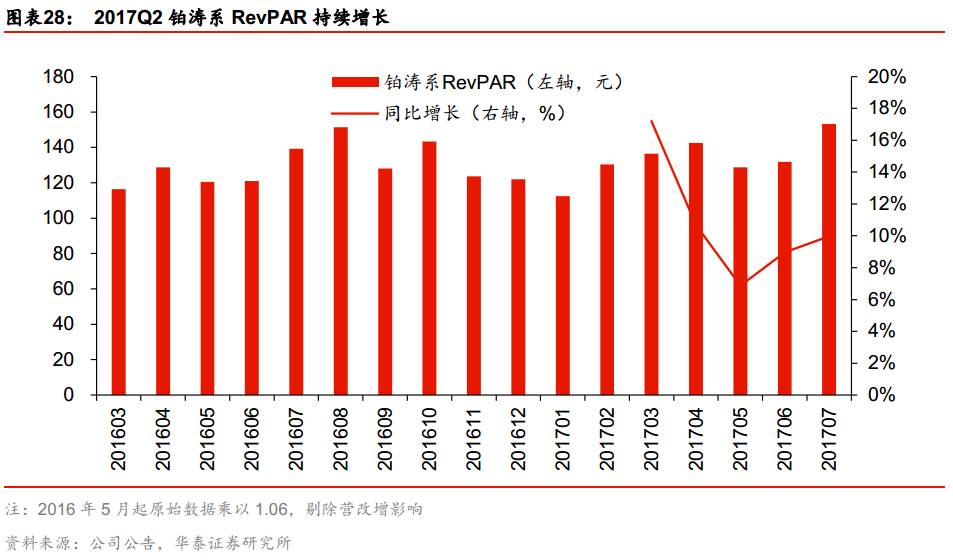

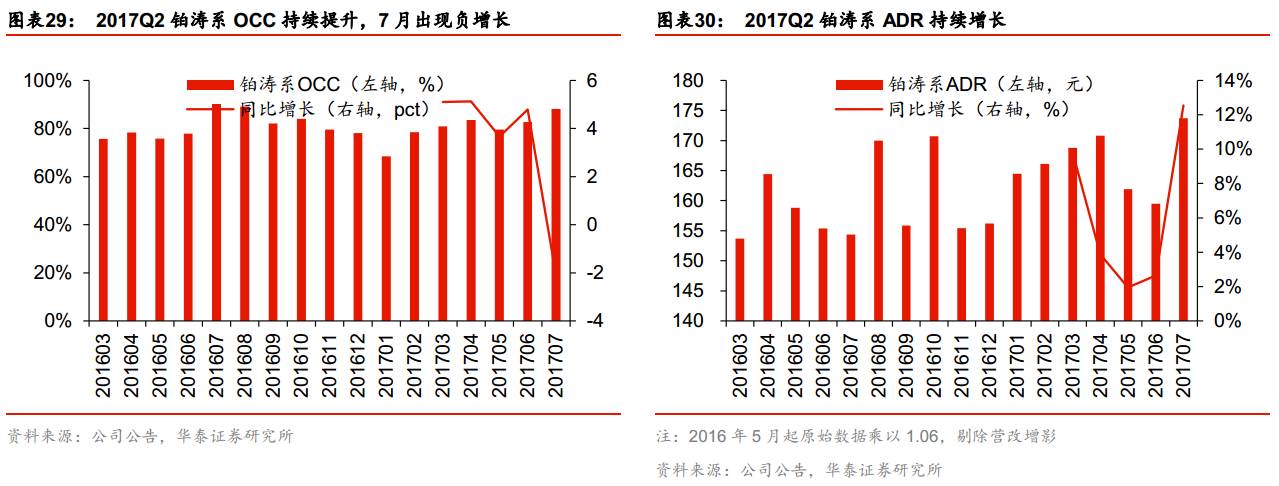

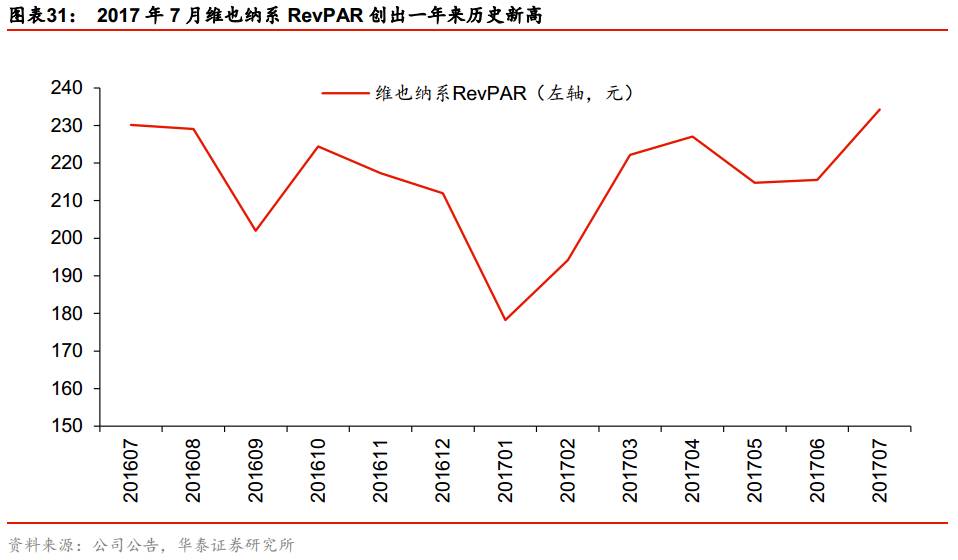

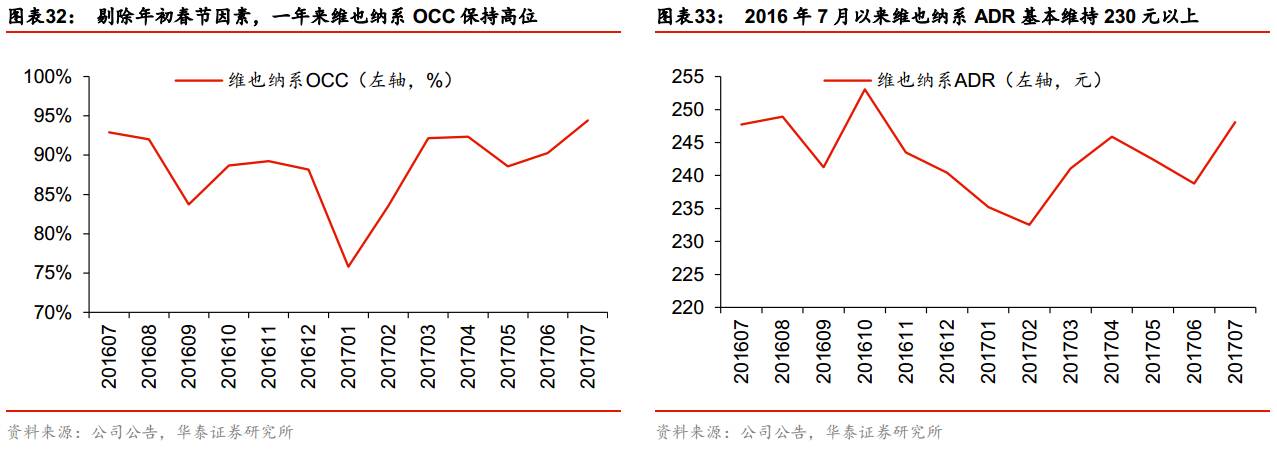

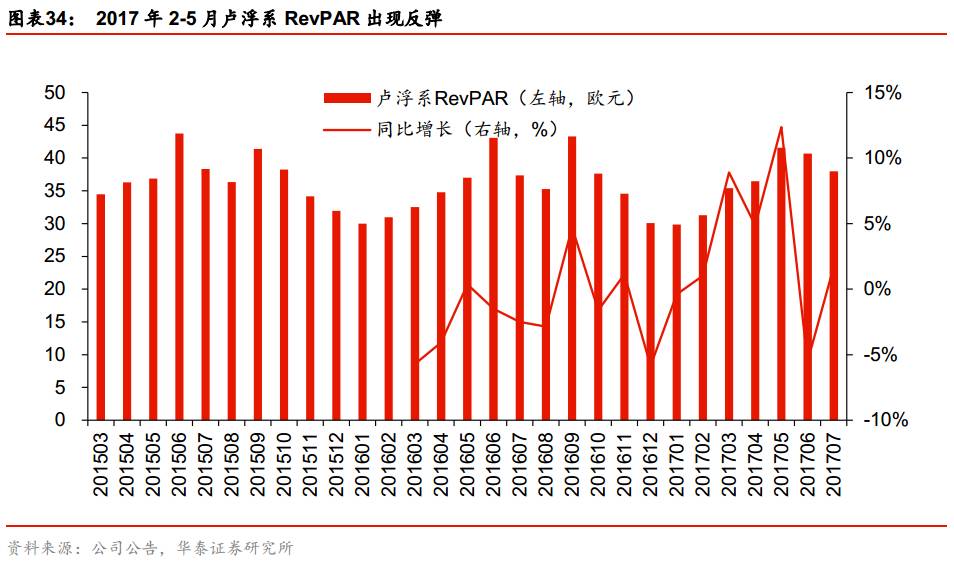

有限服务酒店业务持续向好,各品牌系列

RevPAR

全面提升。

随着行业供需改善和进入提价周期,公司

RevPAR

全面提升。

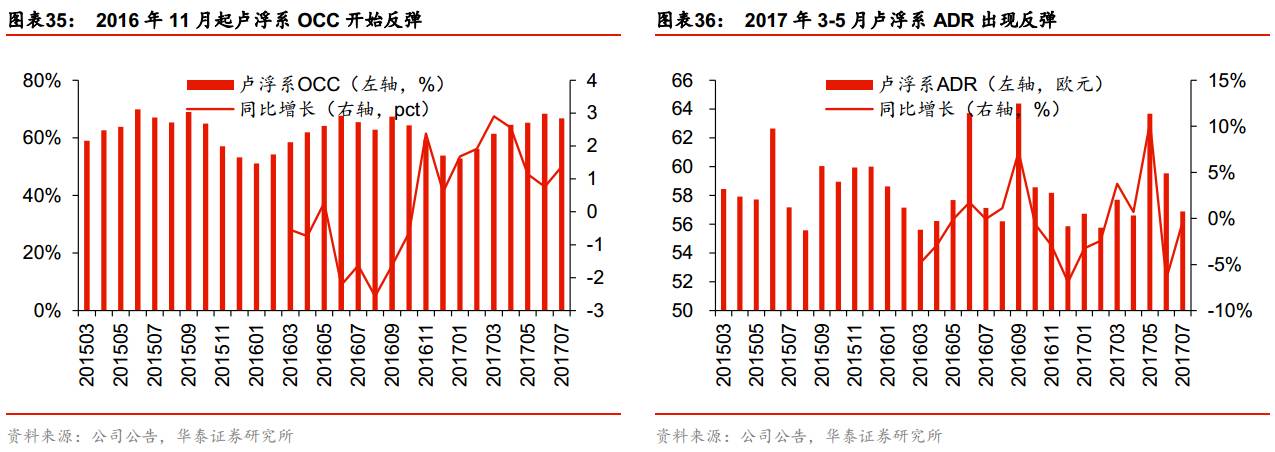

2017

年

Q2

来看:锦江系列酒店

RevPAR

同比增长

3.5%

(环比

+16.7%

),

ADR

同比上涨

0.98%

(环比

+4.5%

),

OCC

同比提高

2.11pct

(环比

+9.28pct

);铂涛系列酒店

RevPAR

同比增长

2.86%

(环比

+7.4%

),

ADR

同比上涨

5.10%

(环比

-0.54%

),

OCC

同比下降

1.81pct

(环比

+6.05pct

);维也纳系列酒店

RevPAR

环比增长

10.1%

,

ADR

同比上涨

2.4%

,

OCC

环比提高

6.31 pct

至

90.36%

;卢浮系列酒店

RevPAR

环比增长

0.01%

(环比

+18%

),

ADR

同比下降

3.1%

(环比

+0.66%

),

OCC

环比提高

2.09 pct

(环比

+9.44 pct

)。

打造全品牌体系,发力中端酒店

立足经济型酒店基本盘,发力中高端酒店抢占先机,三次收购打造四大品牌体系。

2015

年以来,锦江集团加快外延并购步伐,通过三次重大收购动作(卢浮酒店、铂涛和维也纳)实现了向中高端以及海外市场的产品布局;同时

,

公司将旗下白玉兰、时尚之旅逐步改造升级,精耕自身中高端品牌“锦江都城”,从而形成了完整覆盖中低高档酒店的四大品牌体系,在市场竞争中兼具先发优势和体系优势。

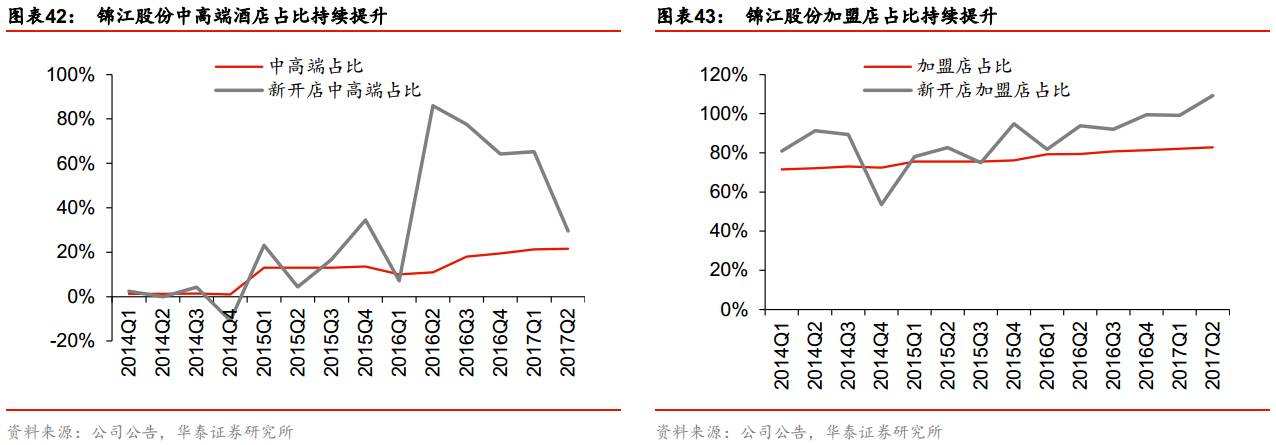

中端酒店逐步成为公司发力点。

从结构上看,

2017

上半年公司旗下中高端酒店家数占比约

22%

,占比同比大幅提升

10.54pct

。签约酒店中约

33%

为中高端,纵向来看中高端占比亦不断提升(

Q1

中高端酒店占比

18.4%

,

2017 H1

已达

22%

)。分品牌系列来看,锦江系中高端占比最低(

3.7%

),铂涛系列相对较高(

9.5%

),而维也纳系列则基本都是中高端酒店。

按照“基因不变、后台整合、优势互补、共同发展”方针,

上市公司于

2017 H1

组建“上海锦江卢浮亚洲酒店管理有限公司”(简称卢浮亚洲),全面启动酒店板块深度整合。

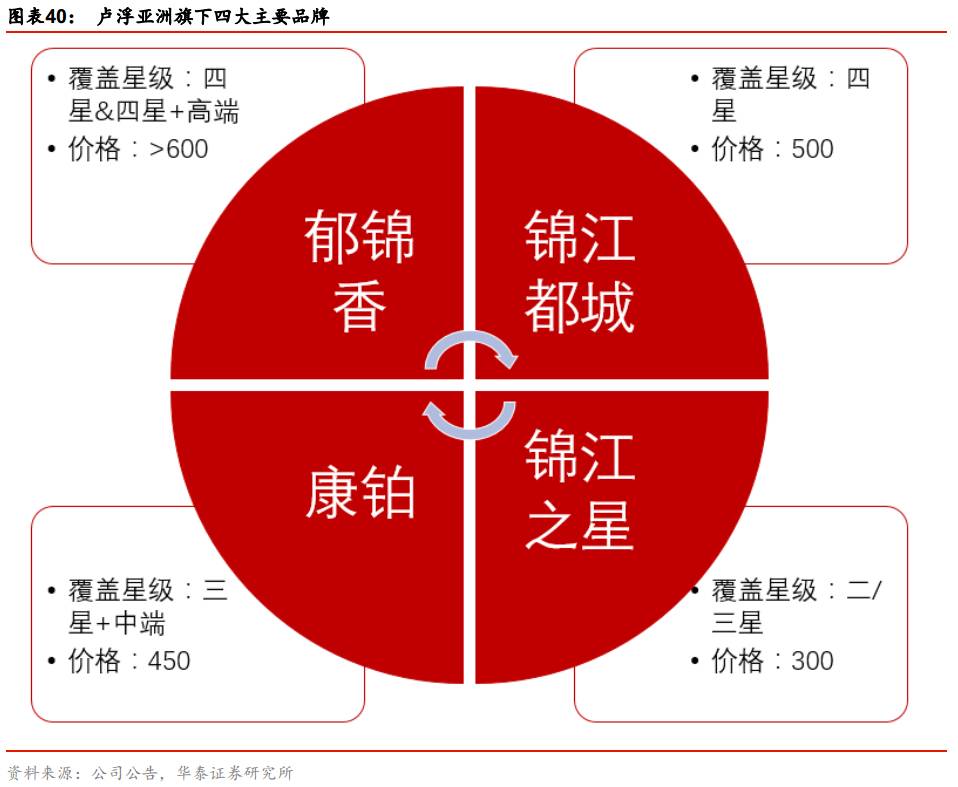

卢浮亚洲旗下管理的品牌包括康铂、郁锦香、凯里亚德、锦江都城以及锦江之星,目前在中国大陆境内拥有

1200

家酒店,除中国大陆境内,亚洲还有

150

家酒店。

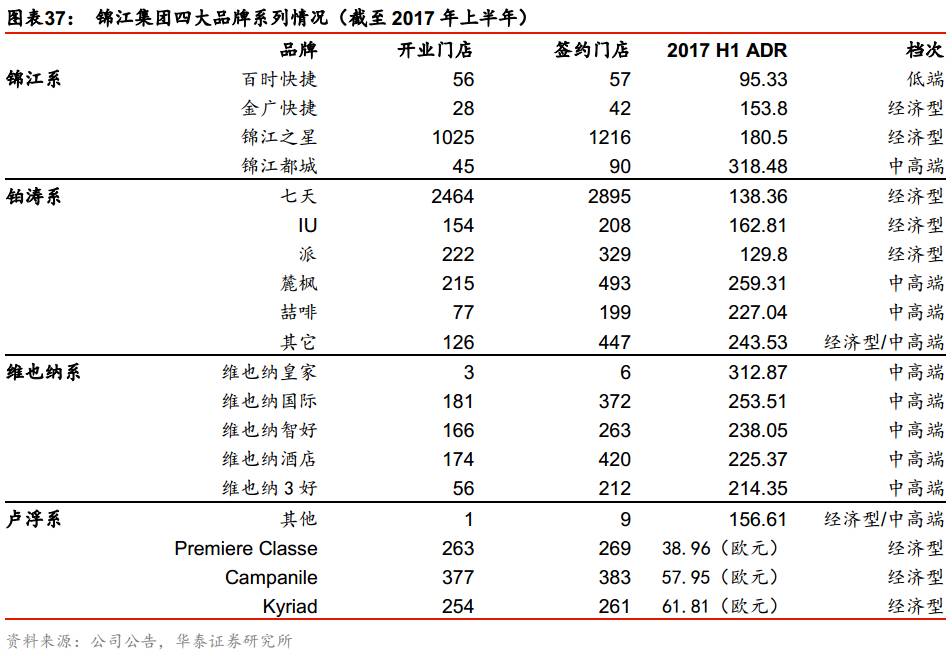

强大品牌组合成中端酒店发展根本优势。

卢浮亚洲目前品牌体系主要包括四大品牌:

1

)锦江之星定位舒适型二三星,价位

300

元左右;

2

)康铂,定位三星及中端,价位

450

元左右;

3

)锦江都城,定位接近四星,价位

500

元左右;

4

)郁锦香系列,定位四星及高端,价位

600

元以上。现有品牌具备从

250-300

到高于

600

元的全部产品矩阵。未来扩张情况来看,根据锦江股份业绩公开交流会披露信息,卢浮亚洲未来五年内计划新开

1200

家酒店,其中

1/3

发展康铂,

1/3

锦江之星、郁锦香(郁锦香定位一二线城市,锦江之星主要定位三四线城市),

1/3

发展锦江都城。未来可能会有

10%-15%

数量的锦江之星被翻牌成为其他品牌。综合来看,每年新增中端酒店占全部新增酒店数量的比重约达

50%-60%

。

强大品牌组合成中端酒店发展根本优势。

卢浮亚洲目前品牌体系主要包括四大品牌:

1

)锦江之星定位舒适型二三星,价位

300

元左右;

2

)康铂,定位三星及中端,价位

450

元左右;

3

)锦江都城,定位接近四星,价位

500

元左右;

4

)郁锦香系列,定位四星及高端,价位

600

元以上。现有品牌具备从

250-300

到高于

600

元的全部产品矩阵。未来扩张情况来看,根据锦江股份业绩公开交流会披露信息,卢浮亚洲未来五年内计划新开

1200

家酒店,其中

1/3

发展康铂,

1/3

锦江之星、郁锦香(郁锦香定位一二线城市,锦江之星主要定位三四线城市),

1/3

发展锦江都城。未来可能会有

10%-15%

数量的锦江之星被翻牌成为其他品牌。综合来看,每年新增中端酒店占全部新增酒店数量的比重约达

50%-60%

。

加盟方式扩张为主,自有物业成后发优势

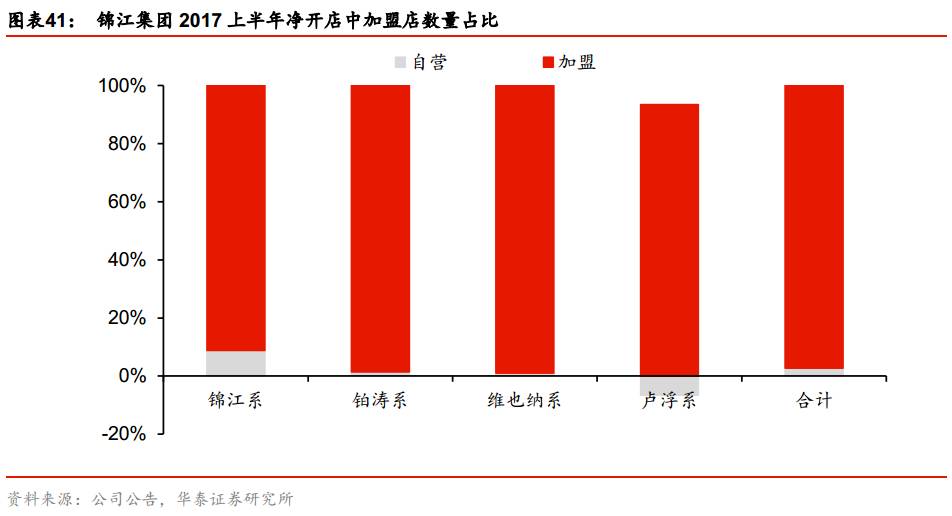

根据目前开店情况及上市公司公告披露,轻资产的加盟管理输出模式将成为公司未来扩张的主要方式。

据

2017

中报数据,截至

2017

年

6

月,锦江集团拥有开业酒店

6297

家,其中加盟店占比

82.9%

;签约酒店

8602

家,加盟店占比

86.8%

。从增量情况来看,

2017

年上半年,公司净开店

1646

家,其中加盟店占比

97.3%

;净增加签约酒店数

2305

家,其中加盟店占比

97.6%

。各个品牌系列中加盟店占比均保持在

90%

以上。预计未来三年公司开店速度为每年

800-1000

家,加盟店占比

90%

以上,中高端占比亦将持续提升。

直营店保证品质,加盟店利润更高。

截至

2017 H1

,锦江旗下直营酒店占比约

15%

左右,据调研数据,公司计划

3

年内直营占比控制在

5%-10%

,公司会选择地理位置好的酒店做旗舰店,以保证品牌品质。加盟方面,康铂等中端品牌的加盟收费标准相差无几,主要包括加盟费用率(按照营收固定比例计提)和初始投入(物业改造和装修,计入折旧摊销)。从各酒店品牌的投资模型来看,有

10-13,13-15,15-18

万等各档次的单房投入金额,平均静态投资回报

4-6

年。单个直营店净利率

15%

左右,运营较好的可达

20%

,加盟业务的利润率则需考虑总部成本,若不考虑总部分摊费用,毛利率约达

60%-70%

。

直营店保证品质,加盟店利润更高。

截至

2017 H1

,锦江旗下直营酒店占比约

15%

左右,据调研数据,公司计划

3

年内直营占比控制在

5%-10%

,公司会选择地理位置好的酒店做旗舰店,以保证品牌品质。加盟方面,康铂等中端品牌的加盟收费标准相差无几,主要包括加盟费用率(按照营收固定比例计提)和初始投入(物业改造和装修,计入折旧摊销)。从各酒店品牌的投资模型来看,有

10-13,13-15,15-18

万等各档次的单房投入金额,平均静态投资回报

4-6

年。单个直营店净利率

15%

左右,运营较好的可达

20%

,加盟业务的利润率则需考虑总部成本,若不考虑总部分摊费用,毛利率约达

60%-70%

。

顺应消费升级风口,自有物业成后发优势。

行业变化除了经济复苏带来的需求回暖,结构上还包括消费者需求提升带来的消费升级,比如要求住宿条件、餐饮条件等改善。存量酒店可在原先基础上进行产品和品牌的升级,提供个性化服务体验。前期来看,华住酒店抢占优质的物业资源,从

2017

上半年经营情况来看,虽租金比锦江高

9%

,

revpar

比锦江高

10%

,体现物业资源重要性。目前市场背景下,锦江股份旗下有不少好的自有物业,境外有

200

多家自有物业,境内

50

多家,其中上海有

7-8

家左右。这些物业都具备产品升级可能,奠定后发优势。

后台业务深度整合,激励有望释放业绩潜力

我们认为,中期看点在于锦江股份旗下多个品牌业务条线的整合达到预期。目前锦江是全球第五大酒店集团,前期主要靠资本及外延扩张推动,未来要靠内部的整合与融合、完善的激励机制释放业绩增长潜力。

各品牌基因不变,后台业务深度强势整合。

根据调研信息,锦江股份将继续保持和强化“锦江都城”、“康铂”、“郁锦香系列”及铂涛和维也纳优势品牌,保留各个品牌灵活度的同时,后台在财务、人事、采购、

IT

等方面进行深度强势整合。

1

)后台整合方面,

2017

年

3

月份已初步打通

Wehotel

会员体系,其余后台整合在分步实施:采购方面,根据调研信息,上市公司将使用铂涛旗下的供应链公司作为载体,在今明两年整合维也纳、铂涛、锦江都城的国内采购业务。财务方面,

9

月份公司已完成维也纳会计核算系统的整合,预计

10

月份完成合并报表,

12

月底完成预算的整合工作,明后年将启动铂涛的会计核算整合。预期

2

年左右体现整合效益。

2

)品牌方面,上市公司在上海积极打造各品牌样板店,如原虹桥宾馆改造的郁锦香,主打法式风情,定位商务

/

个性旅者

/

千禧一代;原静安宾馆西楼改造的康铂,主打社交

/

美食

/

智能

/

国际化,定位国际商务客

/

个性旅者等等。

全面后台体系支持,助力中端腾飞。

1

)成熟团队:

锦江团队管理经验和专业知识丰富,依托成熟的国内本土团队将有利于欧洲团队更好的适应国内及亚太地区商业文化并进行发展。

2

)共享服务:

康铂、郁锦香、锦江都城以及锦江之星四大品牌会由各自团队负责品牌的发展、运营、市场营销、操作标准、流程等全套内容。在此基础上,上市公司层面已成立共享服务平台对各个品牌在采购平台,信息科技,财务人事,

wehotel

等方面进行支撑。

3

)人才融合:

公司有人才交流培训计划,既有中方到法国培训,也有法国到中国的人才交流。中西方团队可以互相交流和融合,跨文化混合团队有助于公司更加强有力的运转。

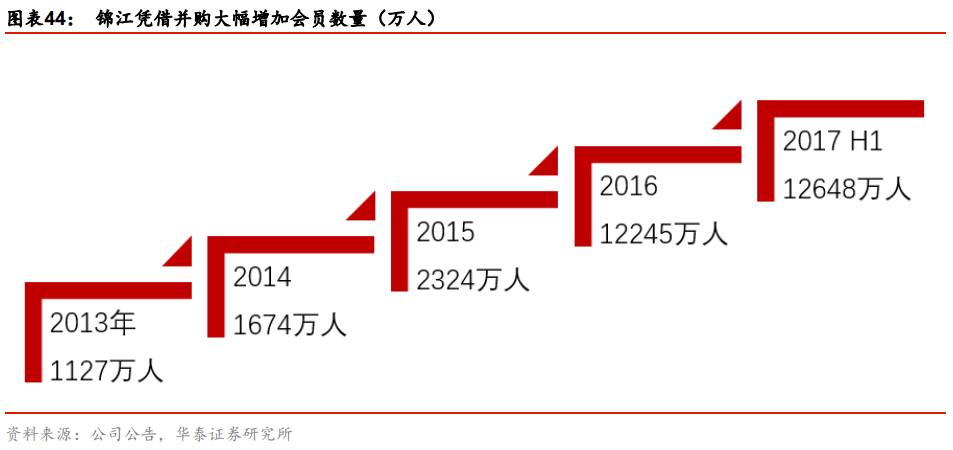

前端融合:依托

WeHotel

打通内部会员体系。

公司完成一系列收购后,截至

2017

年

6

月底,会员已发展至

1.26

亿人;

2017

年

2

月公司联合大股东锦江国际等出资成立了齐程网络,负责经营锦江旗下

WeHotel

会员平台,力图打通各会员体系、提升客户粘性。通过

WeHotel

平台,会员可享受超过

20

个酒店品牌、近

5000

家酒店的会员折扣、积分和权益;

2017

年

8

月公司与

WeHotel

签订了五项协议,将客房预订、管理系统和会员营销委托给

WeHotel

。截至目前,锦江尚未实现全网最低价承诺。

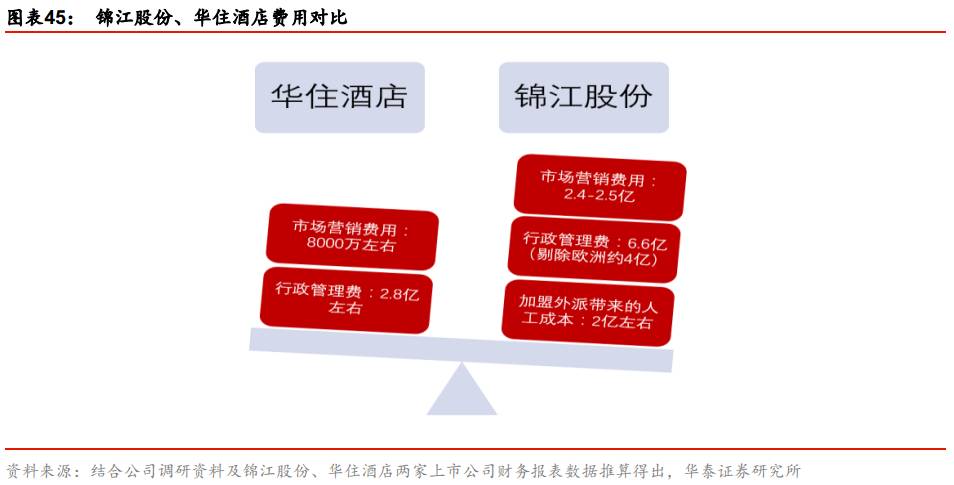

市场营销、行政管理、人工成本等带来业绩提升空间,员工激励有望释放长期活力。

公司上半年客房数量约为华住

1.4

倍,收入约为后者

1.2

倍,业绩约为后者

60%

,从经营结果看,二者差异较大。根据调研信息及锦江、华住财务报表数据,从经营效率来看,锦江报表构成更加复杂,若剔除欧洲业务(因市场成本费用不同),华住、锦江直营店利润率相差不大。截至

2017

上半年,锦江成本费用率占比

90%

左右,华住约为

91%

,但二者结构上略有差异,如租金方面,锦江租金率

20%

,华住租金率约

30%

。主要差别在于

1

)市场营销费,上半年锦江

2.4-2.5

亿,华住

8000

万左右,有提升空间;

2

)行政管理费,上半年锦江

6.6

亿左右,剔除欧洲业务还余

4

个亿,华住中国境内约

2.8

亿;

3

)人工成本,针对加盟店,锦江前两年会外派管理人员,带来

2

个多亿人工成本,而华住未单独列示此项开支。综合看和华住相比在费用方面有

4-5

亿的差异,未来有提升空间。同时,在激励方面,根据调研信息,铂涛维也纳两个品牌具有较为市场化的激励机制,锦江之星则会保留原有激励机制。康铂、郁锦香等品牌会参考现有机制,并做进一步优化,我们认为完善的激励机制将有助于激发各品牌管理层主观能动性,释放业绩潜力。

负债总额仍有下降空间,减轻财务费用压力。

受益负债总额降低,2017H1公司财务费用同比下降4.68%。目前上市公司债务总额约有200亿左右,其中总部层面负债100亿左右,铂涛和卢浮欧洲层面负债100亿左右。卢浮欧洲合计负债12.9亿欧债,今年已经对其中5亿元欧债进行债务重组,从浮动利率变成固定利率,并转化为长期债务,财务成本有所降低。根据调研资料,今年年底或明年年初上市公司有望针对剩余7个亿的欧债继续进行债务重组以锁定风险,优化流动比率。财务成本来看,去年债务总额达220亿,今年还款22亿,上半年资产负债率达66%,较去年有所优化。上半年财务费用同比降低1000多万,同比相差有限,主要原因在于去年有47亿人民币质押,存款利息约4.2%左右,贷款利率在3.9%-4%,存贷款利差造成部分抵扣,使得综合财务成本相对较低。锦江股份的EBITDA占营收比重22%左右,自营项目资本性支出每家品牌每年约3-4亿元,四家合计15-16亿左右,每年盈余资金约10亿元,如有富裕现金流会安排未来还款,负债总额有下行空间,有望进一步缓解财务成本压力。

酒店长期维持高景气度,“增持”评级

参考

2016

年以及

2017H1

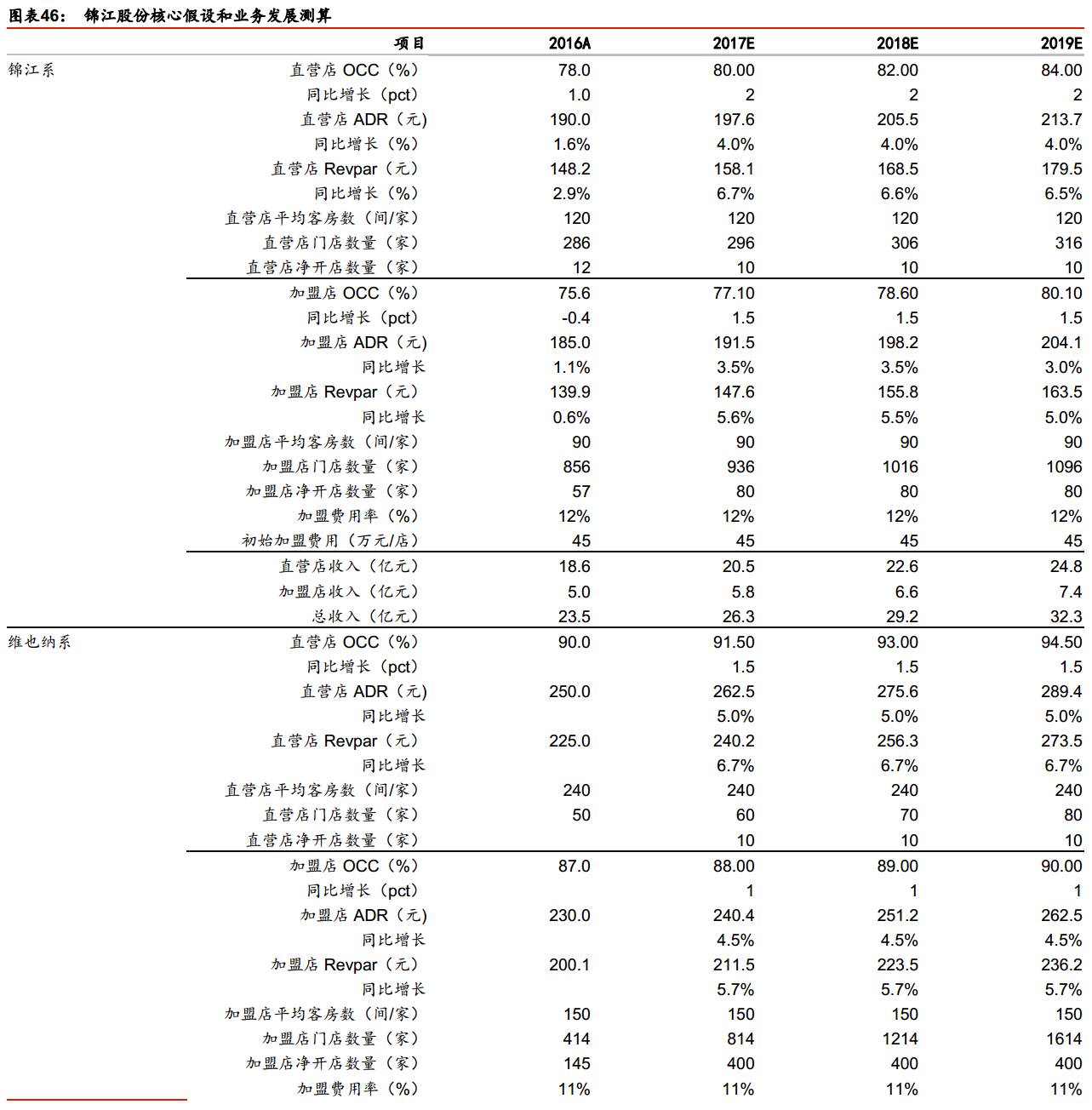

营业数据,我们分锦江都城、维也纳、铂涛酒店三大品牌分别进行盈利预测及业绩展望。核心假设如下:

1

)锦江系:

2017-2019

直营店

OCC

(入住率)每年提升

2

个百分点,

ADR

(平均房价)每年同比增长

4%

,直营店每年净开店

10

家;

2017-2019

加盟店

OCC

每年提升

1.5pct

,

ADR

分别同比增长

3.5%/3.5%/3.0%

,加盟店每年净开店

80

家。

2

)维也纳系:

2017-2019

直营店

OCC

(入住率)每年提升

1.5

个百分点,

ADR

(平均房价)每年同比增长

5%

,直营店每年净开店

10

家;

2017-2019

加盟店

OCC

每年提升

1pct

,

ADR

每年增长

4.5%

,加盟店每年净开店

400

家。

3

)铂涛系:

2017-2019

直营店

OCC

(入住率)每年提升

1.5

个百分点,

ADR

(平均房价)每年同比增长

3.5%

,直营店每年净开店

10

家;

2017-2019

加盟店

OCC

每年提升

1.2pct

,

ADR

每年增长

4.5%

,加盟店每年净开店

400

家。

酒店行业复苏趋势确立,经济型酒店供需改善、进入提价周期,中端酒店崛起,市场集中度不断提升。公司中端酒店品牌体系完善,后续业务整合带来业绩提升空间,我们预测锦江股份

2017-2019

营业收入达

131.04/148.91/168.14

亿元,同比增速分别达

23.21%/13.63%/12.92%

,归母净利润分别达

9.28/10.83/12.51

亿元,同比增速分别达

33.66%/16.61%/15.51%

,我们预计

17-19

年

EPS 0.95/1.18/1.29

元,对应

PE 33.09/26.48/24.21

倍,参考行业均值,考虑到锦江为亚洲规模最大的酒店集团,龙头企业带来一定估值溢价,给予公司

18

年

PE 32-34

倍,目标价

37.76-40.12

元,维持“增持”评级。

风险提示

:需求不达预期风险;企业经营风险;整合不达预期风险。

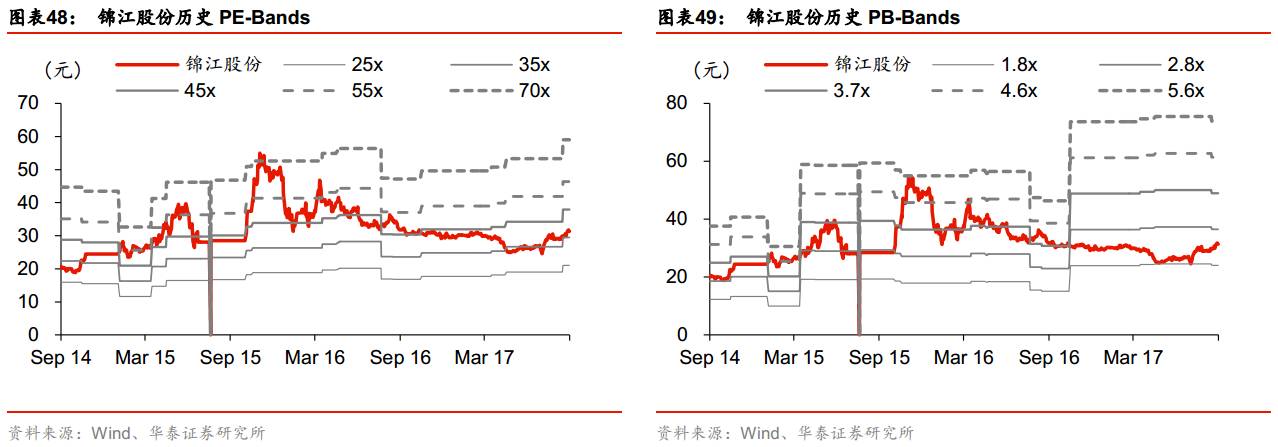

PE/PB - Bands

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名

2015年“金牛分析师”餐饮旅游行业第一名

2015年“水晶球奖”社会服务行业第二名

2015年“新财富最佳分析师”社会服务行业第五名

梅昕

,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

陈昊冉

,华泰社服组研究员。北京大学金融硕士,中山大学理学学士,2017年7月加入华泰证券,主要负责餐饮旅游和教育相关产业研究和重点标的覆盖。

孙丹阳,

华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。