迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

伴随着中国的医改,中国的大健康、医疗产业格局也在不断变革,当未病先治的医疗卫生理念逐渐普及到老百姓生活当中时,保健成了每个人健康生活的理念,而企业为顺应这一变革开始纷纷将部分制药实力转向大健康类产品。

结合此前发布的‘健康中国2030’规划,叠加刚刚发布的‘十三五’深化医药卫生体制改革规划,这些中长期政策将利好大健康产业尤其是医药产业,未来各细分领域企业将获得资本市场一级市场和二级市场的双重青睐。

医疗健康产业的企业发展空间很大,要实现做大做强,少不了要借助资本市场的东风。其中,上市就是众多医药业的首选。

今日,前瞻君看到证监会官网22日一天就有两家医药企业更新披露招股书。此外,2月22日,施美药业也发布公告称,公司将正式申请IPO,目前正接受东莞证券的辅导。

据统计,截止到2017年2月21日,A股目前正在排队IPO的医药企业共有60余家,其中不乏是二次冲关IPO的。

其实,医药行业拟上市公司IPO之路一直都颇为坎坷,即便历经重重磨难与挑战熬到了上会的那一天,一个细节没处理好全部推倒重来。

现在我们来看看过往IPO被否医药企业,都是掉进了哪些坑里?

1

吉林西点药业IPO被否分析:成也专利 败也专利

吉林西点药业IPO被否分析:成也专利 败也专利

拟上市地:主板

被否时间:2016年5月18日

保荐机构:银河证券

IPO被否主要原因: 持续盈利能力不足、内部治理缺陷和财务会计指标存疑等

【发行人基本情况】

发行人是专注于化学药品原料及制剂研发、生产、销售的科技型医药企业,是吉林省2008 年首批通过“高新技术企业”认证的医药企业之一。

发行人报告期内营业收入情况如下:

从发审委的提问及该公司收到的反馈意见看,被关注的几个问题都是核心问题,包括关系经营持续性的知识产权问题、经销商的关联关系和最终销售问题、发行人毛利率远高于同行业公司平均水平的问题以及内部控制制度运行有效性和是否存在商业贿赂的问题。

招股说明书显示,公司核心产品为复方硫酸亚铁叶酸片(商品名为“益源生”)和利培酮口腔崩解片(商品名为“可同”)。其中,益源生属于抗贫血用药,是独家产品,可同属于治疗精神障碍用药。主导产品益源生和可同收入和毛利在2014年和2015年1-6月占比达到90%以上。公司利培酮口腔崩解片的商品名“可同”、产品外包装的商标以及“一种利培酮的口腔崩解片及其制备方法”专利技术均系采用他方授权方式获得。核心产品的专利竟然是别人的,是获得授权的,如若发行人不拥有该等权利,则可能对公司的生产经营构成很大的风险。看来,这个是未过会的主要原因,也是重伤。

以前,许多企业不重视上市,到处是瑕疵,在上市时也懒得花费成本代价,只想以最小的成本获得最大的收益,什么内部控制、公司治理,都在糊弄人,还可能真有成功上市的,也许还不少。今天这个案例说明,轻伤不要紧,关键不要到处是伤,遍体鳞伤就惨了,当遍体鳞伤和重伤集于一身,一定过不了会。

上市现状:去年IPO被否

2

江西3L医用制品集团IPO被否分析:二度冲刺IPO

拟上市地:创业板

被否时间:2015年5月22日

保荐机构:东方花旗证券

IPO被否主要原因: 规范运作和财务会计问题等

【发行人基本情况】

发行人主营业务为一次性无菌医用高分子制品的研发、生产和销售,主要生产、销售一次性高分子基材及辅助材料等。

发行人报告期内营业收入情况如下:

根据预披露文件,存在以下问题:

由于报告期内发行人的内部控制存在缺陷,你公司未能有效控制销售人员私刻客户印章的事项及费用报销中的假发票事项。你公司《招股说明书》披露,你公司被举报后自查发现报告期有16名销售人员私刻19家客户印章用于销售订单、框架性协议、收入及应收账款询证函,你公司与19家印章不一致客户进行沟通后,截至招股说明书签署日,其中7家客户以单位公章形式出具了谅解函、5家客户以科室章形式出具了谅解函、7家客户未出具谅解函。另外发现你公司在实际发生的费用报销中存在部分虚假发票,该等发票合计总金额604.82万元,你公司针对该等虚假发票补缴税款及滞纳金合计105.90万元。这些情况说明,你公司没有健全且被有效执行的内部控制制度以合理保证公司运行效率、合法合规和财务报告的可靠性。

鉴于上述情形,发审委认为你公司不符合《首次公开发行股票并在创业板上市管理办法》(证监会令第99号)第十九条的规定。

发审委会议以投票方式对你公司首次公开发行股票的申请进行了表决,同意票数未达到5票,申请未获通过。根据《证券法》、《首次公开发行股票并在创业板上市管理办法》和《中国证券监督管理委员会发行审核委员会办法》(证监会令第62号)等有关规定,现依法对你公司首次公开发行股票的申请作出不予核准的决定。

上市进度:江西3L医用制品集团于2015年IPO被否之后,前瞻君根据证监会官网信息,2017年01月13日证监会再次更新披露了该企业的招股书。

3

北京泰德制药PO被否分析

北京泰德制药PO被否分析

拟上市地:创业板

被否时间:2014年9月12日

保荐机构:华融证券

IPO被否主要原因:财务数据涉嫌造假、收入数据存重大出入,股权结构不合理、募投必要性不充分、产品单一等

【发行人基本情况】

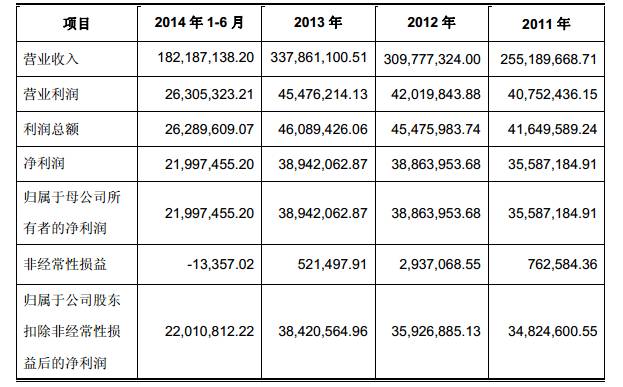

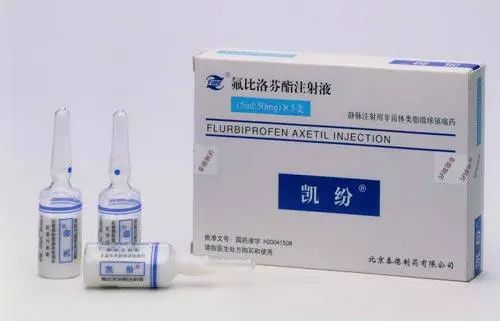

发行人主要从事药物运载系统(DDS)药品的研发、生产及销售,产品研发方向包括靶向制剂、生物制剂、外用贴剂及固体制剂,主导产品为以脂微球为载体的用于治疗周围血管疾病的靶向药物前列地尔注射液(商品名“凯时”)和用于术后及癌症镇痛的靶向药物氟比洛芬酯注射液(商品名“凯纷”)。

发行人报告期内营业收入情况如下:

发行人的经营现金流情况不稳定:

泰德制药上市首发申请拟于9月12日上会,其上市融资梦近在咫尺。然而其招股说明书却处处透露出“不缺钱”的意味。于是,有没有上市融资的必要成为值得关注的一大问题。与此同时,其财务数据中,营业收入和主要产品销售收入也出现巨大的矛盾。

一、公司股权结构及其它设计

1、一致行动人。为什么大股东谢炳(控制57.60%的表决权)要和二股东中日友好医院(持有本公司28.00%的股份)要是一致行动人呢?他们怎么可能成为一致行动人?一个是外籍自然人,一个是公立医院,谁听谁的?而且这种设计维持到上市后3年,为什么?可以设计成谢炳是大股东啊,这里面有什么隐情?

2、谢炳控制的中国生物是香港上市公司,中国生物曾经通过全资子公司中国生物(北京)持有公司33.6%的股权,是单一第一大股东,实际上公司可以并表至中国生物(招股说明书没有披露),之后在2013年通过一个协议,使中国生物只持有中国生物(北京)49%的股权,但附加条件,如果公司不能在一定期限内(2016年底)大陆上市,中国生物对中国生物(北京)的股权将恢复至100%,这样做是否合适?这样分拆公司在境内上市是否合适?有没有法律及道德风险?看着像是对赌协议?好像证监会要求企业上市前取消对赌协议的。还有中国生物下有众多医药生产公司和流通公司,他们之间的关联关系和同业竞争关系怎么可能理清?招股说明书避而不谈。

3、公司是日本LTT公司的第一大股东,持股19.2%,应该是并表,而且LTT又是公司的股东,持有公司11.52%的股权,这是交叉持股,虽然在法律上没有障碍,但在国内好像实际上应用不多,尤其是牵涉到并表时,可能有更多麻烦。

二、公司募资必要性不充分

从公司的资产负债率与账面货币资金量来看,泰德制药好像并不差钱,这可能给发审会形成IPO募资必要性不充分的印象。

2013-2011年的资产负债率分别为16.84%、12.27%、10.8%。而其负债项目多为应付账款、应付职工薪酬等项目。与同行业的上市公司相比来看,即便其认为与其业务具有可比性的5家上市公司中,沃森生物(300142)和信立泰(002294)的资产负债率也分别为51%、17.87%。

不仅如此,北京泰德制药的账面上更是一分钱的借款也没有。受此影响,公司近三年内也均无利息费用支出。更直观的数据是,公司账面货币资金达11亿,应收账款周转率高于可比上市公司。

前瞻投顾(ID:qianzhanipo)认为,排队上市的企业大多都是求资若渴,但北京泰德在上市之前的近三年并无贷款、发债等融资偿试,一个账面上并不缺钱的公司谋求上市,不免让发审委员对其上市动机产生怀疑。

三、产品单一抗风险能力弱

据泰德制药的招股说明书披露,其2011年、2012年及2013年,公司前列地尔注射液(商品名“凯时”)和氟比洛芬酯注射液(商品名“凯纷”)合计实现销售收入占公司同期主营业务收入的比例分别为97.37%、94.24%、90.96%。可见泰德制药的发展存在产品结构过于单一的风险。

4

广东利泰制药IPO被否分析:产品质量多次被检不合格

拟上市地:中小板

被否时间:2012年5月11日

保荐机构:平安证券

IPO被否主要原因: 公司内部控制、董事会股东股权比例过大问题等

【发行人基本情况】

公司自成立以来一直从事氨基酸大输液及普遍大输液的研发、生产和销售业务,产品包括氨基酸大输液、普通大输液及其他产品,其中氨基酸大输液主要为中高端产品,如普洛氨与洛安命氨基酸注射液、复方氨基酸注射液18AA系列等。

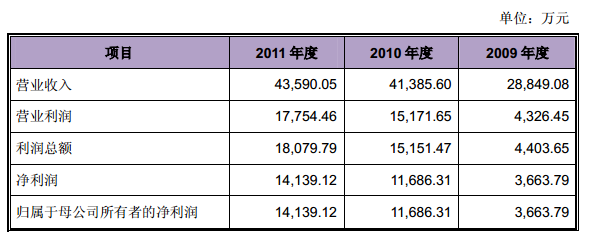

发行人报告期内营业收入情况如下:

广东利泰制药股份有限公司IPO申请2012年5月11日被证监会否决。公司拟深交所上市,计划发行不超过2933.88万股,拟募集2.655亿元,用于生产基地扩建、研发中心建设、营销服务网络建设等项目,保荐机构为平安证券。

根据预披露报告可能存在以下问题:

1、罗氏父子持有公司100%的股权,这么大的股权比例从未见过,在这样的股权比例下怎么验证它的三会能规范运作呢?因为股东、董事、监事全部是自己安排的,没有外部董事和监事,独立董事也是自己推荐的,应该是什么反对声音都听不到,可能成为一言堂。

2、多批次产品被检出不合格

2009年因产品质量问题被药监部门处罚2万多元,在国家当时没有出台药品召回制度的情况下,这种处罚是比较轻的,现在估计应该全面召回。而且作为输液产品的质量要求应该更甚于一般的口服药品,出现质量问题说明公司的内控是有问题的。

3、募集资金的最主要投向是增加产能,而产能目前的利用率为66%,再增加一倍的产能到底有多大的必要?而且目前公司占市场的绝对份额并不高,国内大输液企业众多,国外氨基酸大输液生产企业也纷纷在国内建厂,公司产品并没有多大的先进性,面对市场的激烈竞争,募投资金的前景让人担忧。

4、深陷商业贿赂丑闻

利泰制药的经销商河南新明辉医药有限公司、河南省柏海同心医药有限公司曾经陷入商业贿赂事件,并因此被河南省卫生厅列入黑名单。

资料显示,2007年底,有30多家药品生产、经营企业在河南省一些医院的个别科室搞药品临床促销,给予对方回扣,其中就包括了利泰制药的经销商河南新明辉医药有限公司、河南省柏海同心医药有限公司。利泰制药对以上两家经销商销售复方氨基酸(18AA-Ⅳ)麦克灵大输液情况如下:

上市结局:未果。

5

珠海亿邦制药IPO被否分析:关联交易难撇清

拟上市地:中小板

被否时间:2012年5月7日

保荐机构:新时代证券

IPO被否主要原因: 持续盈利能力、关联交易问题等

【发行人基本情况】

珠海亿邦制药股份有限公司主营业务为化学药物制剂的研发、生产和销售。

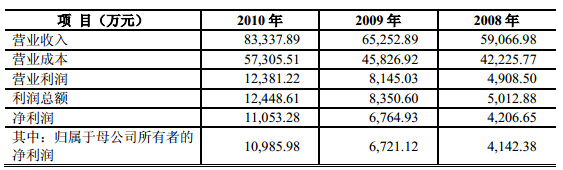

发行人报告期内营业收入情况如下:

珠海亿邦制药股份有限公司主营业务为化学药物制剂的研发、生产和销售。其IPO申请2012年5月7日被发审委否决。

根据预披露文件,存在以下问题:

1、外商投资企业补税。由于增资,导致公司2010年4月后的外资比例低于25%,广东省珠海市国家税务局所得税科所便函[2010]9 号“关于珠海亿邦制药有限公司税收优惠事项处理的批复”,根据国税发[1997]71 号“关于外商投资企业合并、分立、股权重组、资产转让等重组业务所得税处理的暂行规定”,认为公司不适用《外商投资企业和外国企业所得税法》第八条关于补缴已免征、减征的税款的规定。但国税发[1997]71 号文被国家税务总局令第23号废止,时间是2010年12月2日,不知道珠海税务局的便函的具体时间是什么。按照一般的理解,是应该补税的。

2、目前国家对抗生素滥用的控制政策,以及医疗体制的改革,都对公司未来的发展和募集资金投向产生影响。

3、外资股东皓宁发展是由2004年10月由骏业会计秘书服务有限公司在香港设立的,亿邦的股东2005年11月份收购该公司,2006年5月,亿邦的股东将皓宁发展的全部股权转让给澳门的两个自然人,2007年1月,皓宁发展收购亿邦25%的股权,亿邦变为中外合资企业。这里面的问题在于,亿邦的股东是国内自然人,2005年11月在香港收购公司原则上要经过国内相关部门的审批。可能是亿邦的股东在香港收购皓宁发展后,本来想用这个公司再收购亿邦的股权,但受制于国家外汇管理局2005年10月下发的75号《关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》,要求返程投资均需批准,所以只能将皓宁发展的股权转让给两个澳门自然人,但这隐藏了一个问题,就是皓宁发展的股东真正是澳门自然人吗?还是代亿邦的股东代持?

4、公司与山西普德于2009 年12 月30日(后面又有一个地方说是2010年12月30日,怎么能出这么大的纰漏)分别就银杏达莫注射液和奥硝唑注射液产品签订了《代理协议书》,约定自2009 年12 月30 日起,亿邦医药在全国范围内独家代理销售山西普德生产的上述两种产品。而公司的股东九鼎系持有公司10%的股权,持有山西普德14.99%的股权(2010年2月11日入股),公司从山西普德取得的独家代理权很难撇开和九鼎的关系。

从山西普德取得的两个独家代理权,2011年为公司贡献了29335万元的销售额,占销售收入的67.3%。贡献毛利17434万元,占比为67.38%。

引人关注的是:奥硝唑注射液的成本2011年是1485万元,销售收入是5822万元,有利益输送的嫌疑。另外,大家也知道了为什么我们的药价这么贵了,从出厂成本到销售出去的价格就翻了接近4倍,还有黑心的医院的也要翻几倍的。就冲这一条,就应该否决它,别让它害人。

5、医药公司比较大的销售费用一直是行业诟病的主要问题,大家都明白是怎么回事,尤其是药品代理企业怎么勾结医院坑害患者,所有人都深受其害。公司2011年的销售费用为3811万元,不知道患者除了为这些费用买单外,还要额外拿出几倍于此的价钱养活这个行业的其他蛀虫呢?看看广告宣传费842.73万元,差旅会议费1602.22万元,处方药是不允许做公开宣传的,那么宣传费是一个对一个的宣传吧!差旅费花到哪里去了呢?

总体看来,关联交易是重大问题,其次,制药企业的销售费用问题要着重解决好,这是个牵涉到民生的大问题。

上市结局:2015年9月30日亿邦制药833437.OC在新三板挂牌上市。

6

浙江九洲药业IPO被否分析:曾连续4次IPO失败

拟上市地:中小板

被否时间:2011年6月13日

保荐机构:中投证券

IPO被否主要原因:多次遭环保处罚,持续盈利能力不稳定及募投前景不明问题等

【发行人基本情况】

公司主要从事化学原料药及医药中间体的研发、生产与销售,产品治疗领域涉及中枢神经类药物、非甾体抗炎药物、抗感染类药物和降糖类药物等。

发行人报告期内营业收入情况如下:

环保阵痛

对于2011年首次上会就因环评突击被否的九洲药业来说,除这次进口警示风险之外,更大的风险是,其环保问题始终是其悬在头顶上的“达摩克利斯之剑”。

九洲药业招股说明书透露,公司曾在2008年4月、7月连续两次因废气排放超标而受到台州市环境保护局的处罚。

招股书称公司的环境评估已获通过,2010年5月,浙江省环境保护厅浙环建〔2010〕42号文件已经通过了该公司环境评估的验收工作,记者登录浙江环境保护厅的官方网站,查看该环保厅2010年4月14日发布的公告,《关于浙江九洲药业股份有限公司年产200吨奥卡西平、250吨酮洛芬、20吨盐酸度洛西汀、10吨N0701、25吨氟内酯、5吨美罗培南、5吨亚胺培南和100吨环己甲腈技改项目的公示》,其中罗列多项内容不符合环保要求,审批单位要求九洲药业做相应的整改。

募投项目竞争力不足

申报稿显示,在九洲药业的募资计划中,募资4.69亿元用于建设川南原料药生产基地一期工程建设项目,该项目包括年产5吨美罗培南、年产5吨亚胺培南、年产250吨酮洛芬、年产100吨盐酸文拉法辛、年产20吨盐酸度洛西汀等原料药生产线。

但在这几类产品的市场争夺上,九洲药业并不具备明显优势。据国际在线财经频道记者观察,目前国内有7家公司持有美罗培南注册证书并且国内GMP认证(药品生产质量管理规范)在有效期之内。其中深圳市滨海制药有限公司、浙江海正药业股份有限公司是国内主要的出口企业,两家企业的出口量占到全国出口量的70%,九洲药业想在其中分得一杯羹的难度不小。

上市结局:2014年10月10日登陆上交所上市。

来源:资本前瞻(ID:qianzhanipo)

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。