在近些年城投相关政策的引导下,各级地方政府加快推动开展国有企业资源整合以及城投平台的市场化转型, 2020年以来,城投整合进展加快。从股东角度来看,2015年至2019年,共有356家城投公司第一大股东发生变更,而仅2020年至今,就有194家城投平台第一大股东发生变更,未来平台之间的整合重组预计会更加频繁。本文将聚焦这一现象,梳理讨论 “易主”所带来的影响。

关于平台整合的政策梳理。

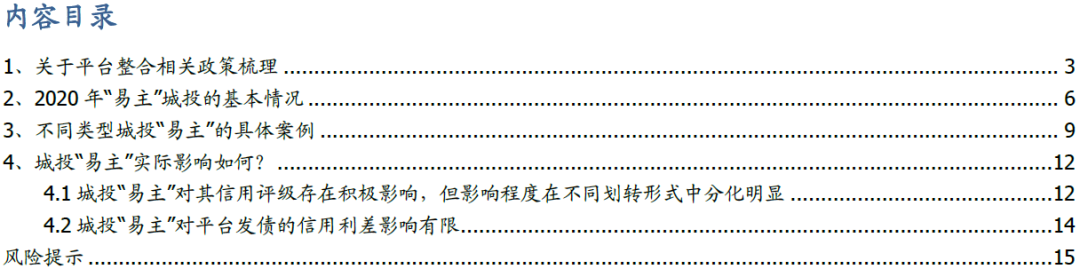

鼓励平台整合的政策可追溯至2010年,国发〔2010〕19号文件发布了首个城投平台转型的政策,此后中央和地方都陆续有相关政策出台。2017年后,鼓励平台整合的力度有所加大,此后几年,城投平台转型政策的

核心内容都是通过“兼并重组、整合归并同类业务”推进融资平台公司市场化转型、改善股权结构以及优化国有经济结构。

一般而言,除了行政区域调整之外,城投平台“易主”的主要原因有如下两点,一是依附于综合实力更加强劲的股东,以求获得资源倾斜和信用背书,提升平台的资质,拓宽融资渠道并降低融资成本;二是通过国有资产统筹管理和平台整合,进一步规范投融资行为并提升国有资本运营效率。

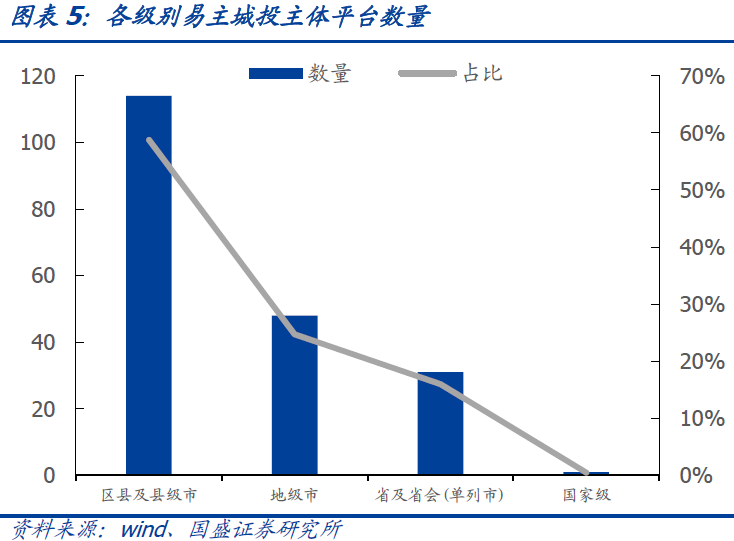

城投“易主”的特征。1)从易主城投的行政级别来看,主要为低行政级别的城投,

其中,区县级的主体第一大股东发生变动的最多,占比58.76%,区县级和地级合计占比83.51%。

2)从股权划转形式来看,

发生易主的主要为原第一大股东为政府的平台;从股权划转的级别方向来看,大部分的易主城投都是在同等行政级别的平台或单位间平级划转。

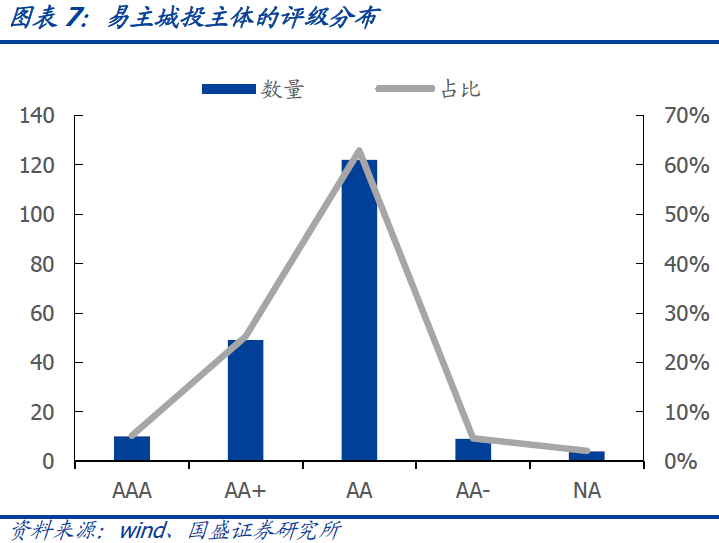

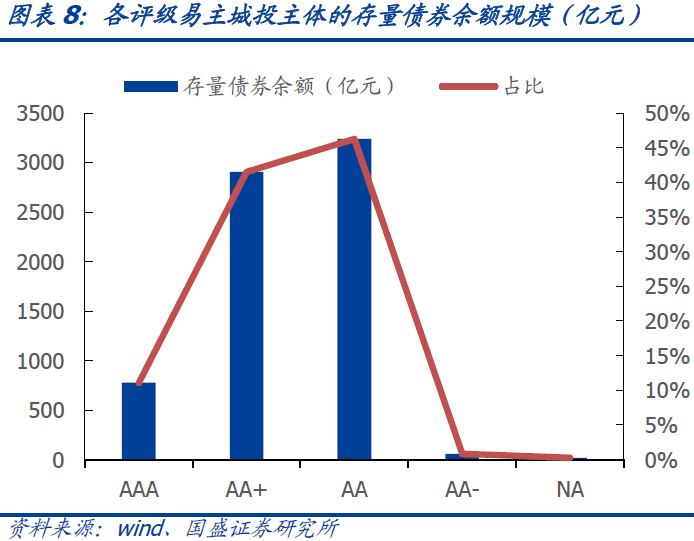

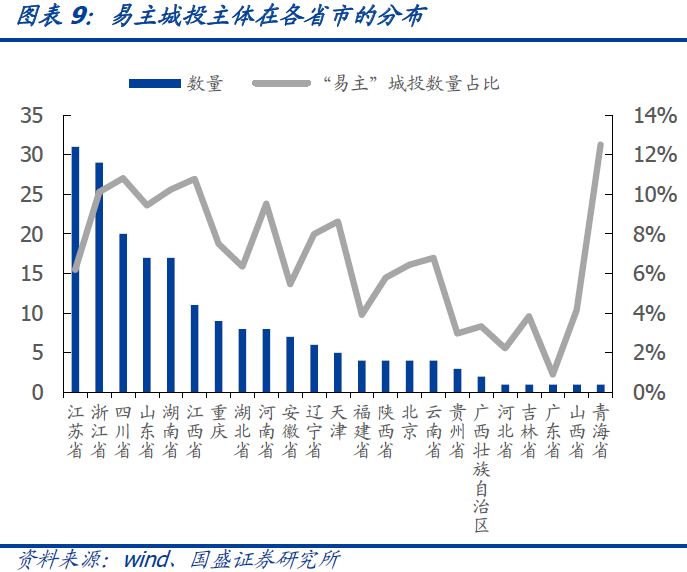

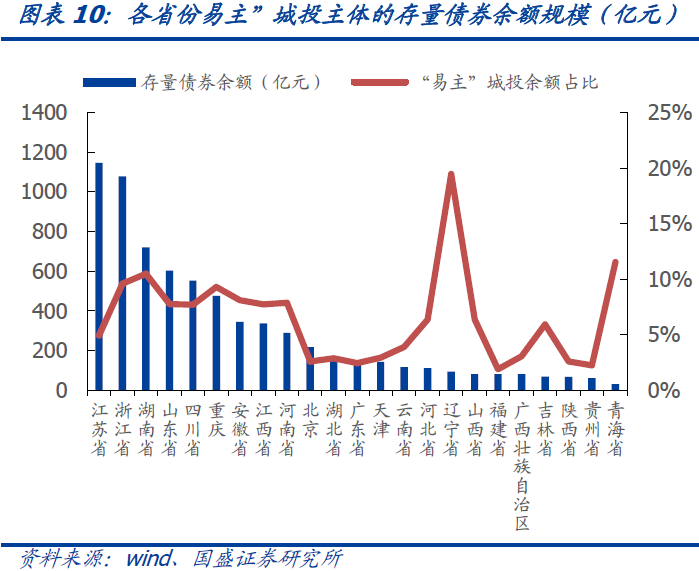

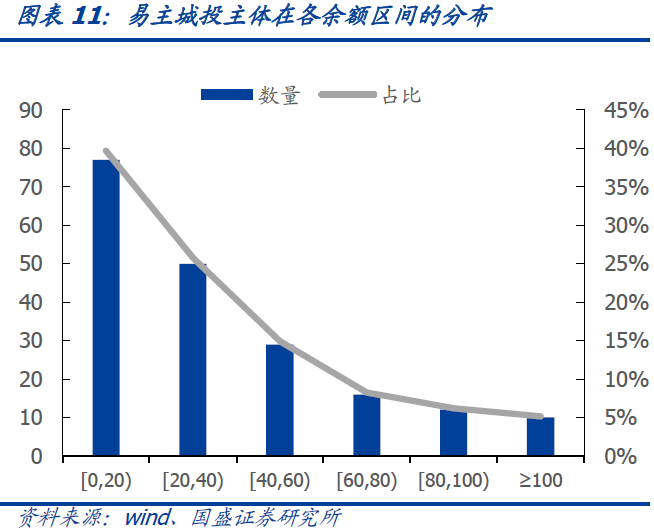

3)评级方面,2020年初至今主要是AA和AA+主体第一大股东发生了变动。4)从地区分布来看,城投主体易主主要发生在城投市场认可度较高、发展势头较好的省份,一定程度上反映了其“带头作用”。5)从易主城投主体的存量债券余额来看,大部分主体的余额规模不大,低于各等级城投主体平均债券余额规模。

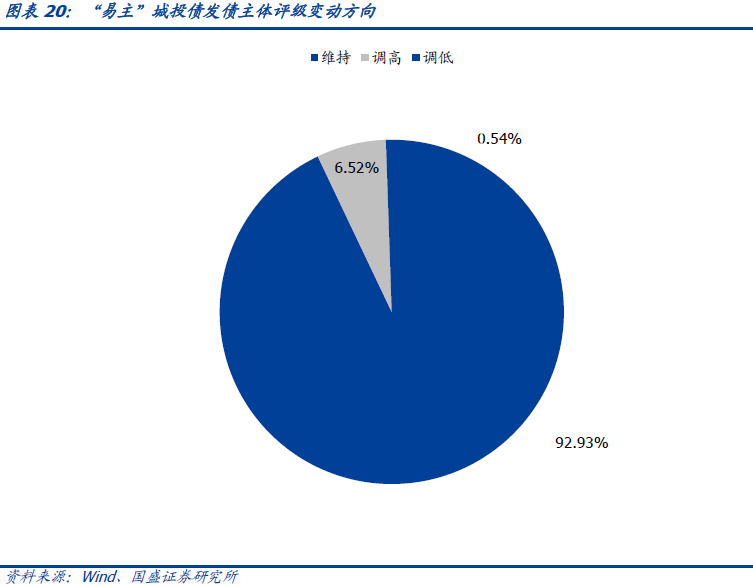

城投“易主”的影响。1)城投“易主”对城投平台的信用评级的提升有一定的积极影响,但对通过不同形式进行“易主”的平台的影响程度具有显著的差异性。

一方面,股权在政府部门间划转的城投平台在易主后信用评级调高的比例最大,易主对平台资质的提升效应最明显;另一方面,相比于平级易主,向更高级的单位划转股权对资质评级的提升作用更显著

。2) 从信用利差角度来看,城投平台“易主”整体上对平台债券的融资成本和二级市场表现影响有限。从四种股权划转分形式来看,

不同股权划转形式下城投平台“易主”对信用利差变化的影响不同,

由政府部门作为第一大股东可一定程度上提升平台的市场认可度,可对平台市场表现带来一定的积极影响。

展望后市我们认为,在政策的指导下,城投平台的整合仍将继续,与此同时,这一趋势或将加剧市场上城投主体的分化程度。

一方面,一部分平台将通过有效整合资源,提高其综合实力,加快转型;另一方面,部分平台在整合中可能陷入优势资产转移、区域地位弱化等困境,流于表面的“整合”也有加剧风险集聚的可能。因而我们需要辩证看待城投“易主”的大潮,重点关注那些对融资能力、资产规模以及核心业务等有明显改善的整合主体及其进展。

风险提示:

城投信用、政策变动超预期;城投股权变动统计误差

在近些年城投相关政策的引导下,各级地方政府加快推动开展国有企业资源整合以及城投平台的市场化转型,2020年以来,城投整合进展加快。从股东角度来看,2015年至2019年,共有356家城投公司发生股东变更,而仅2020年至今,就有194家城投平台第一大股东发生变更,未来平台之间的整合重组预计会更加频繁。本文将聚焦这一现象,梳理城投整合的相关政策、探究2020年来城投“易主”现象的特征、列举不同形式城投“易主”的案例、讨论 “易主”所带来的影响。

鼓励平台整合的政策可追溯至2010年。

2010年6月10日,国发〔2010〕19号文件发布了首个城投平台转型的政策,规定了对融资平台公司进行清理规范的方法,“对只承担公益性项目融资任务且主要依靠财政性资金偿还债务的融资平台公司,今后不得再承担融资任务,相关地方政府要在明确还债责任,落实还款措施后,对公司做出妥善处理;对承担上述公益性项目融资任务,同时还承担公益性项目建设、运营任务的融资平台公司,要在落实偿债责任和措施后剥离融资业务,不再保留融资平台职能。对承担有稳定经营性收入的公益性项目融资任务并主要依靠自身收益偿还债务的融资平台公司,以及承担非公益性项目融资任务的融资平台公司,要按照《中华人民共和国公司法》等有关规定,充实公司资本金,完善治理结构,实现商业运作;要通过引进民间投资等市场化途径,促进投资主体多元化,改善融资平台公司的股权结构。对其他兼有不同类型融资功能的融资平台公司,也要按照上述原则进行清理规范。”

2017年后,鼓励平台整合的力度有所加大。

2017年11月16日,财建〔2017〕743号文件首次提出“发挥国有资本投资运营公司资本配置功能,坚持市场化运作,探索有效的运营模式,通过开展投资融资、产业培育、资本整合,推动产业聚集和转型升级,优化国有资本布局结构。”

2018年7月30日,国发〔2018〕23号文件提出“加快推进国有资本投资、运营公司改革试点工作。国有资本投资、运营公司可采取改组和新设两种方式设立。根据国有资本投资、运营公司的具体定位和发展需要,通过无偿划转或市场化方式重组整合相关国有资本。”

2019年4月19日,国发〔2019〕9号文件提出“增强股权运作、价值管理等能力,通过清理退出一批、重组整合一批、创新发展一批,实现国有资本形态转换,变现后投向更需要国有资本集中的行业和领域。”

纵观近几年的城投平台转型政策,其核心内容是通过“兼并重组、整合归并同类业务”推进融资平台公司市场化转型、改善股权结构、优化国有经济结构。

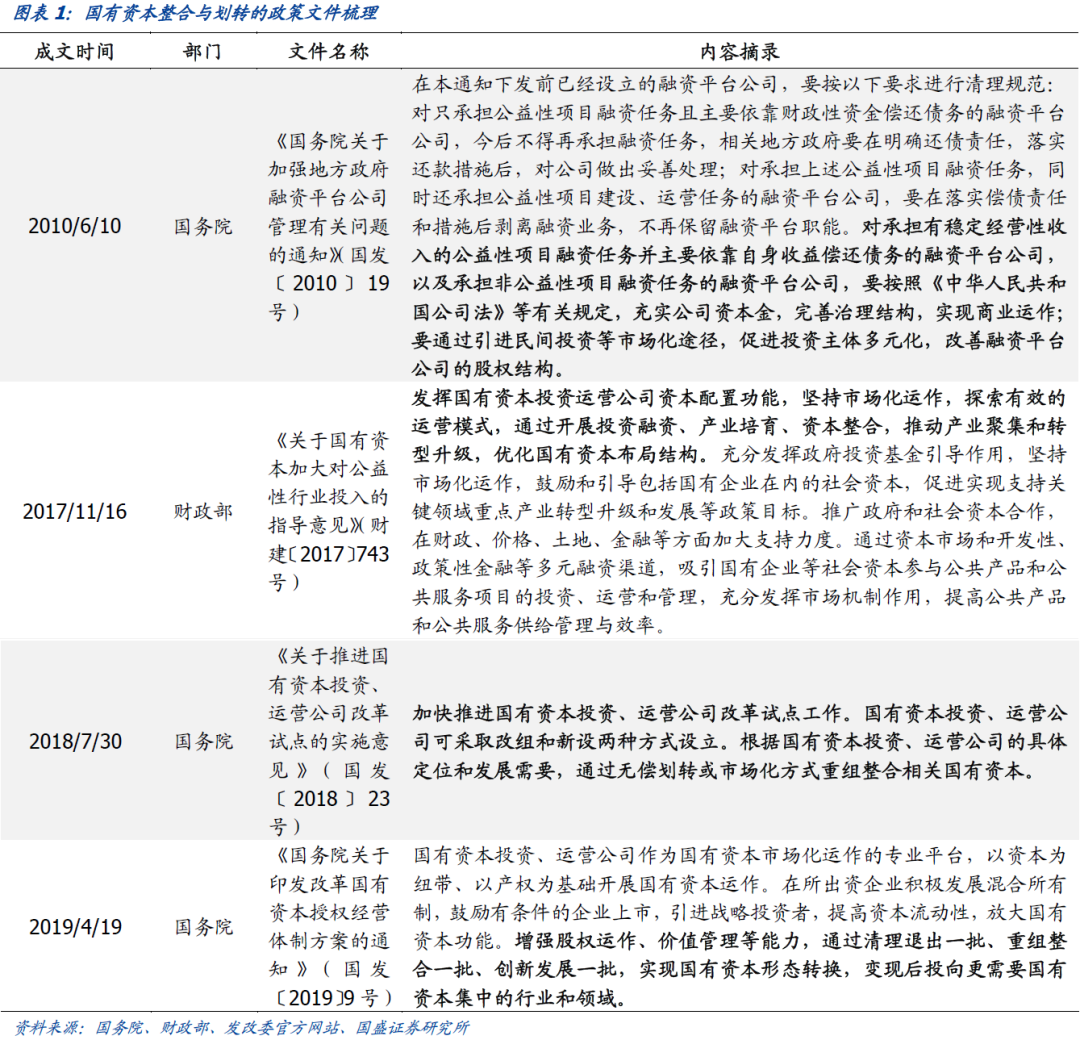

为响应中央的号召,全国多个省份也陆续出台了城投平台整合与资产划转的相关政策,引导融资平台公司进行市场化转型。

例如,《重庆市人民政府办公厅关于加强融资平台公司管理有关工作的通知》(渝府办发〔2017〕74号)中提到,“撤销‘空壳类’融资平台公司”“兼并重组、整合归并同类业务”,以此推动平台转型。

2020年全年,发生大股东变更的发债城投平台频率提高,共有194家发生了“易主”,存量债券余额总量为7001.98亿元,分布在中国23个省级行政区。接下来本文将根据不同的维度探究2020年来城投“易主”现象的特征。

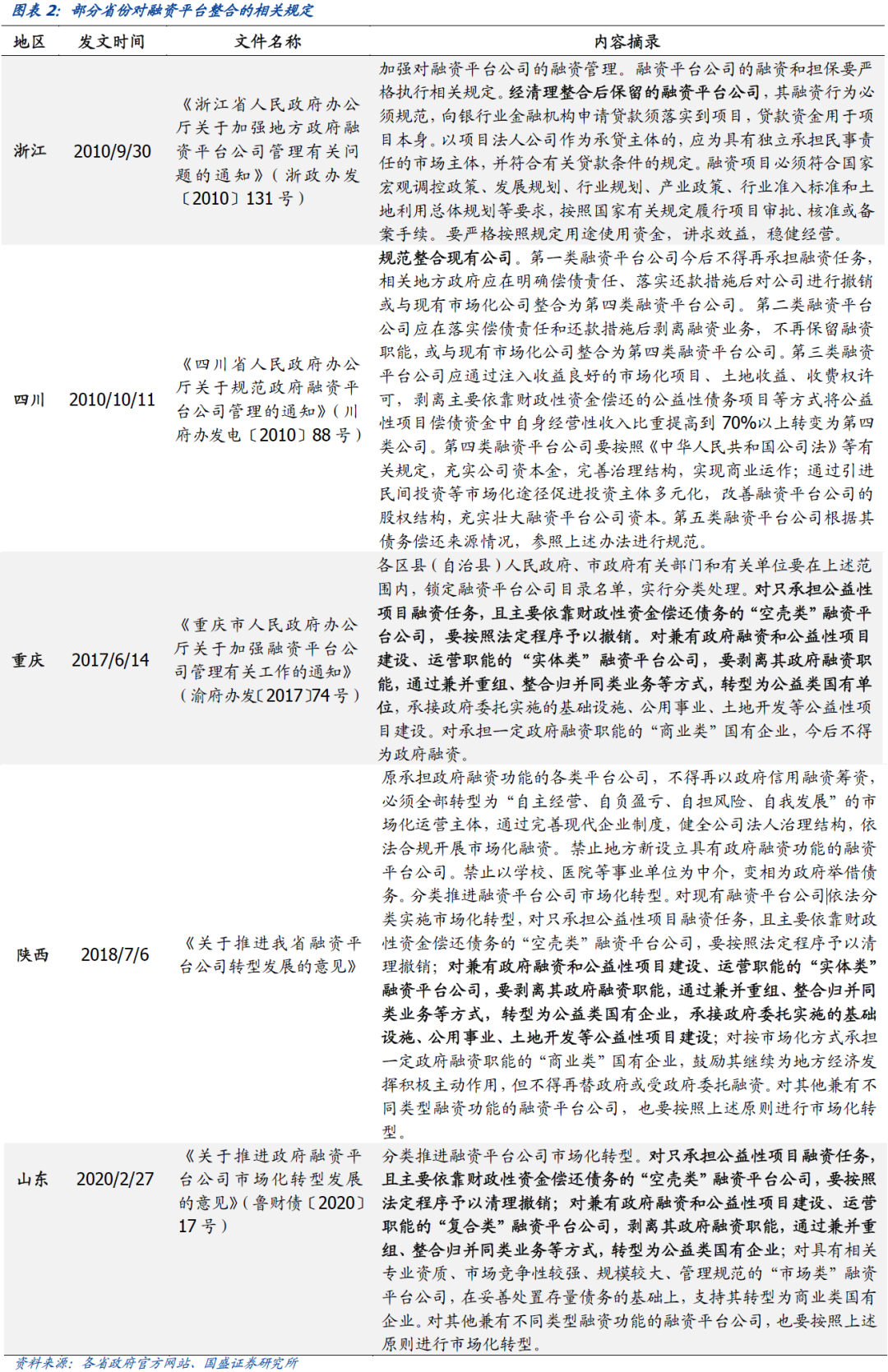

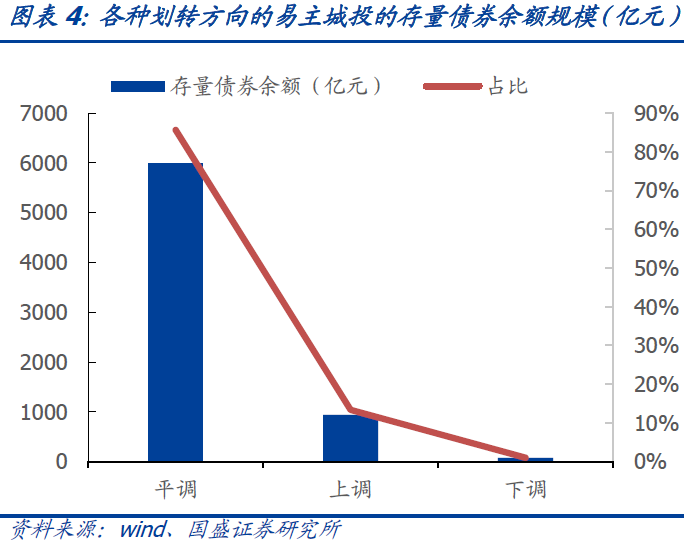

从股权划转的级别方向来看,

根据划转双方的行政级别比较,可分为上调(划转到更高级政府或平台)、平调(划转到同级政府或平台)和下调(划转到更低级政府或平台)三类划转方向,

其中大部分的易主城投都是平级划转,

平调的易主城投共有169家,占比87.11%,上调的共有23家,下调的共有2家。

从发生易主的城投平台级别来看,主要为低行政级别的城投。

其中,区县级的主体第一大股东发生变动的最多,数量超过其他级别的总和,共114家,占比58.76%;地市级有48家;二者合计占比83.51%。

评级方面,2020年初至今第一大股东发生了变动的城投主要为AA和AA+级城投主体。

其中,AA级主体最多,达到122家,占比62.89%;其次为AA+主体,共49家,占比25.26%。从涉及债券余额来看,AA级和AA+主体涉及的债券余额规模较大,二者分别涉及的余额规模为3240.26亿元(46.28%)和2905.96亿元(41.50%),合计占比87.78%。

从地区分布来看,城投主体易主主要发生在城投市场认可度较高、发展势头较好的省份,一定程度上反映了其“带头作用”。从数量来看,

易主城投数量省份排名前五名分别为江苏省(31)、浙江省(29)、四川省(20)、山东省(17)和湖南省(17);

从易主数量占全省城投的比率来看,

青海省、四川省、江西省、湖南省、浙江省为前五名,其中,青海省由于本身城投板块整体基数小导致比率较高,其余省份均为城投市场认可度较高、发展势头较好的省份。

另一方面,从易主城投涉及的存续债余额来看,

辽宁省、青海省、湖南省、浙江省、重庆市“易主”城投涉及占全省余额的比例较大,意味着这些省份第一大股东发生变动的城投主体债务余额较大,整合影响相对较大。

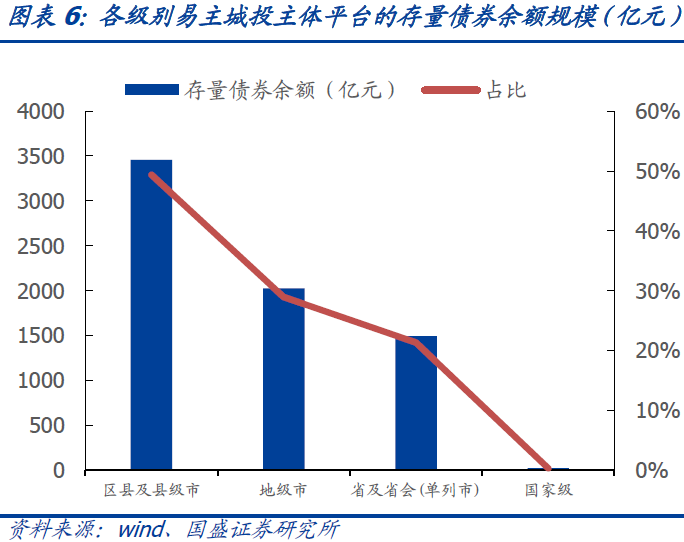

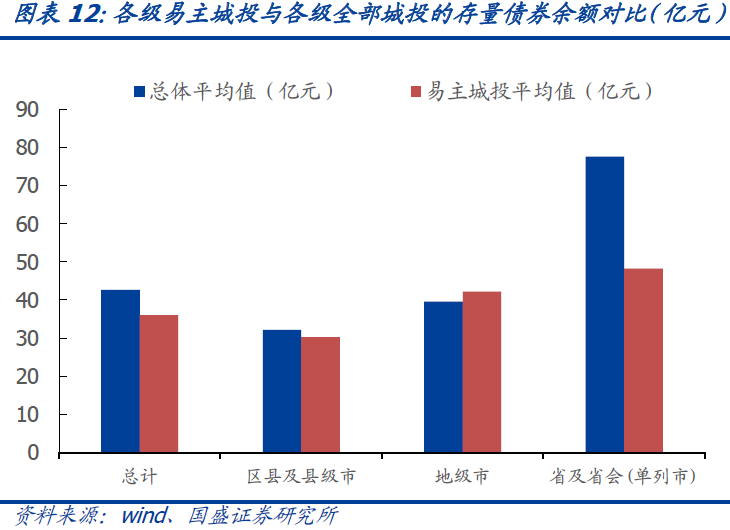

从易主城投主体的存量债券余额来看,大部分主体的余额规模不大,低于各等级城投主体平均债务余额规模。

把主体的债券余额分为6组,前五组组距设为20亿,最后一组包括所有100亿以上规模的城投主体。其中,95.36%的主体的存量债券余额都小于100亿元。

另一方面,和整体城投主体的平均债务余额对比来看,整体发生易主主体的平均债务余额低于城投市场总体的平均债务余额。

易主城投的平均值为36.09亿元,比总体平均存量债券余额42.70亿元低18.32%;分等级来看,只有地级市易主城投的平均余额(42.23亿元)略高于总体平均值(39.62亿元),区县及县级市和省及省会(单列市)的“易主”城投的平均余额都要低于总体平均值。其中,省及省会(单列市)的“易主”城投的平均债券余额只相当于总体平均值的62.17%。

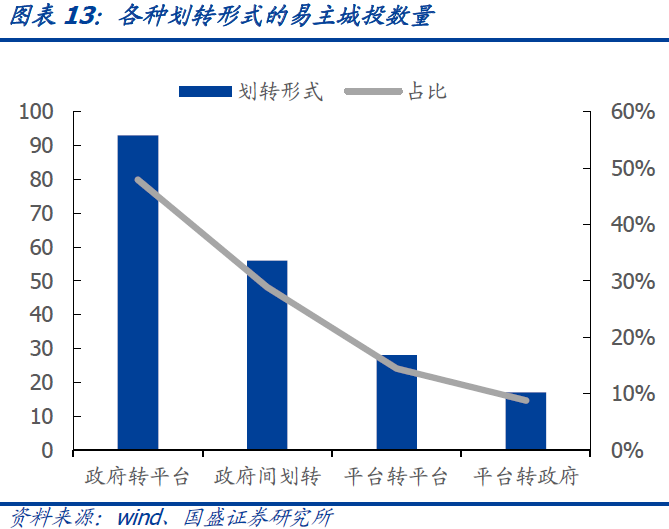

从股权划转形式来看,发生易主的主要是原第一大股东为政府的平台。

其中,有149家的股权是在政府间划转,即从政府部门划转到另一个政府部门(93家)或城投平台的(56家),占比高达76.80%;有45家的股权是从城投平台转到另一个城投平台(28家)或政府部门的(17家),占比只有23.20%。

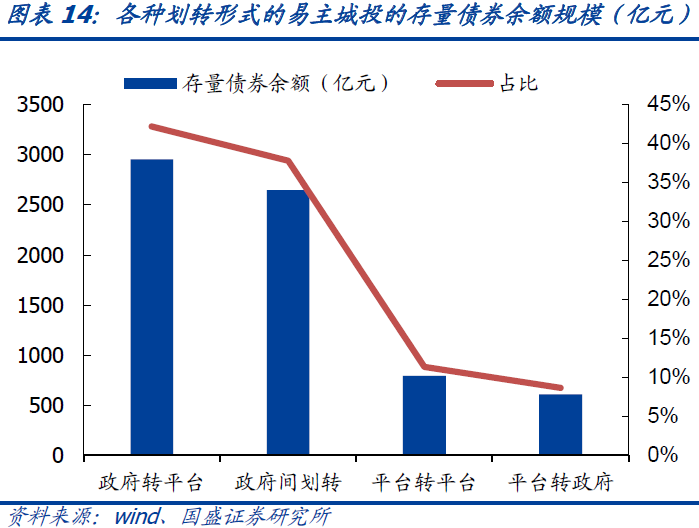

在涉及平台的债务余额规模上,

股权从政府部门转出的城投的总体存量债券余额规模5597.94亿元,占比79.95%;而从平台转出股权的城投的总体余额规模为1404.04亿元,占比20.05%。

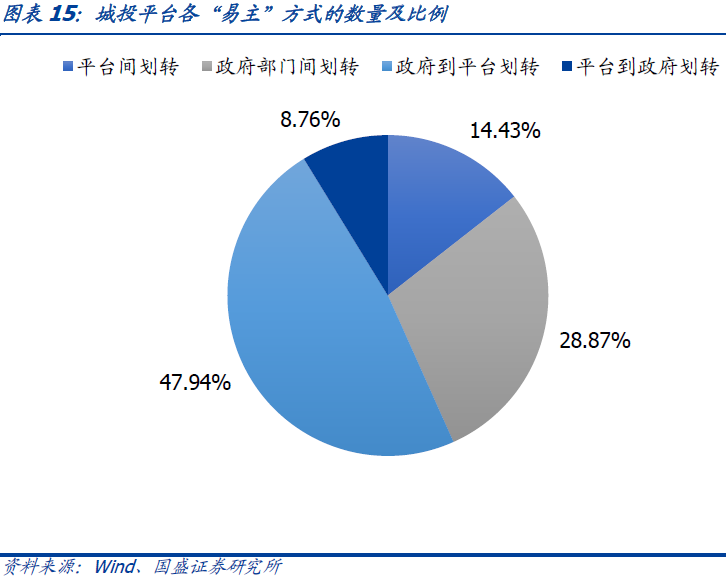

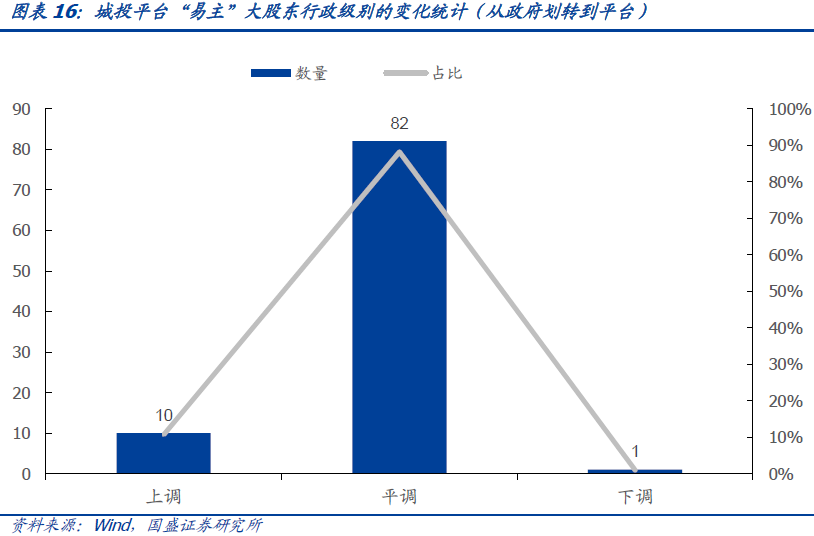

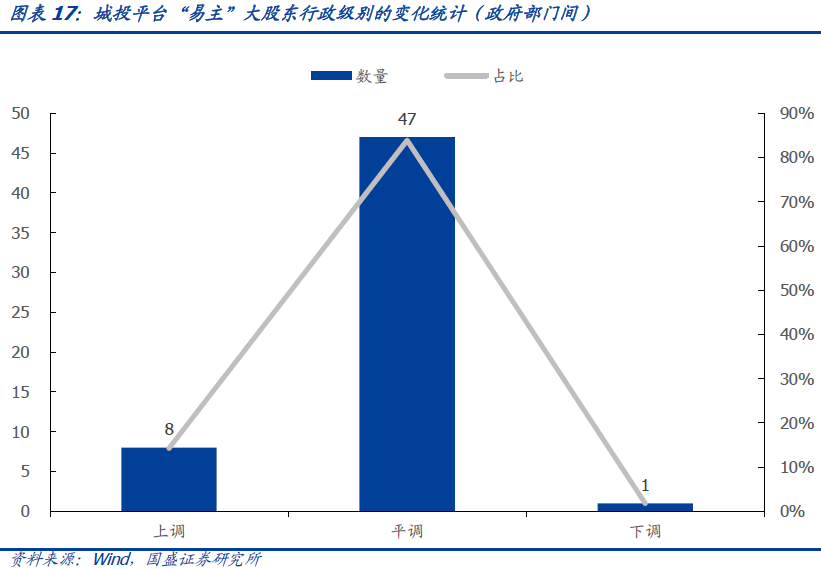

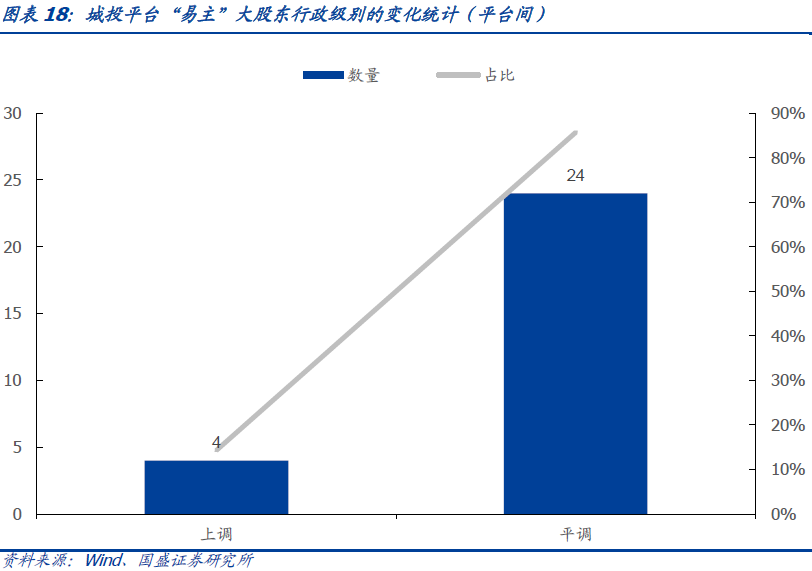

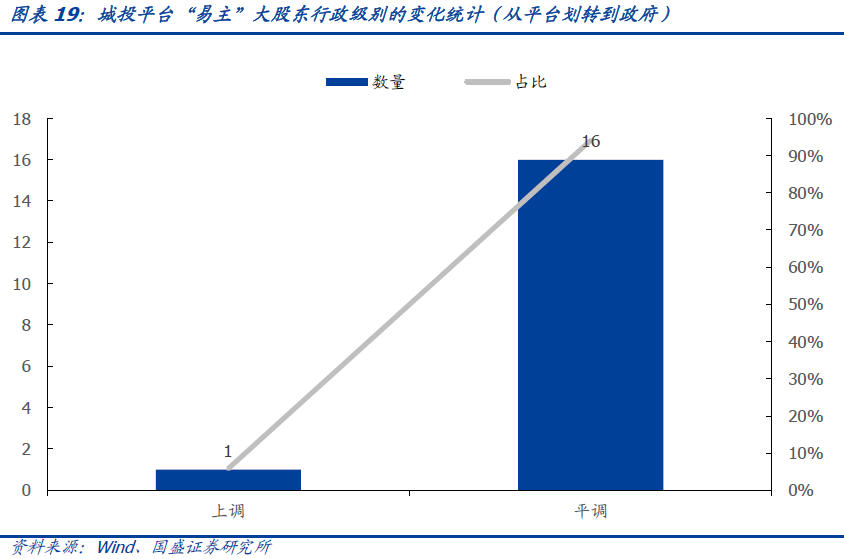

根据城投平台股权划转前后股东类型的不同,可以把城投“易主”划分为四种类型:政府到平台划转、政府部门间划转、平台间划转以及平台到政府划转。在194家发生大股东变更的城投平台中,其中有93家属于政府到平台的划转,56家属于政府部门间划转,28家属于平台间划转,17家属于平台到政府的划转。接下来我们分别从具体案例观察四类划转的形式和特点:

2020年至今有93家城投公司第一大股东从政府转换成平台,主要是响应关于城投平台市场化转型的相关政策。

例如,2020年2月,滨州经济技术开发区管理委员会将滨州中海城市建设运营有限公司、滨州中海城市投资开发集团有限公司、滨州经济技术开发区财金投资有限公司三家企业100%股权划入滨州市中海创业投资集团有限公司,公司方表示此举有利于公司业务的拓展和盈利能力的增强,公司的综合实力进一步增长。

2020年至今有56家城投公司股权在政府部门间划转,这类划转主要是响应关于国有资产整合的相关政策。

同时当国企改制或者区划调整时,城投平台可能会随之发生股东调整的情况,从而其股东和实际控制人将有可能产生相应调整。例如,青岛世园(集团)有限公司原来的大股东是青岛市人民政府国有资产监督管理委员会。2020年9月27日,为做好世界园艺博览会片区保护和开发工作,实现园区景区与城区融合协调发展,其被整建制无偿划转给李沧区政府。由李沧区政府对青岛世园依法履行出资人职责并全面负责运营管理,承担国有资产保值增值的责任。

政府间划转也有大股东向上调整为上级政府的情形,一定程度上可以提升平台市场融资能力。

例如,淮安经济技术开发区经济发展集团有限公司在大股东由当地经济技术开发区管委会变为淮安市人民政府后,2020年发行的三只私募债评级均为AA+,而在此之前发行的私募债评级最高也只到AA级。

2020年中有28家城投公司股权在平台间划转。这类划转主要是为了优化资源结构,资本整合,推动产业聚集,在战略发展定位有所侧重。

同时平台整合之后也可以实现优质资产的整合。例如,2020年5月,天津住宅建设发展集团有限公司、津城资本与上海建工集团通过非公开协议转让的方式完成股权让渡、实现企业混改,天津住宅建设发展集团有限公司的大股东由天津津诚国有资本投资运营有限公司变为上海建工集团,实现了共享战略资源。通过全面引入上市公司市场化管理机制,不断完善现代企业制度,推动了区域资源整合和产业转型升级。

2020年中有17家城投公司第一大股东从平台转换成政府。一般而言,这类划转往往涉及地方政府对于平台的战略定位规划的调整。

例如,2020年5月,重庆市水利投资(集团)有限公司的100%股权由重庆市水务资产经营有限公司无偿划转至重庆市国资委,实现平台到政府部门的股权划转。此次城投公司股权从平台向政府的划转实现了区域国有经营性资产的统筹管理,是重庆市对于平台的战略规划的调整。

一般而言,除了行政区域调整之外,城投平台“易主”的主要原因有如下两点,一是依附于综合实力更加强劲的股东,以求获得资源倾斜和信用背书,进而提升平台的资质,拓宽融资渠道并降低融资成本;二是通过国有资产统筹管理和平台整合,进一步规范投融资行为并提升国有资本运营效率。那么,此轮城投“易主”的现实效果如何?

4.1城投“易主”对其信用评级存在积极影响,但影响程度在不同划转形式中分化明显

通过观察城投平台“易主”之后信用评级的变化,我们发现,

城投“易主”对城投平台的信用评级的提升有一定的积极影响,但对通过不同形式进行“易主”的平台的影响程度具有显著的差异性。

在剔除掉暂无评级数据和“易主”后才首次评级的公司后,剩余的184个第一大股东发生变动的城投平台中,有171家评级维持不变,12家评级提高,有1家伴随股东级别下调而下调。

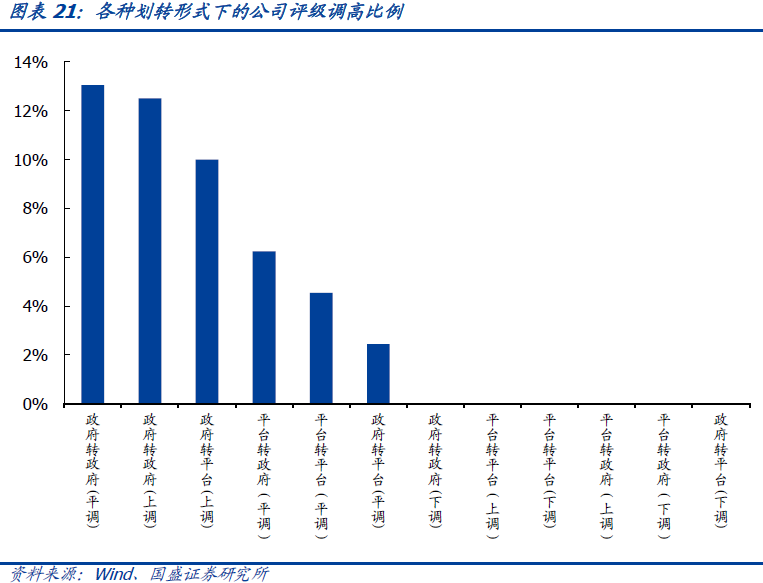

分类型来看:

对平台信用评级提升的促进效果在不同“易主”形式中分化明显。一方面,股权在不同政府部门间划转的城投平台在“易主”后信用评级调高的比例最大,“易主”对平台资质的提升效应最为明显。

股权在同级政府部门划转的城投平台评级调高的比例高达13.04%,而将股权上挂的城投平台评级调高的比例也有12.50%,背后原因可能是政府资源对城投平台的重要影响。

另一方面,相比于平级“易主”,向更高一级的单位划转股权对资质评级的提升作用显著。

股权由政府部门向更高一级政府部门或平台划转的城投平台信用评级调高的比例分别为12.50%和10.00%,两者的比例排名前列,分列第二和第三位,且与后几位的比例相差较大。

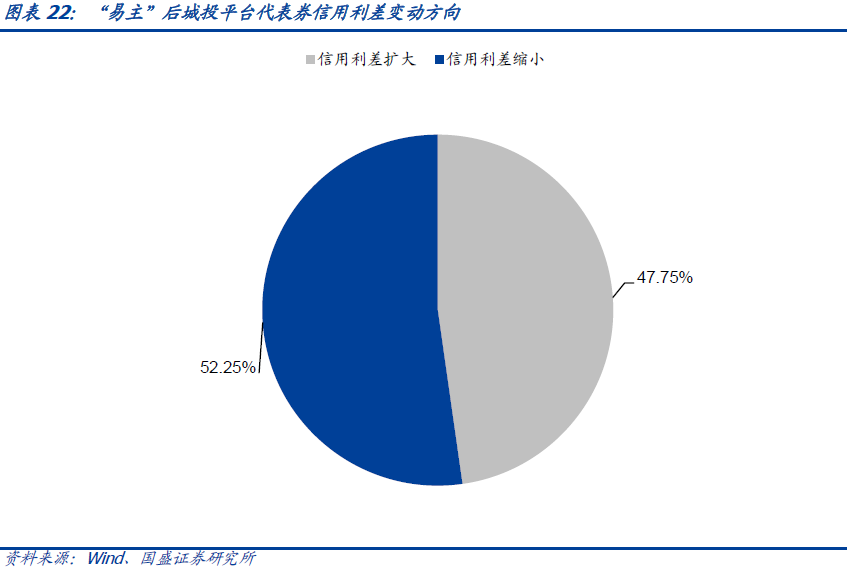

4.2城投“易主”对平台发债的信用利差影响有限

从信用利差角度来看,城投平台“易主”整体上对平台债券的融资成本和市场表现影响有限。

在剔除了城投债自身信用利差波动趋势的影响后,我们发现,城投平台在“易主”前后的信用利差变化并没有出现明显分化的情形:52.25%的城投平台在股权划转后信用利差缩小,其余平台信用利差增大。

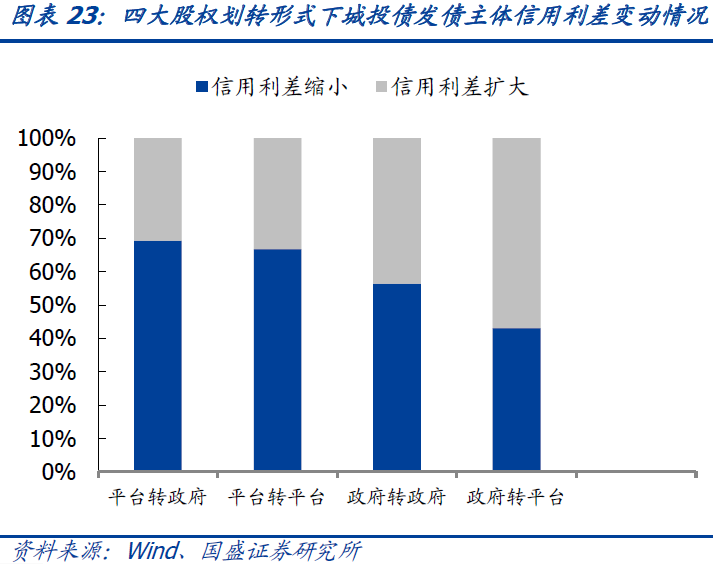

从四种股权划转分形式来看,不同股权划转形式下城投平台“易主”对信用利差变化的影响有明显的不同。

股权由平台划转至政府的主体信用利差缩小比例最高,达到69.23%而股权由政府划转至平台的主体信用利差缩小的比例最低,仅为43.02%,

即相比于平台,由政府部门作为第一大股东可一定程度上提升平台的市场认可度,可对平台市场表现带来一定的积极影响。

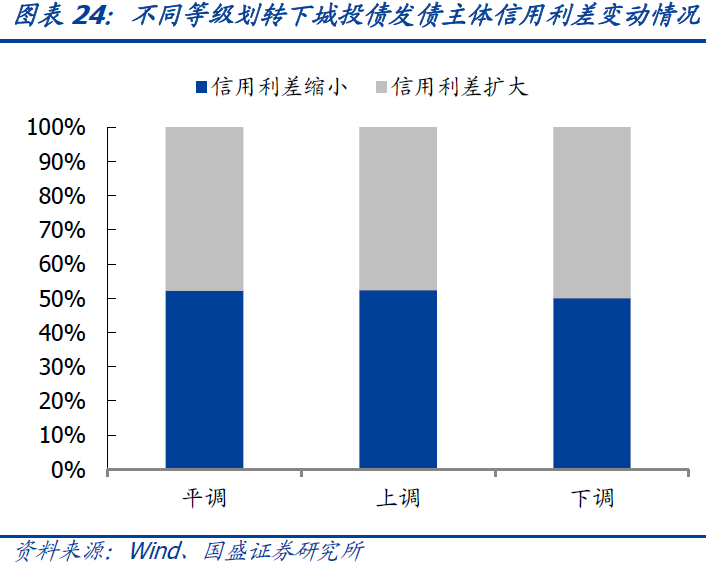

从不同划分等级来看,在平台“易主”后信用利差缩小和扩大仍呈现相对均匀的分布,其中,信用利差缩小的比例在上调、平调以及下调中分别为52.38%、52.26%和50.00%。这说明不同等级间的股权划转对估值有一定的正比例影响,但影响并不明显。

展望后市我们认为,在政策的指导下,城投平台的整合仍将继续,与此同时,这一趋势或将加剧市场上城投主体的分化程度。

一方面,一部分平台将通过有效整合资源,提高其综合实力,加快转型;另一方面,部分平台在整合中可能陷入优势资产转移、区域地位弱化等困境,流于表面的“整合”也有加剧风险集聚的可能。因而我们需要辩证看待城投“易主”的大潮,重点关注那些对融资能力、资产规模以及核心业务等有明显改善的整合主体及其进展。

风险提示:

城投信用、政策变动超预期;城投股权变动统计误差

具体分析详见2021年2月6

日发布的

《

城投“易主”实际影响如何?

》

杨业

伟

S0680520050001

[email protected]