【

报告导读】

成熟稳定的轮渡市场将提供稳定的盈利,高分红和回购有助于提升股票投资价值。

【投资要点】

1

.上调盈利预测和目标价,维持“谨慎增持”评级。

渤海湾轮渡市场供需的稳定性将使盈利保持稳定,而提高分红比例和大额回购提升了股票投资价值。上调2019-21年EPS预测至0.82/0.83/0.85元(2019-20年原预测0.71/0.75元)。根据DCF和PE估值法,上调目标价至11.6元(原10.49元),维持“谨慎增持”评级。

2

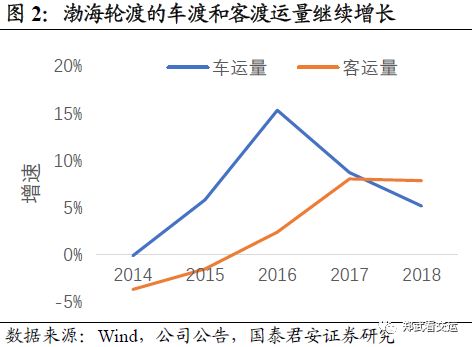

.燃油补贴和投资收益推动利润超预期增长。

2018年燃油价格大幅上涨导致轮渡主业利润下滑。但是燃油补贴增加2700万元,理财产品投资收益增加4000万元,邮轮业务扭亏增加毛利4000万元,推动整体利润超预期增长。鉴于燃油补贴的不确定性、投资现金流出将增加,我们认为公司未来盈利将保持稳定。

3

.

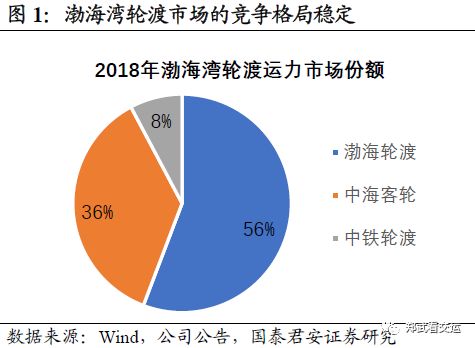

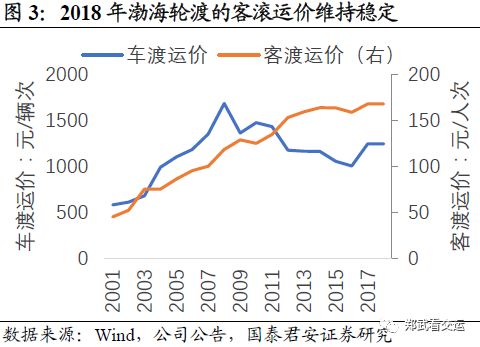

发展货滚和国际客滚,缓解运力过剩。

市场担忧渤海轮渡三艘在造滚装船交付可能导致运力过剩。我们认为渤海轮渡发展货滚运输,将吸引危化品、甩挂等运输车辆;发展国际客滚运输,将分流部分运力。渤海湾客滚运输市场供需将基本平衡,运价有望稳定。

4.

高分红和回购提升股票投资价值。

2018年分红比例提高到72%,高分红降低了留存利润的再投资风险。在1.8-2亿元自有资金回购的基础上,公司拟发行可转债募资5亿元用于回购,有望推动价值回归。

5.

风险提示。

燃油补贴金额低于预期,治超放松导致车渡运量增长放缓,提前更新客滚船带来资产减值损失,邮轮业务亏损加大,人民币继续大幅贬值,渤海湾建设隧桥分流轮渡客货运输需求。

【附录】

敬请关注国君交运渤海轮渡系列报告:

《水上“高速公路”,既分红又回购》

2019.03.18