三个支撑力和三个压制力对垒,三个关键时点对应三个板块的加配时点

A股支撑力来自于国内疫情最先修复+海外流动性冲击缓和+长期逻辑未破,压制力来自于盈利预期的下调+海外疫情的低预测度+中期风险溢价的变化。短期内三个关键时点:1)两会;2)意大利新增病例拐点;3)CPI和PPI裂口收窄时点,逐一确认将分别对应:内需基建新基建、外需科技制造、后周期消费的加配时点。

市场支撑力:国内疫情最先修复

+海外流动性冲击缓和+长期逻辑未破

国内疫情修复+逆周期调节政策发力,是A股的首要支撑力(1-2月经济数据低于预期对估值的冲击在3月第三周已经基本到位);美联储“无限量”流动性支持之下,海外流动性冲击有所缓解是A股的第二支撑力(3月20日以来美元指数回落+VIX指数震荡);长期配置价值逻辑未破是A股的底层支撑力,包括经济结构转型之下利润率和贴现率趋势对股市估值中枢的上抬,资本市场改革之下投资者结构和公司治理的成熟化,无风险利率中枢降低之下长线资金的流入,A股分散配置价值之下外资的流入等。

市场压制力:盈利预期的下调+海外疫情的低预测度+中期风险溢价的变化

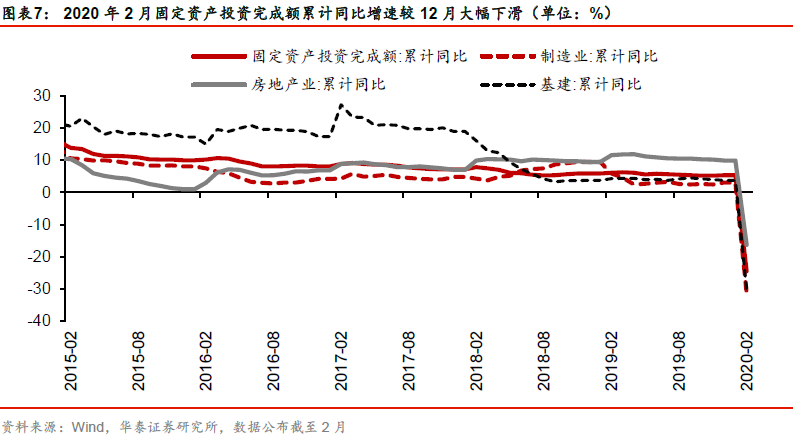

压制之一:虽然我们认为1-2月经济数据低于预期对估值的冲击在3月第三周已基本到位,但盈利预期下调仍将导致A股“无力上行”,因为去年A股修复的核心驱动力不是流动性宽松下的干拔估值,而是货币信用双宽之下社融增速回暖所指引的企业盈利修复预期。压制之二:我们认为海外疫情的低预测度仍压制A股风险偏好的修复,也通过输入性病例\供应链断裂\需求信心而压制国内消费\复产\投资的回暖进度。压制之三:疫情打破了原本今年经济弱修复+偏宽流动性+科技周期上行的较完美环境,宏观政策在短中长目标里不得不更偏向短,对中期股权风险溢价降低的逻辑有影响。

时间节奏:消费刹车惯性、复产弱于复工、投资空间与信心不足

海外疫情仍在加速升级,影响国内三方面回暖节奏:境外输入性病例增多之下,国内消费有刹车惯性;供应链断裂和外需停滞之下,国内制造业复产弱于复工;全球衰退风险提升之下,国内企业投资端信心不足。对A股投资节奏的影响:Q2内部对外压的对冲速度和力度有待验证,市场大概率会等待基本面数据的实质性改善;下半年市场的估值逻辑逐步向2021年盈利预期切换。未来一段时间三个关键点:1)两会何时召开,对应财政政策发力方向和空间将更明朗;2)意大利累计病例数有变缓,其新增病例拐点对欧美疫情拐点的推算关键;3)CPI和PPI裂口是否在二季度后期收窄。

远期思考:市场、实体、政策史无前例的变化引发远期问题的担忧

美股单月跌幅创历史新高、美国首次出现单周百万级别的初请失业金人数、美联储开启史无前例的无限量流动性支持。我们认为这些“史无前例”或将引发全球长线资金的中长期配置思路调整:无限量美元流动性支持对远期物价、资产价格、货币体系形成怎样影响?全球供应链的断裂将以何种方式修复,是中国制造危中有机,还是疫情后逆全球化加剧?近年民粹主义的升温和此次危机处理能力的对比,对全球形成怎样的合并影响?

短期内择时重于配置,三个关键点的逐一确认对应三个板块的加配时点

短期内择时重于配置,但前述三个关键点的逐一确认将分别对应:内需基建新基建、外需科技制造、后周期消费的配置时点。当前配置思路:1)企业复工的内生补货需求:消费电子产业链补货拉动元器件,地产竣工加速带动家居补货,电子、军工产业链补货带动有色新材料需求;2)逆周期政策推动需求:老基建+地产复工带动建材、建筑用钢、建筑;新基建从硬件端到软件端利好工业互联网/工控/云计算/人工智能等:3)线下消费回暖需求:种业和养殖后周期的疫苗、白酒、餐饮渠道调味品和食品等。

风险提示:

海外疫情扩散超预期、防控低于预期;全球经济衰退风险。