导读:

收益凭证是证券公司发行的一项债务融资工具,可以降低其融资成本,丰富投资者选择,同时为企业提供流动性管理定制方案等积极作用,但我国现行立法对于其规范基本处于空白状态。本文探讨券商收益凭证的发展与监管。

(本微信公众号所发布文章仅限于内部学术探讨,其观点既不能保证正确,也无法构成权威,仅代表作者个人立场,与任何机构无关。)

(一)收益凭证

1、定义

收益凭证是一项场外市场的债务融资工具,是证券公司以私募方式向(合格)投资者发行的,约定本金和收益的偿付与特定标的相关联的有价证券。特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。其基本模式如图:

收益凭证不超过200人,本质上是私募产品。收益凭证作为债务融资工具,其背后是以发行方,即整个证券公司作为信用支撑。

2、特点

(1)期限灵活

监管规则对期限无明确要求,目前发行的收益凭证主要在1年以内。

(2)投资门槛低

在机构间私募报价系统上发行的收益凭证,5万即可起投,投资门槛低于其他融资工具。

(3)产品类型多样

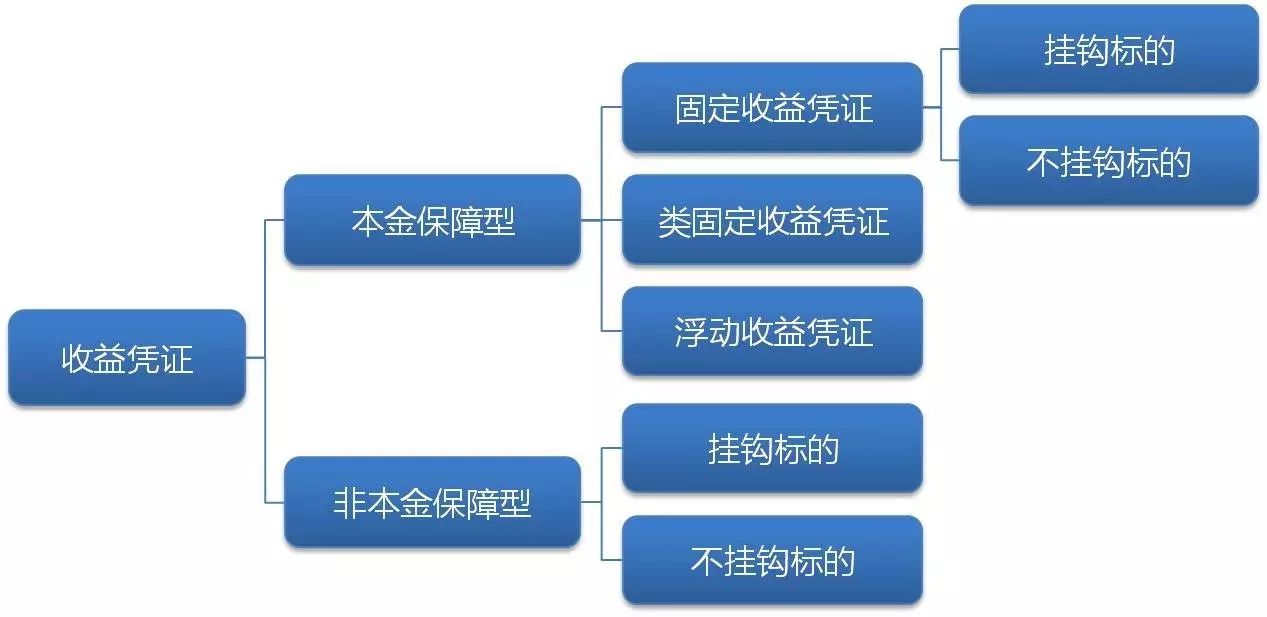

收益凭证可设计成本金保障型和非本金保障型,收益可挂钩股权、债权等多种标的资产。

(4)资金用途限制少

收益凭证募集的资金可用于补充证券公司营运资金等用途,限制较少。盘活存量资产

(5)发行流程快

收益凭证采用备案制,在报价系统上发行收益凭证,发行方仅需在线提交认购协议、补充协议、产品说明书、TA参数表和风险揭示书即可完成产品的注册并发行。

3、与银行理财的区别

收益凭证定位于证券公司的短期资金需求,其相对于银行理财的区别如下表:

|

银行理财产品与券商收益凭证的区别

|

|

银行理财产品

|

券商收益凭证

|

|

发行主体

|

银行

|

证券公司

|

|

业务属性

|

表外负债

|

表内负债

|

|

约束机制

|

较多

|

较少

|

|

发行程序

|

程序较长

|

简洁(备案)

|

|

产品设计

|

较为固定

|

较为灵活

|

|

兑付方式

|

投资收益

|

本金+收益

|

|

资金实际占用时间

|

发行期较长,实际占用时间较长

|

发行期短,实际占用时间短

|

4、意义

(1)积极意义

发行证券公司收益凭证可以快速拓展证券融资渠道,降低其融资成本,丰富投资者选择,同时为企业提供流动性管理定制方案。

(2)消极意义

目前证券公司发行的收益凭证无上位法支持,相关内容不完善,如资金用途无具体限制、可能资金混同、投资者无统一标准等,亟待完善相关法律。

(二)业务现状

截至2017年5月3日,共有7581只券商收益凭证产品在机构间私募产品报价与服务系统上发行。

从发行状态看,包括还在存续期的产品、已到期的产品以及正处于募集期。

从发行方式看,可以定向发行,可以配额发行;从发行模式看可以滚动交收和固定缴款日交收。

从产品期限看,目前发行的收益凭证产品期限以1~3个月为主,这表明尽管收益凭证并无明确的期限限制,但其定位于券商短期资金需求的意向较明确。

从产品收益率看,收益凭证收益率普遍在5%~7%的区间内。

自2014年第四季度以来每月收益凭证发行金额如下图:

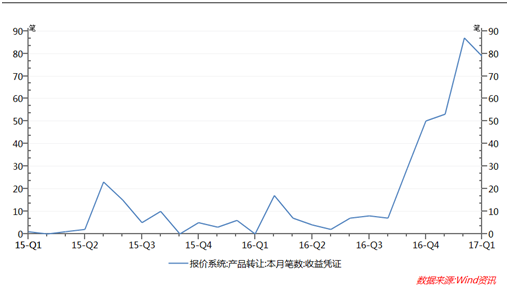

自2014年第四季度以来每月收益凭证转让笔数如下图:

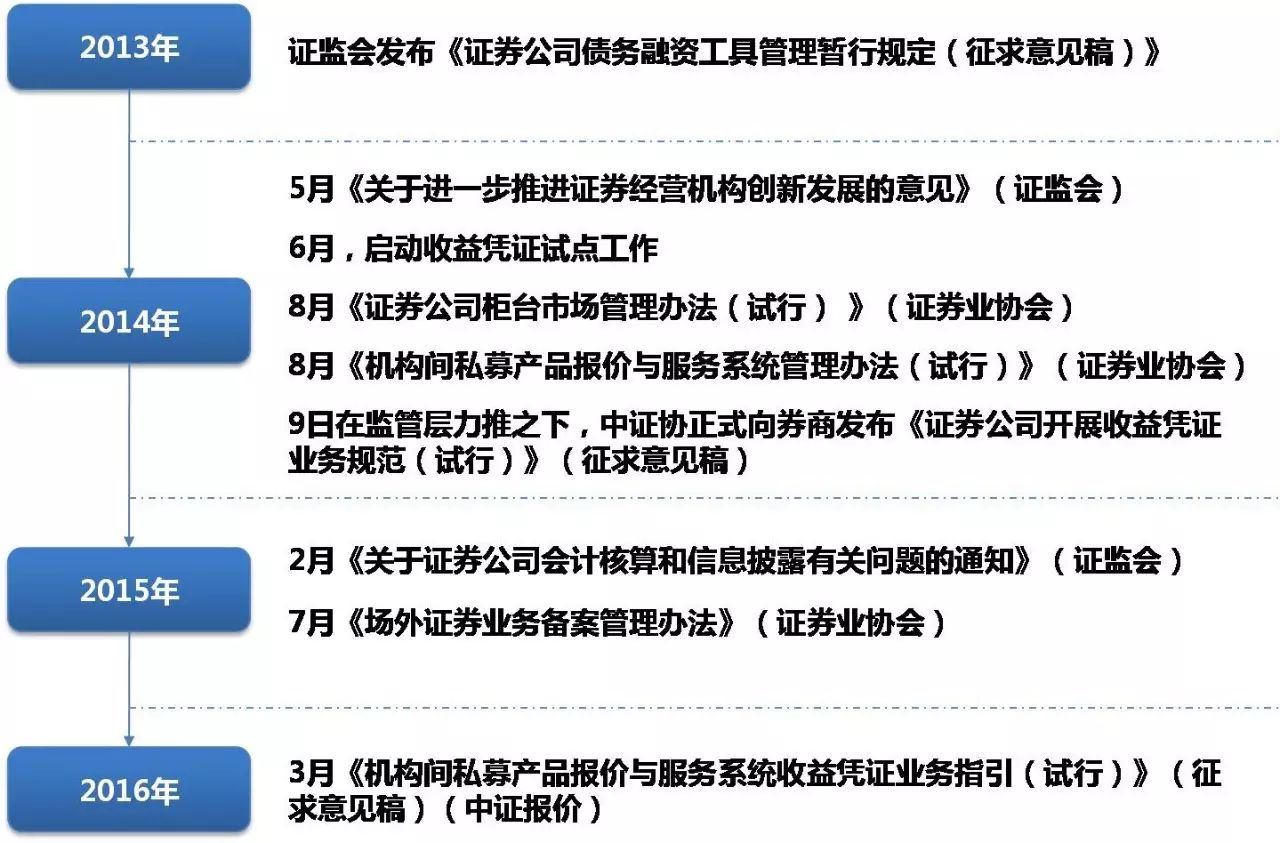

(三)监管体系

(一)发行要素

1、发行主体

按照《证券公司债务融资工具管理暂行规定(征求意见稿)》,券商收益凭证可以公开发行,也可以非公开发行,还可以向单一客户定向发行;证券公司可以根据自身和客户的需求,自行约定收益凭证的期限;收益凭证可以在证券交易所、柜台市场等场所发行、转让。由此可得,发行主体为证券公司。

2、发行条件

基本要求:最近12个月风险覆盖率不得低于100%,资本杠杆率不得低于8%

《证券公司债务融资工具管理暂行规定(征求意见稿)》证券公司发行收益凭证,应当符合下列条件:

(一)最近12个月风险控制指标持续符合要求;

(二)募集资金有合法用途;

(三)以现金或者中国证监会认可的其他形式募集;

(四)中国证监会规定的其他审慎性条件。

发行限制:证券公司发行收益凭证,应当审慎评估其负债总额、期限、结构等因素,合理安排收益凭证的发行规模及期限。

收益凭证的发行余额不得超过证券公司净资本的60%。

发行方式:定价发行

3、发行场所

证券公司可以在证券公司柜台市场和机构间私募产品报价与服务系统发行和转让收益凭证。

报价系统的交易时间为交易日的上午9:00至下午15:30,其中,如遇国家法定节假日或报价系统公告的休市日,则报价系统休市。

4、类型

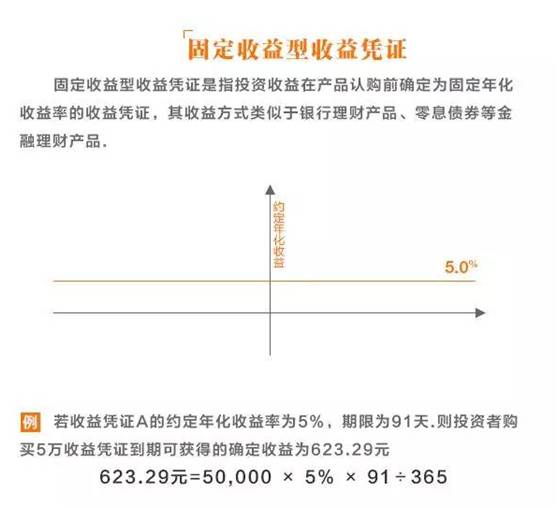

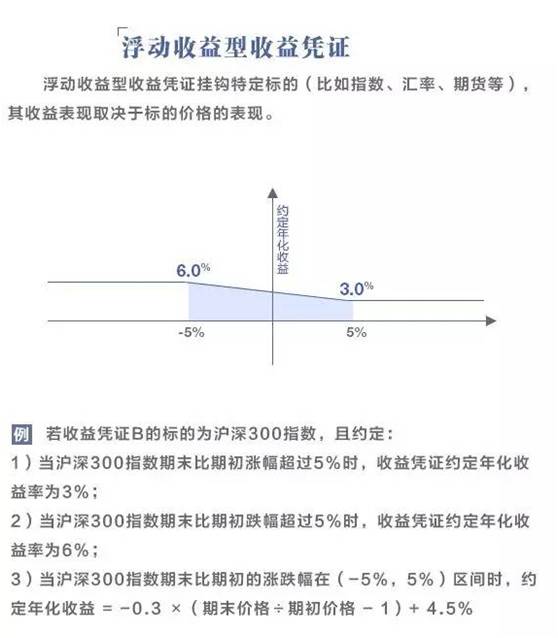

按照本金是否承担特定标的价格波动的市场风险,证券公司可以将收益凭证分为本金保障型和非本金保障型;按照收益支付类型的不同可以细分为固定收益型和浮动收益型;按照期限是否固定可以分为固定期限型和无固定期限型。其中固定收益型和浮动收益型如下:

5、挂钩标的

包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。

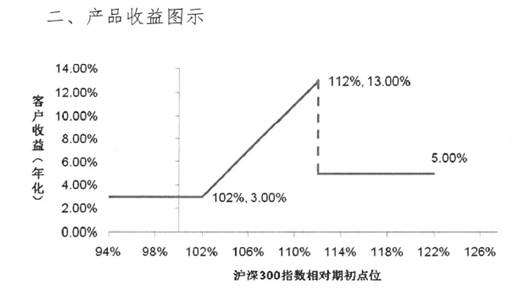

(1)挂钩沪深300指数示例

客户可享有高于银行同期定期存款利率的最低固定收益的同时,还能再涨跌一定的震荡区间内博取更高的年华预期收益率。

(2)挂钩基金

挂钩标的共包括两只基金,分别为:

挂钩标的1:光大保德信一带一路战略主体混合型基金

挂钩标的2:华安新丝路主体股票基金

基金篮子观察收益率

(3)挂钩恒生中国企业指数

6、增信措施

证券公司发行收益凭证,可以采取内外部增信措施,提高偿债能力。增信措施包括:

7、相关费率及税收

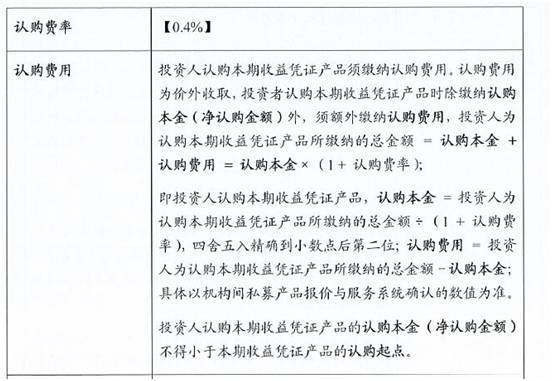

(1)相关费率

证券公司发行收益凭证,无管理费、托管费、经手费、佣金及过户费,部分收取一定比例的认购费。

(2)税收

根据国家有关税收法律、法规的规定,投资者投资本期产品应缴纳的税款由投资者承担。

(二)运作要素

1、合格投资者

(1)目前投资门槛

目前在机构间报价系统发行转让的本金保障型收益凭证最低参与门槛5万元(人民币),每期收益凭证的投资者不超过200人。

(2)监管要求

《征求意见稿》:证券公司在柜台市场发行或转让收益凭证的,接受单个投资者的资金数额不得低于人民币一百万元,证券公司在报价系统发行或转让收益凭证的,单个投资者的资金数额由市场监测中心规定。

(3)合格投资者要求

《征求意见稿》证券公司非公开发行债务融资工具,应当向合格投资者发行、转让,投资者不得超过二百人。

合格投资者标准由中国证券业协会另行制定。法律、行政法规和中国证监会另有规定的,从其规定。

(4)非公开发行

证券公司应当向具备一定风险识别能力和承担能力的投资者发行和转让收益凭证,不得通过报刊、电台、电视台、互联网等公众传播媒体或者讲座、报告会、分析会等方式向不特定对象宣传推介。每期收益凭证的投资者不得超过两百人。

2、资金用途

(1)基本要求

证券公司发行收益凭证,应当确保募集资金的用途合法合规,符合国家的产业政策,不得超出证监会规定的证券公司自有资金使用范围。

(2)具体用途

证券公司发行收益凭证可用于补充公司运营资金,可投资于存款、债券、货币基金、自营、资产管理业务、可投向讲包括但不限于融资融券业务、股票质押式回购交易、约定购回式证券交易、短期固定收益权产品、证券公司的两融债权收益权等资本中介服务以及创新业务等,若因经营发展需要而变更资金用途,讲提前披露有关系信息。

3、交易转让

产品到期前,报价系统投资者可以在中证机构间报价系统股份有限公司通过在线转让方式进行产品转让。

证券公司可以采取协议、报价、做市、拍卖竞价、标购竞价等方式发行与转让收益凭证。

证券公司为收益凭证提供报价服务的,应当合理确定转让价格区间。

4、收益计算

(1)计息规则

T日认购,T+1日起息;T+n日到期当日计息,T+n +1日兑付资金可用,本息兑付方式:到期一次性兑付本息

|

认购期

|

T日

|

|

登记日

|

T+1日

|

|

起息日

|

T+1日

|

|

到期日

|

T+n日

|

|

兑付日

|

T+n+1日

|

其中实际投资天数为起息日(不含)起至到期日(含)的自然日天数。

(2)收益计算方式

收益构成=固定收益类+浮动收益率

投资收益=投资本金*固定投资收益率*实际投资天数/365

兑付方式:到期一次还本付息

资金到账日:存续期到期日的下一个工作日内

(3)举例

假设现在用5万的闲置资金,购买了XX定期宝X月期的产品,基准年化收益率5.8%,在到期日就可以获得:收益=50,000*5.8%*(6/12)=1,450元本金+收益=50,000+1,450=51,450元。

(4)违约金

如果证券公司未按时足额兑付,证券公司应向投资者支付逾期付款违约金;如证券公司未在约定日期内认购、缴款,应当想投资者支付逾期缴款违约金。

计算方式:违约金额*违约利率*违约天数(违约利率X%)

5、份额回售

为应对收益凭证的流动性,证券公司可以开通转让及份额回售,其中份额回售操作如下:

投资人应获得的回售金额=回售份额*回售申请确认日的收益凭证份额价值,四舍五入精确至0.01元,具体以中证机构间报价系统股份有限公司确认数值为准。

回售申请开始于产品成立日的下一交易日,结束于产品兑付日的前两个交易日。产品持有份额而不得低于计划说明书约定的最低认购份额,否则须一次性全部回售。

(三)收益凭证发行模式

1、定向发行

定向发行是指参与人在产品发行时,仅针对一家投资者发行并进行信息的定向披露,其他投资者无法认购此支产品并且无权获得此产品的相关信息,目前此类收益凭证的发行方式在报价系统特指一对一交易,暂不包含一对多交易。参与人定向发行收益凭证时,需要注意以下文件规范:

(1)在产品说明书标题中,应该明确此支收益凭证为一对一定向发行。例如:XX 证券公司收益凭证产品说明书(定向发行)(产品代码SXXXXX)。

(2)在认购协议或产品说明书中,应该写明一对一定向认购方机构或所在机构、实际认购方名称、认购渠道、拟认购金额等。

(3)注册填报字段信息应按照以下表格填报: