人工智能革命将引起芯片业格局重新调整

我们在《

寻找

AI+

淘金热中的卖水人

》报告中已经指出,人工智能革命将引起芯片业格局重新调整。近期,谷歌推出第二代

TPU

,英伟达推出

V100

,

AMD

推出

Vega Frontier Edition

,我们对

AI

芯片市场进行再次审视。

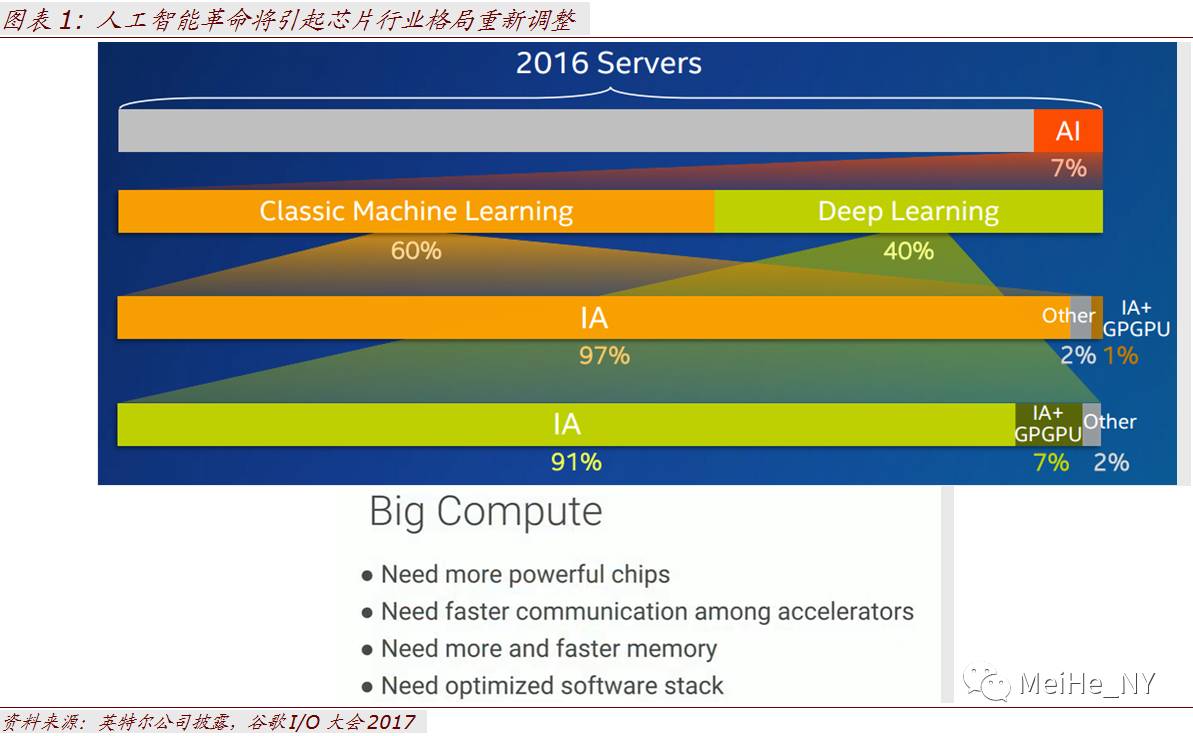

就市场规模而言,目前数据中心服务器中只有

7%

用于人工智能(其中

3%

使用

GPGPU

,

95%

使用

CPU

),但英特尔估计,到

2020

年,人工智能计算量将增加

12

倍,运行人工智能工作负载的服务器将超过其他所有服务器。英伟达估计数据中心人工智能相关芯片的市场空间到

2020

年有

260

亿美元,包含训练

110

亿和推理

150

亿,

AMD

估计

50

亿美元,只含训练。

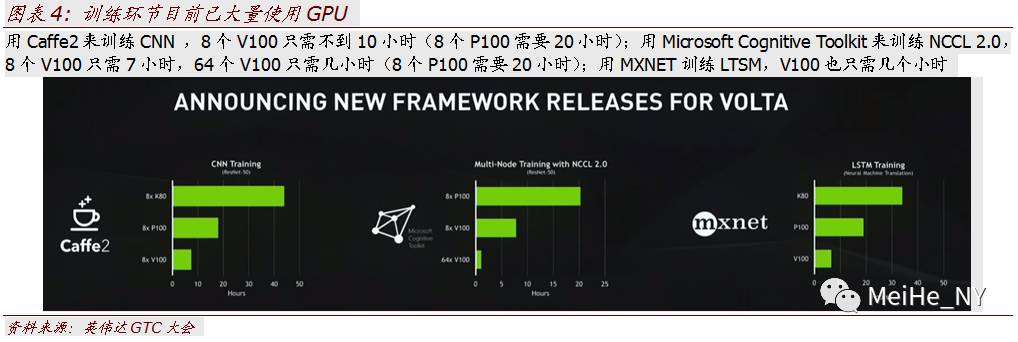

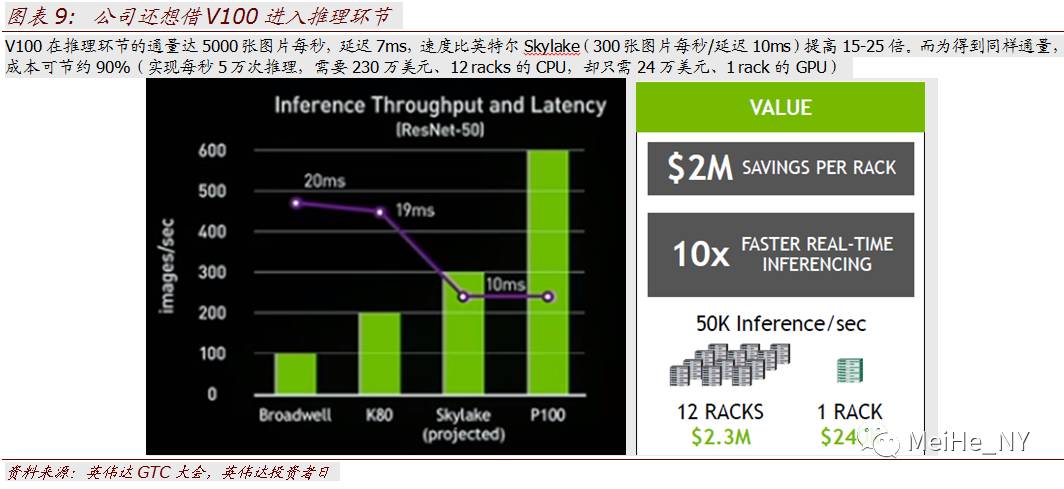

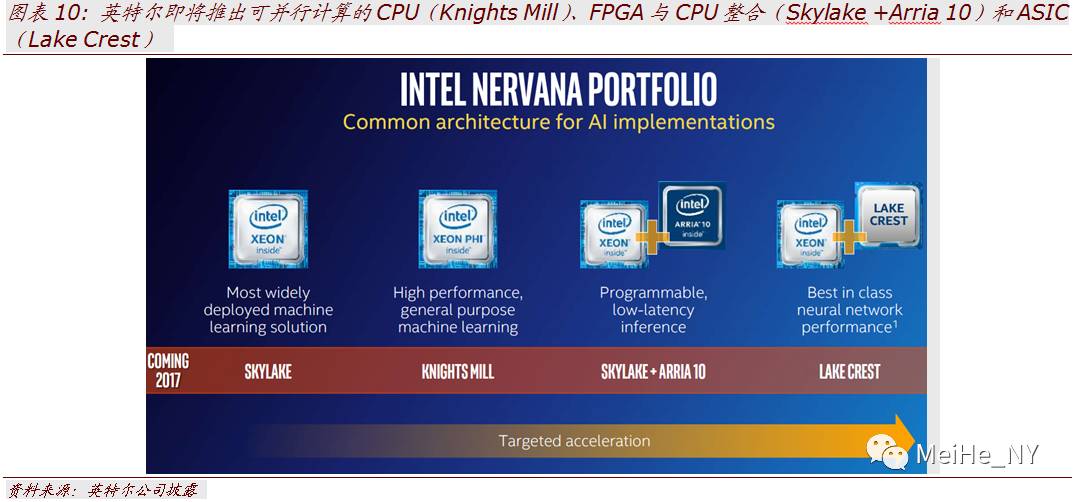

短期内,

GPU

仍将主导训练,

FPGA

争夺推理市场

GPU

强大的并行计算能力在深度学习训练环节的优势已是市场共识。英伟达经过多年努力形成的生态系统(

Cuda

已到第

9

代,开发者

51.1

万,支持

TensorFlow/Caffe2/MXNet

等多个主流框架,扶持创业企业

1300

家,开源

Xavier DLA

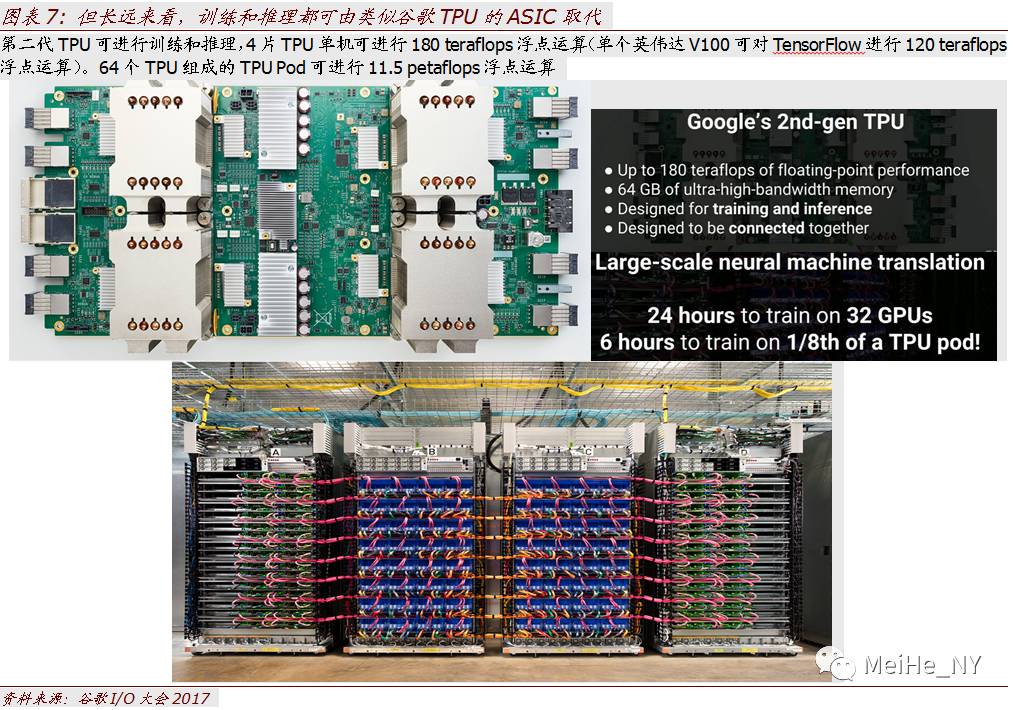

)已形成了较好的先发优势。谷歌

TPU

暂时还难以撼动英伟达

GPU

的市场地位(专门适用于

TensorFlow

,单片

TPU 45 teraflops

,低于单片英伟达

V100

的

120 teraflops

)。而在推理环节,目前主要由

CPU

兼任,但需要低延迟的实时推理,或者需要低功耗的场景,将逐渐由

FPGA

替代(平均每瓦特的性能在图片

CNN

算法推理、语音

LSTM

算法推理上,比

CPU

分别提高

30/81

倍)。英特尔和赛灵思

的

FPGA

已分别被微软

Azure

和

AWS

采用。

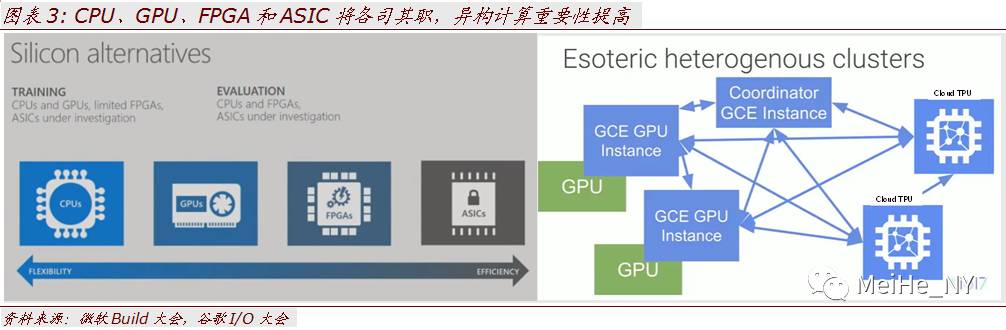

长期来看,训练和推理、云和终端都将更多采用

ASIC

然而,

CPU

、

GPU

和

FPGA

都属于通用芯片,并非专门为人工智能开发。我们相信,随着市场需求的扩大,各类专用芯片将最终占据主流地位,不论是在训练还是推理环节,不论是云数据中心还是移动终端。除了谷歌这样的云服务商外,英特尔(

Lake Crest

)、英伟达(

Xavier

)、高通等芯片商,以及

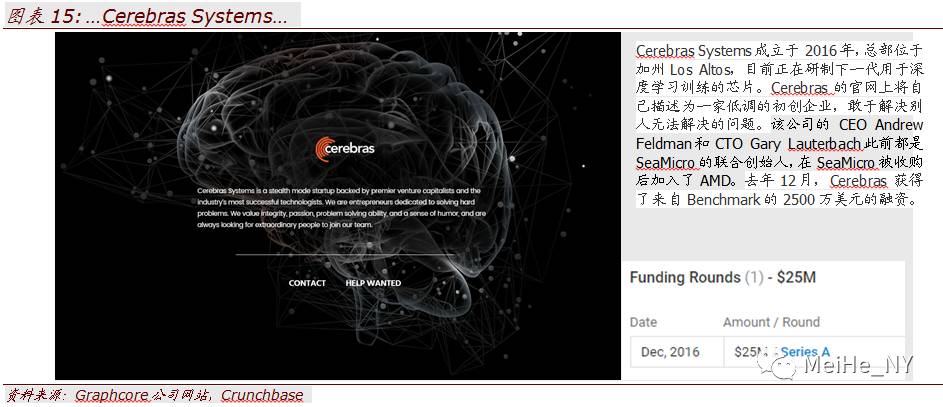

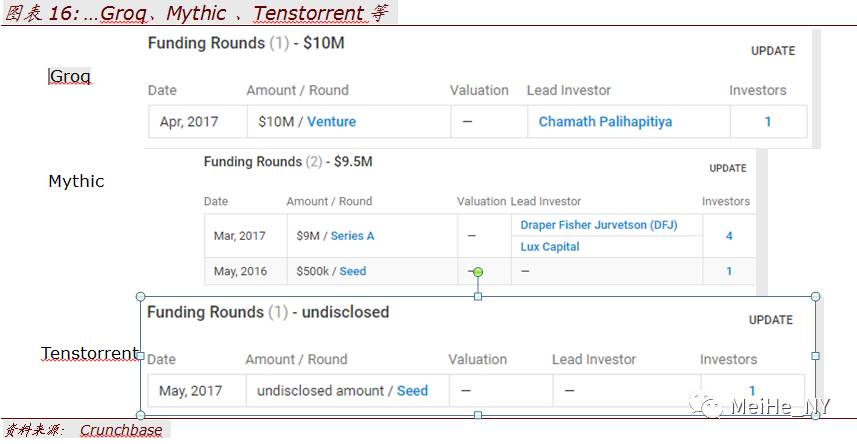

Groq

(原

TPU

开发者离职创立)、

Wave Computing

、

Graphcore

等创业公司(参见图表

13-16

)都在积极研发

AI

专用芯片。当前面临的主要困难(特别是对创业公司)是芯片研发的高成本和市场培育。

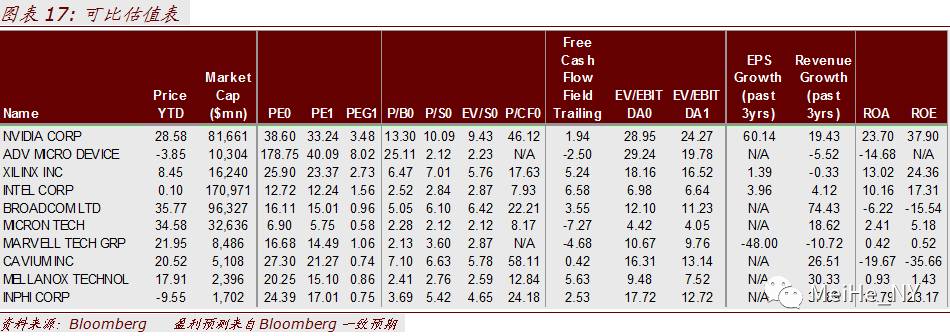

股票标的:英伟达、博通、赛灵思

当前我们依然看好

英伟达

,来自

TPU

和

AMD

的竞争,不影响我们对英伟达数据中心收入未来

3

年年均增长

90%

的假设。博通是谷歌

TPU

的

ODM

伙伴,不仅合作设计,也通过分包商帮忙谷歌完成芯片的制造、测试和封装。此外,公司还与另外至少

2

家客户定制人工智能方面的芯片。就公司整体而言,我们还看好其在高端射频方面的增长前景,以及利润率和红利现金回报的提高(参见报告《

5G

黎明

》)。就

赛灵思

而言,虽然管理层谨慎有加,未能就数据中心业务给出更高的收入指引,使股价催化剂延迟,但因其估值与其他高质量半导体公司相当,公司市场份额持续提高,股价下行风险也相对有限。