利率品市场观察

周三下午国开债中标利率略高,

10

年国开

170210

续发到

4.32%

,带动二级市场收益率小幅回升

1.5BP

。

最近两周债市窄幅震荡,缺乏明显方向。不过,有两点值得关注:

一是

5

月

OMO

利率大概率继续持平,央行连续两个月未上调

OMO

利率。边际上来看,中性偏紧的货币政策有所缓和。截至

25

日,

5

月

OMO

利率继续持平。而

3

月

OMO

利率上调至今已经超过两个月,从利率角度偏紧的货币政策力度在淡化。

二是

5

月货币市场相对宽松,央行回笼对冲程度低于

4

月。随着外汇占款趋势性负增长,国内基础货币的补给主要依赖于央行,在这种大背景下央行对银行间流动性的控制力较强。今年以来,央行公开市场对冲平滑流动性,银行间呈现紧平衡状态。但

5

月中旬以来,崩紧的弦似乎略微松动。

总的来说,从量和利率两方面来看,年初以来偏紧的货币政策均出现了缓和。这种货币政策的细微变化,可能与金融监管政策的收紧有关。毕竟强监管加上紧货币,金融风险发生的概率会明显增加。

信用品市场观察

(1)公募信用债收益率指数变动情况

周四(

5

月

25

日)整体公募信用债收益率下行

0.5BP

至

5.70%

。其中

AAA

级小幅下行

0.3BP

至

5.15%

;

AA+

级上行

0.1BP

至

6.00%

;

AA

级上行

0.1BP

至

6.42%

。高评级信用债表现继续优于较低评级信用债。

期限方面,

AAA

级

1

年以内期限收益率下行

2BP

,

10

年以上期限收益率上行大

2BP

,

AAA

级收益率曲线变陡;

AA+

级

1

年以内期限收益率基本不变,

5-10

年期限收益率下行

1BP

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率上行

2BP

,

5-10

年期限收益率基本不变,

AA

级收益率曲线亦变平。

行业方面,

AAA

级钢铁债和房地产债收益率基本不变,

AAA

煤炭债收益率下行约

1BP

;

AA+

级煤炭债、钢铁债、房地产债收益率均上行约

1BP

;

AA

级煤炭债收益率上行约

2BP

,钢铁债、房地产债收益率基本不变。

(2)发行人负面新闻整理

转债市场观察

1

、格力转债:公司

2017

年

4

月末的借款余额为

121.01

亿元,累计新增借款金额为

21.43

亿元,货币资金余额为

46.53

亿元,累计新增借款占上年末净资产的具体比例为

29.12%

。

2

、白云转债:公司全资子公司广州白云国际机场二号航站区管理有限公司和德高广告(上海)有限公司签署了二号航站楼及

GTC

广告媒体建设经营合同,本协议合同期内预计将给本公司带来不低于

20.29

亿的营业收入。

3

、光大转债:公司可转债发布跟踪评级报告,本次债项评级

AAA

,主体评级

AAA

,评级展望为稳定。

4

、海印转债:公司控股股东广州海印实业集团有限公司基于对公司长期投资价值的认可和未来持续稳定发展的信心,再次增持公司股份

140

万股,增持均价

3.66

元/股。

5

、洪涛转债:公司向

2

名激励对象授予限制性股票

140

万股,占目前公司总股本的

0.11%

。

6

、一级市场:上海大众公用事业(集团)股份有限公司拟以所持大众交通(

600611

)股份为标的非公开发行可交换债券,规模不超过

15

亿元人民币。

国债期货以及相关衍生品市场观察

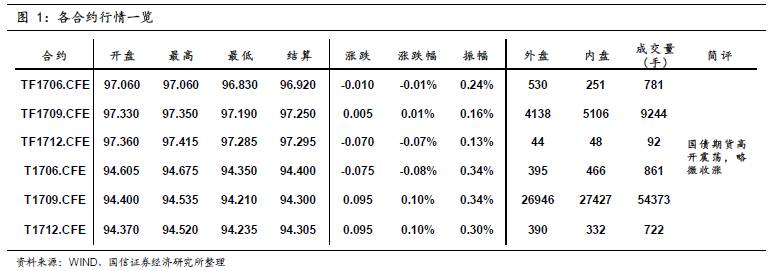

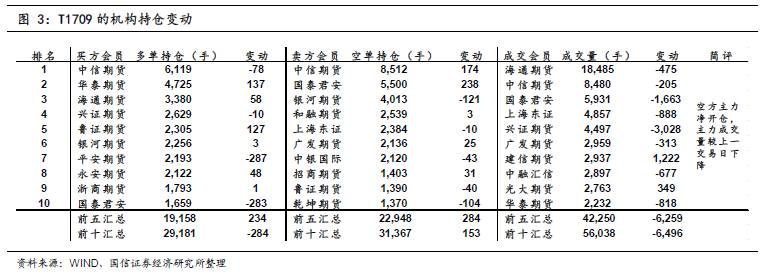

10

年期国债期货主力合约

T1709

开于

94.400

,收于

94.395

,结算价

94.300

,最高

94.535

,最低

94.210

,涨幅

0.10%

,振幅

0.34%

,成交

54373

手,其中外盘

26946

手,内盘

27427

手,持仓量

52234

手。较前一交易日,合约收盘价上涨

0.090

,结算价与上一交易日持平,成交量下降

10402

手,持仓量下降

392

手;

5

年期国债期货主力合约

TF1709

上涨

0.01%

。

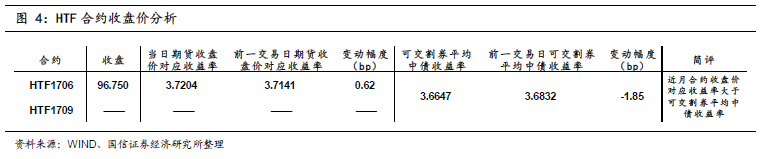

另外,港交所推出的五年期中国财政部国债期货近月合约

HTF1706

开于

96.810

,收于

96.750

,结算价

96.756

,最高

96.810

,最低

96.710

,跌幅

0.02%

,振幅

0.10%

,成交

76

手,其中外盘

64

手,内盘

12

手,上一交易日持仓量

510

手。较前一交易日,合约收盘价下降

0.010

,结算价下降

0.010

,成交量下降

26

手;远月合约

HTF1709

无交易。

今日央行公开市场进行

600

亿

7

天、

100

亿

14

天的逆回购操作,考虑到今日

700

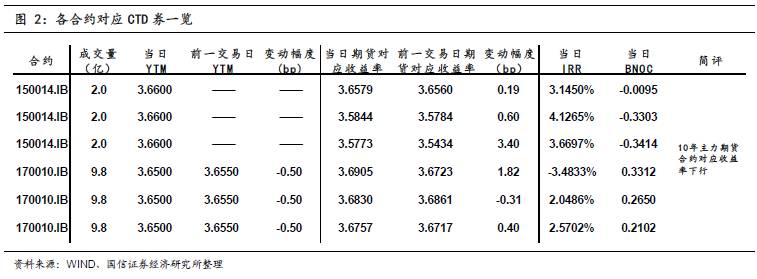

亿逆回购到期,今日公开市场操作完全对冲到期量。今日流动性较上一交易日有所收敛,跨月资金需求有所升温,月末及端午小长假在即,连续宽松数日的短期流动性或趋收敛。一级市场方面,国开行三期固息增发债和进出口行三期债中标收益率均低于二级市场水平,需求不及昨日新债招标。二级市场方面,尽管美联储议息会议纪要偏鹰派,但美债收益率下行,国债期货高开高走,午后涨幅收窄,

10

年期国债期货主力合约收盘涨幅对应收益率下行

1BP

,而

10

年期主力国债期货合约对应的

CTD

现券收益率下行

1BP

。