全球锌矿市场的压力测试

全球锌精矿库存在2017年一季度首次降低至临界水平,迫使中国锌冶炼厂开工率降到90%以下,并一直保持在低位。由于市场上锌精矿库存水平较低,全球锌矿市场供需平衡和中国冶炼厂锌锭产量之间的联动性也在持续增强。因此,今年乃至明年的全球锌精矿及锌锭市场的一个核心问题(或者说不确定性)就是中国锌矿山的复产速度和程度如何。

我们的基本情景假设的是,国内冶炼厂开工率自2018年下半年起到2019年全年会企稳回升,因为海外锌矿供应出现强劲复苏,而中国锌矿供应也会出现温和增长(预期2018年增速为3.8%,2019年为4.7%)。而本篇深度报告研究的就是,如果中国锌矿供应在未来18个月中出现回落,全球锌精矿(及锌锭)市场将会出现何种变化,也就说,我们着重研究的是中国(或者说海外地区)矿山供应需要减少多少量才能使全球锌锭市场真切地感受到短缺。尽管我们认为这种情况发生的可能性比较低,但是研究的结果(其他条件不变的情况下)也显示一旦发生,那么2019年国内锌冶炼厂开工率仍会保持在90%以下,全球锌锭库存可能也会降低至2006年/2007年以来的最低水平,而当时锌价也是处于历史高点。

中国锌矿产量自2017年以来保持低速增长

尽管2017年锌价节节攀升, 但是根据CRU数据显示国内全年锌矿产量为417万吨金属量,同比增速仅实现了2%。严格的环保督查迫使很多小矿山减产或关停。我们预计这一情况在中长期都很难有较大变化,因此对全球锌矿(及锌锭)市场来说,中国的锌矿供应是否能在锌价复苏的后周期出现反弹就变得日益关键。随着锌价在2018年2月登顶,国内的锌矿山也度过了长达24个月的利润丰厚期。然而,层出不穷的环保检查和限产却拖累了国内锌矿供应的增速。因此,我们所掌握的2018年上半年矿山生产情况可以说是增产和减产的故事都有。更多关于锌矿供应的预期和分析请见7月份出版的锌市场展望的中国锌矿供应章节。

基本情景——中国锌矿供应在2018年下半年逐步复苏

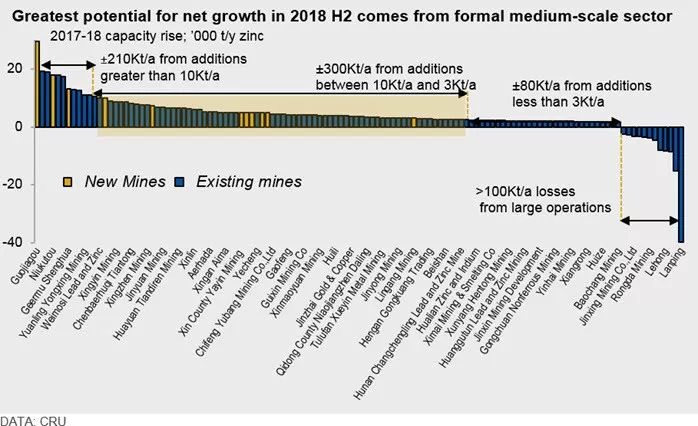

2018年锌矿产能扩张和此前增速强劲的时期相比还是可观的,但是大多数的产能增加都来自于去年受到环保限产的中小型矿山。

下图展示的是今年计划上马的前14大项目,预计会为国内锌矿行业带来总计20万吨/年的产能增量。

还有另外60个规模在3000吨/年到10,000吨/年的矿山项目(用黄色标示)预计会带来30万吨/年的增量。值得一提的是,抛开绿地项目不算,大部分这些增量还是来自于去年受到环保督查和限产的中型矿山。根据我们的了解,这些矿山并没有被勒令关停,因此部分损失的增量很可能会在2018年下半年释放。

我们的基本情景假定的是2018年仍然会有14万吨的精矿产量损失,也就是说我们认为2018年中国锌矿产量预计会在433万吨,同比增速为3.8%。预计2019年锌矿供应仍会保持低速增长,供应量达到453万吨。

在2015年到2018年上半年,全球锌精矿库存和中国冶炼厂开工率之间的正相关关系日益走强, 2017年二季度和2018年二季度尤为明显,在这两个时间节点上全球锌精矿库存(和现货加工费)跌至历史低位,而中国锌冶炼厂的开工率也是不断下降。

我们预计2018年全球锌精矿市场会保持紧平衡,而锌精矿库存已经无法再降低了。

-

2019年Dugald River,Gamsberg和New Century尾矿项目会出现显著增产,预计明年全球锌精矿供应增加一百万吨。

-

我们的数据显示这些增量80%来自于中国以外的地区。

-

锌精矿供应增加(导致进口增加)会有助于中国锌冶炼厂平均开工率在未来18个月上浮至91.5%(以12个月平均为基准)。

-

即使考虑到中国锌冶炼厂提高开工率,锌精矿库存也将于2019年一季度以后开始逐渐增加。

-

锌价在2018年四季度和2019年一季度会因为国内锌锭市场的季节性短缺而得到支撑并走强。

-

全球锌锭市场将于2019年趋于平衡,给锌价带来下行压力。锌精矿加工费预计会大幅上扬。

其他情景假设——中国锌矿产出持续受到影响,甚至在2018年出现萎缩

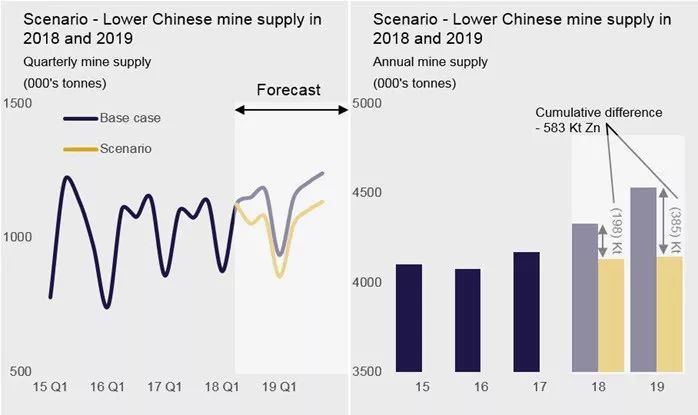

此情景假设的是2018年国内锌矿供应缩减至413万吨(2017年实际生产417万吨),并于2019年保持在415万吨这一水平。也就是说,和基本情景相比,此情景假设的是从2018年三季度到2019年四季度的18个月内,锌精矿减少58.3万吨金属量。

我们假设冶炼厂继续以“买多少料吃多少料”的方式维持生产,此情景的后果是:

-

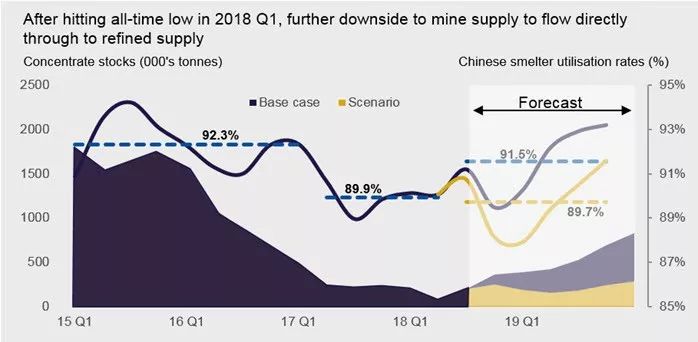

锌精矿加工费会随着供应收紧而走低,而国内锌冶炼厂开工率也将会持续低于90%。

-

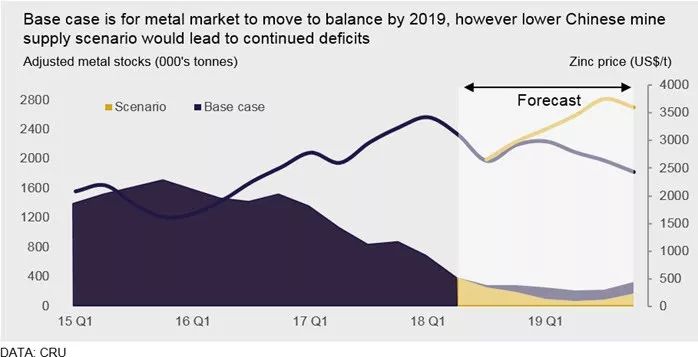

锌锭市场短缺的情况将持续更久,对下游的影响也比我们的基本情况更严重。这会驱使全球锌锭库存跌至2007年以来的最低水平(当时也是锌锭严重短缺,推动价格攀升)。

-

锌锭市场仅靠中国以外地区的供应增量便可以于2019年年底重回平衡。

-

锌价可能会得到坚实的支撑,从而突破2018年一季度出现的高位。

严重的锌精矿供应短缺才有可能导致锌锭供应短缺

此情景分析的结果是,要想全球锌锭市场出现持续性的供不应求的情况,则至少需要从基本情景中共拿掉60万吨(未来6个季度中每个季度减少10万吨)的供应量。也就是说,全球在产矿山要出现严重的干扰情况,不论是在中国还是其他地区,且Gamsberg和New Century尾矿项目要同时出现生产不及预期的情况。

值得一提的是,在我们的基本情景下,2019年全球锌精矿增量(超过1百万吨)中只有19%的增量来自于中国,换言之,全球锌精矿供应愈发依赖中国以外的地区。

为了满足国内持续扩张的冶炼行业,中国需要加大锌精矿的进口。因此,国内冶炼厂应该会比海外地区的冶炼厂更容易受到全球锌精矿供应波动的影响,或者说仍旧扮演锌精矿市场的“调节者”的角色。由此可见,中国冶炼厂会持续对并购海外高品质锌矿项目保有兴趣。

如了解更多CRU市场报告,请与我们联系。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP