大学毕业生买不起房怎么办?多地出台政策解决大学毕业生买房难题。武汉、成都、长沙、合肥、南昌等5省会城市住房公积金管理中心近日在武汉召开联席会,就自由职业者和在校大学生自愿缴存使用公积金等议题达成合作行动计划。

据新华社报道,武汉、成都、长沙、合肥、南昌等5省会城市住房公积金管理中心近日在武汉召开联席会,就自由职业者和在校大学生自愿缴存使用公积金等议题达成合作行动计划。这意味着不久的将来,农民工、在校大学生等群体在这5座城市可自愿缴纳住房公积金。

根据长江日报的报道,武汉公积金中心相关负责人表示,今后,大学生在读期间就可以个人缴存住房公积金。毕业后如果在武汉就业,自愿缴存的住房公积金可以接续,缴存的金额和时间也可以连续计算,武汉将增加公积金可贷额度,让广大留汉大学生尽早通过公积金贷款解决基本住房问题。与此同时,对于新就业且暂时没有购房能力的大学生,他们在租住基本住房时,可以提取公积金支付房租。等到他们后期购房时,前期所提取的公积金将不会影响可贷额度。

也就是说,上述5个城市的大学生能够比同龄人早几年缴纳公积金,并且毕业后可以提取公积金租房,而公积金贷款额度也不受影响。

公积金贷款是个人住房贷款的重要部分。

据北京日报报道,2016年北京公积金提取1132亿元,其中,购房以及购房还贷提取957亿元,占总提取额的85%;2016年,北京公积金发放个人贷款1073亿元,涉及11.4万套住房,占北京市住宅成交套数的32%

公积金贷款买房好处还真不少,其中,最实惠的是公积金贷款利率显著低于商贷利率。以上述5个城市中的成都为例,根据成都市住房公积金中心数据,5年以上公积金贷款利率为3.25%,而5年以上商业贷款利率为4.9%。我们以贷款50万元,选择等额本息还款法,20年还清为例。选择公积金贷款,还款总额约为68万元,月均还款2835元;选择商业贷款,还款总额约为78.5万元,月均还款3272元,也就是说公积金贷款相比商业贷款每月可少还400多元。

值得一提的是,多地的公积金贷款额度与缴存余额、缴存时间息息相关。同样以成都为例,成都单职工家庭公积金贷款上限为40万,两人及以上的职工家庭公积金贷款上限为70万,贷款额度=公积金缴存余额×20倍×缴存时间系数。

因此,更早缴纳公积金意味着在公积金贷款额度上更具优势。

当然,大学生缴纳公积金还有一个争议,大学生没有稳定的收入,缴纳公积金免不了要“啃老”。同时,公积金并不能解决首付的问题,中国年轻人的买房还需要父母更多的帮助。事实上,无论是大学生缴纳公积金,还是买房的首付,啃老几乎是必然的选择,毕竟在校生或者刚毕业都没有什么积蓄。

最近汇丰银行就给出了一个令人意外的数据,中国七成80后90后名下有房,全球比例最高。

根据新华社援引英国广播公司的报道称,汇丰银行对全球9个国家约9000名“千禧一代”(大致相当于中国的“80后”和“90后”)进行调查。结果显示,中国“千禧一代”有房比例最高,达70%。其余国家排名如下:墨西哥(46%)、法国(41%)、美国及马来西亚(均为35%)、加拿大(34%)、英国(31%)、澳大利亚(28%)和阿联酋(26%)。

▲千禧一代住房拥有率(注:中国的样本来源85%为城市、14%郊县、1%为农村) 图片来源:暴财经

调查还发现,所有无房青年中,有83%表示今后5年内要买房,其中墨西哥和马来西亚年轻人购房欲望最大,94%无房者要买房,紧接着是中国无房青年,达91%。法国无房青年对房产重视度不高,只有69%有购房打算。

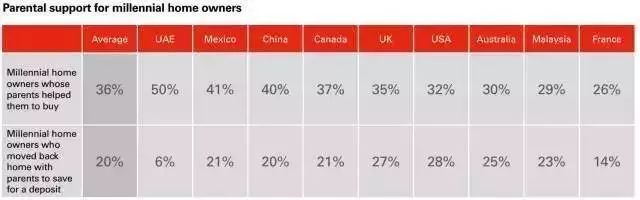

调查称,阿联酋有房青年依靠父母买房的比例最高,达50%;墨西哥和中国紧随其后,分别为41%和40%。

▲千禧一代购房靠父母的程度(图片来源:暴财经)

根据参考消息网的报道,除了父母愿意提供帮助外,中国青年有房率高的原因还有文化价值观、年轻人收入相对较高等。

房产咨询公司高力国际的副总经理文森特·张认为,尽管北京和上海的房价猛涨,但许多小城市的房价仍是年轻人能够承受的。中国一些年轻人可以在二三线城市赚取较高的薪水,继而在家乡小城市购置较为便宜的房子。

楼市改革,既要抑制泡沫,又要满足刚需;既要置于社会政策的视角深度研判,又要以法治思维保障改革稳步推进,充分考虑中低收入群体的切身利益——2017年要让更多人“住有所居”,需要从多个维度加快改革创新。从理论上来说,目前实施的《住房公积金管理条例》是各类用人单位及其在职员工缴存的住房储金,一定意义上是对具有稳定工作、稳定收入人群的一种福利,一些自由职业者、农民工、在校学生完全没机会享受这个政策。而开展“大学生缴存公积金”客观上能够让大学生们融入这个圈子,扩大公积金的覆盖范围和受益群体,这值得肯定,反映出社会对更多群体日趋公平。

况且,这项政策的出台,或许很大一定程度上来说,目的还在于留住更多年轻人。之前就有媒体报道称,作为国内高校最为密集的城市之一,每年武汉毕业生大多流向北上广深等地区,在当地就业的比例不高;高等院校培养学生,对地方上的反哺功能日益弱化。正因此,这些地方为了留住年轻人可谓煞费苦心,把目光“投向住房”可谓是个好招。

这项政策的出台乃至引发的争论都在于其戳中了“住房”这个当下青年群体的痛点。房子成了绝大多数当代中国青年焦虑的源头,尤其是刚毕业的年轻人和正在就读的大学生,他们看不到留在大城市的希望。如果单从单纯政策本身的出发点来说,这个计划没有问题,缴存与否完全是个人自愿。

但同时也应该看到,公告政策最重要的还在于公平性,就如有人所担忧的那样,大学生们并没有实现自立,还要依靠家里养活,实际上让大学生缴存公积金就是从家长那里预约。对于有购房能力的家庭来说,读书期间缴存公积金当然是好事,肯定会受到家长和学生双方的欢迎,但是对于家庭贫困的大学生来说,会不会造成“二轮负担”,显然是个问题。更有可能的是,这种若隐若现、无形之中的门槛会不经意间加剧本来就显现的贫富差距。因为,那些有可能享受不到这种政策福利的人群,可能往往才是最需要社会关注的那些人。

所以,好的出发点要真正实现好的效果,除了好的动机外,及时配套合理科学的保障制度尤其重要。比如对《住房公积金管理条例》进行相应的调整,考虑得更加周全,让“福利”分配得更加合理。从这个意义来说,我们很多现实问题,难题并不在于找不到解决方案,而在于如何尽量做到公平。青年人们对“公平”和“房子”几乎是同等的焦虑,这在任何一项公共决策中值得深思。

来源:人民网 、光明日报、网络综合