眼下,各界似乎都对充满复杂性的未来局势“雾里看花”。例如,上半年在全球同步复苏、政治风险消散的背景下,资金流向股市,全球股巿上升

11%

。迈入下半年,资金到底会向哪儿流?

2016

年末以来,特朗普的刺激政策未见落实,政策预期和盈利就支持美股升

9%

,未来美国政府还会产生何种全球影响?美股还能买吗?上半年又出现强势复苏迹象的中国经济是否能够持续?这一切都是全球投资人心中最大的疑问。

针对这些疑问,

7

月

9

日,花旗财富论坛在上海隆重举行,强调了资金流向的转变将是下半年资产再配置的重要根据。花旗财富论坛汇聚全球财富管理精英,以敏锐的观察视角,深度剖析全球经济金融市场趋势,并做出下半年的投资预测;此外还结合本土需求,邀请了知名财经专家作出客观点评。

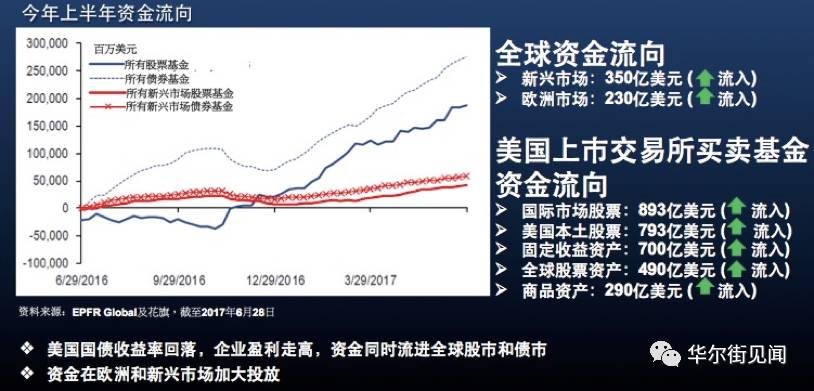

资金或由美股转向欧洲及新兴巿场

今年下半年,全球资金流向很可能出现一定的转换,对应的资产再配置也难以避免。

上半年,资金流向股市,新兴市场资金流入持续上升,但仍然不及美股市场的“吸金”速度;

花旗香港高级副总裁、财富策划部主管张敏华

表示,下半年资金或由美股转向欧洲及新兴巿场股巿。

眼下,全球资金也不断在追寻更具成长空间的市场。美国股票从

2009

年低位至今累积升幅

260%

,

2017

上半年增幅

8.3%

;欧洲股票

2009

年低位至今累积升幅

143%

,

2017

上半年涨幅

5%

;

亚洲股票

2009

年低位至今累积升幅

146%

,

2017

上半年涨

21%

。张敏华认为,今年资金仍将更偏好非美地区,花旗对美股持中性态度,增配欧股、中国股票。

关注资金流向的同时,必须关注的就是全球央行的动态。近期,各国央行的

“

鹰派

”

表态令全球债市巨震

——

美联储在上周的最新会议纪要中暗示,加息、缩表是防止经济过热的必要一步;欧洲央行更表示

“

通缩因素已被通货再膨胀因素所取代

”

;连经济前景仍存变数的英国都暗示了加息的可能性;加拿大央行也表示,

2015

年的降息行动已经完成其历史任务。

历史显示,似乎每次美联储加息和强美元周期,都伴随着新兴市场的灾难和一场场危机。不过,张敏华认为,美联储此次加息幅度或较温和,限制美元升幅。上半年,美国通胀低迷,美元指数由

101

回落至

97

;下半年,花旗预计美元指数或于

97

至

100

区间震荡,先弱后强,温和的升幅也将为非美货币和非美地区的投资机遇带来更大的吸引力。

花旗认为,利好新兴巿场投资气氛的最佳组合就是:

(1)

温和的经济增长和通胀、

(2)

温和的货币政策。下半年,花旗对新兴亚洲持偏高比重,商业周期复苏稳固,如出现调整,或是理想的增持机会。看好香港、新加坡、中国、台湾、

韩国、印尼、印度、泰国、澳洲等。

值得一提的是,在新兴市场中,今年最受关注的市场之一无疑就是刚被纳入

MSCI

新兴市场指数的中国

A

股市场。

“虽然

A

股的初始纳入比例只有

0.73%

,而中国市场占环球股票指数的比例是更低,只有

0.08%

;但是其实中国股票的市值占全球股票的

11%

,所以距离是很大的,未来我们看来,

MSCI

新兴指数到

2030

年会达到

20%

。”张敏华表示,

A

股登上国际化舞台的长期意义不容忽视,花旗维持

2018

年中,沪深

300

指数目标水平

3600

点。

此外,花旗也认为,“债券通”的开通具中长线的利好影响,如中国债券被纳入国际债券指数,有助于中国债券巿场发展。

加息周期投资策略:低波动+多元投资

纵览了较为宏观的全球资金流向后,投资人也需要落实到更加微观的话题:加息周期之下,要买什么样的股票?是不是真的越便宜越应该买?如何管理波动率?

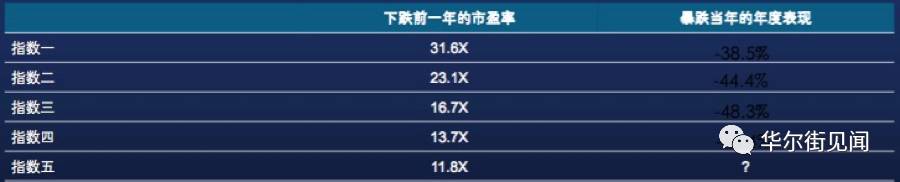

美盛中国大陆及香港业务拓展董事曾劭科

认为,首先应该纠正对于“越便宜越买”的绝对认识。“全球股市曾在某年度暴跌,根据下跌前市盈率(下图),哪个指数于暴跌当年度的跌幅最大和最小

?

”他表示,一般投资者都会认为是指数五,也就是说市盈率仅

11.8

倍的股票暴跌幅度最小,然而其暴跌幅度却是五个指数中最大的(问号部分实为-

71%

)。

进入下半年,他认为应该认识到几个基本事实,一是全球以美联储为首进入了加息周期,而这其实是对经济复苏的“信心票”,而此时再持有欧债、美债,可能回报就比较慢;二是从现在到