严字当头的监管导向下,同业业务在功能定位上将有所改变,逐步向流动性管理和信用管理的职能过渡。

从发行数量来看,统计期内各大银行共发行775款同业产品,其中只面向同业发行的有735款,同时面向机构和同业的有40款。

从银行类型来看,城商行同业产品发行量最多,国有行最少;农村金融机构同业产品平均收益最高,股份行最低;从收益类型来看,非保本浮动型产品收益最高,保本浮动型产品次之,保证收益型产品最低;从不同期限来看,中长期限产品发行量最多,平均收益也最高。

从发行数量的变化来看,7月下旬相比7月上旬,国有行环比上升17.50%,股份行环比上升6.44%,城商行环比上升6.77%,农村金融机构环比下降20.18%。从收益的变化来看,7月下旬相比7月上旬,国有行环比上升11BP,股份行环比下降10BP,城商行环比下降23BP,农村金融机构环比下降6BP。较上期,本期同业产品发行量和收益变化幅度明显收敛。

从不同期限产品收益的变化来看,7月下旬相比7月上旬,短期限产品环比下降28BP,中短期限产品环比下降15BP,中期限产品环比上升33BP,中长期限产品维持上期收益水平不变。不同期限同业理财产品收益具备显著的期限效应。

7月资金端成本先降后升,资产端收益稳中有升,而银行同业理财收益却呈现整体回落的态势。在去杠杆的监管背景下,资产端高收益资产配置比例下降,银行理财收益难以长时间维持高位,加之货币政策的宽松预期,未来银行理财收益下跌将是主流趋势。

文/普益标准 王艳花

年中效应褪去,同业理财收益持续下跌

——同业理财产品分析报告

2017年在“三套利”等一系列监管文件的出台下,同业业务的套利空间不断变窄,同业资产在银行总资产中的比重随之收缩。严字当头的监管导向下,同业业务作为银行冲量工具的作用被弱化,逐步向流动性管理和信用管理职能偏重。同业业务具有调剂资本头寸,熨平流动性风险的作用,但随着银行理财的激进发展,同业理财逐步脱离本质功能,开始成为银行进行规模扩张的重要工具。

7月14日至15日,第五次全国金融工作会议在北京召开。会议强调要将金融安全和防控金融风险放在首位。近年银行同业链条套利风险在银行体系内不断累积,对整个金融业的发展形成了威胁,去杠杆的监管思路就成了主旋律。从本次金融工作会议传达的精神来看,去杠杆的监管力度未来还将强化,银行同业理财发展面临的监管约束仍会不断收紧。为追踪同业理财市场发展前沿,服务银行理财业务转型需求,普益标准将定期发布一系列同业理财产品分析报告。本报告为第六期,选取发行时间在2017年7月16日至7月31日的产品,然后从银行同业理财产品的各个维度来探究产品变化趋势。

多维分析:银行同业理财产品多角度比较

(一)不同性质银行同业产品发行量比较

城商行是最大的发行主体。根据普益标准的统计数据显示,2017年7月16日至31日各大银行共发行775款同业产品,其中只面向同业发行的有735款,同时面向机构和同业的有40款。按照发行银行的类别来看,城商行发行量最多,为331款,占比42.71%;其次是股份行和农村金融机构,分别发行215款和182款,二者合计共占51.22%;国有行发行量最少,有47款,占比6.06%(见图1)。对比几个统计期可以发现:城商行同业产品的发行量一直最多,而国有行的发行量则一直最少。

(二)不同性质银行同业产品收益比较

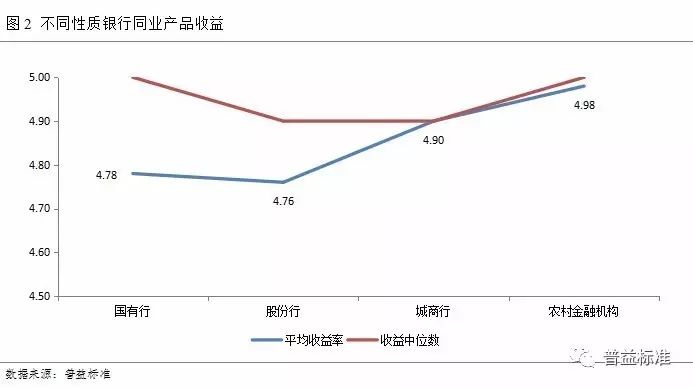

农村金融机构同业产品平均收益最高,股份行最低。7月16日至31日发行的775款同业产品中,根据其披露的信息显示,农村金融机构发行的同业理财产品平均收益最高,为4.98%;其次是城商行,为4.90%;再是国有行,为4.78%;股份行最低,为4.76%。与7月上旬相比,除国有行同业理财产品收益呈现小幅度上升外,股份行、城商行和农村金融机构同业理财产品收益都表现为较大幅度的下降。这也间接表明相比其他性质银行,国有行受年中节点的影响较小。具体结果如下图2所示:

主流银行间同业理财产品收益相差较大。由于全国性银行的同业理财产品收益率是所有机构参考的标尺,产品发行数量较少的银行平均收益容易受极端值影响,不具有代表性,因此根据统计区间各个银行发行的产品情况,我们选取中国银行、交通银行、平安银行、恒丰银行、民生银行和华夏银行作为参考分析主流银行间同业理财产品收益情况。整体来看,主流银行的同业产品收益较高,除平安银行略低于4.5%,为4.47%,其他五家银行均在4.5%以上,但不同银行的同业产品收益相差较大,从图3可以看出,恒丰银行在统计期内发行了37款同业理财产品,平均收益达到了5.29%,而平安银行的同业理财产品平均收益只有4.47%。可见,主流银行间同业理财收益不存在一定的规律,主要受各银行理财业务重点和投研能力的影响。

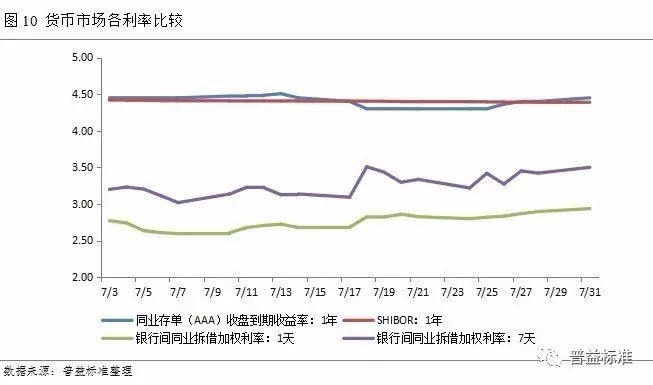

监管对同业理财的影响持续发酵,货币市场资金价格与同业产品收益变化方向相反。7月3日,SHIBOR隔夜利率为2.7200%,7天利率为2.8410%;截至7月31日,SHIBOR隔夜和7天利率分别为2.8060%和2.8820%。从利率变化来看,货币市场利率小幅上涨,与银行同业理财产品收益大范围回落的现象形成对比,可见7月下旬银行同业理财收益的下降更多是受监管的影响而非资金端成本导致。

(三)不同性质银行同业产品收益类型比较

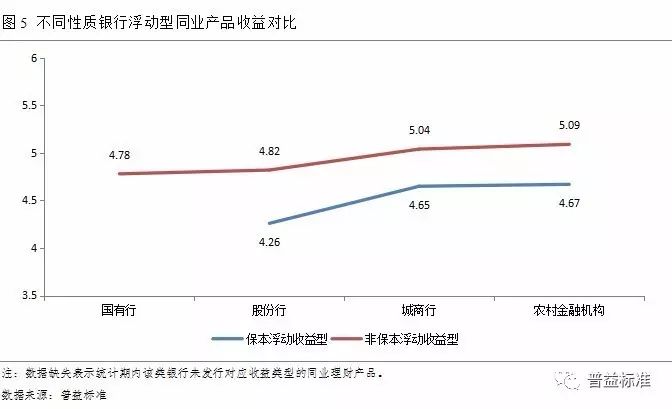

非保本型同业理财产品收益高于保本型产品收益。从同业理财产品收益类型来看,其中保证收益型产品只有5款,全部是由民生银行发行的。保本浮动型产品179款,非保本浮动型产品最多,有591款。再来看各类产品的具体收益情况,根据普益标准的统计数据,保证收益型产品平均收益为3.90%,保本浮动型产品平均收益为4.63%,非保本浮动型产品平均收益最高,为4.96%。鉴于只有5款保证收益型产品,我们只选择不同性质银行的浮动型产品做收益对比。

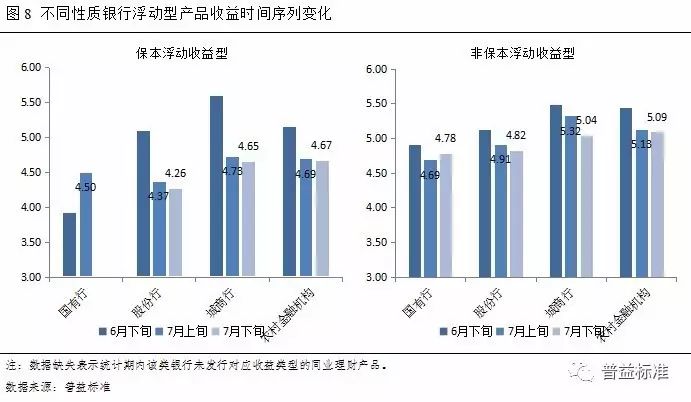

农村金融机构的浮动型同业理财产品收益最高。通常而言,因为风险承担水平不同,保本浮动型产品收益要低于非保本浮动型产品。图5显示,不同性质银行浮动型同业产品的收益表现符合一般认知。从浮动型产品的收益差来看,由于国有行未发行保本浮动收益型理财产品,此处不考虑国有行浮动型同业产品的收益差,其他性质银行中,城商行浮动型同业产品的收益差最小,为39BP;股份行浮动型同业产品的收益差最大,为56BP。再从不同性质银行的同一收益类型来看,农村金融机构的保本和非保本浮动型产品收益都是最高,国有行的非保本浮动型产品收益最低,而股份行的保本浮动型产品收益最低。值得一提的是,前几个统计期内浮动型同业理财产品收益最高的基本都是城商行,本期却一反常态,农村金融机构占据了浮动型同业产品收益的最高端,表明作为中小银行,农村金融机构对规模诉求较为强烈,对同业理财发展的重视程度高,因此在各银行纷纷下调同业理财收益的同时,农村金融机构的下调幅度相对较低。 (四)不同期限同业产品比较

(四)不同期限同业产品比较

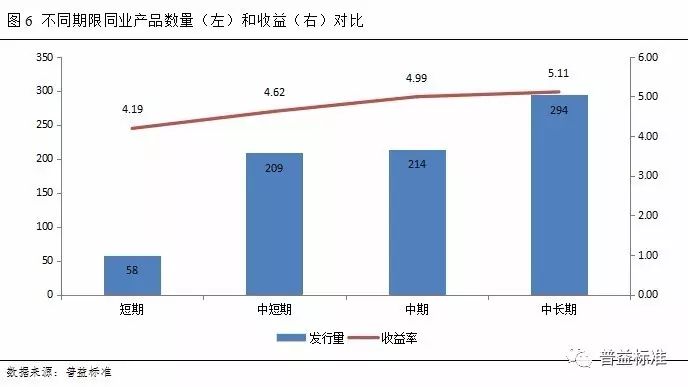

同业理财产品收益的期限效应明显。为研究需要,我们将投资期限≤30天的同业报价产品称为短期限,将30天 365天的同业报价产品称为长期限。根据普益标准统计数据显示,统计期内不同期限的同业产品发行量和收益情况如下:短期限产品58款,平均收益4.19%;中短期限产品209款,平均收益4.62%;中期限产品214款,平均收益4.99%;中长期限产品最多,有294款,平均收益5.11%;未发行长期限产品。对于投资期限在12个月以内(含12个月)的同业理财产品,收益与期限呈正相关关系,表现为显著的期限效应。

半月度比较:银行同业理财产品的时间序列分析

(一)不同性质银行同业产品半月度比较

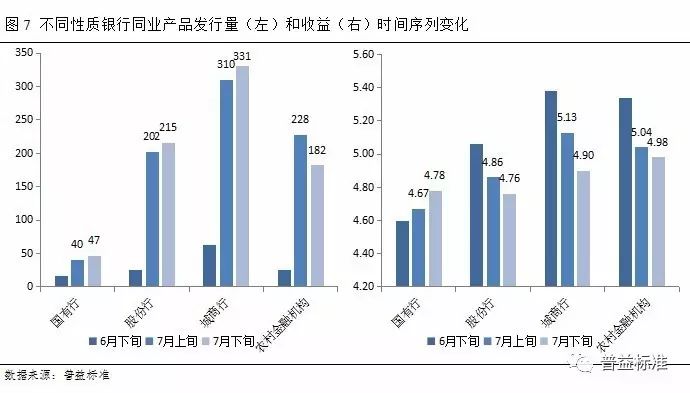

除国有行外,各银行同业产品发行量变化幅度收窄。为了探析银行同业理财产品的发展趋势,需要对不同统计期内的同业产品进行对比分析,具体结果如图7所示。从发行量的变化来看,除农村金融机构有所下降外,其他性质银行都有所上升。其中,国有行环比上升17.5%,股份行环比上升6.44%,城商行环比上升6.77%,农村金融机构环比下降20.18%。相比上一统计期,股份行、城商行和农村金融机构同业产品发行量的变化幅度明显收窄。渡过年中考核,不同性质银行的同业理财规模呈现大幅度上涨后增速开始放缓,回归相对稳定的状态。

除国有行外,各银行同业产品收益变化幅度减小。从收益变化来看,除国有行的产品收益环比上升11BP外,其他性质银行的产品收益都有所下降:7月下旬相比7月上旬,股份行环比下降10BP,城商行环比下降23BP,农村金融机构环比下降6BP。结合考虑不同性质银行同业理财产品的收益变化和银行自身的经营实力,国有行基于综合实力的比较优势理财产品收益的变化更多是受市场资金面的影响。而其他性质银行在年中考核前为弥补流动性缺口,产品收益长时间保持上扬态势,但年中考核压力一旦释放,银行出于经营调整的需要,纷纷回调理财产品收益。 (二)不同性质银行同业产品收益类型半月度比较

(二)不同性质银行同业产品收益类型半月度比较

城商行、股份行和农村金融机构保本浮动和非保本浮动型同业产品收益都呈下降趋势。由于在2个统计期内保证收益型产品的发行量都不超过5款,基于数据的可比性,选取保本和非保本浮动收益型产品进行时间序列的分析。对于股份行、城商行和农村金融机构,保本和非保本浮动型产品收益的变化趋势具有趋同性。7月下旬和7月上旬相比,股份行、城商行和农村金融机构保本浮动型产品收益环比下降分别为11BP、8BP和2BP,非保本浮动型产品收益环比下降分别为9BP、28BP和4BP;6月份,各商业银行之间的资金“价格战”异常激烈,进入7月,一方面年中节点已过,市场资金面一定程度上有所宽松。另一方面,经过前期的激烈比拼,银行理财产品收益纷纷上升乏力,于是收益回调就成了普遍现象。

国有行的非保本浮动型同业产品收益处于上升通道。7月下旬和7月上旬相比,国有行非保本浮动型产品收益环比上升9BP。不同于其他性质银行非保本浮动型产品收益有所下降,国有行产品收益趋于上升。但从具体收益值来看,国有行非保本浮动型同业产品收益依然是最低的,国有行基于强大的综合实力,产品收益对市场和监管变化的敏感度较低,倾向于保持相对稳健的状态。

(三)不同期限同业产品半月度比较

(三)不同期限同业产品半月度比较

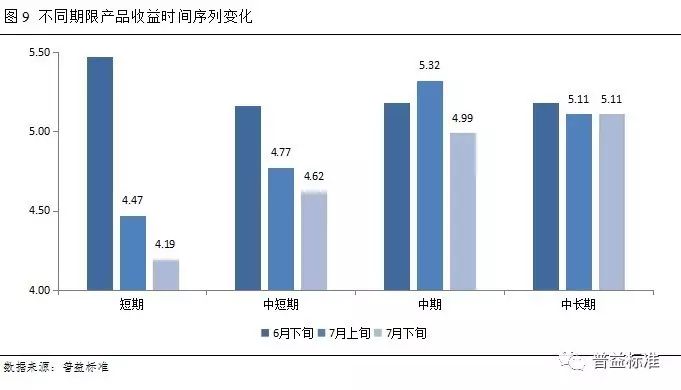

不同期限同业理财产品收益普降。图9显示,不同期限同业理财产品收益均呈现不同幅度的下降:7月下旬相比7月上旬,短期限产品收益环比下降28BP;中短期限产品收益环比下降15BP;中期限产品收益环比下降33BP;中长期限产品维持上期收益水平不变。不同于前几个统计期,7月下旬不同期限同业理财产品收益具备显著的期限效应,即期限越长,产品收益越高。随着市场资金紧张局面的缓和,收益与期限倒挂现象消失,产品收益与流动性呈负相关关系。

原因探析:监管力度持续加码,高收益资产配置比例下降

银行内部资金成本先降后升。从资金端来看,过去一个月货币市场利率整体呈现先降后升的趋势,波动幅度较小。经过年中节点,市场资金紧张程度有所缓解,故相比6月份,7月上旬货币市场利率呈现了较大幅度的下跌,但到7月下旬,受企业缴税,上市公司分红、央行多项操作到期、政府债发行等多重因素影响,市场流动性开始收敛,币市场利率一改月初宽松的局面,几乎全线上涨。较7月初,月底1年期同业存单收盘到期收益率上行3个基点至4.45%,银行间隔夜同业拆借加权利率上行17个基点至2.94%,银行间7天同业拆借加权利率上行30个基点至3.50%。市场经历长时间的资金偏紧局面,短期内无法实现明显改善。此外,货币市场利率受货币政策的影响较大,虽然7月以来,货币政策宽松信号频频,但不确定性因素太多,未来货币政策走向还需持续关注。

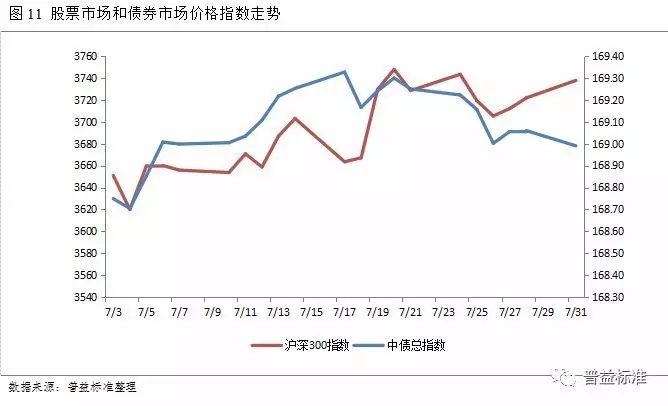

股市和债市价格指数在震荡中缓慢上涨。从资产端来看,7月股市和债市起伏明显,在大幅震荡中整体呈现上升态势。7月底,沪深300指数较月初上升87点至3738点,中债总指数较月初上升24点至169点。短期,股市和债市的表现稳中向好,有助于释放前期银行理财前后端收益不匹配累积的风险。

不同期限国债收益差趋于扩大。债券是银行理财资金的主要配置方向,债市的表现对理财产品收益有着举足轻重的影响。7月,从代表性国债来看,债券收益率曲线相对平缓,进入下旬,不同期限的国债收益差趋于扩大,说明随着债市调整进入后期,债券收益表现回归常态,并与债券流动性和安全性的相关性增强。

综上分析,7月资金端成本先降后升,而资产端收益稳中有升,银行理财前后端收益倒挂风险进一步缓和。但从银行同业理财收益表现来看,资产端的良好表现并没有带动产品收益水平的上扬,同业理财收益呈现整体回落的态势,这也说明现阶段同业理财发展受监管政策的约束很大。在去杠杆的监管背景下,银行理财资产端高收益资产配置比例有所下降,从可持续发展的角度考虑,银行理财产品收益不可能长时间维持高位。前期,在市场资金吃紧和年中考核的双重压力下,银行理财产品收益呈现数月连涨,对银行内部资金运作构成不小的挑战。年中效应一过,银行理财产品收益便纷纷回至下行通道。2017年下半年,防风险、去链条、降杠杆的监管主基调不会变,若货币政策宽松预期进一步落地,银行理财收益下跌将是主流趋势。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号