来源 |

米筐投资

(ID:

mikuangtouzi

)

作者 |

米筐老A

已获授权转载,文章观点不代表金融行业网立场。

楼市信贷紧调控下,央行放出的水终于流向实体经济了?

01

信用卡分期费率

临近年末,一波信用卡分期低费率风潮席卷而来。

被称为大妈行的工行推出的年费率只有2.7%的幸福分期信用卡可谓业界良心,应该是目前市面上费率最低的分期业务了。

邮储银行也不甘落后,在12月30日前,所有金额大于5000元的账单都可申请账单分期,费率五折……月费率0.3%,合计年费率3.6%。

一向被认为费率/利息行业内排名靠前的平安银行居然也推出了四折的分期优惠,月费率0.34%,合计年费率4.08%。

当然我们也知道费率和利息是不一样的,利息是资金的真实成本而费率不是,费率换算成利息大概要乘以2

,即使这样这波信用卡分期的真实资金成本也才8%以下……

要知道,包括信用卡分期在内的各种信用贷,其成本一般都在15%以上。

为什么费率这么低呢?是银行在做慈善要大撒币吗?当然不是。

因为银行钱多啊。银行有钱、信贷额度宽裕,所以要趁着年底把没放贷出去的钱赶紧放贷出去哦,于是也就出现了上文的信用卡分期低费率风潮。

有些人或许疑惑:银行有钱?那地产商融资为何这么难呢?新房/二手房的按揭房贷为何几个月还没下来呢?

下面就给你讲讲背后的逻辑。

02

低费率的背后

钱听起来似乎高深莫测,其实你可以把它看作一个商品。

既然是商品,也就符合商品的一些市场规律——受供求关系影响,价格随着供求的变化而变化。

钱的价格是什么呢?利率。

钱多了吗?对贷款的需求停滞不前、甚至下降了吗?是的。

央行放水信贷宽松。

本轮信贷宽松周期起始于2018年,至今仍没有停下来的迹象。经过数轮降准和定向降准,释放出了不少的新增货币,政府想让这些钱流入实体经济,优化产业结构、进行产业升级。

按理说,信贷宽松后人民币贷款应该会大幅上升,而现实却并非如此。

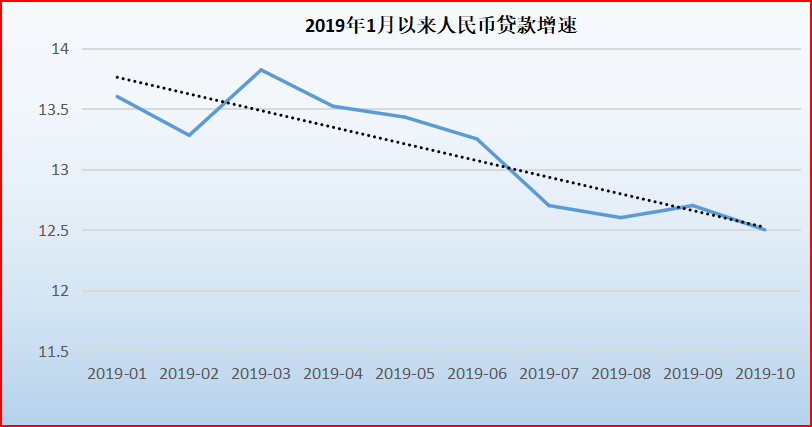

由图可知,

自2019年初以来,人民币贷款增速在一路下滑。

为了鼓励贷款、“切实减轻实体企业的融资成本”,新施行的LPR利率也逐步降低——1年期的LPR利率由4.3%降到了4.15%,5年期的LPR也由4.85%降低了4.8%。

信贷宽松了,为什么大家不愿意贷款了呢?

限制信贷流入楼市。

其实有人想贷款,并整日的为钱着急如同热锅上的蚂蚁,甚至有地产商不惜支付高达15%的年息……费用之高,堪比民间高利贷。

当然还有千家万户买了新房/二手房的按揭房贷申请人,从审批到放款甚至长达半年……哪怕审批流程都已走完,但就是不放款。为何?没有信贷额度,只能慢慢的等呗。

本轮楼市调控的一大特色就是信贷调控——严控信贷资金流入楼市。

当没钱流入楼市了,楼市的价格也就稳住了。

也就是我们看到各种措施:限制地产商贷款拿地、房地产类信托融资不再新增、海外融资只能用于还债……对个人来说,就是严厉禁止首付贷、禁止抵押贷/消费贷等资金拿来买房、二套房降低贷款成数……

市场的钱变得越来越多,可这么的钱却不让流入最需要的房地产领域,那钱会进入实体吗?

信贷也流不入实体。

政府一直鼓励信贷流入实体、尤其是中小微实体企业,可现实并不理想。贷款是有贷出有借入,银行愿意贷出钱、企业愿意借入钱,二者缺一不可。可现实呢?

实体经济不景气(主要是产能过剩及创新缺乏),利润本来就薄,可中小微企业又没有什么抵押物,所以存在放出款收不回的风险,银行自然不愿意给企业放款了。

也因为市场竞争惨烈、没有利润,企业借来的钱干什么呢?去扩大生产不是自寻死路吗?所以,企业也不愿意借钱。

现实就是,本轮信贷放水更多钱则流向了大型企业及大基建——高铁、城轨、高速以及生态修复工程等。

当这些信贷需求也不足以消化这么多的钱时,怎么办呢?

放贷给居民,让个人去贷款消费啊。更多的钱流向了居民,钱的增多自然会拉低信贷的成本,也就出现了本文开头适逢年底集中放贷的一幕。

钱终于流入实体经济了?居然是以这样的方式。

03

钱这样流入实体

我们大家以为的信贷支持实体,就是把钱直接放贷给企业,企业拿到这些钱之后去招聘、去研发、去扩产、去升级换代……当然这也是信贷支持实体经济的一种方式,但它的弊端也显而易见。

现在实体企业面对的最大问题就是产能过剩、产品同质化严重,以致于只能价格竞争,最终导致利润微薄、谁都赚不到钱。

如果把钱放贷给这样的企业,继续的扩大生产,那不是让供大于求雪上加霜吗?如果拿着贷款去研发新产品,谁又能保证研发出来的产品就是消费者喜欢的呢?

妥协的解决方式,就是把钱借给消费者,让消费者拿着钱去购买自己想要的商品或服务,以消费带动需求、以需求带动生产,并让信贷资金流入到能满足市场、有竞争力的企业手里,这也是一种优胜劣汰的市场筛选机制。