职业资格号:S0570516080001

核心观点

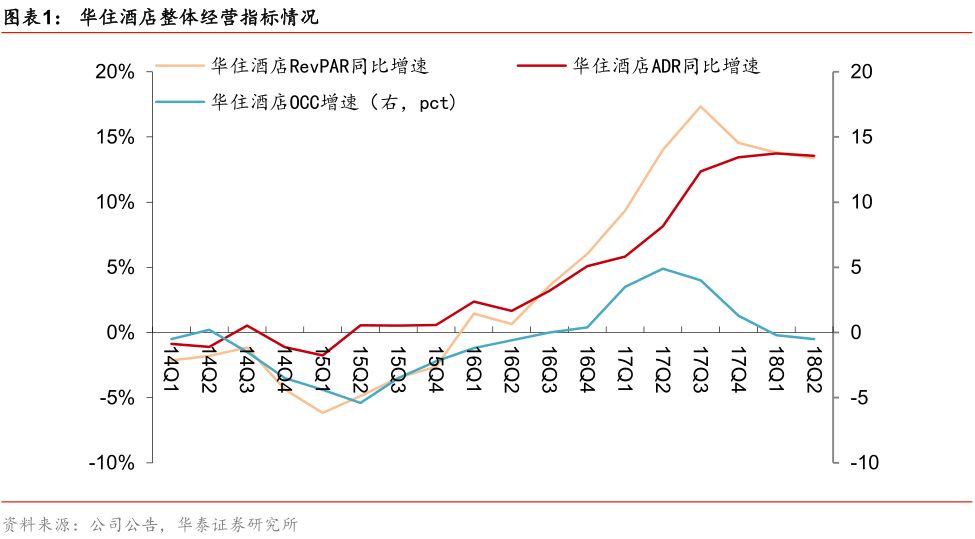

18Q2华住酒店RevPAR继续高增长,行业高景气度维持

美股华住酒店发布

2018

年二季度经营数据,总体

RevPAR/OCC/ADR

同比增长

13.4%/-0.5pct/13.6%

,延续

Q1

高速增长态势,房价提升依然是

RevPAR

增长主要驱动力。同店

RevPAR

增速环比明显提升,主要得益于产品升级、中高端占比提升带来

ADR

快速上涨。华住

RevPAR

高增长彰显酒店行业高景气度维持,我们持续看好

A

股连锁酒店板块标的首旅酒店(买入)、锦江股份(增持)高成长性。

ADR

驱动

RevPAR

继续高成长,自营店增长更加强劲

18Q2

华住酒店总体

RevPAR/OCC / ADR

同比增速

13.4%/-0.5pct/13.6%

,环比

Q1

(

13.8%/-0.2pct /13.7%

),

RevPAR

增速虽略有回落但仍保持高速增长态势,

OCC

维持高位水平,房价提升依然是

RevPAR

提升主要驱动力。自营店

18Q2 RevPAR/OCC/ADR

分别增长

16.6%/0.6pct/16.4%

,环比

18Q1

有所放缓(

19.5%/0.6pct/19.1%

);加盟店综合

RevPAR/OCC/ADR

分别增长

11.1%/-1pct/12.8%

,环比有所提速(

10.9%/-1pct/11.5%

)。自营店增速高于加盟店,主要由于中高端占比相对较高,

ADR

提升速度更快。

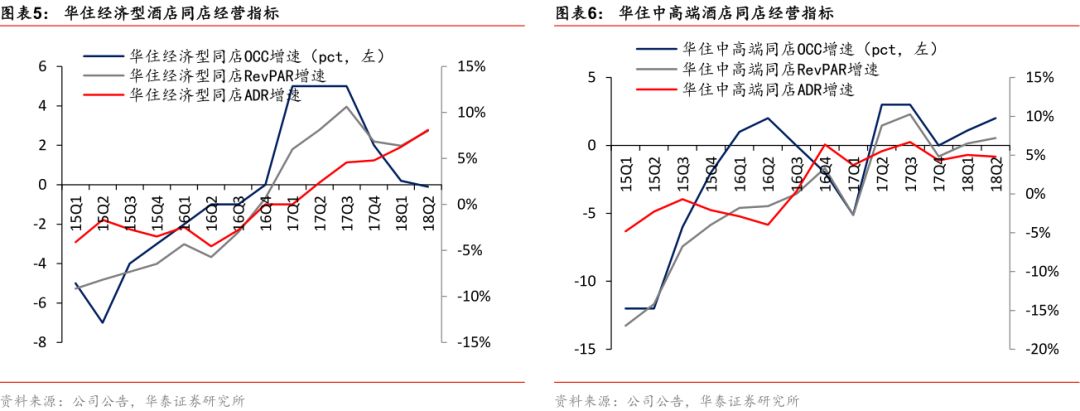

同店RevPAR增速环比提升,经济型改造升级带动房价高增长

华住同店RevPAR/OCC/ADR分别为同比增速7.9%/0.3pct/7.5%,环比18Q1稳中有升(6.5%/0.3pct/6.1%),体现了二季度旺季涨价动力强劲。经济型同店RevPAR/OCC/ADR分别增长8.1/-0.1 pct/8.0%,环比18Q1明显提升(6.4%/0.2 pct/6.3%),主要受益于汉庭酒店升级改造驱动房价提升见效。中高端同店RevPAR/OCC/ADR分别增

长7.2%/2.0 pct/4.8% ,环比18Q1稳中有升(6.5%/1.1 pct/5.0%),中高端品牌同店OCC提升趋势相对经济型更加显著,反映中高端酒店需求更加旺盛。

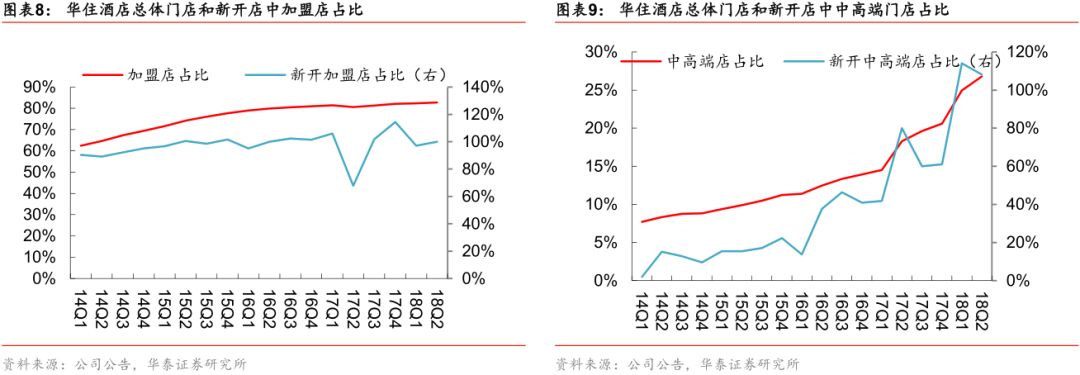

18Q2净新增门店环比加速,加盟店和中高端店占比继续提升

18Q2净增门店86家(新开147家,关闭61家),环比18Q1(71家)有所提速,主要由于北方地区Q1开工较晚,Q2开始加速。同比17Q2下降58%,主要由于17Q2新并表桔子水晶酒店(140家)所致,按可比口径计算同比增长32%。我们预计下半年将继续保持快速开店趋势,全年650-700家新开门店计划实现可能性较大。开店结构来看,18Q2净新增加盟店86家,占净增店比例100%,加盟店占比提升至83%;18Q2净新增中高端门店93家(经济型-7家),占净增店比例108%,中高端门店占比提升至26.8%。加盟扩张和发力中高端仍是开店主要战略方向。

酒店景气度持续,龙头处于扩张周期,坚定看好

华住18Q2经营数据表现靓丽,彰显行业高景气度延续,产品升级成效显著,驱动同店RevPAR加速提升。华住酒店、首旅酒店、锦江股份三大集团通过加盟扩张、发力中端酒店,市占率快速提升,盈利能力持续增强,业绩高成长性突出,继续看好国内A股酒店龙头公司,维持首旅酒店“买入”、锦江股份“增持”评级。

风险提示:需求不达预期风险;企业经营风险;市场竞争加剧风险。

18Q2华住酒店RevPAR继续高增长,行业高景气度维持。

美股华住酒店发布2018年二季度经营数据,总体RevPAR/OCC/ADR同比增长13.4%/-0.5pct/13.6%,延续Q1高速增长态势,房价提升依然是RevPAR增长主要驱动力。同店RevPAR增速环比明显提升,主要得益于产品升级、中高端占比提升带来ADR快速上涨。华住RevPAR高增长彰显酒店行业高景气度维持,我们持续看好A股连锁酒店板块标的首旅酒店(买入)、锦江股份(增持)高成长性。

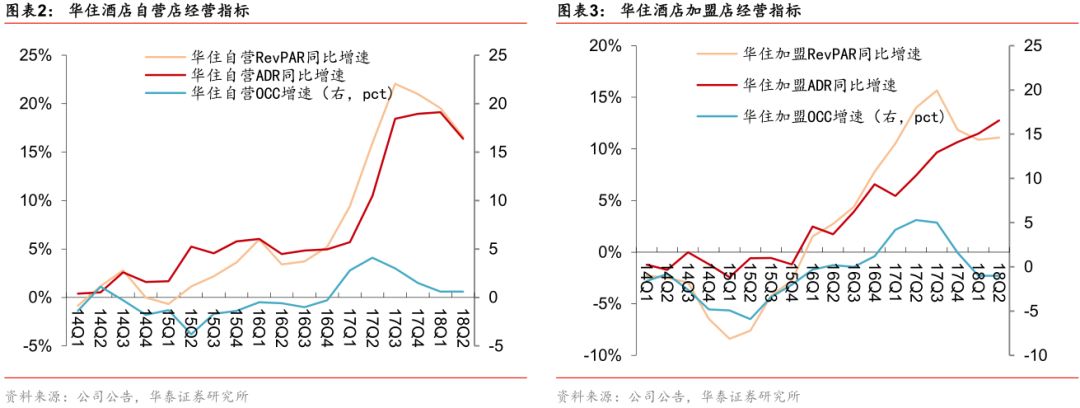

ADR驱动RevPAR继续高成长,自营店增长更加强劲。

18Q1华住酒店总体RevPAR/OCC / ADR同比增速13.4%/-0.5pct/13.6%,环比

Q1(13.8%/-0.2pct /13.7%),RevPAR增速虽略有回落但仍保持高速增长态势,OCC维持高位水平,房价提升依然是RevPAR提升主要驱动力。自营店18Q2 RevPAR/OCC/ADR分别增长16.6%/0.6pct/16.4%,环比18Q1有所放缓(19.5%/0.6pct/19.1%);加盟店综合RevPAR/OCC/ADR分别增长11.1%/-1pct/12.8%,环比有所提速(10.9%/-1pct/11.5%)。

自营店增速高于加盟店,主要由于中高端占比相对较高,ADR提升速度更快。

同店

RevPAR

增速环比提升,经济型改造升级带动房价高增长。

华住同店RevPAR/OCC/ADR分别为同比增速7.9%/0.3pct/7.5%,环比18Q1稳中有升(6.5%/0.3 pct/6.1%),体现了二季度旺季涨价动力强劲。经济型同店RevPAR/OCC/ADR分别增长8.1/-0.1pct/8.0%,环比18Q1明显提升(6.4%/0.2 pct/6.3%),主要受益于汉庭酒店升级改造驱动房价提升见效。中高端同店RevPAR/OCC/ADR分别增长7.2%/2.0pct/4.8% ,环比18Q1稳中有升(6.5%/1.1 pct/5.0%),中高端品牌同店OCC提升趋势相对经济型更加显著,反映中高端酒店需求更加旺盛。

18Q2

净新增门店环比加速,加盟店和中高端店占比继续提升。

18Q2净增门店86家(新开147家,关闭61家),环比18Q1(71家)有所提速,主要由于北方地区一季度开工较晚,二季度开始加速。同比17Q2下降58%,主要由于17Q2新并表桔子水晶酒店(140家)所致,按可比口径计算同比增长32%。我们预计下半年将继续保持快速开店趋势,全年650-700家新开门店计划实现可能性较大。开店结构来看,18Q2净新增加盟店86家,占净增店比例100%,加盟店占比提升至83%;18Q2净新增中高端门店93家(经济型-7家),占净增店比例108%,中高端门店占比提升至26.8%。加盟扩张和发力中高端仍是开店主要战略方向。

酒店景气度持续,龙头处于扩张周期,坚定看好。

华住18Q2经营数据表现靓丽,彰显行业高景气度延续,产品升级成效显著,驱动同店RevPAR加速提升。华住酒店、首旅酒店、锦江股份三大集团通过加盟扩张、发力中端酒店,市占率快速提升,盈利能力持续增强,业绩高成长性突出。继续看好国内A股酒店龙头公司,维持首旅酒店“买入”、锦江股份“增持”评级。

风险提示:

1

)

需求不达预期风险

;

宏观经济环境变化有可能导致商旅和旅游休闲住宿需求下滑,进而影响公司整体入住率和业绩。

2

)企业经营风险

;酒店龙头公司在与行业竞争中如果经营管理方面出现问题,可能会影响到整体业务扩张以及经营效率。

3

)市场竞争加剧风险

:随着行业持续高景气度,供给扩张可能导致市场竞争加剧,新进入者对传统龙头酒店品牌产生一定竞争压力,导致业绩增长不达预期的风险。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。