联系人:张勋

“大创新50/100”组合标的调整

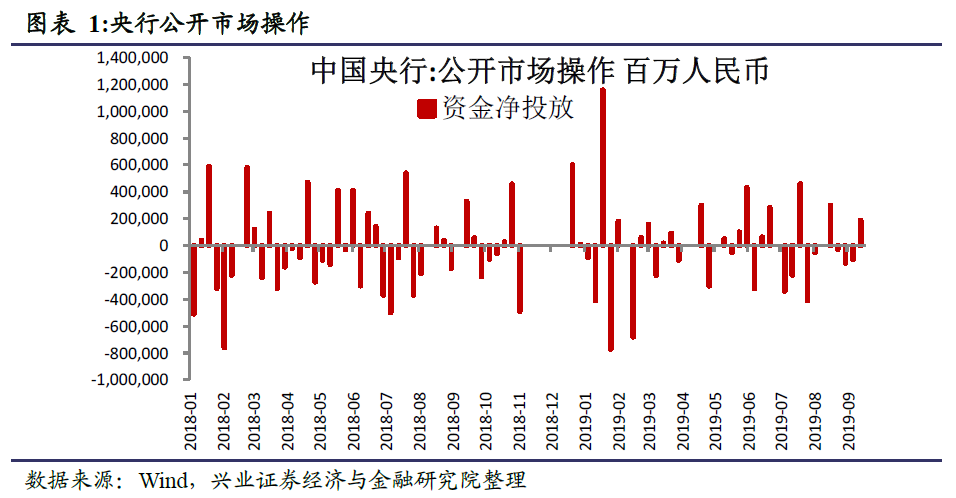

上周央行净投放1,950亿元流动性。9月6日-9月13日,央行投放7天逆回购2,300亿元,回笼7天逆回购到期400亿元,净投放1,900亿元流动性。此外央行发行50亿元互换3个月央票。

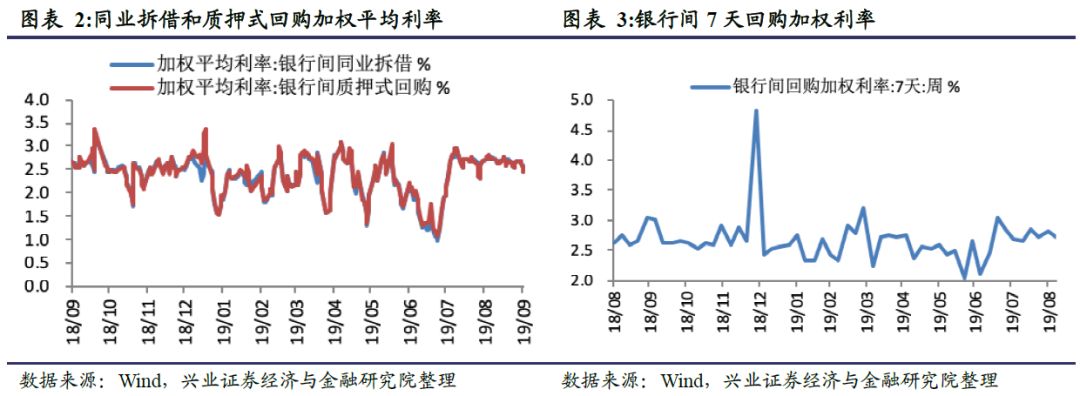

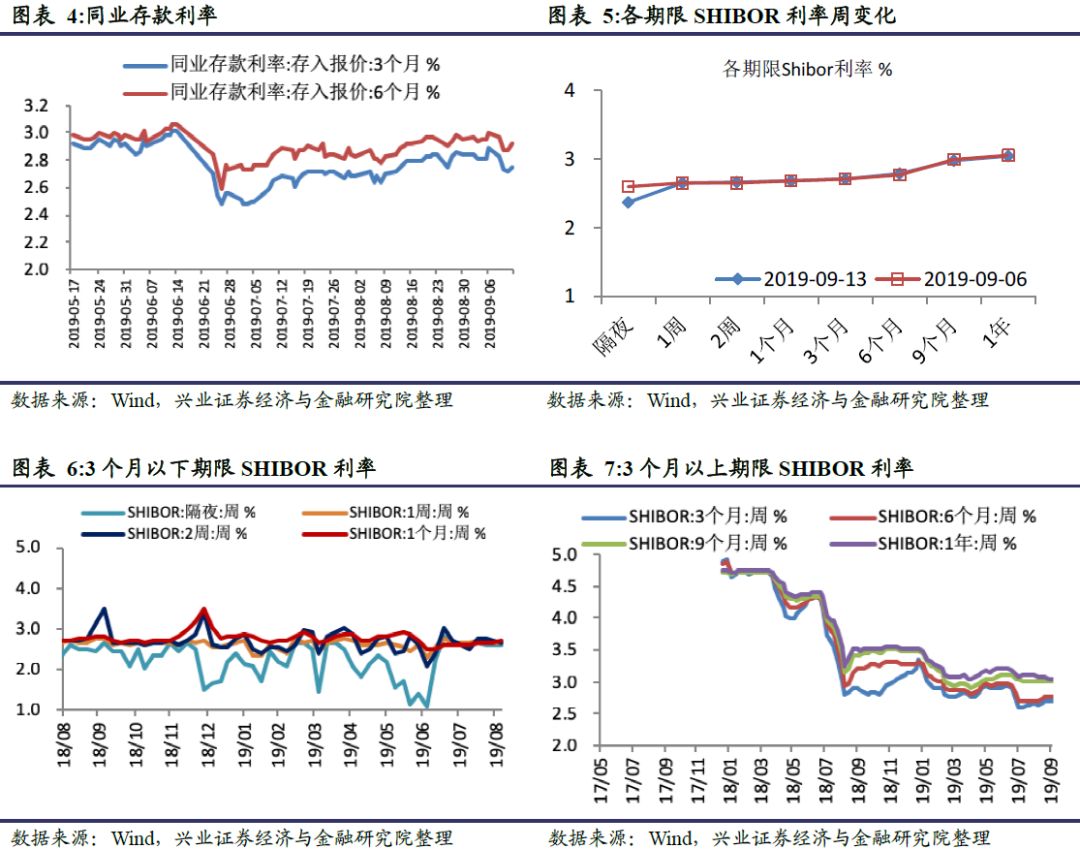

货币市场,资金价格小幅下降。9月6日-9月13日,加权平均银行间同业拆借利率下降21bp至2.48%,质押式回购利率下降20 bp至2.46%。银行间7天回购加权利率上升1 bp至2.74%。SHIBOR方面,3个月利率上升0 bp至2.71%,隔夜利率下降23 bp至2.37%。

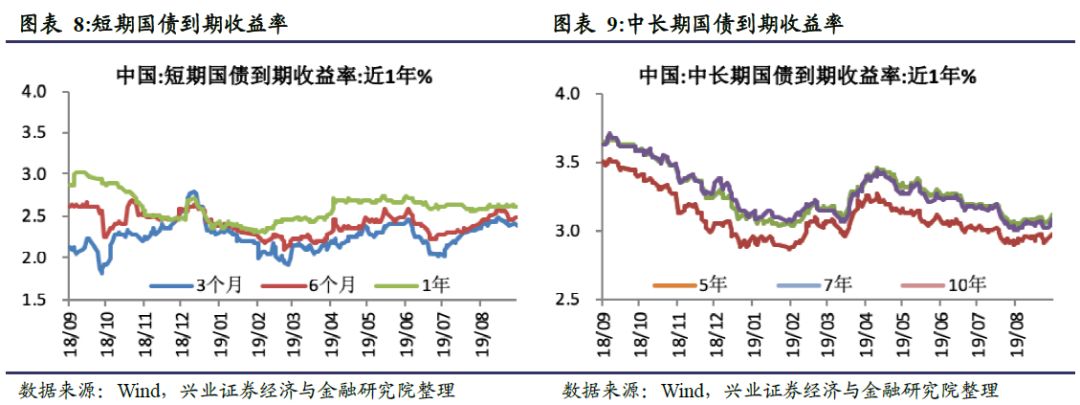

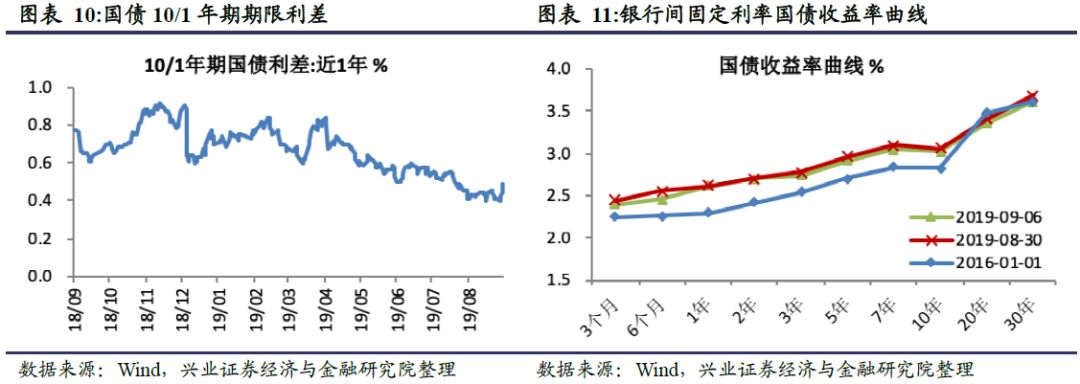

国债市场,长期限国债收益率小幅上升。9月6日-9月13日,1年期国债收益率下降1 bp至2.60%,5年期国债收益率上升7 bp至2.98%,10年期国债收益率上升7 bp至3.09%。

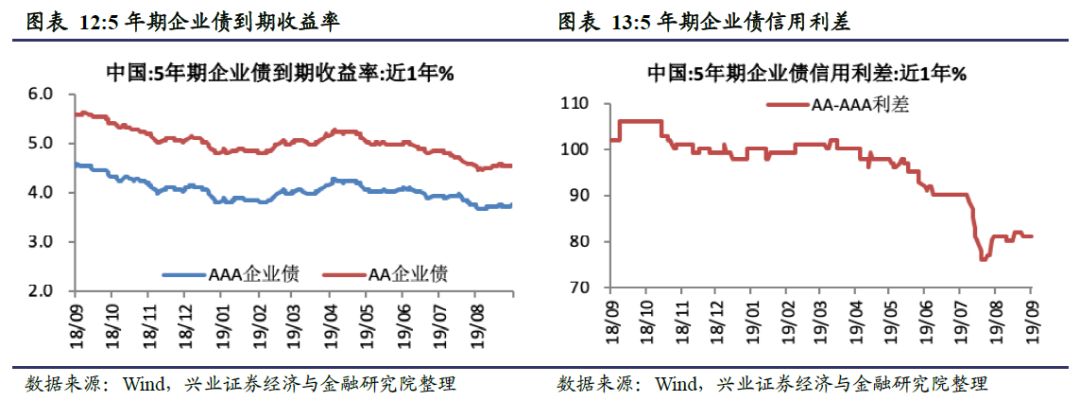

信用债市场,信用债收益率小幅上升。9月6日-9月13日,5年期AAA级企业债到期收益率下降14 bp至3.73%,AA级企业债到期收益率下降6 bp至3.50%,AA- AAA利差保持在81bp。

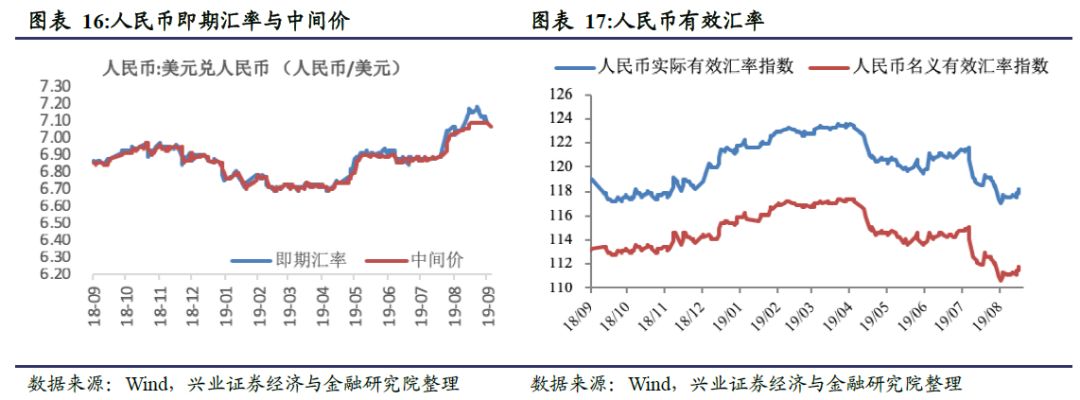

外汇市场,即期人民币升值幅度较大。9月6日-9月13日,美元兑人民币即期汇率(人民币/美元)升值361个基点至7.0882。人民币中间价(人民币/美元)升值9 个基点至7.0846。9月6日,1年期NDF为7.1638。

全球市场流动性跟踪

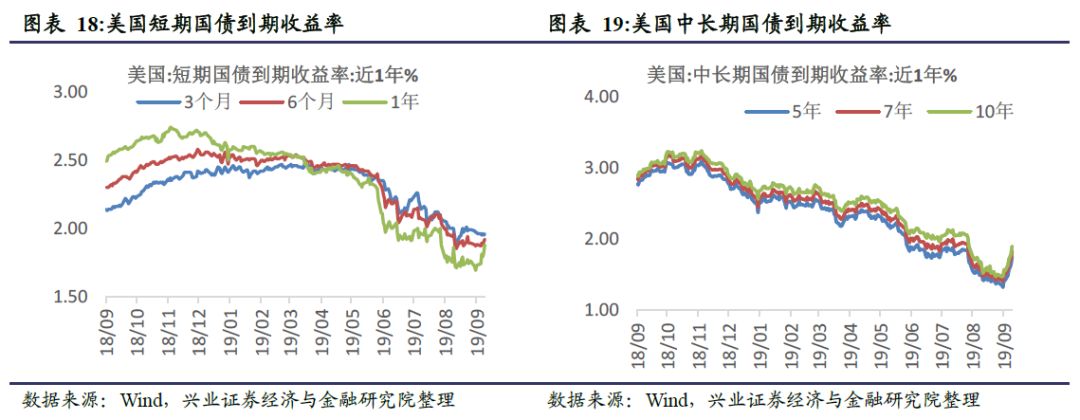

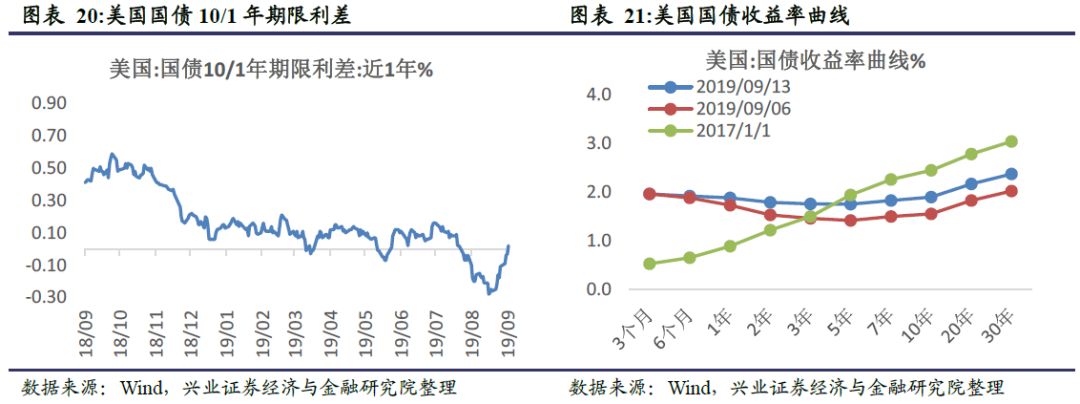

全球市场,长期限美债收益率小幅上升。9月6日-9月13日,1年期美国国债收益率上升15 bp至1.88%,5年期国债收益率上升33 bp至1.75%,10年期国债收益率上升35 bp至1.90%。

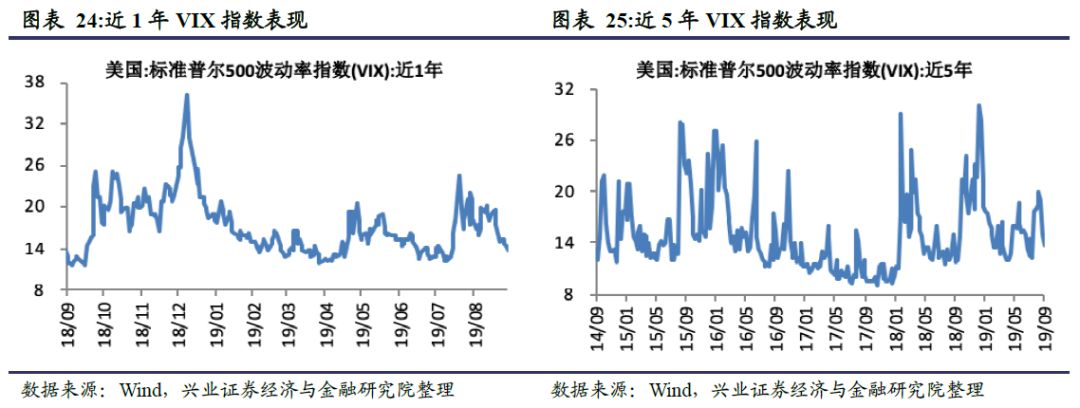

全球市场恐慌程度小幅下行。9月6日-9月13日,VIX指数周收盘为13.74,周下行8.40%。

风险提示:本报告为行业数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

中国市场流动性跟踪

1.1、央行货币政策工具

上周央行净投放1,950亿元流动性。9月6日-9月13日,央行投放7天逆回购2,300亿元,回笼7天逆回购到期400亿元,净投放1,900亿元流动性。此外央行发行50亿元互换3个月央票。

1.2、货币市场

货币市场,资金价格小幅下降。9月6日-9月13日,加权平均银行间同业拆借利率下降21bp至2.48%,质押式回购利率下降20 bp至2.46%。银行间7天回购加权利率上升1 bp至2.74%。SHIBOR方面,3个月利率上升0 bp至2.71%,隔夜利率下降23 bp至2.37%。

1.3、国债市场

国债市场,长期限国债收益率小幅上升。9月6日-9月13日,1年期国债收益率下降1 bp至2.60%,5年期国债收益率上升7 bp至2.98%,10年期国债收益率上升7 bp至3.09%。

1.4、信用债市场

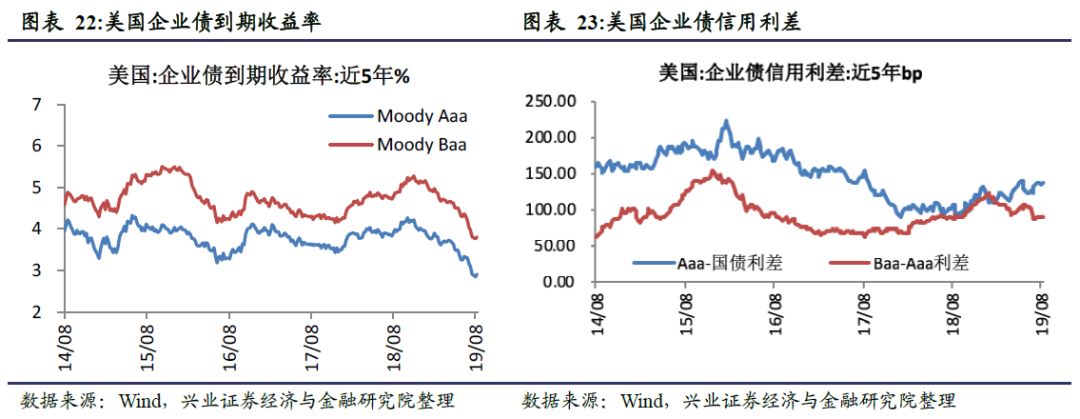

信用债市场,信用债收益率小幅上升。9月6日-9月13日,5年期AAA级企业债到期收益率下降14 bp至3.73%,AA级企业债到期收益率下降6 bp至3.50%,AA- AAA利差保持在81bp。

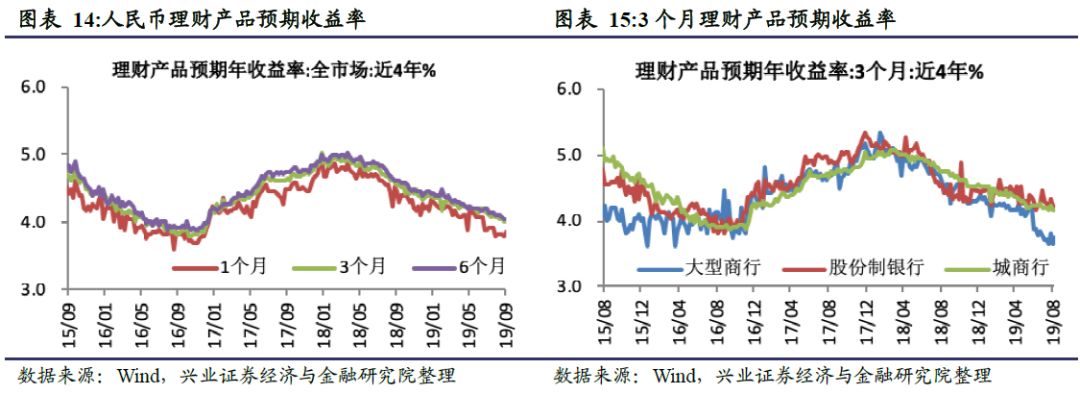

1.5、理财产品收益率

1.6、外汇市场

外汇市场,即期人民币升值幅度较大。9月6日-9月13日,美元兑人民币即期汇率(人民币/美元)升值361个基点至7.0882。人民币中间价(人民币/美元)升值9 个基点至7.0846。9月6日,1年期NDF为7.1638。

全球市场流动性跟踪

2.1、美国债券收益率

全球市场,长期限美债收益率小幅上升。9月6日-9月13日,1年期美国国债收益率上升15 bp至1.88%,5年期国债收益率上升33 bp至1.75%,10年期国债收益率上升35 bp至1.90%。

2.2、标普500波动率指数(VIX)

全球市场恐慌程度小幅下行。9月6日-9月13日,VIX指数周收盘为13.74,周下行8.40%。

本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《美国国债10-1年期限利差重回正值区间——兴证策略资金价格周报第418期(兴业策略王德伦团队20190916)》

对外发布时间:2019年09月16日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

王德伦 SAC执业证书编号:S0190516030001

李美岑 SAC执业证书编号:S0190518080002

最后,我们向各位投资者隆重推荐策略培训课《寻找下一个风口,策略投资方法论》。兴业证券首席策略分析师王德伦告诉你投资的诀窍,为你构建最完整的投资框架,洞悉最前瞻的主题投资,把握最精准的出入场点,助你成为风来时的弄潮儿!