艾伯维在1月26日

同时公布了其四季度营收和2017年年报

,

2017年对于艾伯维来说又是业绩鼎盛的一年,年报显示了其业务的强劲势头和继续提供行业领先业绩能力的信心。

对于艾伯维来说,这是一个激动人心的时刻。

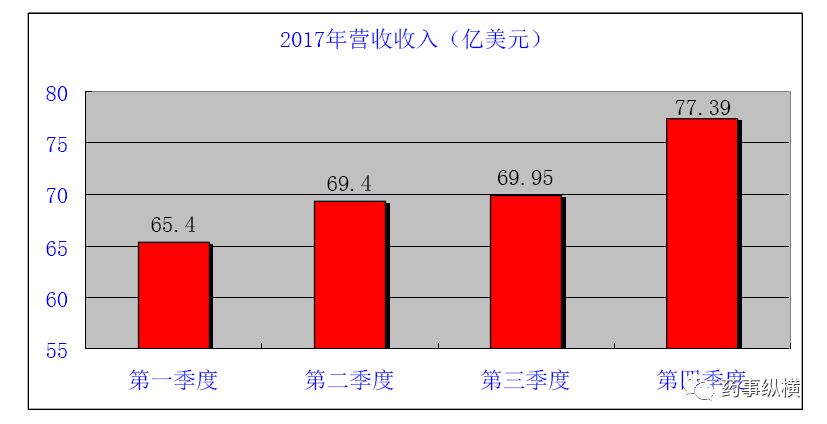

艾伯维在第四季度总营收为77.39亿美元,增长率12.6%。全年总营收282.16亿美元,相比去年的256.38亿美元,同比增长10.1%。同时,

艾伯维预计2018年全年总营收320亿美元,比2017年增长约13%。

(图片来自艾伯维公司网站)

艾伯维的

两个销售担当HUMIRA(修美乐)和IMBRUVICA(依鲁替尼)全年销售业绩飘红

。其中修美乐更是不断刷新自身销售记录,全年全球销售额达到惊人的184.27亿美元,较去年160.78亿美元增长14.6%;依鲁替尼净收入为25.73亿美元,同比增长40.5%,增长迅猛。

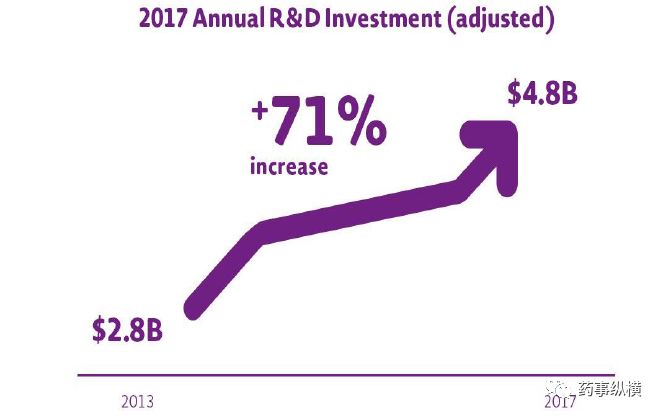

另外,在研发支出方面,

2017年艾伯维共支出49.82亿美元,占营收17.7%,而2016年研发占比为17.0%。

近五年来,艾伯维研发投入不断增加,2013年的研发投入为28亿美元,五年增长率达到71%。

(图片来自艾伯维公司网站)

此外,艾伯维计划在未来5年内在美国投资约25亿美元的资本项目,

2018年为慈善机构提供约3.5亿美元的一次性捐款,以及增强对非执行雇员的补偿和福利。

提到修美乐,人们往往联想到“全球销量最高药物”、“药王”的称号。

连续多年称霸销量榜第一的HUMIRA

,2017年销售额突破180亿美元大关,

销售额更是占艾伯维全年净利润的65.3%。

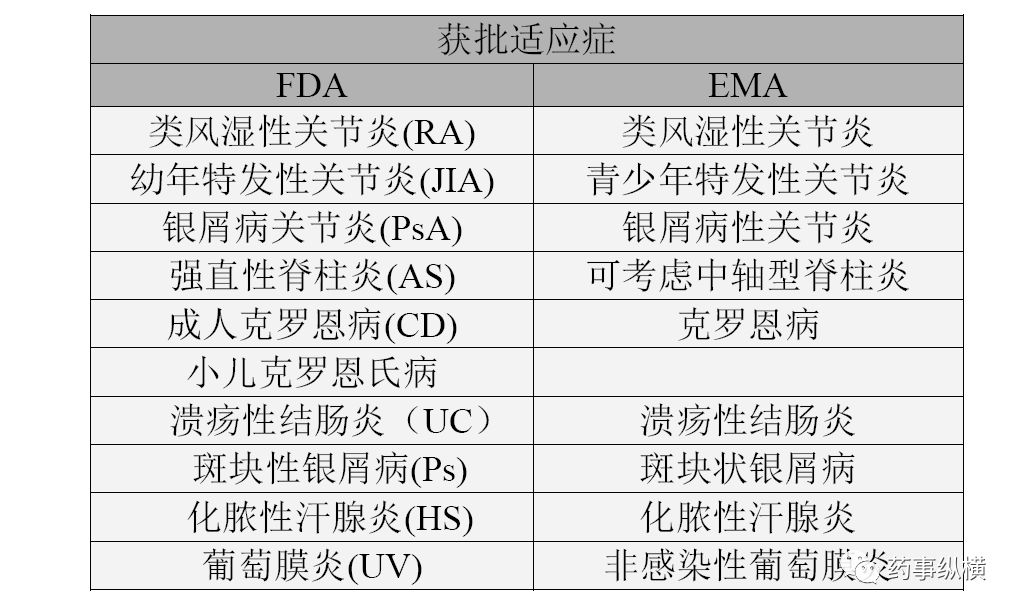

修美乐(阿达木单抗注射液)是全球首个获批上市的全人源抗肿瘤坏死因子单克隆抗体,

2002年在美国获批上市,作为免疫类药物,目前修美乐在全球获批的适应症多达14个,其范围涵盖

类风湿关节炎

、强直性脊柱炎、克罗恩氏病、中重度

溃疡性结肠炎

等多个领域,全球使用者已超过500万人,在超过96个国家或地区销售,

全球共有约 99 万名患者从修美乐治疗中获益,积累了海量的临床数据。

表1 修美乐获批的适应症

2016年9月,安进的Amjevita(ABP 501,adalimumab-atto)获得美国FDA批准,为首款获批的修美乐生物类似物。

然而,艾伯维不甘束手就擒,起诉安进侵犯修美乐的多达51项专利,要求禁止Amjevita上市销售。2017年9月,艾伯维与安进就修美乐生物类似物的专利侵权诉讼握手言和。安进承认修美乐的专利有效,支付基于Amjevita销售额的专利费。

艾伯维授予Amjevita非独家专利许可,在美国自2023年1月31日起生效,

在欧盟大多数国家自2018年10月16日起生效,

成功地推迟了修美乐生物类似物的竞争。

尽管修美乐的核心化合物专利早在2016年底就过期,但是在包括工艺和制剂多达50多项组合专利的保护下,

这似乎并不影响它的光明前景,仍然保持着高速增长,榜首第一的宝座无人撼动。

图1 修美乐2013年-2017年的全球销售额及增长率

有广泛的适应症和销售区域,良好的临床表现,较高的专利技术壁垒的存在,毫无疑问,修美乐目前依然有不可取代的优势。

此前艾伯维曾乐观地表示修美乐专利可以持续到 2022 年,销售峰值会达到210亿美元,

由此看来,突破200亿美元大关对修美乐来说并不是什么难题,

when and howthat is the question。

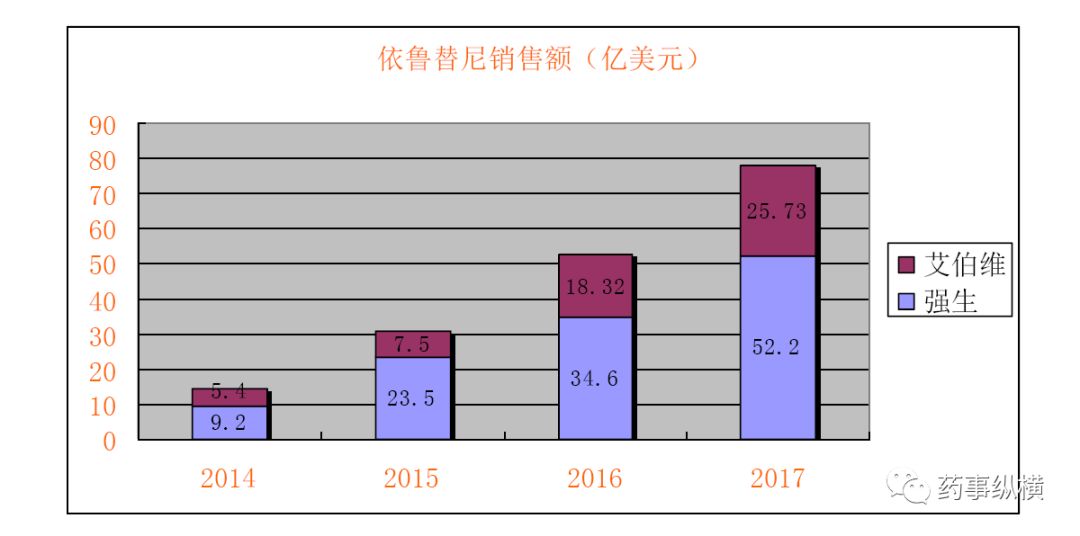

依鲁替尼是由强生和Pharmacyclics合作开发,是全球第一个上市的BTK抑制剂,

用于治疗巨球蛋白血症、套细胞淋巴瘤、CLL、慢性移植物抗宿主病(cGVHD)、边缘区淋巴瘤和小淋巴细胞淋巴瘤等,于2013年11月获得FDA批准上市,

商品名为“Imbruvica”。截至目前,伊布替尼已在80多个国家或地区获批。

2015年AbbVie看中了依鲁替尼巨大的市场潜力,斥资210亿美元重金收购了Pharmacyclics,获得了伊布替尼的美国市场开发权利,强生则拥有伊布替尼在全球其他国家的开发权利。

根据强生2017年年报数据披露,依鲁替尼销售额为52.2亿美元,加上艾伯维的25.73亿美元,

依鲁替尼

2017年全年全球销售额为77.93亿美元,且保持着40%~50%的增长率。艾伯维预计2020年其依鲁替尼销售额将达到50亿美元。

(注:2014年Pharmacyclics销售额计入艾伯维)

此外,

2017年四季度AbbVie在ASH会议上提供了新的IMBRUVICA临床数据,

包括迄今为止最长的用于治疗的R/R细胞淋巴瘤(MCL)患者的Bruton酪氨酸激酶(BTK)抑制随访数据。

结果表明证明,在三年内,45%的患者能够达到总体生存(OS),26%的患者出现无进展生存期(PFS)。

AbbVie还从RESONATE-2研究(PCYC-1115/1116)的三年随访资料发现,以前未治疗的CLL/SLL患者IMBRUVICA与 chlorambucil联合化疗,

在30个月时, IMBRUVICA 与 chlorambucil相比,PFS率更高,为85%,而后者的PFS率为28%。

而另外一项iNNOVATE第三阶段临床试验表明,

IMBRUVICA联合Rituxan(利妥昔单抗)治疗初治和先前治疗过的Waldenström巨球蛋白血症患者成功达到了主要终点,

并证实与单用Rituxan相比,PFS有所改善。

新的临床积极表现更加助力依鲁替尼市场潜力的进一步扩大,

但能否将潜力全部挖掘出来,未来,依鲁替尼能否承担重任,甚至接棒修美乐,艾伯维需要更多的行动。

-

AbbVie公布了upadacitinib在治疗甲氨喋呤无效的中度至重度类风湿性关节炎患者的三期临床试验SELECT-MONOTHERAPY达到了主要临床终点。

结果显示,一日一次15mg和一日一次30mgUpadacitinib 连续服用14周的患者, ACR20/50/70的实现率分别为68/442/23和71/52/33。而对照组服用甲氨蝶呤的实现率为41/15/3,具有显著差异(p<0.001)。此外,服用Upadacitinib的患者也有较高的比例在第14周达成了LDA和临床缓解目标。

预计2018年上半年将会有两个额外的注册研究数据,以支持2018年下半年的监管提交。

-

AbbVie宣布FDA批准在患有中重度特应性皮炎的成年患者中使用upadacitinib的突破性疗法指定,这些患者是2b期结果阳性的全身性治疗候选者。

特应性皮炎的第3期临床项目预计将于2018年上半年开始。

-

AbbVie公布了IMMhance研究的一线结果,评估研究用白介素-23(IL-23)抑制剂

risankizumab

治疗中重度斑块型银屑病的疗效。结果显示,在研究中,risankizumab达到所有研究主要和次要终点。

该公司计划在2018年上半年提交申请,以获得监管部门的批准。

-

A

bbVie在美国血液学会(ASH)年会上发表了对VENCLEXTA / VENCLYXTO(venetoclax)和Rituxan联合使用的三期临床试验MURANO的研究结果。

结果显示,VENCLEXTA联合Rituxan治疗复发性/难治性慢性淋巴细胞白血病患者的疗法显著延长了患者的无进展生存期。

VENCLEXTA由艾伯维和罗氏旗下的Genentech共同开发,并已于近期提交了注册申请。

-

在“美国生殖医学科学大会和展览会(ASRM)”上,艾伯维与Neurocrine Biosciences共同公布了释放激素(GnRH)拮抗剂elagolix(一种口服给药的促性腺激素)用于治疗子宫内膜异位伴疼痛的长期疗效和安全性的两项重复3期扩展研究的详细结果,在扩展研究中,通过12个月的elagolix治疗,女性平均每月骨盆疼痛和非月经性盆腔疼痛持续减少。

elagolix的安全性和耐受性与雌二醇水平降低的预期效果是一致,没有发现新的安全性问题。 Elagolix目前正处于优先审查阶段。

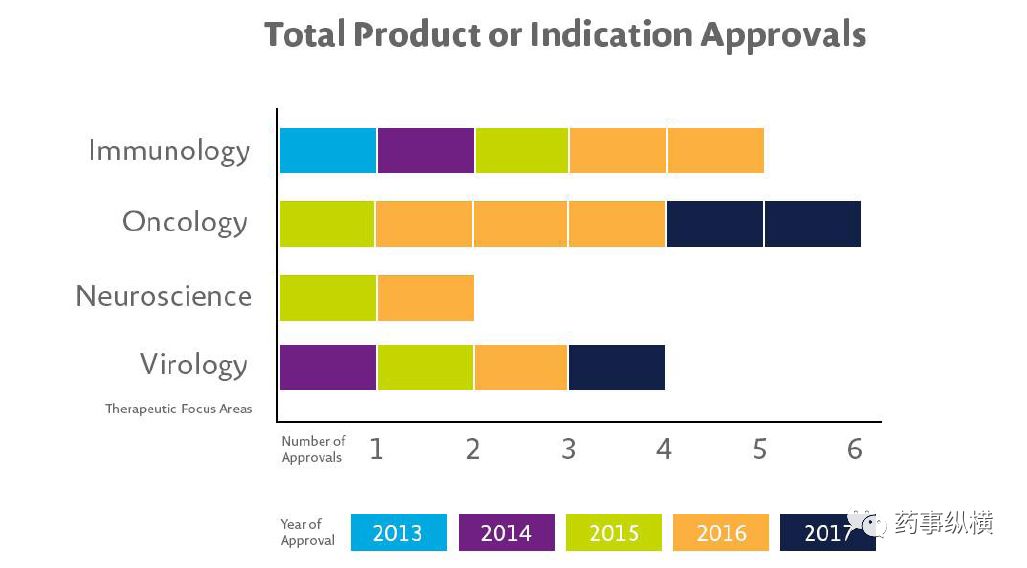

艾伯维有着丰富的药物研发经验,致力于药物研发的历史已超过125年

。2013年,艾伯维正式从雅培公司拆分,实现独立。五年来该公司每年不断地有多个数量的新药或适应症获批,主要集中在免疫学、肿瘤学、神经科学和病毒等多个治疗领域。

2013年以来的新产品收入在2017年总计超过42亿美元。

(图片来自艾伯维公司网站)

临床候选药物方面,

AbbVie已经建立了一个强大有力的研发产品管线,从2013年的6个到2017年的9个,目前,艾伯维共计有70个临床投资项目