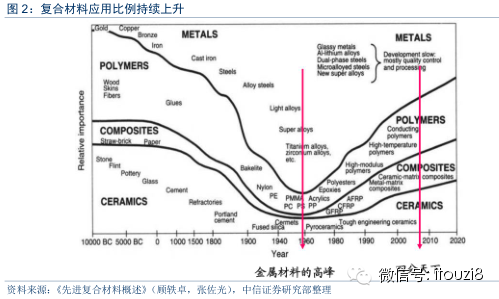

复合材料(Composite Materials)是由两种或两种以上不同性能、不同形态的材料,通过复合工艺组合而成的新型材料。复合材料既能保持原材料的主要性能,又能通过复合效应与协同效应获得单一原材料不具备的性能,克服单一材料的缺点,从而满足各种不同的需求。

复合材料的用量已成为衡量军用装备先进性的重要标志。复合材料的兴起丰富了现代材料家族。尤其是具备高强度、高模量、低比重碳纤维增强复合材料的出现,使其成为各类军民装备重要的候选材料之一。美国国防部在2025年国防材料发展预测中提到,只有复合材料能够将强度、模量和耐高温的指标在现有基础上同时提高25%以上。复合材料正成为航空以及国防装备的关键材料。

国际先进军民用飞机中,复合材料用量持续增长。主要应用复合材料的部位包括整流罩、平尾、垂尾、平尾翼盒、机翼、中前机身等。F-22战机与空客A380飞机的复合材料用量在20%-25%之间,而波音B787与空客A350的复合材料用量将突破50%,超越铝合金成为用量最大的材料。飞机正进入复合材料时代。

一、复合材料概览

(一)复合材料的定义

复合材料(Composite Materials)是由有机高分子、无机非金属或金属等几类不同材料通过复合工艺组合而成的新型材料。它既能保留原有组分材料的主要特色,又通过材料设计使各组分的性能相互补充并彼此关联,从而获得新的优越性能,与一般材料的简单混合有本质的区别。

复合材料包含基体(matrix)和增强材料(reinforcement)两个部分。基体材料主要起到包裹、支撑和保护增强材料的作用;增强材料是复合材料的关键,分布在基体材料中起到提高增强基体材料性能的作用,如提高强度、韧度及耐热性等,增强材料与基体间存在明显界面。

复合材料的用量已成为衡量军用装备先进性的重要标志。复合材料的兴起丰富了现代材料家族。具备高强度、高模量、低比重的碳纤维增强复合材料已成为各类军民装备重要的候选材料之一。美国国防部在2025年国防材料发展预测中提到,只有复合材料能够将耐高温、高强度、高模量的指标在现有基础上同时提高25%以上。复合材料正成为各类航空以及国防装备的关键材料。复合材料在应用中的占比持续提升,形成了金属材料、高分子材料、无机非金属材料和复合材料四分天下的局面。

(二)复合材料的分类

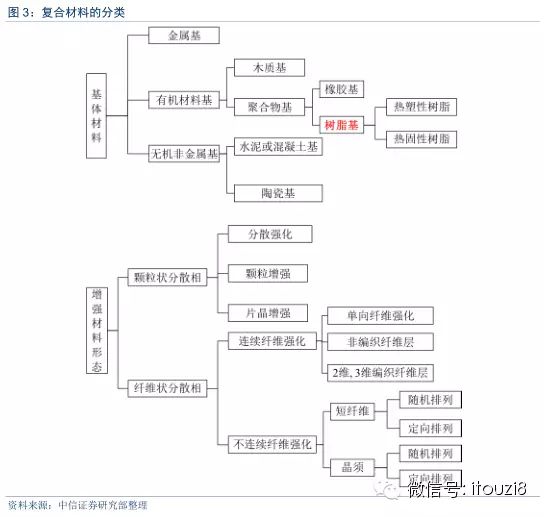

复合材料可以根据基体材料类别、增强材料形态、复合材料功能的不同来进行分类。

1)按基体材料类别,复合材料可分为金属基、有机非金属基与无机非金属基,如树脂基、铝基、钛基复合材料等;

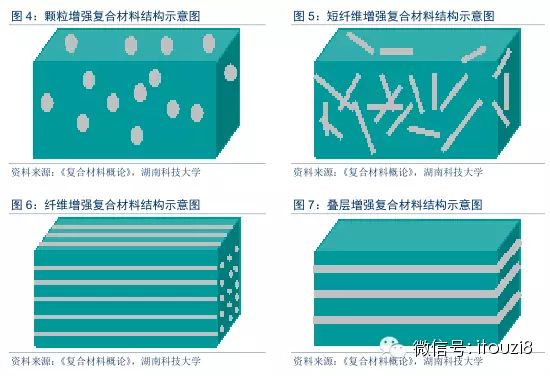

2)按增强材料形态,复合材料可分为纤维增强、颗粒增强、短纤维增强、片状增强等,如纳米碳管、碳纤维复合材料等;

3)按材料功能,复合材料可分为结构复合材料、功能复合材料及智能复合材料,如导电复合材料、光导纤维、形状记忆合金等。

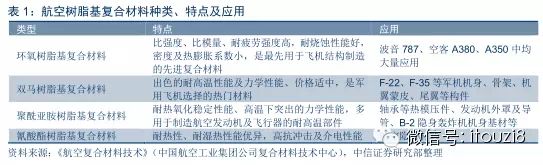

在复合材料中,结构性树脂复合材料的技术、经济和社会价值有着重要意义。因此,对树脂基复合材料的研究和应用一直是各国研究应用的重点。而在军事装备,尤其是航空装备中,连续碳纤维增强树脂基复合材料的应用价值。

(三)复合材料的特点

各向异性和材料可设计性。这是复合材料最大的特点。复合材料的性能取决于基体、增强体和其含量、铺设方式。复合材料的力学性能及热、光、防腐、抗老化等性能都可以按照使用要求和环境条件,通过组分材料的选择和匹配以及界面控制等手段,对复合材料进行合理的设计,用最少的材料满足设计要求,有效发挥材料作用。

整体成型。复合材料的构件与材料是同时形成的,具有复合材料的组分材料在复合的同时也形成了结构,一般不再对复合材料进行加工。因此复合材料的整体性好,大幅度减少零部件和连接件数量,降低成本、缩短加工周期、提高可靠性。

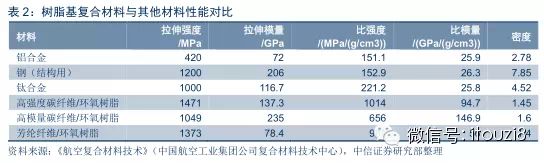

比强度、比模量高。飞机结构上主要使用的复合材料以碳纤维树脂基复合材料为主,它具有高的比强度和比模量。比强度和比模量是材料强度和弹性模量与密度的比值,比强度和比模量是真正体现材料性能优劣的参数,意味着较少的材料能承受更高的载荷。先进的复合材料比强度可以高出铝合金6-10倍,比模量高出4倍,先进复合材料的应用能大幅降低飞机的结构重量。

二、复合材料在航空国防领域的发展及应用

复合材料的发展对航空装备的发展有着重要意义。飞机性能一半取决于设计,另一半取决于材料。材料的优劣对速度、高度、航程、机动性、隐身性、服役寿命、安全可靠性、可维修性等性能起无可置疑的重大影响。根据统计,飞机减重中有70%是由航空材料技术进步贡献的。飞机机体的材料结构已经经历了四个发展阶段,复合材料的广泛使用使其正在迈入第五阶段。这五个阶段为:

第一阶段(1903~1919年),木、布结构;

第二阶段(1920~1949年),铝、钢结构;

第三阶段(1950~1969年),铝、钛、钢结构;

第四阶段(1970~21世纪初),铝、钛、钢、复合材料结构(以铝为主);

第五阶段(21世纪初至今。):复合材料、铝、钛、钢结构(以复合材料为主)。

使用碳纤维增强树脂基复合材料的飞机,在减轻飞机重量、减少燃油、减少维修成本和延长飞机使用寿命上有明显优势,而传统的铝合金材料则会随着时间推移被慢慢腐蚀,降低飞机安全性。采用50%复合材料的波音B787飞机维修费用在服役数年后依旧稳定,而传统的铝合金结构飞机B767飞机维修成本将大幅上升。波音公司指出,复合材料将成为“航空航天结构的未来”。

复合材料在航空领域的发展大致经历了次承力构件—尾翼级主承力构件—机翼—机身主承力构件四个阶段,逐渐由小型构件向大型核心构件,由军用向民用发展。在欧美,20世纪60年代是复合材料的研发阶段,70年代进入应用阶段,此后复合材料在飞机上的应用比例逐步提升。

(一)军用飞机

作为一项新兴的材料技术,复合材料首先在军用飞机上得到应用。

60年代,玻璃纤维增强复合材料首先开始应用于飞机的整流罩、襟副翼中。此时,复合材料力学性能还相对较低,应用复合材料制造的飞机零部件尺寸小、受力水平小。

60年代后期,硼纤维/环氧树脂复合材料开始应用于飞机结构上。例如,F-14于1971年开始将硼纤维增强环氧树脂复合材料应用在平尾上。

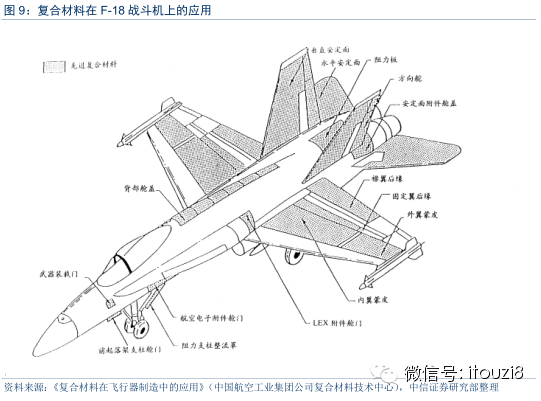

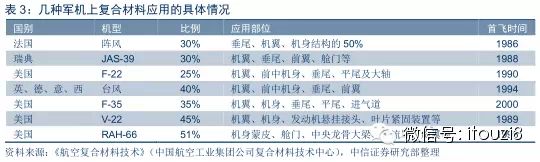

70年代中期,诞生了以碳纤维为增强体的高性能复合材料,开启了复合材料在飞机上的大规模应用。具有卓越高比强度、高比模量、耐腐蚀、耐疲劳性能的碳纤维增强复合材料非常适合航空装备需求。军机的垂尾、平尾等受力较大、尺寸较大的部件开始逐步使用碳纤维增强复合材料,如F-15、F-16、Mig-29、幻影2000、F/A-18等飞机的复合材料尾翼、垂尾。从70年代至今,国外军机尾翼已经全部采用复合材料。采用复合材料的平尾、垂尾一般占飞机全部结构重量的5%-7%。

在尾翼进入复合材料时代后,复合材料的应用开始向军机的机翼、机身等结构受力大、尺寸大的主要构件发展。1976年,麦道公司率先研制了F/A-18复合材料机翼,并于1982年正式进入服役,把复合材料用量提高到13%。此后各国所研制的军机的机翼也几乎全部采用了复合材料。例如美国的AV-8B、B-2、F/A-22、F/A-18E/F、F-35、法国的“阵风”、瑞典的JAS-39、欧洲四国联合研制的“台风”,俄罗斯的S-37等。

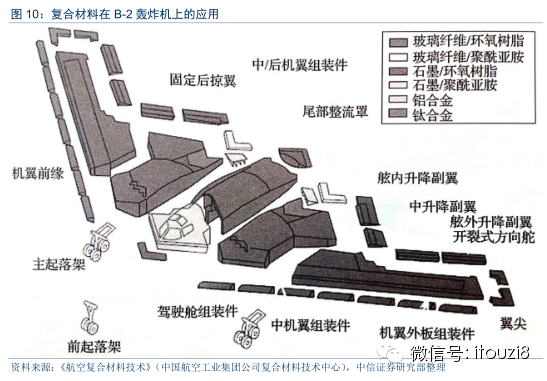

目前世界先进军机中复合材料用量占全机结构重量的20%-50%不等,主要应用复合材料的部位包括整流罩、平尾、垂尾、平尾翼盒、机翼、中前机身等。如果复合材料占飞机总重量的50%左右,则全机绝大部分结构件由复合材料制成,如B-2隐形轰炸机。

(二)民用飞机

民用飞机更加考虑飞机的安全性和经济性,因此在复合材料的应用上比较谨慎。但随着复合材料技术的进步和制造成本的降低,20世纪70年代开始,民机也逐步开始使用复合材料部件。与军机类似,民机复合材料的部件也从小承力构件向主承力构件发展。

以美国为例,复合材料在民机的应用大概经历了4个过程。

第一个阶段,20世纪70年代中期,复合材料主要应用于受力较小的前缘、口盖、整流罩、扰流板等构件上。

第二个阶段,20世纪80年代中期,复合材料主要应用在受力较小的升降舵、襟副翼等构件。

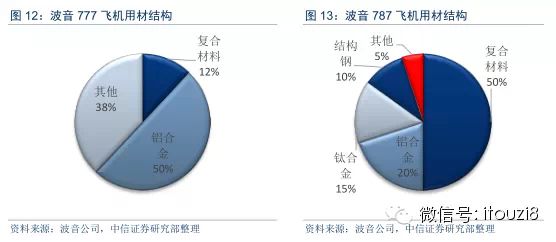

第三个阶段,复合材料应用在受力较大的垂尾、平尾等构件上。例如波音777飞机的垂尾、平尾都采用了复合材料,复合材料占结构总重量的11%。

第四个阶段,复合材料在飞机最主要受力部件机翼、机身上得到应用。波音787梦想飞机的复合材料用量为50%,超过了铝、钢、钛等金属材料重量的总和。主要应用在机翼、机身、垂尾、平尾、机身地板梁、后承压框等部位,是第一个采用复合材料机翼和机身的大型商用客机。

在欧洲,空中客车公司也从20世纪70年代中期开始了碳纤维增强复合材料在A300系列飞机上的应用研究。1985年,完成了对A320飞机复合材料垂尾的研制,此后A300系列飞机尾翼一级的部件均采用了复合材料,并将复合材料用量迅速推进到15%,超过了波音公司。

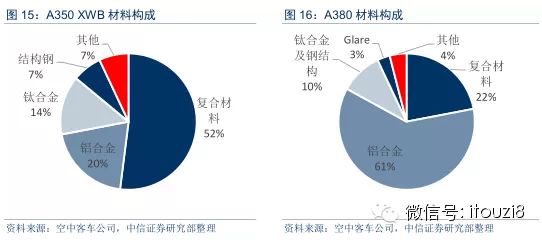

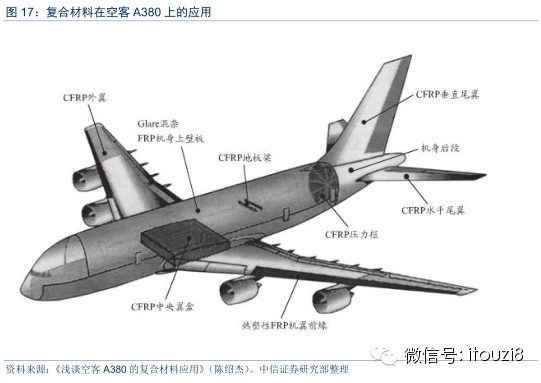

空中客车A380飞机的复合材料用量在25%左右,主要应用在中央翼、外翼、垂尾、平尾、机身地板梁和后承压框等部位。并采用了大量的先进复合材料,比如全球最大树脂膜浸渗成型的机身后承压框,应用玻璃纤维增强铝合金材料(Glare)的机身上壁板等等。

空客新一代飞机也将迈入以复合材料为主的时代。空客的A400M大型运输机将采用35%-40%的复合材料,主要应用区域包括机翼、垂尾、平尾和螺旋桨叶片等。2013年首飞的A350XWB则采用了52%的复合材料,超过了波音B787的50%。

(三)直升机

直升机对复合材料应用非常显著。军用、民用和轻型直升机均大量应用碳纤维复合材料,的直升机复合材料用量已达到结构重量的40%-60%。例如,美国武装直升机科曼奇(RAH-66)的复合材料使用量为50%;欧洲NH-90直升机的复合材料使用量达到80%,接近全复合材料结构。

V-22旋翼飞机是一种新型的飞行结构,可以垂直起降,倾旋转翼后又能高速巡航,复合材料使用量为51%,包括机身、机翼、尾翼、旋转机构等均为复合材料制成,也是一个全复合材料的飞机。

(四)无人机

军用无人机对减重有着迫切的需求,因此复合材料大量应用于无人机上。例如,美国X-45系列飞机的复合材料用量达90%以上;X-47系列飞机基本上为全复合材料飞机,“全球鹰”无人侦察机复合材料用量达65%,其中机翼、尾翼、后机身、大型雷达罩等均由复合材料制成;欧洲的试验无人机“梭鱼”、美国远程攻击无人机“臭鼬”等的情况也基本如此。

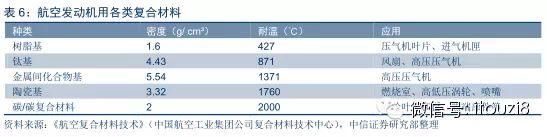

(五)航空发动机

复合材料的用量和占比也成为衡量航空发动机先进程度的一个度量。根据冷热端工作温度的不同,航空发动机相应采用了多种不同基体的复合材料进行应用。

树脂基复合材料优异的比强度和比模量性能对于高推比航空发动机的减重、提高推进效率、降低噪声和排放以及降低成本等都具有重要意义,主要应用在航空发动机的冷端部件上,工作温度在150-200℃以下,例如涡扇发动机压气机叶片、导向叶片及其框架组件、涡扇发动机鼻锥及整流装置等。

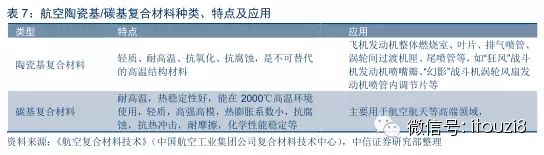

在热端部件上,由于高温等特殊条件的要求,金属基、陶瓷基及碳/碳复合材料有着重要应用。

SiC长纤维增强钛基复合材料(Ti-MMC)具有高比强度、高比刚度、耐高温、抗疲劳性好和蠕变性能好的优点,Ti-MMC叶环代替压气机盘可使零部件减重70%。未来航空发动机压气机叶片和镜子叶片、整体叶环、机匣和涡轮轴等都将采用金属基复合材料进行制造。陶瓷基复合材料一直是高温材料研究的重点,精细陶瓷和氮化硅制造的发动机部件可以在1371℃温度下工作,性能甚至优于高温合金,但脆性问题目前仍然没有解决。

碳/碳复合材料同样具备低密度、高比强、高比模量、抗热冲击好等优点,是目前在1650℃以上工作温度下唯一备选材料,最高理论温度达到2600℃,被认为最有前途的高温材料。

(六)其他国防军工行业

复合材料高比强度、高比模量、可设计性的特点,使得复合材料在非航空国防工业中也有重要应用。

纤维增强复合材料具有放热、隔热、耐高温等特性,广泛的应用于航天工业上。例如,在防热方面,高强度玻璃纤维树脂基复合材料可以用作多管远程火箭弹和空空导弹结构材料和耐烧蚀隔热材料,实现了喷管收敛段、扩张段和尾翼架整体化,大大减轻了武器质量,提高战术性能。

在卫星和航天器上,美国和欧洲的卫星结构质量不到总质量的10%,原因就是广泛使用了先进复合材料。目前,卫星的微波通信系统、能源系统和各种支撑结构件基本上实现了复合材料化。

碳纤维复合材料在固体火箭发动机上也得到了较好的应用,“飞马座”、德尔塔运载火箭,“三叉戟”II、“侏儒”导弹型号均采用了复合材料的固体火箭发动机。美国的战略导弹MX导弹、俄罗斯战略导弹“白杨”M导弹等均采用了先进复合材料的发射筒。

舰船复合材料技术也有迅速的发展,已基本达到了实际应用水平,简化制造、降低成本成为当前技术的重点。美国海军装备已经大量应用复合材料,例如“福特”号航母、“弗吉尼亚”级潜艇、DDG1000驱逐舰等。英国海军的45型驱逐舰也安装了夹芯结构复合材料的综合桅杆,具有隐身、减少天线维护等有点;英国“机敏”级潜艇泵喷推进器的导管也采用了纤维增强泡沫夹芯复合材料。

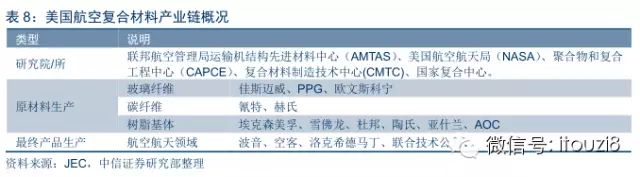

三、国外航空复合材料市场情况

全球复合材料市场正处于快速发展阶段,全球总产量已超过1000万吨,其中美国占据领先地位。JEC近期公布的数据显示,美国是迄今全球复合材料渗透最快的市场,其生产的复合材料价值占全球复合材料价值的32%,产量占全球的28%。据JEC预计,未来5年内美国复合材料工业将保持5%的年增长率,主要由航空、车辆及建筑三大领域驱动。

在航空复合材料产业链的各个位置,美国均拥有全球领先的代表性厂商:

欧洲复合材料市场由德国、英国、法国、西班牙及意大利共同主导,五个国家的复合材料产量占全欧洲总产量的三分之一以上。在研发方面,德国与英国拥有相对领先的研发力量,如英国的英国国家复合材料中心(NCC)及德国的航空航天研究试验院(DLR)等。

欧美国家复合材料市场转为以下游的应用型厂商为主,而复合材料的生产中心则向亚洲区国家转移。有数据显示,2010年以来欧美国家复合材料的产量正逐渐下降,取而代之的是亚洲国家产量的显著上升,表明全球复合材料市场格局正在发生转变。

日本主导全球碳纤维市场。亚洲区国家中,日本的复合材料发展毫无疑问处于最领先的地位,研发型的单位主要有日本国立材料研究所、日本宇宙航空研究开发机构及机械技术研究所,生产型的厂商主要为东丽、帝人与三菱丽阳,并且这三家厂商占据了全世界近近80%的碳纤维及其复合材料市场份额,所生产的碳纤维在品种、工艺、产量及质量上都属全球领先,其中高模量高强度碳纤维增强复合材料在航空航天领域中占据垄断地位。在碳纤维复合材料进入民航飞机领域之后,东丽与帝人先后与波音、空客两大飞机制造公司达成合作,所生产的复合材料最终在A350上突破了50%的比例。

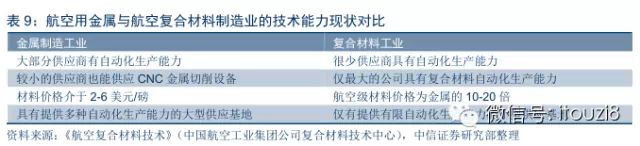

低成本化是复合材料技术发展的核心问题。欧洲航空复合材料工业提出,凭借目前的复合材料技术可以使飞机减重达20%以上,但其成本同时也将增加10%-30%。导致其成本居高不下的首要原因是相比航空金属结构件而言,航空复合材料制件的工业制造生产技术还相对落后。未来飞机复合材料发展的目标将是提高自动化技术及工艺成形技术,并达到减重至30%,成本下降至40%。想要扩大复合材料在航空上的应用,必须降低复合材料的成本。

四、国内复合材料行业发展及相关公司

(一)我国航空复合材料发展

中国从20世纪60年代开始进行复合材料在飞机结构上应用的研究,70年代中期研制成功了复合材料战斗机进气道壁板,1985年带有复合材料垂尾的战斗机成功首飞,1995年成功研制带有整体油箱的复合材料机翼。目前,国内几乎所有在役军机均不同采用了复合材料部件。2000年运7的复合材料垂尾通过适航审定,标志着复合材料在民机上开始得到应用。

目前国内形成了以环氧、双马和聚酰亚胺为主要集体的复合材料体系,以热熔预浸制造技术和热压罐成形技术为主的复合材料成型技术体系。我国航空树脂基复合材料的力学性能已经初步满足主承力结构的要求,结构——功能一体化工作尚在预研,低成本技术仍然比较薄弱。

航空树脂基复合材料在现役飞机上的应用包括前机身、垂尾、平尾、副翼、方向舵、鸭翼、腹鳍、机翼隔板、各种口盖等。在直升机上的应用主要包括旋翼、垂尾、机身和尾桨等。

在新一代军机上,复合材料主要应用在机翼、鸭翼、尾翼、垂尾、中机身壁板、腹鳍、武器舱门等,用量达到结构重量的19%。

大型运输机运20的复合材料用量在10%左右,主要用在垂尾、平尾、方向舵、升降舵、襟翼、副翼、蒸馏张等。

新一代直升机的复合材料用量在34%左右,主要有斜梁、平尾、整流罩、蒙皮、尾梁、中机身侧壁板等,部分承力结构对复合材料的使用使得复合材料的应用规模有了本质改变。

我国ARJ21支线飞机的升降舵、方向舵、襟副翼、雷达罩等均使用了复合材料制造。民用大飞机C919在尾翼部分及机翼活动面等次要结构重量上采用了复合材料;根据媒体报道,2014年10月30日交付的C919首架后机身前段也以复合材料为主体结构,是大面积复合材料制造主体结构在国产民用飞机上的首次应用。

预计随着相关复合材料和结构材料技术的突破,未来国产军机中复合材料用量将提高到25%左右,减重效率由20%提高到30%,在机翼、机身等主承力结构上更多的采用复合材料,减重的同时将充分发挥复合材料耐腐蚀、隐身、保形天线等优势。

五、相关上市公司

目前我国从事各类复合材料生产的厂家较多,主要涉及航天航空及军工、建筑、交通运输等几大领域,但仅有几家有能力进行航天航空及军用高性能纤维增强复合材料的研发与生产产。

(一)航空复合材料领域,中航工业旗下三家企业可以为各类飞机提供复合材料:

中航高科:公司子公司中航复材主要从事航空树脂基、非航空树脂基复合材料用原材料、预浸料、蜂窝、结构件产品的研发生产,已发展成为国内复合材料行业的龙头企业。依据南通科技重大资产重组预案,。中航复材未来将注入南通科技。

哈飞股份::通过直9飞机的引进,到EC120、EC175飞机的合作,哈飞对复合材料的研究制造能力在国内属于领先地位。目前哈飞拥有亚洲最大的复合材料厂房,总面积达到近7万平方米。此外哈尔滨哈飞空客复合材料制造中心有限公司,是中航工业(持股70%,哈飞集团50%,中航科工10%,哈飞股份10%)与空客合资设立的复合材料制造中心,为空客A350XWB及空客A320系列飞机制造复合材料零部件。

FACC::2009年中航工业西飞集团完成了对奥地利菲舍尔未来先进复合材料股份公司(FACC)的收购。FACC是全球著名的从事研发制造复合材料部件和系统的专业化公司,为波音、空客、庞巴迪、阿莱尼亚、欧直、沃特、萨博、中国商飞等生产飞机结构件和内饰件,为罗罗、GE、普惠生产发动机结构件。2011年中航在镇江建立国内建低成本中心——菲舍尔公司,并于2014年7月7日开工投产,目前已成功向FACC交付A320系列及A330系列飞机翼梁翼肋连接角件和A320、A380飞机天线支架,标志着中国在民用航空复合材料制造领域达到世界先进水平。

(二)部分国内其他涉及军用复合材料的上市公司有:

复合材料加工设备:日发精机,公司子公司日发航空的新型蜂窝加工设备可将蜂窝材料加工效率提高2倍以上。蜂窝材料是一种蜂窝结构的复合材料,在机翼、鸭翼、方向舵等受力构件上有广泛应用。公司的蜂窝材料加工设备在航空航天军工领域有较大市场空间。

碳/碳复合材料:博云新材,公司生产的碳/碳复合材料用于航空航天(飞机刹车副)、新能源等行业。

(作者:高嵩 周栎伟 来源:中信证券 i投资材料科学与工程)

| 关于我们 |

INVEST-DATA ----我们致力于创造中国最专业的投资数据库。 我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功! |

联系我们 |

需要购买报告者,请加微信号:invest-data8 有项目合作者,或参与在线讨论者,

请加入 QQ群:363095667 或留言 [email protected]n |

| 如何下载“投资数据库”安卓 APP? |

长按识别下方二维码,选择“普通下载”,安全提示点击“确定”:

|

如何试用或购买“投资数据库软件”? |

投资数据库软件已经上线,可以登录网站:www.d-long.cn 首页左侧,下载客户端软件,注册后试用。 购买软件或到期续费, 可以加微信号:invest-data8 ,联系付费。 |

如何关注? |

① 回文章顶部,点击“投资数据库”进行订阅。 ② 搜索微信公众号“投资数据库”或“INVEST-DATA”关注。 ③ 长按下方二维码图片,关注微信公众帐号:

|

| 如何加入“投资数据库”微信群,参与业务讨论? |

请加微信号:invest-data8 ,注明“进群交流”,

客服将拉您进“投资数据库”微信群。 |