来源:前沿观察(ID:zhengjingguancha)

这几天市场的焦点有所转向,贸易战刚刚经历了短暂的小阳春(圈内有分析),但违约潮的衍生效应正在不断显现。

信用债风险频发,债券一级市场遇冷,一些公司债券发行困难或干脆放弃发行。东方园林本准备发10亿债,结果只卖了不到5千万,消息传出股价连日崩盘式下跌,昨天下跌接近9%。今天东方园林停牌,但连累了PPP概念股整体大幅下挫。这是一起典型的由“信用债--债券一级市场发行难--股价下跌”的连锁反映案例。

自4月中旬以来,信用债市场像着了魔一样,违约事件接连不断。

是什么导致了这样的情况发生?这轮违约潮与过去有什么不一样?未来将会走向何方?

其中,市场最关心的是,监管层会如何回应当前的市场违约形势?最近,一些官方媒体只言片语的信息也被拿出来解读,比如有央行下属媒体说,“违约是中国债市走向正规的必修课,要避免代价过高”,这句话两边话都说了。也有一些报道以一线监管人士的话来说,个别风险暴露,不存在系统性风险。

当市场出现了一些问题,市场的惯性是认为“会哭的孩子有奶吃”,这样的惯性也有很多的案例支持。

近年最典型的是对地方平台的整顿,在2010年云南出现了停止付息的事件之后,中央开始了一轮严厉的清查和整顿,但是力度过大,不少地方出现了基建项目停工阑尾的现象。于是,政策方向马上掉头,“保在建,压重建,控新建”,也就是已上马的项目就既往不咎了。

类似的情况也不少见,只要引起了问题,似乎政策的皮带总是能松一松的。2014年经济下行压力加大,违约增多,于是银监系统出来喊话,“避免一刀切式停贷、抽贷”,“坚决防止盲目压贷、抽贷、断贷行为”。

那么,现在违约潮又来了,政策真的会转向吗?这就需要了解这轮违约的特点、当前的形势以及高层释放的信息,尤其是鹤在二次赴美前的讲话。

1、这轮违约不一样

要分析政策会不会转向,首先要分清楚,这轮违约和之前的有什么不一样,因为并不是所有的违约都会保,所有的违约潮监管层都要来救。

市场发生集中性的违约,一般来说有几个方面的原因。

一种是经济下行周期,某些行业的压力太大,出现行业性的集中违约。

比如,在供给侧改革以前的煤炭,在经济下行、煤价下跌的形势下,煤企的日子不好过,所有出现了明显的煤炭行业集中性违约。

但是,这轮违约不属于这种类型,今年以来的违约企业所处的行业五花八门,根本不是属于某类行业。

这些企业,如华信、富贵鸟、凯迪生态、中安消、春和集团、亿阳集团,丹东港、中国城建、大连机床、四川煤炭等等,这里面传统的煤炭、建筑、机械制造,也有新能源、环保、鞋业等等。很难说他们是受到经济下行或经济周期的影响,而且今年以来,至少一季度的数据显示经济仍保持强劲的增长,经济没有明显收缩。

所以,这轮违约不能怪经济下行,也不能怪经济周期,找不到这样的原因。

第二是货币政策收紧,导致市场资金面紧张。

这是一般意义上违约的另一个原因,央行把资金收紧了,债券市场转熊市,自然就会带来违约的压力。但是这个原因同样不成立,因为央妈的政策不仅仅没有收紧,而是采取了意外的降准措施,债券市场年初还出现小牛市。虽然从全球来看,确实出现了资金回流美国的情况,整个货币有收紧的趋势,但是国内并不明显。

观察银行间市场的流动性指标来看,银行间市场隔夜拆借或7天拆借没有出现任何异常的情况,资金面并没有太紧。利率小幅上行并不是导致当前违约的主要原因。

从这个角度看,货币政策显然不能为这轮违约潮背锅。

另外,“去杠杆”政策也是很多人关注的焦点。对于去杠杆的风向,笔者不认为因为一季度货币政策摘要部门没有提,就认为去杠杆明显放松,这个大方向不会变。相关分析见本公号之前的文章《请准备好经济增速再下台阶》后半部分。

2、真正的触发因素是什么?

宏观经济未明显收缩、央行货币政策也未明显收紧,那么这轮违约潮的主要原因是什么?

这轮违约有一个和2016年那轮很不一样的特征,那轮是从民企到国企,当时市场最担心的是,竟然国企也出现了违约。而这轮新增的首次违约的企业都是民企,最先倒下的是民企。

为何如此?

因为民企一向在正规金融体系处于弱势地位,相比国企难以获得正规金融体系的支持,不得不在正规体系之外寻找更多的支持,但是金融监管恰恰打击的是正规金融体系之外的各种灰色地带,设置了种种禁止或限制。

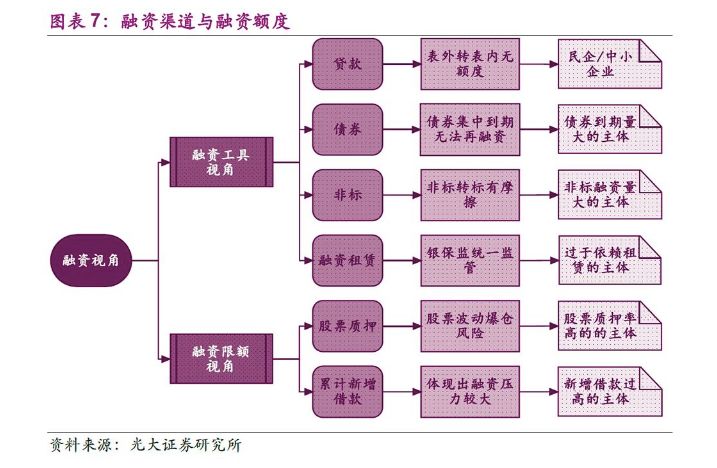

下面引用光大证券研究所做的一个梳理,非标(主要受资管新规的约束)、股票质押、融资租赁等各个方面全面收紧,这导致了在过去状态下可以找到钱的模式,现在不灵了。

对于资金链本来就紧张的一些民企而言,即使市场整体的资金面并没有那么紧张,但是如果过去借钱的模式玩不下去了,雪球滚不动了,那么违约就来了。

这轮违约中的华信也是个典型。

在过去的条件,也许华信还可以继续提高各种渠道借到钱,到现在市场总体上并不缺钱,但一些借钱的模式已经走不通了。

这是这轮违约和过去几轮违约的根本不同之处。也正因为如此,前沿君认为,当前指望政策放松来解救违约不现实:

首先,

经济并未明显下行,而且违约的并非是国企或者平台,而是分散在不同行业的民企。因此,不可能出台类似于2012年专门针对地方平台的保在建项目的文件。

其次,

当前资产泡沫仍然高悬,风险仍然很大,货币政策放松的可能性不大,而且这轮违约主要也是不是由于货币政策收紧或者利率上行压垮的。所以这个招同样不管用。

再次,

那么监管政策可能会放松?我认为这更不可能,监管收紧是大趋势,还有很多大政策在路上,从金控集团,到银行资管子公司等等,防风险是去年提出的三大攻坚战之首。现在不同以往,监管刚性化是未来的趋势,不会因为市场有人哭就会改变。

其中尤其要注意的是鹤的讲话。他在二次赴美之前在政协的讲话很清楚,“做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。”

这句大白话很重要,是常识,也是基本的市场纪律。债券市场现在发生的违约,是市场发展的必然。

要注意的是,鹤是非常关注市场情绪的变化,注重预期管理。年初在达沃斯的讲话,针对市场对资管新规征求意见稿对打破刚兑的讨论,他的讲话说,“全社会风险防范意识正在加强,刚性兑付,隐性担保等市场预期正在改变,对我们防范金融风险创造了非常重要的心理条件。”

当时,他从非常积极地角度看待市场的讨论和争论,即这本身就是预期管理的一部分。那么,下一步,自然是打破刚兑、打破隐性担保。

3、好消息,坏消息

违约潮会走向何方?这大概是市场关心的问题。可以预料到,在未来一段时间,这会是持续是市场大热点,违约及一级债券发行等多个方面都会对市场带来冲击。