文章:融资平台违约时代开启 城投信仰终打破

来源:扫雷小组(ID:saoleixiaozu007)

作者:扫雷君

一、违约时代

四季如春的云南,寒潮却来得这么突然。

日前,圈内流传着中融信托的一份公告称,因为云南省国有资本运营有限公司(下称云南资本)未准时还款,中融-嘉润31号集合资金信托计划无法向委托人分配信托利益。

工商登记信息显示,云南资本注册资本103.39亿元,为云南省国资委全资持股企业。其经营范围为股权投资、项目投资、股权投资和创业投资咨询业务等。

因此,云南资本并非狭义上的融资平台,但这一事件也被市场人士认为属于城投违约。一个可供参照的是,在对云南资本进行评级时,中诚信还对云南省的区域经济、财政收入进行了评价。而这一般是对城投债评级时才会涉及,国企则不会。

由此,融资平台违约的时代由此开启。

公告还称,云南资本本应于2017年12月15日还款,但因为无法在彼时偿还,不得不将偿债日期延长至2018年1月10——而这个时点,云南资本依然无法还款。一个被忽略的事实是,公告提及,借款人也在积极联系其他借款渠道。而未及时偿还,意味着云南资本融资并不顺利,也可能意味着融资异常之难。

此前,扫雷君写道,2018年的政府投融资形势也不乐观,融资平台的实质性违约已经很近。监管层携处罚违规举债之威,对所有融资方式进行“围剿”,再叠加资管新规穿透式的“火眼金星”,一张天罗地网已经扑面而来,融资平台何处遁形?(城投违约或许就在2018,三年期置换债已到期|2017投融资走势回顾及2018展望)

不曾想,如此之快。

二、拆解云南资本

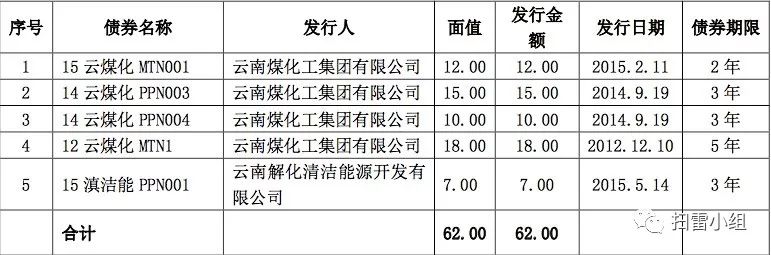

据云南省政府网站,云南资本的前身为云南圣乙投资有限公司,2016年5月更为现名。在更名后,云南资本还作为“接盘侠”承接了云南煤化的债务。

彼时,云南煤化因为无法清偿到期债务,被债权人申请破产重整。在重整过程中,持有人同意将12 云煤化MTN1、15 云煤化MTN001两只中期票据转让给圣乙投资,由圣乙投资按照原发行条款和条件履行相关债务。换言之,圣乙投资将替云南煤化偿债。

移交后,中诚信将两只中期票据的债项信用等级由BB调升至AA,并评定云南资本的主体信用等级为AA,评级展望为稳定。2017年7月出具的评级报告中依然维持了AA的评级。

此外,云南资本还继承了14 云煤化 PPN004、14 云煤化 PPN003、15 清洁能 PPN001三只中期票据的债务。加上上述两只中票,合计62亿元的债务。其中,4支已到期,15 清洁能 PPN001将于2018年8月14日到期。

承接债务后,云南资本的有息负债规模和资产负债率急剧上升。有息负债由2015年的64.5亿暴增至2016年的345.6亿;资产负债率由2015年的38.7%上升至2016年的76.3%,上升将近一倍,2017年9月末小幅增长至77.9%。对于城投公司而言,这一资产负债率已明显偏高。

与此同时,虽然云南资本的营业总收入大幅增长,但是2017年前三季度利润却亏损两千万,2017年9月末的货币资金余额为仅为11.6亿,而有息债务高达440.5亿——资金链已经十分紧张。

(备注:有息债务为短期借款、长期借款、应付债券、一年内到期的非流动负债之和,0.2为负的0.2)

根据评级报告,根据2017年3月的统计数据,2018年云南资本到期债务约为90亿元,短期债务压力较大。而12 云煤化MTN1的到期日为2017年12月10日,到期规模为18亿,和中融-嘉润31号集合资金信托计划到期时间差不多。

而市场上未有中期票据违约的消息,很可能是云南资本用资金首先偿还了公开市场的到期中票,非标产品偿还延后。显然,公开市场的到期债务不偿还,那还不炸了锅?!

三、下一个是谁?

对于资本市场的参与者来说,云南的城投行业并不陌生。

2011年4月,云南省公路开发投资有限公司向债权银行发函,表示“即日起只付息不还本”。彼时,该公司在建行、国开行、工行等十几家银行贷款近千亿元。函件一出,不仅震惊了银行,也震惊了整个市场。不过在云南省政府的斡旋下,该公司撤回了函件。

没想到,时过近7年之后,城投实质性违约还是由云南开启。

数据显示,2016年末,云南省政府债务余额为6353.2亿,居全国各省份第九位;其债务率为116%,超过100%的警戒线,居全国第四位,仅次于贵州(178.9%)、辽宁(160.2%)、内蒙古(121.7%)。

省内来看,昆明、玉溪、德宏、保山四地市债务率较高超100%,其中昆明最高为215.7%。

日前,天津滨海新区挤掉GDP水分,估计财政收入也会挤水分。之前还有辽宁、内蒙古。还是那句老话,财政收入可以挤水分,但是债务是刚性的,怎么破?

比如,如果将内蒙古的虚增扣除,内蒙古2016年的债务率将升至137.3%,相比之前的债务率上升15.6个百分点,债务风险再度攀升。

扫雷君震惊的是,省级融资平台的融资能力数倍甚至数十倍于市、县级融资平台,但省级融资平台都出现了违约,那么市、县级还会好么?

更多金融市场分析,欢迎点击“阅读原文”,加入我的圈子

更多金融市场分析,欢迎点击“阅读原文”,加入我的圈子