国内物流压力缓解,稳增长进一步发力,反弹延续——中泰大宗金属周报(2022-05-22)

本周关键词:国内物流压力缓解;五年期LPR调降15BP

一、行情回顾

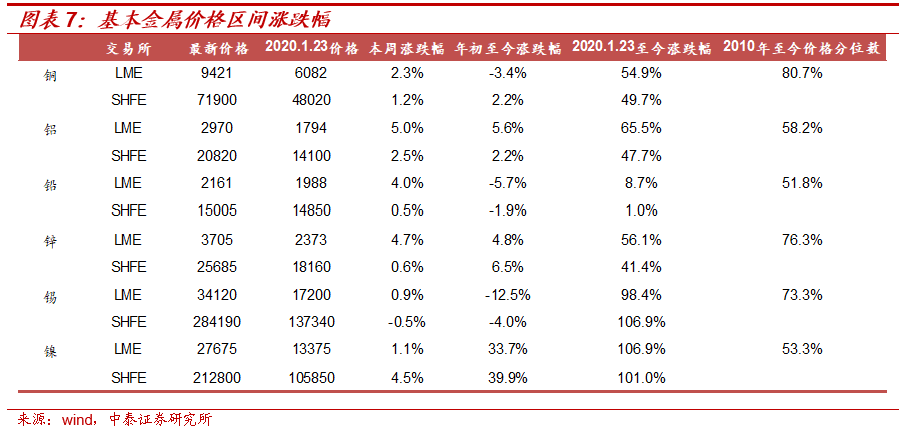

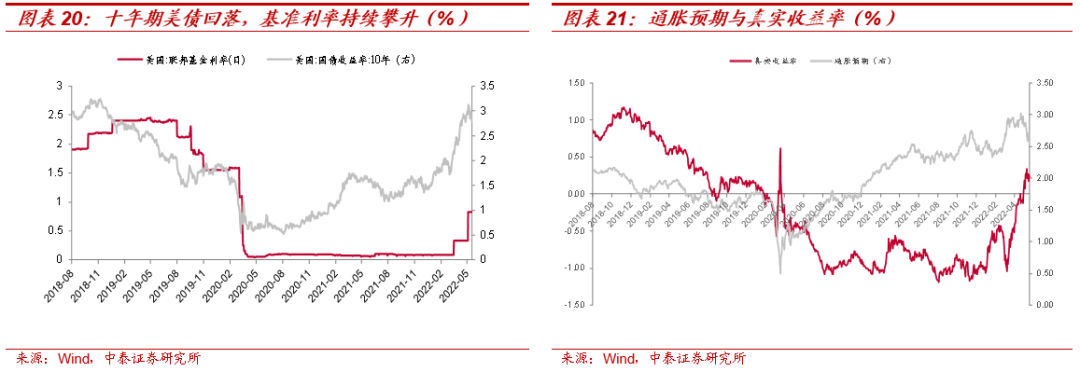

1、美联储发表“偏鹰”言论,维持激进加息以应对通胀;国内疫情降温,物流快递恢复促使国内加快去库,国内调降五年期LPR,稳增长政策持续加码:1)基本金属,美联储表示将维持激进的加息步调以抑制通胀,直至通胀率达到2%。市场对经济衰退的担忧升温,本周美元指数由升转降,支撑黄金及白银价格回升;国内,国内疫情有所缓解,物流运输问题得到缓解,疫情冲击下,国内调降五年期LPR,进一步发力稳增长。具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为2.3%、5.0%、4.0%、4.7%、0.9%、1.1%,价格较上周整体反弹;2)贵金属,十年期美债实际收益率由0.24%→0.23%,COMEX黄金收1,842.10美元/盎司,环比上涨1.87%, SHFE黄金收于397.18元/克,环比下跌0.62。

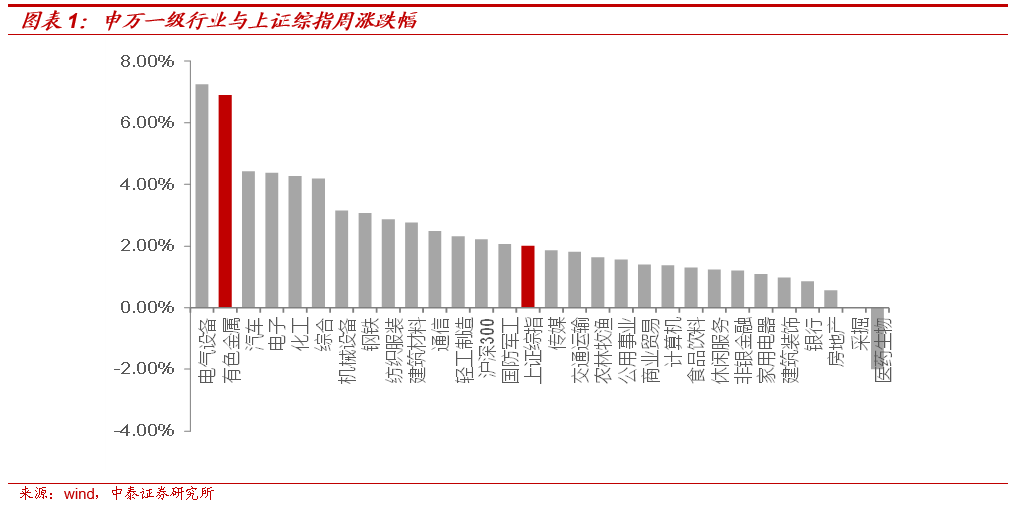

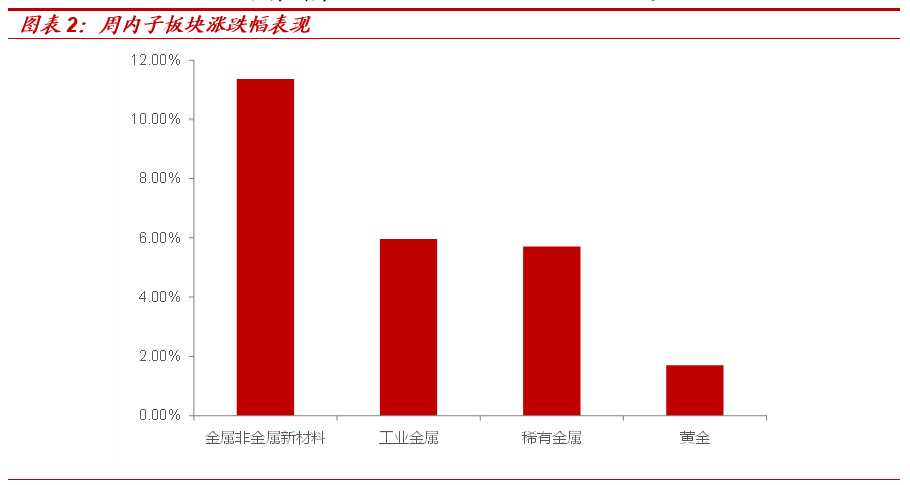

2、本周A股整体回升,申万有色金属指数收于4,973.57点,环比上升6.91%,跑赢上证综指4.89个百分点,金属非金属新材料、工业金属、稀有金属、黄金的涨跌幅分别为11.36%、5.96%、5.70%、1.70%。

二、宏观“三因素”总结

国内稳增长进一步发力;美国零售环比回落;欧盟CPI同比有所回升,疫情降温。具体来看:

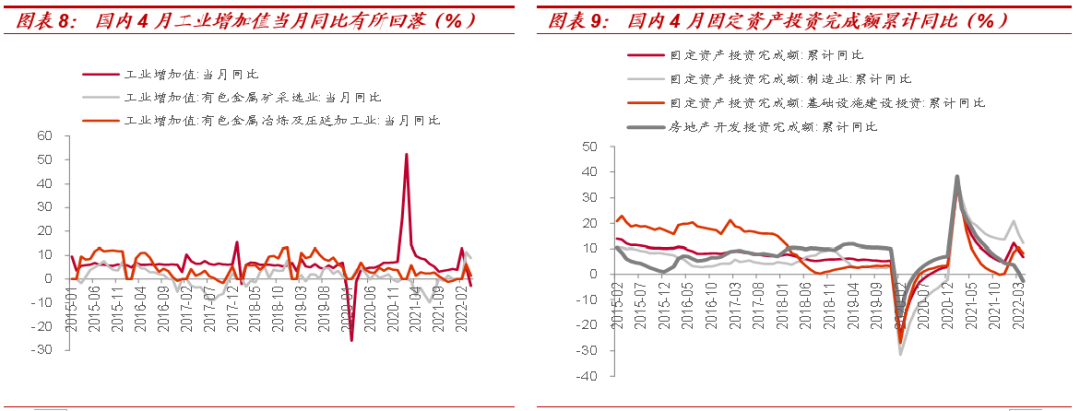

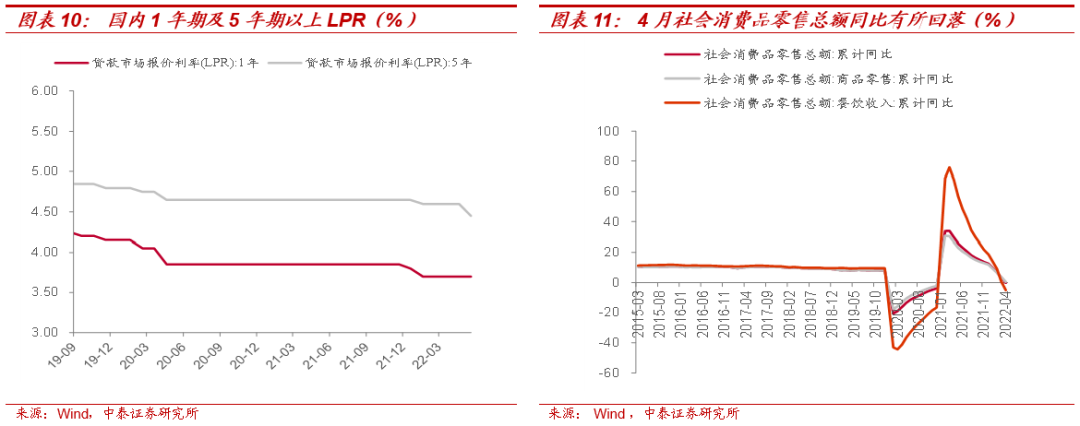

1)疫情冲击缓和,国内加码稳增长。本周国内物流情况进一步修复,五年期LPR利率调降15BP,稳增长政策进一步加码,4月国内工业增加值当月同比-2.90%(前值5.00%,预期1.30%),其中有色金属矿采选业当月同比8.90%,有色金属冶炼及压延加工业当月同比1.40%;4月国内固定资产投资累计同比6.80%(前值9.30%,预期6.53%);4月国内1年期LPR为3.70,维持不变,5年期以上LPR下调至4.45(前值为4.60);4月国内社会消费品零售总额当月同比-0.20%,其中商品零售当月同比0.40%,餐饮零售当月同比-5.10%。

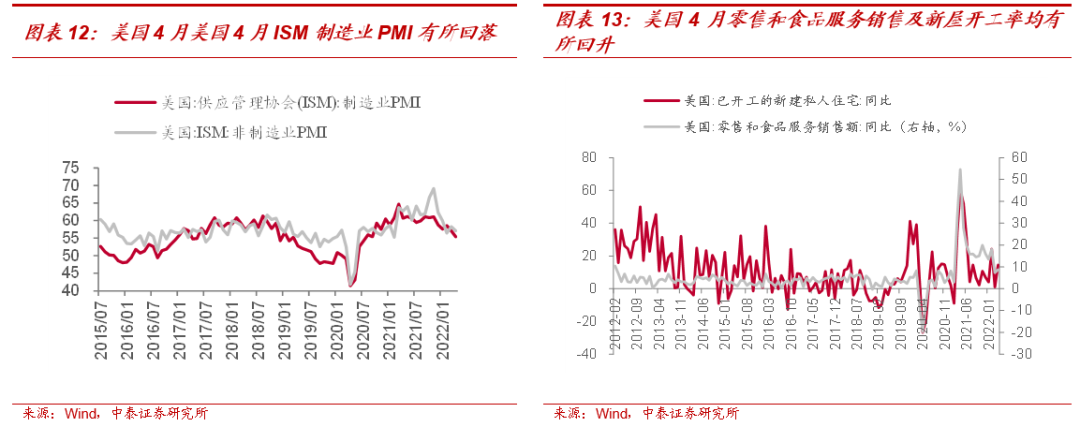

2)美国4月核心零售环比回落。美国4月核心零售环比0.9%(前值1.41%);4月零售和食品服务销售同比8.19%(前值7.34%);4月零售总额环比0.75%(前值1.34%);4月新屋开工15.46万套(前值14.31万套)。

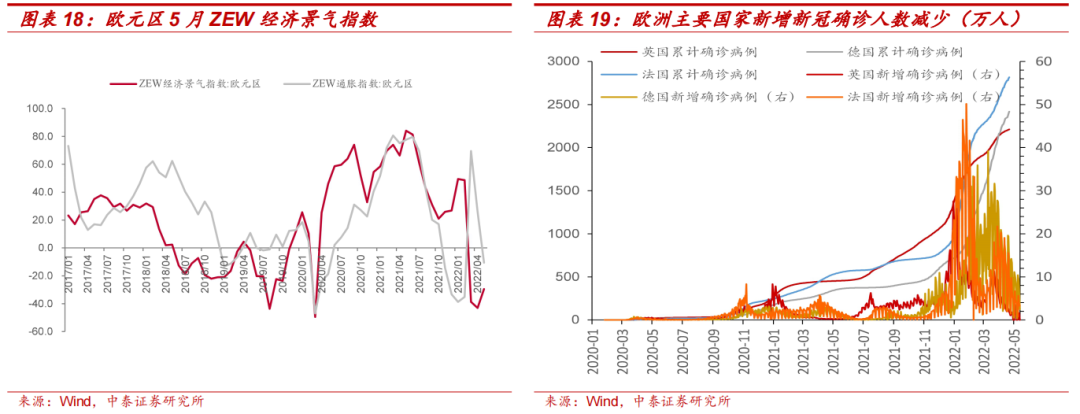

3)欧盟CPI同比有所回升,疫情降温。本周披露4月欧盟CPI同比8.1%(前值7.8%);4月欧元区CPI同比维持不变,环比0.6%(前值2.4%);本周英国、德国、法国合计日均新增新冠确诊97,478例,环比上周减少24,637.2例,疫情持续降温。

4)4月全球制造业PMI为52.2,环比回落0.7,全球经济进入景气下行阶段进一步验证。

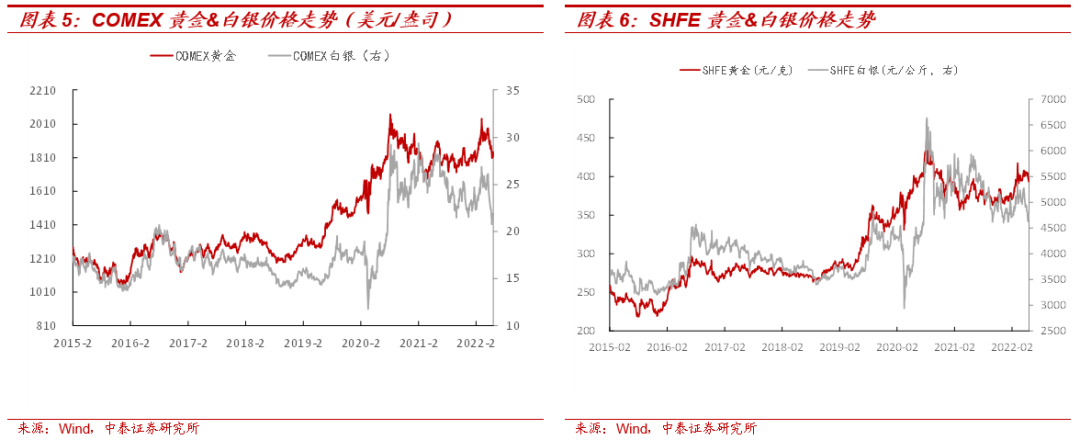

三、贵金属:美联储发表“偏鹰”言论,衰退预期升温支撑贵金属价格

周内,美联储主席鲍威尔发表鹰派讲话,他表示,必要情况下将利率提高至中性水平之上以应对通胀。市场对美国衰退担忧加重,周内,美元由升转跌,支撑黄金以及白银价格走势。截至5月20日,COMEX黄金收1,842.10美元/盎司,环比上涨1.87%;COMEX白银收于21.674美元/盎司,环比上涨3.20%;SHFE黄金收于397.18元/克,环比下跌0.62;SHFE白银收于4,775元/公斤,环比上涨3.15%。

四、基本金属:物流问题缓解,稳增长进一步发力,支撑基本金属价格

周内,美联储表示将维持激进的加息步调以抑制通胀,直至通胀率达到2%。激进言论加重市场对衰退的担忧;国内,国内疫情有所缓解,物流运输问题进一步得到缓解,国内复工复产继续推进,同时国内调低五年期LPR,提振市场信心,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为2.3%、5.0%、4.0%、4.7%、0.9%、1.1%,价格较上周整体反弹。

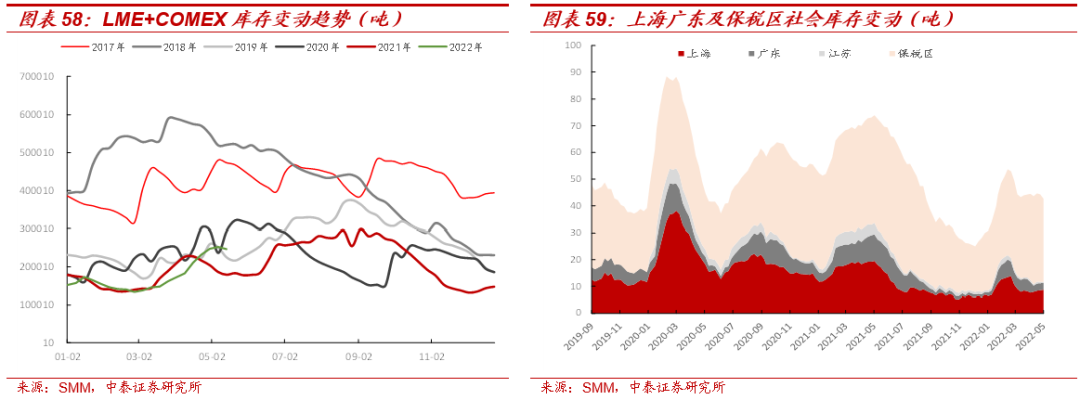

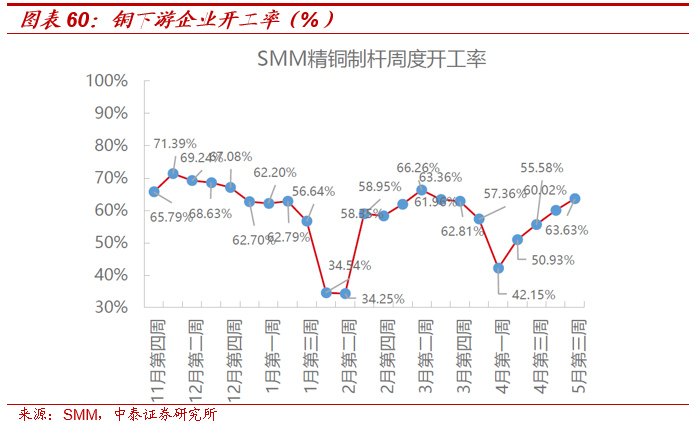

1、 对于电解铜,供给端,随着疫情降温,企业逐步复工复产,需求端,市场整体供需逐步回暖,但市场并未出现超预期的需求表现。截至5月20日,上海、江苏、广东三地社会库存11.66万吨,周度累库0.06万吨。

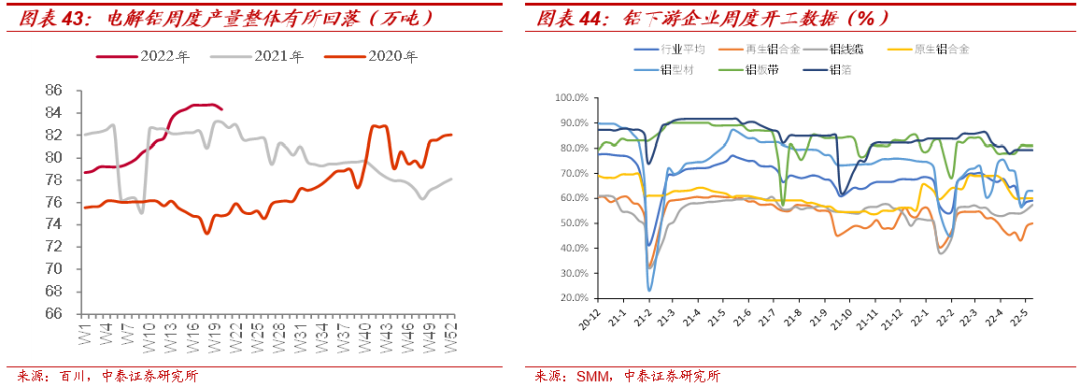

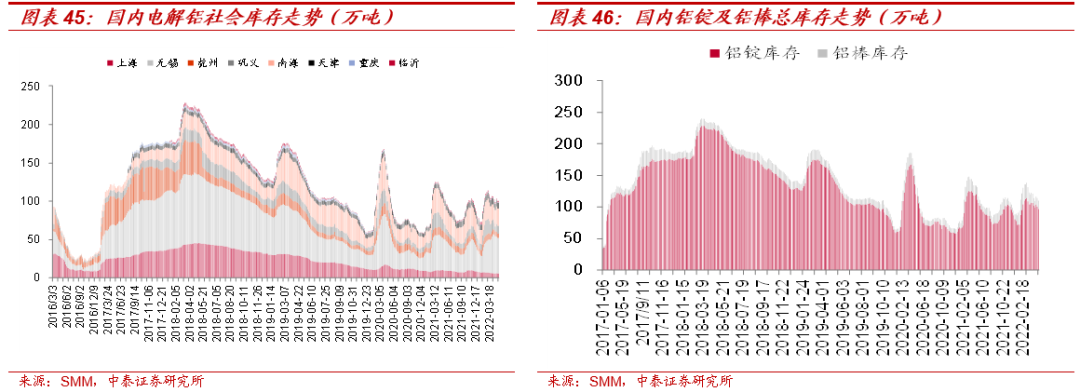

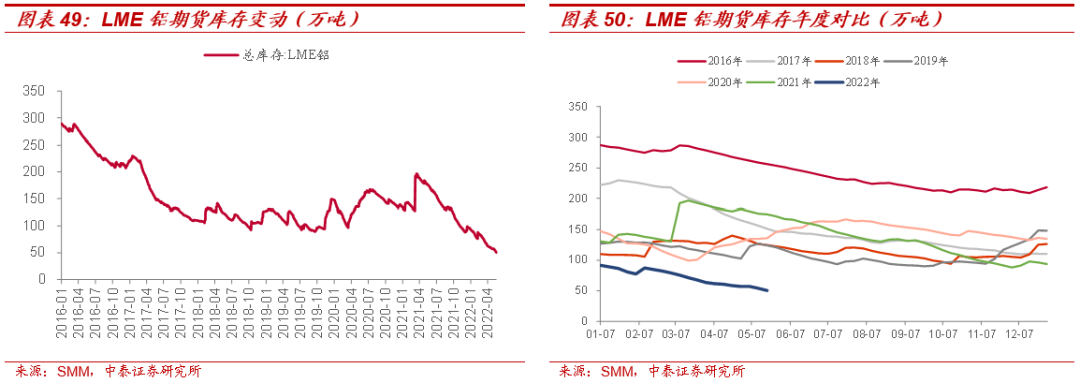

2、 对于电解铝,供给端,供应端新产能目前投放继续较缓,个别企业减产,供应总体下滑。需求端,本周下游电解铝现货采购仍较为有限,电解铝厂库存持续消耗,但长单执行量与现有库存基本足以维持日常生产所需,因此现货采购意愿并不十分强烈;氧化铝价格2,997元/吨,吨毛利66元/吨,环比下降8.02%;阳极价格7,758元/吨,周内平均吨毛利601元/吨,环比上涨8.87%;电解铝长江现货价格20,770元/吨,吨铝盈利1,813元,环比上升30.28%。本周国内八地铝锭库存96.5万吨,周度去库3.7万吨。

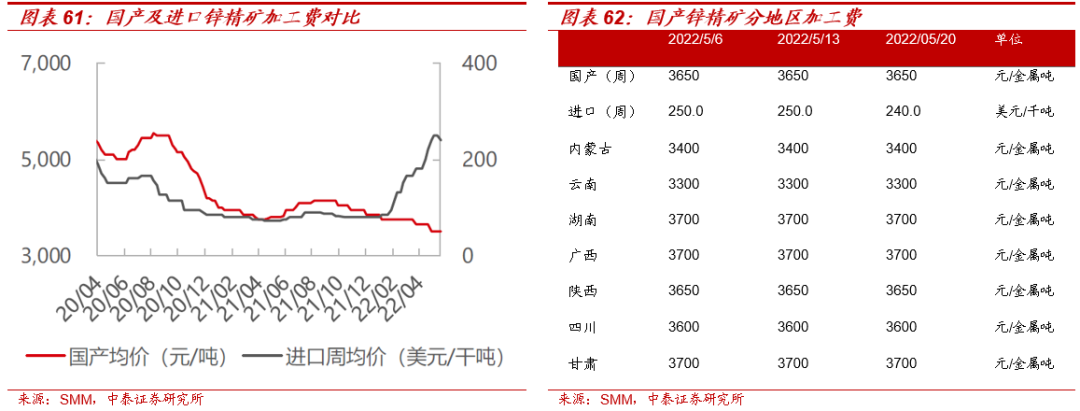

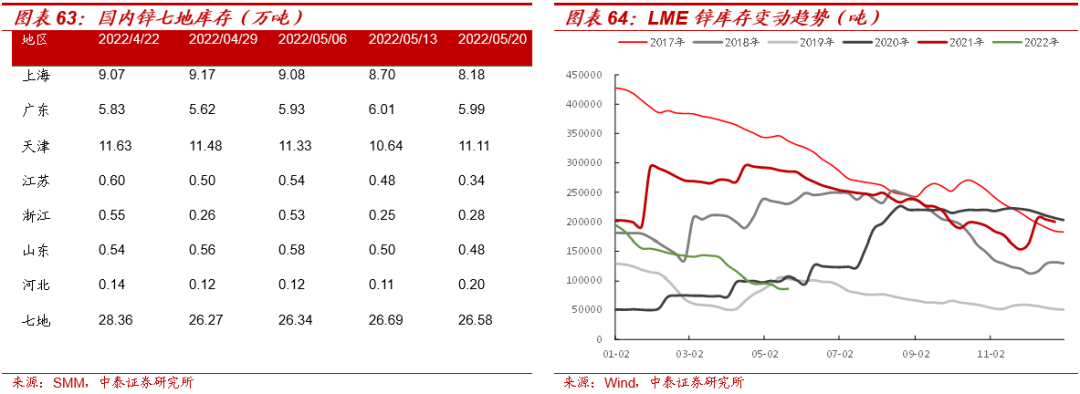

3、对于锌锭,海外方面,海外延续偏弱走势,带动内外比价进一步冲高;国内方面,国内虽有乐观预期的提振,但是锌的短期消费面仍处于疲弱状态,周内社会库存也再度累库,导致比价再度下行。未来内外双弱的情况下,比价预计维持震荡。本周七地锌锭库存总量26.58万吨,周度去库1100吨。

五、投资建议:维持行业“增持”评级

1、贵金属,短期海外通胀仍具韧性,美联储重申控通胀为首要任务,在海外流动性持续收紧趋势下,贵金属下行压力日益凸显。

2、基本金属,我国经济工作定调“稳字当头”,稳增长政策将持续出台,支撑需求信心,但从全球来看:美联储紧缩周期下,耐用品需求依然回落,非方向性资产中寻找供给变革带来的结构性机会。

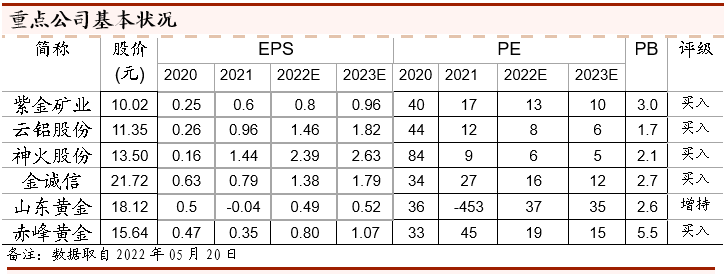

六、核心标的

1)基本金属:云铝股份、神火股份、天山铝业、索通发展、紫金矿业、金诚信、铜陵有色等。

2)贵金属:山东黄金、赤峰黄金、银泰黄金、盛达资源等。

七、风险提示

宏观波动、政策变动、供需测算的前提假设不及预期等。

若需报告正文请与对口销售或中泰有色团队联系

近期历史报告内容如下:

1、《大宗金属周报|美联储重申控通胀为首要任务,国内疫情冲击持续缓解》 2022-05-15;

2、《博威合金深度:新材料平台化龙头,领航高端铜合金领域》 2022-05-13;

3、《【金属观察】稀土高盈利可持续吗?》 2022-05-11;

4、《大宗金属周报|美联储紧缩延续,基本金属供需双弱》 2022-05-09;

5、《能源金属周报|下游陆续复产,海外锂价预计加速上涨》 2022-05-08;

6、《【金属观察】锂与电池“剪刀差”还能持续么?》2022-05-06;

7、《能源金属周报|墨西哥推动锂资源国有化,中长期供应不确定性预期增强》 -2022-04-25;

8、《大宗金属周报|美国核心CPI环比走低,国内推动复工复产》-2022-04-18;

9、《能源金属周报|上海将有序推动复工复产,需求或将逐步修复》-2022-04-17;

10、《北方稀土:创年度最佳业绩,稀土龙头格局重塑进行时》 -2022-04-16;

11、《大宗金属周报|美国高通胀支撑金价,国内疫情冲击下游需求》 -2022-04-12;

本报告摘自:2022年5月22日已经发布的《国内物流压力缓解,稳增长进一步发力,反弹延续》

谢鸿鹤 SAC职业证书编号:S074017080003

郭中伟 SAC职业证书编号:S0740521110004

安永超:研究助理

于柏寒:研究助理

陈沁一:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。