重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

近期中国11月各项宏观、微观数据出炉,11月规模以上工业增加值同比实际增长5.4%,增速较10月份回落0.5个百分点。1-11月份,规模以上工业增加值同比增长6.3%,增速较1-10月份回落0.1个百分点。工业增速整体有所回落,经济存在下行压力,但是整体经济运行情况仍较为平稳。

在对有色金属需求影响较大的地产、汽车、基建投资等方面,11月地产投资同比增速达到9.31%,较10月增加1.63个百分点,新开工面积同比增长21.69%,较上月增长达6.95个百分点,地产领域需求值得期待。但是汽车方面,11月产量249.84万辆,同比下降18.9%,1-11月产量为2532.52万辆,同比下降2.5%,未来汽车领域需求能否保持成为隐忧。基建投资基本持平,11月同比增速为3.7%。

而在供给端方面,据SMM数据,中国11月精铜产量为74.61万吨,同比增长3.9%,1-11月累计产量797.27万吨,累计同比增长9.7%。11月电解铝产量为295.9万吨,同比增加1.8%,1-11月累计产量3312.5万吨,同比下降0.6%。11月原生铅产量为26.5万吨,同比下降6.4%,1-11月累计产量272.1万吨,同比下降9.7%。精炼锌11月产量45.64万吨,同比减少10.4%。1-11月累计产量488.2万吨,同比减少约2.0%。11月电解镍产量1.37万吨,同比减少4.64%,1-11月累计产量13.29万吨,同比减少8.23%。11月精炼锡产量11279吨,1-11月累计产量14.3万吨,同比下降6.7%。

库存方面,上期所除铅、锡以外,铜、铝、锌、镍库存均不同程度下降。可见市场供需双方博弈仍在继续。

整体来看,受到国家在安监、环保领域的持续高压,除铜以外的其他有色金属产量均有不同比例的下滑,但下滑比例均较小。目前基本金属尚未出现趋势性态势,需求端宏观经济保持稳定运行,但下游汽车等领域下行压力渐显。下周美联储议息会议将再次召开,我们认为会议可能会释放鸽派信息,进入加息周期后段,维持基本金属谨慎观点。

2017年全球矿山银供应为8.52亿盎司,同比减少4.11%。而2016年全球白银矿产供应同比减少0.73%,结束13年来全球白银矿山供应连续上升局面。2017年白银矿产量下滑速度加快,原因是近年来全球白银公司资本支出减少,叠加部分矿山供应中断。

需求方面,2017年白银的主要工业应用领域电气与电子工业、钎料焊料合金需求均在多年下跌后首次录得正增速,两者需求增速都接近4%。但银元银条需求连续2年下跌,2017年需求同比下滑27%,原因是2017年美国加息压制银价,以及投机者将资金从贵金属等商品转向股票和数字货币等资产。

展望2018年,我们认为白银需求端核心变量在金融需求,目前金银比高企,该现象往往发生在贵金属价格低谷期,看好美国加息末端贵金属的流动性行情,白银具有长期投资机会。

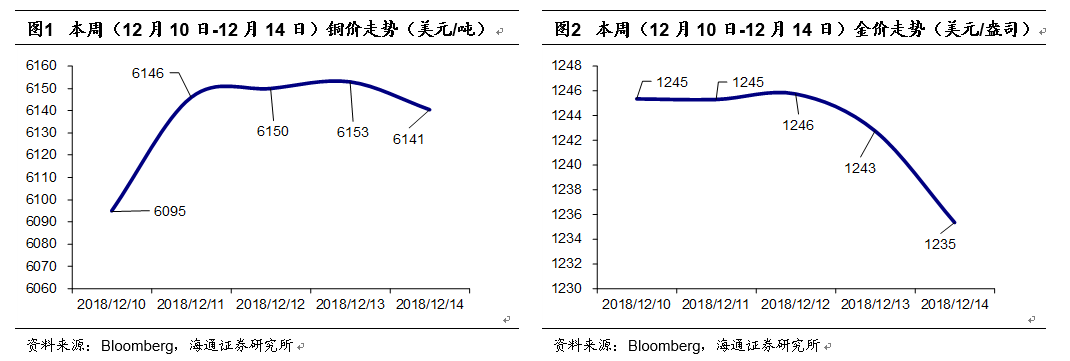

【本周(12月10日- 12月14日)价格走势】

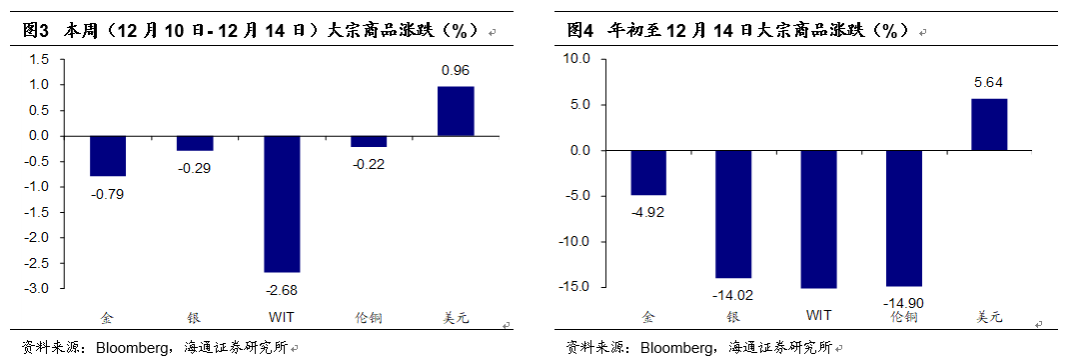

本周(12月10日-12月14日)金价下跌0.79%,银价下跌0.29%,WTI原油价格下跌2.68%,伦铜价格下跌0.22%,美元指数上涨0.96%。

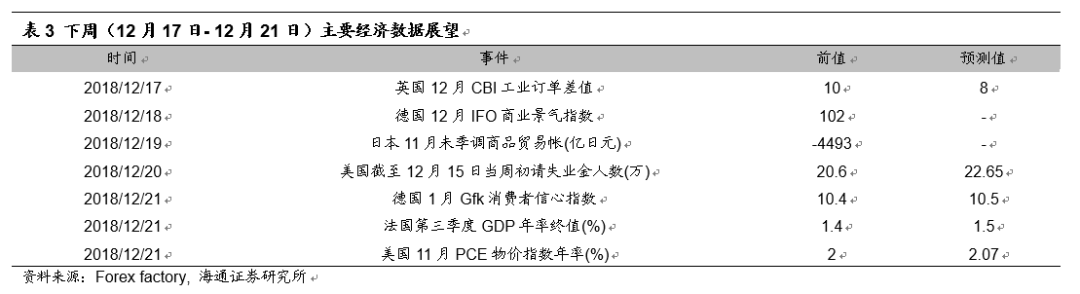

【重要经济数据梳理】

下周(12月17日-12月21日)众多海内外经济指标将陆续公布。下周一公布英国12月CBI工业订单差值,前值为10,预测值为8;下周二公布德国12月IFO商业景气指数,前值为102;下周三公布日本11月未季调商品贸易帐(亿日元),前值为-4493;下周四公布美国截至12月15日当周初请失业金人数(万),前值为20.6,预测值为22.65;下周五公布德国1月Gfk消费者信心指数,前值为10.4,预测值为10.5;下周五公布法国第三季度GDP年率终值(%),前值为1.4,预测值为1.5;下周五公布美国11月PCE物价指数年率(%),前值为2,预测值为2.07。